|

|

|

🐹Русолово. 🥜Тут тоже есть реакция! Жухлинько конечно, но тоже ничего! Пару процентов в наше время, тоже не плохо!) Ну ещё не вечер, глядишь ещё подкинут!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Ралли EUR/USD выглядит неустойчиво, и это отчетливо видно по сегодняшнему движению. Рынок финансовых деривативов показал изменение ожиданий относительно будущих шагов Федеральной резервной системы США после публикации данных по инфляции за июль, которая упала ниже 3% впервые за последние три года. Это событие привело к снижению вероятности резкого сокращения ставок Федрезерва на 50 базисных пунктов в сентябре с 50% до 35%. Несмотря на это, данные по занятости могут внести коррективы и повлиять на монетарную политику, поддерживая неустойчивость позиций EUR/USD на текущий момент. Индекс доллара США (DXY) испытал значительный импульс, превысив отметку 103,9 пункта после отскока от 7-месячного минимума на уровне 102,6 пункта. Это укрепление было поддержано рядом положительных экономических данных, которые усилили аргументы в пользу менее мягкой позиции Федрезерва. В частности, розничные продажи в США в июле показали рост на 1% по сравнению с предыдущим месяцем, значительно превысив ожидания аналитиков, которые предполагали рост на 0,3%. Это отражает устойчивость американских потребителей в текущих экономических условиях. Кроме того, снижение числа новых заявок на пособие по безработице в течение двух последовательных недель средины августа помогло снизить опасения о возможных колебаниях на рынке труда, вызванных последним отчетом о занятости. Эти факторы привели к тому, что инвесторы стали делать ставки на снижение процентной ставки Федрезерва на 25 базисных пунктов на предстоящем сентябрьском заседании, вместо более резкого снижения. Также важно отметить, что более резкое восстановление индекса DXY было затруднено из-за сильных экономических данных из Японии и Великобритании, что подчеркивает глобальное влияние макроэкономических изменений на валютные рынки. Позиция ФРС и ЕЦБ Глава ФРБ Чикаго Остен Гулсби выразил беспокойство по поводу ситуации на американском рынке труда на фоне улучшения инфляционной динамики. Это заявление подчеркивает сдвиг фокуса ФРС с борьбы с инфляцией на поддержание занятости. Гулсби, известный своими голубиными взглядами, подчеркивает важность принятия мер для предотвращения резкого охлаждения рынка труда. Его коллега из ФРБ Атланты Рафаэль Бостик также поддерживает снижение ставок уже в сентябре, подчеркивая необходимость не отставать от текущих экономических требований. В Европе срочный рынок ожидает снижение ставки по депозитам ЕЦБ на 70 базисных пунктов в 2024 году, предполагая возможное снижение на 25 базисных пунктов на двух из трех ближайших заседаний. Это различие в темпах монетарной экспансии между ФРС и ЕЦБ может способствовать улучшению глобального аппетита к риску и поддержать ралли EUR/USD к уровню 1,12, аналитики из ING. С другой стороны, рыночные оценки масштабов ослабления денежно-кредитной политики ФРС завышены, а экономическая ситуация в Германии слишком слаба, чтобы ожидать устойчивого укрепления евро. Поэтому не исключено возобновление продаж основной валютной пары. Перемещение фокуса внимания рынков и ФРС с инфляции на занятость может привести к тому, что данные по заявкам на пособие по безработице вызовут большую реакцию среди инвесторов, чем обычно. Улучшение состояния рынка труда в США может стать поводом для увеличения шортовых позиций по паре EUR/USD с уровня 1,1040. Сегодня мы уже увидели, что пара потеряла равновесие и упала ниже 1,1000. Обзор ING Аналитики в своем августовском обзоре прогнозов выразили ожидание, что пара EUR/USD может достичь уровня 1,1200 в ближайшие недели, прежде чем она снизится к концу текущего квартала, в сентябре. Основным фактором, способствующим этому восстановлению, является более голубиная политика ФРС, что привело к сокращению преимущества доходности доллара США по сравнению с евро. Несмотря на потенциальное возобновление рисков, связанных с бюджетной консолидацией в Европе и расширением суверенных спредов в сентябре, в ING предпочитают сохранить позитивный уклон в прогнозах в сторону отметки 1,1200. Одним из дополнительных факторов, поддерживающих перспективу пары EUR/USD, является ее отрицательная корреляция с колебаниями инфляционного цикла в еврозоне, которая наблюдалась с начала пандемии. ЕЦБ также продолжает ожидать дезинфляцию в ближайшие месяцы, что предоставляет дополнительные возможности для укрепления евро по отношению к доллару в будущем. Эти элементы вместе формируют основу для потенциального роста евро в ближайшее время, несмотря на возможные риски и неопределенности.

|

|

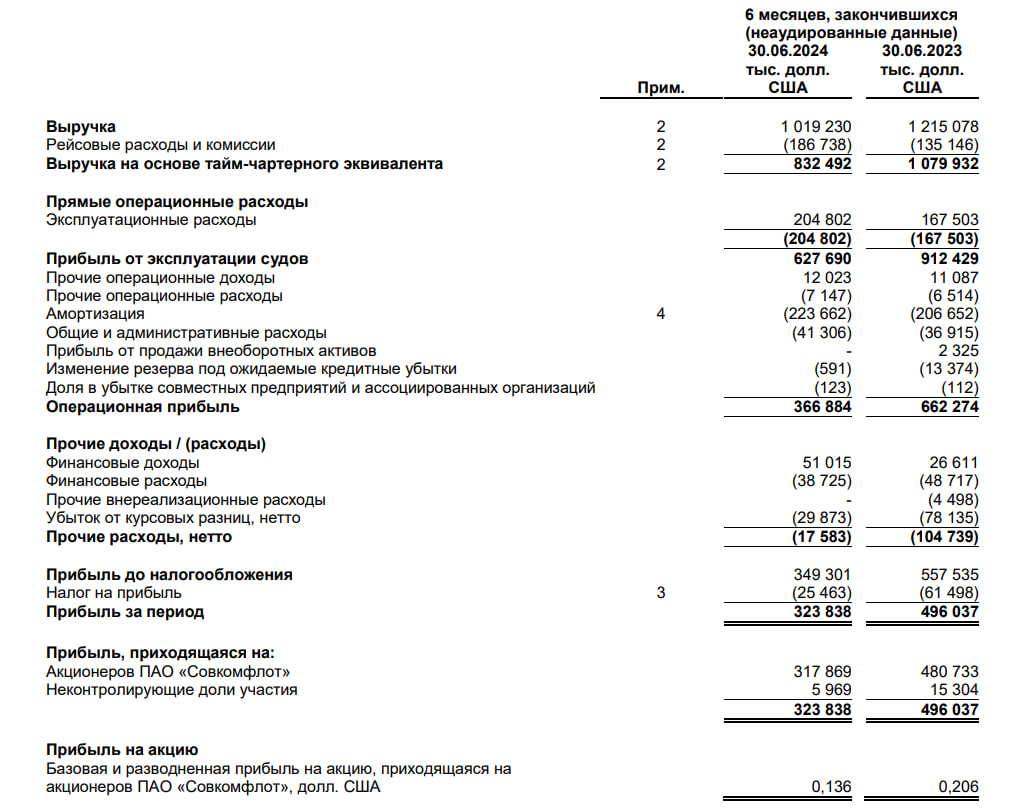

Геополитика не осталась незамеченной в финансовой отчетности компании Совкомфлот. Из-за того, что официально можно было задействовать только 90% от всего всего количества судов выручка и чистая прибыль сократились. ➖Выручка за 1 полугодие составила 1 019 млн. долларов США и сократилась год к году на 16%. Темпы падения выручки ускорились во втором квартале, показав негативную динамику на 29% год к году. ➖Чистая прибыль за отчетный период сократилась на 35% до 324 млн. долларов США. Чистая прибыль во 2 квартале снизилась на 49% г/г до 107,8 млн. долларов США. Согласно дивидендной политике Совкомфлот направляет на дивиденды не менее 25% от чистой прибыли по МСФО. Таким образом, 25% от чистой прибыли по курсу 88 рублей составят 7128 млн. рублей. Соответственно дивиденды на одну акцию могут составить 3 рубля по итогам 1 полугодия. Если динамика снижения чисто прибыли сохранится, то нас могут ждать весь скромные дивиденды в размере 6 рублей на одну акцию. Компания может направить и больший объем средств на выплату дивидендов, но до 17,55 рублей, как это было по итогам 2023 года, эта выплата, к сожалению, не дотянет. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Артген. 🥜Пол пути есть и быстрые 3% в кармане!) 👍Не благодарите!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Продуктовый ритейл. 🥜Друзья, вот топ идей на предстоящий торговый сезон и вышел на финишную прямую! Ну и конечно же список топ идей хочу закончить наверное главными бенефициарами высокой инфляции это продуктовые магазины! Их тоже у нас торгуется на бирже несколько, но я выбрал два, это Пятёрочка и Лента! 🥜Обе компании мне нравятся и у них разная история! У Пятёрки, это традиционный рост финпоказателей, переезд и возврат к выплате дивидендов. А у Ленты налаживание ситуации с финпоказателями и рекомендация выплаты дивидендов! 🥜Считаю, что эти две компании имеют преимущество в апсайде перед Магнитом и Фикспрайсом, если финпоказатели продолжат расти, а они скорее всего и продолжат это делать и конечно же если реализуется драйвер с дивами!!! А разгонять в предвкушении дивов у нас умеют и тот же Магнит хороший этому пример! 🥜Конкретную цель я поставить не могу, но устраивающий меня 30+ на сезон заложу! Сделают, молодцы! Но я думаю, что с этим они справятся без особых проблем! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 😳ХэдХантер возвращается к торгам! 👍Авангард рекомендует дивиденды за полугодие. 🥜Друзья, ну что же, вчерашнюю слабость я ожидал, учитывая вечер среды, так что день прошёл так как и должен был пройти! А сегодня пятница и ожидать в пятницу чего-то выдающегося не приходится! Но в то же время сейчас рынок стал таким странным в моменте, что порой диву даёшься, как всё переваривается сверху на голову! Так что вновь смотрим факты и торгуем по факту! 🥜Время идёт, вот и пришло время рекомендовать дивы за полугодие, на очереди Авангард. По последнему отчёту дела, как я понял не айс, показатели снижаются у банка, так что ожидаю и снижение дивиденда! Благо что эти дивы идут часто и осень после выплаты этих, будут рекомендованы следующие! Тут главное что бы они были! Так что никаких ракет в Авангарде не жду, как некоторые, но если случится сюрприз в дивах, а именно с их положительным размером, буду конечно рад! 🥜Селигдар перед окончанием основной сессии пролили и бумага вывалилась из стабилизации вниз! Не очень хороший знак, а она была у меня на карандаше для добора, так что пока с ней на паузе! Но как спекуляции можно приглядеться и реагировать на проливы под отскок! 🥜Ну и ХэдХантер! Очень быстро возвращается к торгам, прям неожиданно. Смотрю сегодня за бумагой, есть желание начать собирать позицию, но хочу сначала глянуть реакцию! Мало ли что, может быть и навес, может быть и реакция на мотивацию менеджмента через допку! Так что это дело надо понаблюдать для начала! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/%20pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Сегодня отчетом за 1 полугодие 2024 года поделилась с нами компания Совкомфлот: -Выручка: 1,1 млрд долларов (-16% г/г); -Чистая прибыль: 324 млн долларов (-35% г/г); -Скорректированная чистая прибыль: 31,538 млрд рублей (-26% г/г), (база для дивидендов); -EBITDA: 591 млн долларов (-32% г/г); -Чистый долг: -19,8 млн долларов; -Прибыль от эксплуатации судов: 628 млн долларов (-31% г/г); -Операционная прибыль: 367 млн долларов (-45% г/г); «На фоне усиления санкционного давления со стороны недружественных стран компания продолжает системную работу по преодолению возникающих вызовов» — представитель компании Ожидаемый отчет с текущем санкционным давлением. Дивидендная политика компании подразумевает выплаты в размере не менее 50% от скорр. чистой прибыли. Видим её снижение на четверть, что означает возможное снижение предстоящих дивидендов. В общем, будем наблюдать за дальнейшими отчетами компании.ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

ПАО «Корпоративный центр ИКС 5», управляющий сетями «Пятерочка», «Перекресток» и дискаунтером «Чижик», представил финансовые результаты за первое полугодие 2024 года. Главные цифры За первое полугодие 2024 года выручка достигла 1,9 трлн рублей (+26,1% к аналогичному периоду прошлого года). Росту выручки способствовало наращивание торговых площадей на 10,5% (10,5 млн кв. м на 30 июня 2024 года) и увеличение сопоставимых продаж (LFL) на 14,9% за счет роста среднего чека на 11,6%, а также трафика на 2,9%. Валовая прибыль выросла на 26,8%, до 445 млрд рублей. При этом валовая рентабельность составила 24% и в целом осталась на уровне первого полугодия 2023 года (23,9%). Росту валовой рентабельности способствовал более быстрый рост выручки над себестоимостью. Операционная прибыль выросла на 35,4%, до 82,3 млрд рублей. При этом коммерческие, общие и административные расходы выросли на 25,3% и составили 376,6 млрд рублей. Операционная рентабельность также продемонстрировала рост на 0,3%, до 4,4%. Чистая прибыль достигла 59,4 млрд рублей, показав рост на 43,4% к аналогичному периоду прошлого года. При этом чистая рентабельность за первое полугодие 2024 года составила 3,2%, что на 0,39% выше значения первого полугодия 2023 года. Скорректированная чистая прибыль без учета курсовых разниц составила 59 млрд рублей (+35% г/г). Рост эффективности операционной деятельности главным образом способствовал росту чистой прибыли компании. Векторы развития Экспансия. Расширяется география присутствия, которая насчитывает 72 региона, благодаря открытию магазинов «Пятерочка» в Якутии, Еврейской автономной области и Забайкальском крае. Открыты два новых распределительных центра в Нижнем Новгороде и Ростове-на-Дону. Ожидается открытие еще восьми распределительных центров к концу года. Сделки M&A и франчайзинг. После приобретения бизнеса по производству готовой еды «Найс Айс» в Ленинградской области X5 перешли права собственности еще на одну фабрику по производству готовой еды площадью 4,2 тыс. кв. м. Происходит активное развитие магазинов малого формата через франчайзинговую сеть под брендом «ОКОЛО». В конце июня магазины данного формата работали в 11 субъектах России, а их количество достигло 200 штук. Наше мнение X5 Group продолжает наращивать масштабы своей деятельности, попутно повышая ее эффективность. В данный момент ожидается возобновление торгов акций компании, которое намечено на осень 2024 года. Мы будем и дальше пристально следить за развитием бизнеса компании и котировками акций после их возвращения на Мосбиржу. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

ООО «Нэппи Клаб» реализует товары под собственным брендом NappyClub для беременных женщин и родителей с 2017 года. Эмитент готовится к размещению - выпуск находится на регистрации. Расскажем коротко и емко о новичке облигационного рынка.

Чем занимается эмитент? ООО «Нэппи Клаб» успешно развивается на рынке более 6 лет и реализует товары под собственным брендом NappyClub для беременных женщин и родителей детей до трех лет: детская и женская гигиена, косметика и бытовая химия, детская одежда, посуда и игрушки. Также компания предлагает информационные и образовательные онлайн продукты, и другие сопроводительные услуги для целевой аудитории. Уникальная бизнес-модель: ООО «Нэппи Клаб» предоставляет потребителям качественные товары, обходясь без содержания производственных цехов и закупа оборудования. Продукция производится на контрактной основе заводами Китая и России по технологическим картам эмитента, который контролирует качество изделий. ООО «Нэппи Клаб» использует исключительно онлайн каналы продаж: собственные сайт и приложение, маркетплейсы. Благодаря экономии на аренде помещений и оборудования, отсутствию оффлайн ритейла с отсрочками и дорогой логистикой, компания реализует товары по ценам на 5-15% ниже, чем у конкурентов. Бизнес-модель — это ключевое конкурентное преимущество, благодаря которому компания заняла целую нишу, освободившуюся после ухода на фоне санкций западных игроков. Ключевая информация об эмитенте: • 1,3% - доля ООО «Нэппи Клаб» на рынке средств детской гигиены России • Компания гарантирует высокое качество товаров: продукция изготавливается по собственным технологическим картам, кроям, производственным составам эмитента. Товары сертифицированы, ООО «Нэппи Клаб» проводит испытания компонентов и контролирует все этапы производства. • На сегодня реализует более 350 товарных позиций и регулярно расширяет ассортимент. • Ассортимент компании реализуется по всей России. • Доля постоянных покупателей - 50%. • Уникальное торговое предложение ООО «Нэппи Клаб» — возможность закрывать максимальное число потребностей клиентов посредством «одного окна» - на единой площадке доступен широкий ассортимент, информационные и образовательные услуги, трекер беременности, персонализированные предложения по подписке. ООО «Нэппи Клаб» находится в процессе получения кредитного рейтинга, которое запланировано на август 2024 года. Рейтинговое агентство — «Эксперт РА». Подробную информацию о компании и её продукции можно найти на сайте.

|

|

Вчера в рамках инвестиционного марафона в портфель были добавлены облигации Европлан. Это первые облигации с плавающим купоном в публичном портфеле и давайте я расскажу почему купил именно их. Европлан - это лизинговая компания, которая предоставляет услуги по оформлению легковых и грузовых автомобилей в лизинг и сопутствующие автоуслуги: страхование, обслуживание автомобиля и парка, доставку транспорта и прочее. Порядка 90% клиентской базы приходится на представителей малого и среднего бизнеса. Компания входит в состав одного из ведущих инвестиционных холдингов России ЭсЭфАй.В марте 2024 года состоялось IPO Европлана на Московской бирже, акции торгуются под тикером LEAS. 👀Что там по выпуску? 🚗Дата размещения - 09.07.2024 года, то есть еще совсем свежее. 🚗Дата погашения - 24.06.2027 года, размещение на три года как раз совпадает с типичным договором лизинга. 🚗Объем размещения - 12 000 000 000 рублей. 💰Ставка купона - плавающая и равна ключевой ставке + премия в 1,9%, то есть текущая доходность составляет 19,9% годовых, а эффективная доходность бумаг уходит в 21,5%. На текущий момент доходность вполне приличная. 🚗Выплата купона - ежемесячная, что позволяет инвестору максимизировать свой пассивный денежный поток. 🚗Оферта по выпуску отсутствует, но предусмотрена ежеквартальная амортизация по 25%, начиная с 27 купона. 🚗Выпуск Европлан ЛК-001Р-07 пока еще доступен для неквалифицированных инвесторов, успешно сдавших тест на неквалифицированность. 💬Что еще важно знать? 👉В мае 2024 года агентство Эксперт подтвердило кредитный рейтинг Европлана на уровне ruАА со стабильным прогнозом. 👉Текущая цена облигаций этого выпуска - 100,48% от номинала и это приемлемое значение цены для флоатера. 👉Облигационный долг на сегодня составляет 58,4 млрд. рублей на 10 выпусков, которые ничем не обеспечены, кроме честного слова и деловой репутации заемщика. Кстати, по РСБУ на 30.06.2024 общий объем заемных средств компании составлял 227 млрд. рублей. 👉Остаток чистых инвестиций в лизинг составляет около 87% активов по МСФО за 2023 год и характеризуется высоким уровнем кредитного качества. Объем лизингового портфеля на 01.01.2024 –385,6 млрд. рублей, объем нового бизнеса за 2023 год – 200,4 млрд. рублей. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть. #Европлан #облигации

|

|

|

|