|

|

|

Событие, на которое следует обратить внимание сегодня: 21:00 GMT+3. USD - Публикация протокола заседания ФРС EURUSD:

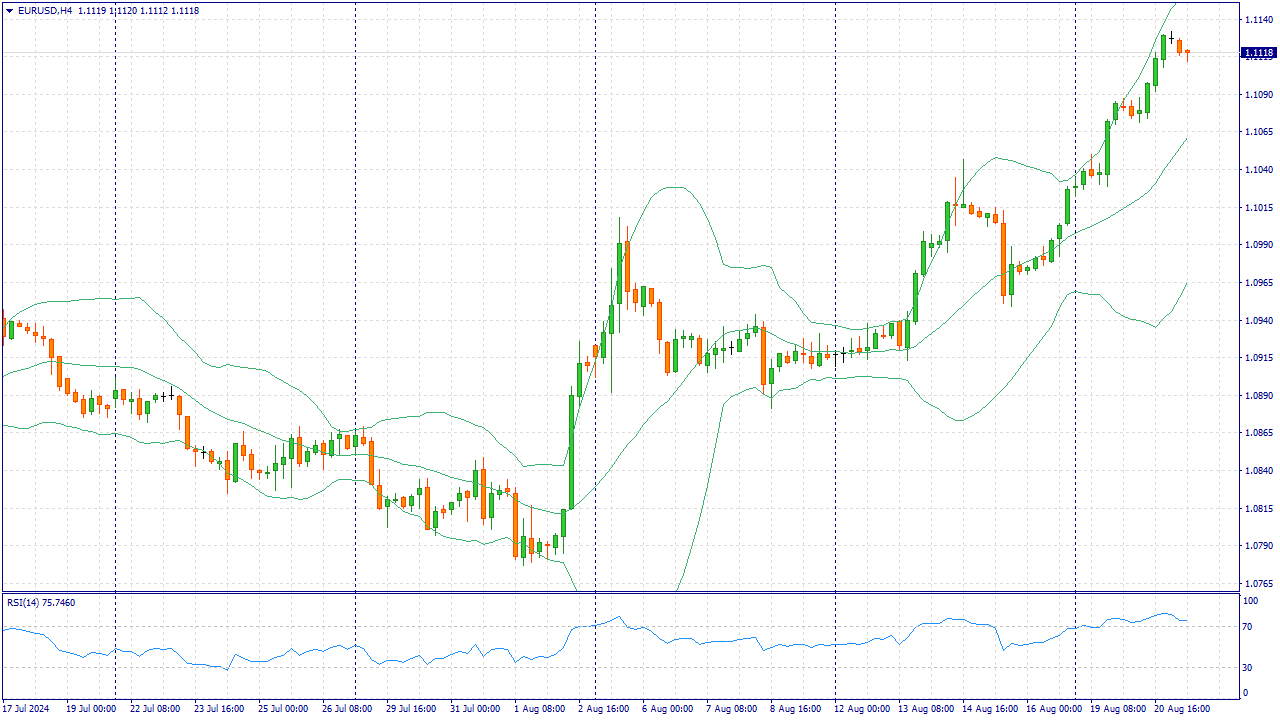

Пара EUR/USD начинает терять бычий импульс и торгуется в близи отметки 1.1120, прервав трехдневную победную серию в ходе ранней европейской сессии в среду. Осторожные настроения на рынках в преддверии публикации протоколов июльского заседания Федерального комитета по открытым рынкам (FOMC) в среду оказывают некоторую поддержку доллару США. На своем июльском заседании FOMC сохранил ставку по федеральным фондам без изменений в диапазоне 5,25-5,50 %. В ходе пресс-конференции председатель ФРС Джером Пауэлл отметил, что вопрос о снижении ставки может быть рассмотрен, если инфляция продолжит снижаться. Голубиный тон заседания привел к снижению доллара на предыдущих сессиях. Однако осторожные настроения в преддверии ключевого события способствуют росту безопасной валюты, такой как доллар США (USD), и создают встречный ветер для пары EUR к USD. В пятницу трейдеры переключат свое внимание на выступление председателя ФРС Джерома Пауэлла на симпозиуме в Джексон Хоул, чтобы получить дополнительные подсказки о планах ФРС. По данным CME FedWatch Tool, финансовые рынки оценивают вероятность того, что ФРС снизит процентные ставки на 25 базисных пунктов (б.п.) в сентябре, почти в 67,5%. В понедельник на другом берегу пруда политик Европейского центрального банка (ЕЦБ) Олли Рен заявил, что ЕЦБ, возможно, придется снова снизить процентные ставки в сентябре из-за сохраняющейся экономической слабости. Рен подчеркнул, что недавнее усиление негативных рисков роста в еврозоне поддержало аргументы в пользу снижения ставок ЕЦБ на сентябрьском заседании. Трейдеры считают, что вероятность снижения депозитной ставки на 25 б.п. до 3,5% в сентябре составляет 90%, и ожидают еще как минимум одного изменения до конца года. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.1135. Рассматриваем ордера на продажу при уровне цен 1.1090. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... В отчетном периоде количество магазинов подскочило до 3 155 штук в результате приобретения сети «Монетка». В итоге торговая площадь выросла на 33,3% до 2 358 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший многократный рост. В результате совокупная выручка компании выросла на 14,2% до 287,2 млрд руб. на фоне увеличения сопоставимых продаж на 16,4%. Продолжает приятно удивлять существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+3,0%), закрепив тенденции предыдущего года. Напомним, что положительное значение указанного показателя в 2023 г. стало первым с 2018 г. Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 40,8%, достигнув 32,2 млрд руб., и составили 11,2% от общей выручки Ленты. Валовая рентабельность выросла с 20,2% до 21,6%, что главным образом обусловлено обусловлено консолидацией торговой сети «Монетка», а также ростом валовой маржи в гипермаркетах и супермаркетах, обусловленным в том числе снижением убытков от товарного движения. В итоге валовая прибыль составила 89,5 млрд руб. (+72,2%). Коммерческие и общехозяйственные расходы увеличились на 38,1% до 72,4 млрд руб. на фоне консолидации торговой сети «Монетка». При этом доля указанных расходов в выручке сократилась с 20,4% до 17,5% по причине снижения затрат на функционирование магазинов и расходов на рекламу. В результате на операционном уровне компания зафиксировала прибыль в размере 22,2 млрд руб. против 2 млрд руб. годом ранее. Чистые процентные расходы выросли практически вдвое, главным образом по причине возросших затрат на обслуживание кредитного портфеля, составившего на конец квартала 210,9 млрд руб. Помимо этого, Лента отразила положительные курсовые разницы в размере 96 млн руб. против отрицательных 634 млн руб. В итоге компания зафиксировала чистую прибыль в размере 10,2 млрд руб. против убытка годом ранее. Вместе с выходом отчетности менеджмент подтвердил существенную трансформацию компании в текущем году как с точки зрения корпоративного контура, так и по линии финансовых показателей. Ожидается, что этот процесс получит свое развитие в 2025 г., тем самым будет выполнена ранее заявленная стратегическая цель - достижение выручки в 1 трлн руб. к 2025 г. Этому будут также способствовать планы Ленты открыть в текущем году не менее 500 новых магазинов, при этом капвложения, как ожидается, не превысят 5% от выручки. Основным негативным моментом для Ленты продолжат оставаться высокие процентные ставки, негативно влияющие на стоимость обслуживания достаточно внушительного долга. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и последующие годы, отразив улучшения на операционном уровне в ключевых сегментах, а также сократив уровень коммерческих расходов. Мы считаем, что в базовом варианте по итогам 2024 г. могут сформироваться необходимые условия для начала дивидендных выплат. В результате внесенных в модель компании изменений потенциальная доходность акций Ленты незначительно возросла. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... На данный момент акции Ленты торгуются исходя из P/BV 2024 около 0,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Московская Биржа зарегистрировала дебютный выпуск биржевых облигаций производителя средств детской гигиены ООО «Нэппи Клаб». Выпуску серии БО-01 присвоен номер № 4B02-01-00169-L от 20.08.2024 с включением бумаг в Сектор Роста. Напомним, что ООО «Нэппи Клаб» реализует товары под собственным брендом NappyClub для беременных женщин и родителей детей до трех лет: детская и женская гигиена, косметика и бытовая химия, детская одежда, посуда и игрушки.

Ключевое о компании: - ООО «Нэппи Клаб» успешно развивается на рынке более 6 лет.

- Эмитент является бенефициаром снижения активности иностранных компаний на целевом рынке, оцениваемом в 65-70 млрд руб. в год, наращивая свое присутствие.

- 1,3% - доля ООО «Нэппи Клаб» на рынке средств детской гигиены России. Доля небольшая, но компания растет на 50% в год, рынок – обширный.

- Прогнозируемая выручка благодаря высокой доле постоянных клиентов (50% — доля постоянных покупателей) и наличию широкого ассортимента товаров, а также информационных и образовательных услуг.

- ООО «Нэппи Клаб» предоставляет потребителям качественные товары, обходясь без содержания производственных цехов и закупа оборудования. Продукция производится на контрактной основе заводами Китая и России (диверсификация по поставщикам продукции).

- География присутствия - вся Россия.

- Высокие компетенции в e-commerce: только онлайн каналы продаж. Товары реализуются по принципу Direct-to-Consumer — через собственные сайт; маркетплейсы без помощи посредников в виде торговых сетей и дистрибьютеров, что позволяет получать обратную связь напрямую от покупателей и оперативно создавать новые товары, основываясь на реальных запросах (по аналогии с Zara, Shein и Вкусвилл); с 2022 году компания работает маркетплейсами: Ozon («Нэппи Клаб» - лидер по темпам роста в сегменте детской гигиены, №1 продавец в сегменте женской послеродовой гигиены), Wildberries, «Яндекс. Маркет»

ООО «Нэппи Клаб» находится в процессе получения кредитного рейтинга, которое запланировано на конец августа 2024 года. Рейтинговое агентство — «Эксперт РА». Предварительные параметры выпуска, ориентир даты размещения будут опубликованы позже – следите за нашими новостями. Подробнее о компании на сайте.

|

|

Когда с каждого утюга и чайника м слышим о флоатерах, то невольно обращаешь внимание на простые классические облигации с высокой фиксированной доходностью. Сегодня разберем облигации общепита из Республика Марий Эл. Простая еда занимается приготовлением упакованной продукции общественного питания на собственном производстве в Йошкар-Оле и её реализацией через собственную сеть общественного питания в Йошкар-Оле, Чебоксарах и Казани. Эта сеть на конец 2 квартала 2024 года насчитывает 47 точек. Предприятие существует только 7 лет, но активы уже превышают 670 млн. рублей. Простая еда не такая уже и простая... 👀Что там по выпуску? 🥐Дата размещения - 23.08.2024г. 🥐Дата погашения - 20.08.2027г. 🥐Объем размещения - 200 000 000 рублей со стандартным номиналом в 1 000 рублей. 💰Размер купона - 23% годовых, купон фиксированный на весь период выпуска облигаций. 🥐Периодичность выплаты купона - один раз в квартал, начиная с 22.11.2024г. 🥐Эмитент оставляет за собой право, но не обязательство, досрочного погашения выпуска в 4 и 8 купон. 🥐Выпуск Простая еда-001Р-01 добавлен в третий уровень ценных бумаг и доступен для неквалифицированных инвесторов, после прохождения тестирования. 💡Что важно знать? 👉Рейтинговое агентство НКР 14 августа присвоило эмитенту кредитный рейтинг на уровне BB.ru со стабильным прогнозом. 👉В отчете по РСБУ за 1 полугодие компания показало рост выручки г/г на 51% до 648 млн. рублей. При этом чистая прибыль за полугодие составила 29,2 млн. рублей против 27,9 млн. рублей годом ранее. 👉Рентабельность бизнеса составляет 4,5%, что для предприятия сферы общепита является низким значением, при этом на размер чистой прибыли негативно повлияли расходы на обслуживание кредитов - 20,8 млн. рублей за полгода. 👉Сейчас бизнес функционирует на заемные средства, размер которых на 30.06.2024г. составляет 280,7 млн. рублей (или 42% от валюты баланса). 60% заемных средств приходятся на краткосрочные (до 1 года), и скорее всего, именно на эти цели будут направлены собранные средства. 👉Именно за счет кредитных средств за три года бизнес вырос в 10 раз, в том числе за счет кредитования в местном региональном банке, в котором у компании открыта кредитная линия на 60 млн. рублей с плавающей процентной ставкой, поэтому рост ключевой ставки отразился на росте чистой прибыли. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Один из актуальных акцентов стратегии развития — освоение онлайн каналов продаж и усиление позиций компании на соответствующих площадках. Эмитент выходит на маркетплейсы, налаживает сотрудничество с доставками и развивает собственное приложение. На финальной стадии заключение договора с онлайн доставкой «Купер» (бывший «СберМаркет»). «Вместе с „Купером“ мы нашли способ продавать продукцию в розлив не только офлайн, но и онлайн. Принцип прост: пользователь оставляет заказ, продавец розничного магазина наливает необходимое средство, курьер его доставляет потребителю. Сейчас внедряем необходимое ПО, тестируем формат на 70 точках и дорабатываем технологию. Также обсуждаем с партнёром рекламные инструменты, чтобы к ноябрю-декабрю — высокому сезону распродаж — запустить проект в полную силу», — пояснил финансовый директор ООО «Чистая Планета» Константин Макиенко. Параллельно компания продвигает продукцию на Ozon, сейчас там представлена бытовая химия объемом три и пять литров. В перспективе эмитент планирует выйти на Wildberries, а также ведет переговоры с онлайн площадкой «ВсеИнструменты.ру». Более масштабное освоение маркетплейсов начнется после вывода на рынок марки Power White Bionic. Линейка будет относиться к премиум сегменту. Также ООО «Чистая Планета» заказала порядка 12 видов новой упаковки для фасованной продукции, которая будет представлена на онлайн площадках. По словам представителей компании, это будет тара популярных объемов (один, два и три литра), выделяющаяся на фоне товаров конкурентов выигрышным и привлекательным дизайном. Сейчас эмитент проводит донастройку третьей фасовочной линии, на которой и будет происходить розлив в новую упаковку. На финальной стадии также находится тестирование собственного мобильного приложения «Чистой Планеты», с его помощью пользователи могут отслеживать актуальные акции, видеть историю покупок, начисление и списание балов, искать адреса точек, пользоваться бонусной системой, изучать информацию обо всем ассортименте с отображением составов и способов применения продукции. «Приложение дает нам возможность напрямую, практически в режиме реального времени, взаимодействовать с клиентами и получать от них обратную связь. На основе собранной информации мы в течение последнего полугодия принимали решения о проведении мероприятий и акций для магазинов всей сети. Опыт оказался удачным, и мы нашли еще одно подтверждение востребованности нашей продукции», — отметил Константин Макиенко. Как пояснили представители эмитента, сегодня в компании уделяет отдельное внимание онлайн каналам продаж, поскольку выход на них стал необходим в связи с переходом всё большего числа потребителей на маркетплейсы и различного рода доставки. С помощью e-commerce инструментов компания планирует не допустить оттока клиентов.

|

|

Первую половину дня даже не хотелось открывать график движения рынка, чтобы не портить себе настроение, потому что рынок прошелся вниз до уровня 2 750 пунктов. После очередного обновления годовых минимумов индекс Московской биржи развернулся и ближе к закрытию основной торговой сессии даже показался рост, но в сухом остатке мы видим 📉-0,26% и 2 768,42 пункта. Европлан 📉-2,0% хорошо отчитался за 1 полугодие по МСФО. Лизинговый портфель вырос на 12% до 256,7 млрд. рублей с начала года. Чистая прибыль год к году показала рост на 25,3% до 8,8 млрд. рублей. Руководство компании скорректировало свой же годовой прогноз по чистой прибыли до 16 млрд. рублей. Компания будет рекомендовать совету директоров рассмотреть выплату дивидендов за 9 месяцев 2024 года в размере 25 рублей на одну акцию. Газпром и азербайджанский SOCAR договорились о расширении сотрудничества в рамках проекта Север-Юг, который, скорее всего, будет частью газового маршрута из России в Иран. Осталось дело за малым - договориться о цене за газ. Акции компании корректируются на 📉-0,6%. ТКС показал ожидаемо сильный результат за 1 полугодие 2024 года. Год к году чистый процентный доход вырос на 50% до 150,9 млрд. рублей, чистый комиссионный доход - на 28% до 42,4 млрд. рублей. Это позволило достичь финансового результата в размере 45,7 млрд. рублей (или +25% г/г). ТКС Холдинг принял новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли за год со стремлением к ежеквартальным выплатам. Бумаги торгуются против рынка, прибавляя 📈+0,4%. По итогам 1 полугодия выручка Татнефти составила 931,1 млрд. рублей и она год к году выросла на 49,3%, что было связано с повышением цен не нефть. А вот чистая прибыль показала более скромный рост на 2,5% г/г до 151,4 млрд. рублей. На величину чистой прибыли, как это часто бывает у экспортеров, негативно повлиял убыток от курсовой разницы. Мы помним о близких к рекордным рекомендованным дивидендам в размере 38,2 рубля на одну акцию. Префы компании скорректировались на 📉-0,9%. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Россети Урал. 🥜Друзья, ранее я давал цену в 0,4р., как интересную для начала набора позиции под следующий див сезон! Но вилочка пошла сразу по пути спекуляции и если кто брал, хорошо и быстро заработал! 🥜Далее цена вернулась к этой точке и я вам вновь напомнил об этом и вновь спекуль и вновь быстрая прибыль, но уже по скромнее! 🥜И вот цена вновь тут, рядышком! И если идея начала набора для среднесрока, то всё норм! А вот спекулятивно уже рисково!!! 🥜Спекулятивно меня смущают снижающийся максимумы и очень часто бывает, что бумага вот так прыгает раз из раза вверх, но всё ниже и ниже и в итоге и уходит ниже! Так что спекулятивно сейчас аккуратно! Повторения не бывают бесконечными! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Транснефть! 🥜Есть смысл взять на карандаш! 🥜Бумага идёт к зоне покупок, смотрим реакцию в ближайшие дни! Будет, значит можно спекулятивно брать с целью 1400+ 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Американская валюта пытается взять реванш, но у нее пока не получается отыграться. Гринбек вынужден уступить первенство евро, хотя в любой момент ситуация может измениться. Однако сейчас единая валюта ощущает себя победителем, а USD приходится ждать благоприятного момента, чтобы переломить ситуацию. Доллар обрушился до семимесячного минимума на фоне растущих ожиданий сокращения процентной ставки ФРС в сентябре. Давление на гринбек оказывают расчет рынков на снижение процентной ставки на 25 б. п. на сентябрьском заседании ФРС и на 94 б. п. – до конца 2024 года. В начале текущей недели пара EUR/USD прочно закрепилась выше 1,1000 не собирается менять свои позиции. Вечером в понедельник, 19 августа, тандем прибавил 0,34%, достигнув отметки 1,1066. Во вторник, 20 августа, пара EUR/USD поднималась до 1,1077, и это не предел. Согласно техническому анализу банка Sociеtе Gеnеrale, рост евро по отношению к гринбеку продолжится. По словам аналитиков банка, недавно пара EUR/USD вырвалась из своего симметричного треугольника. «Это свидетельствует о том, что тандем восстановил восходящий импульс», – подчеркивают в Sociеtе Gеnеrale. По наблюдениям специалистов банка, движение пары EUR/USD «немного растянуто», но сигналов к откату пока нет. В Sociеtе Gеnеrale полагают, что 50-дневная средняя вблизи уровней 1,0880–1,0850 станет ключевой поддержкой при краткосрочном нисходящем движении. Согласно техническому графику, на данном этапе снижение европейской валюты будет ограниченным. По мнению аналитиков, следующие цели для пары EUR/USD находятся в диапазоне 1,1100–1,1140, а также вблизи пика июля 2023 года на отметке 1,1275. При этом основной движущей силой укрепляющейся пары EUR/USD является слабость гринбека. Это происходит на фоне растущих ожиданий скорейшего снижения процентных ставок ФРС. На рынках усиливаются ожидания по поводу уменьшения процентных ставок. Подтверждение этому трейдеры рассчитывают найти в предстоящем выступлении председателя ФРС Джерома Пауэлла. Напомним, что в пятницу, 23 августа, в Джексон-Хоуле пройдет симпозиум, где вышеуказанным темам будет отведено особое место. В настоящее время рынок ожидает сокращения ставки на 25–50 б. п. в сентябре и чуть менее 100 б. п. в целом за год. По мнению аналитиков, дальнейшая позитивная динамика доллара зависит того, подтвердятся ли эти ожидания комментариями Дж. Пауэлла. В противном случает гринбеку придется испытать горечь поражения. При этом экономисты Deutsche Bank уверены, что в 2024 году Федрезерв снизит ставки только на 75 б. п., по 25 б. п. на каждом заседании. Такой сценарий не оправдывает текущих ожиданий рынка, но может помочь доллару и замедлить его падение. Не исключено, что предстоящая речь Дж. Пауэлла будет созвучна тому, что аналитики и участники рынка слышали в течение последних нескольких недель. Ранее глава ФРС заявил, что регулятор близок к снижению процентных ставок, «но степень смягчения зависит от поступающих данных». На этом фоне валютные стратеги Goldman Sachs рассчитывают на три последовательные сокращения (по 25 б. п. каждое), начиная с сентября. При этом в банке полагают, что рынок зашел слишком далеко в своем желании дождаться заметного сокращения ставки на 50 б. п. на предстоящем заседании ФРС. «Если Дж. Пауэлл подтолкнет рынок к уменьшению ставок, то к концу недели доллар может восстановиться», – резюмируют в Goldman Sachs.

|

|

|

|