Выручка компании выросла на 7,3%, составив 35,5 млрд руб. Основное направление – выручка от услуг по передаче электроэнергии - показала рост на 9,0%. Плата за присоединение сократилась на на 28,5% до 557 млн руб. Прочие доходы сократились на 3,3%, составив 231,3 млн руб. Доходы от сбытовой деятельности выросли на 5,5% и составили 7,3 млрд руб.

Операционные расходы выросли на 4,9% главным образом вследствие увеличения расходов на передачу электроэнергии и персонал. В итоге прибыль от продаж выросла на 38,3% до 1,45 млрд руб.

Сальдо финансовых статей не сильно исказило итоговый результат, оставшись примерно на уровне прошлого года. В итоге чистая прибыль составила 0,86 млрд руб. (+77,4%).

Отчетность вышла в соответствии с нашими ожиданиями. По ее итогам мы не стали вносить существенных изменений в модель компании.

Исходя из скорректированных планов капвложений и наших расчетов, мы ожидаем, что компания сможет профинансировать объем ввода основных средств за счет собственных источников, и прежде всего, амортизации: ежегодный объем финансирования капитальных вложений до 2020 г. должен составить около 6 млрд рублей.

На данный момент акции компании торгуются с P/E 2016 около 7 и пока не входят в число наших приоритетов.

Прошедшая неделя, несмотря на привычно нулевые результаты (все индексы по итогам недели изменились на 0,5% - 0,6%), все же оказалась достаточно нервной и оживленной.

Мы увидели и достаточно стремительные походы вниз (в понедельник, среду и четверг), и такие же «камбэки» с возвратом к нулевым уровням. Ну а точку во всех этих весьма хаотичных движениях поставила пятница, когда котировки по всем индексам и по всему фронту бумаг показали один из самых уверенных ростов за последний месяц. А произошло это кстати на фоне и во многом из-за выхода не очень хороших макроэкономических данных по рынку труда, показавшие снижение количества новых рабочих мест большее, чем предполагало большинство аналитиков. То есть опять сработал фактор: чем хуже - тем лучше. Чем хуже будет макроэкономическая статистика, тем меньше вероятность того, что ФРС поднимет процентную ставку. И действительно, после прошедшей пятницы вероятность изменения процентной ставки на ближайшем заседании FOMC ФРС снизилась с 30% в конце прошлой недели до 21% на утро вторника. Наверное, хорошему и уверенному росту в пятницу способствовал и тот факт, что в понедельник 5 сентября Америка праздновала День труда и никакие торги не проводились. Поэтому показав в последний день прошедшей недели рост в 0,4% все участники торгов получили полное удовлетворение и со спокойной совестью ушли на длинный 3-х дневный отдых.

Если подводить итоги прошедшей недели в отраслевом разрезе, то конечно же стоит выделить финансовый сектор, компании которого в среднем подорожали на 2,3%. Очень мощно продолжают выглядеть акции компании Bank of America (BAC), по которым даже их конкурент Goldman Sachs (GS) дал рекомендацию покупать с целевой ценой в 17 долларов за акцию. В настоящее время цена акций BAC закрепилась на уровне $16. Прекрасно выглядят и акции платежной системы VISA (V), которые во вторник обновили свой исторический максимум и поднялись до отметки $82.

Хуже рынка на прошедшей недели выглядели акции сектора медицины и здравоохранения и прежде всего акции биотехнологического сектора. Но их текущая «ущербность» сейчас вполне объяснима после «наезда» на биотехнологическую компанию Mylan (MYL) кандидата в президенты Хиллари Клинтон.

Также серьезные потери понесла и автомобилестроительная инновационная компания Tesla Motors (TSLA), которая на информации о том, что у Tesla нет денег для покупки Solar City (SCTY), потеряла почти 15% своей капитализации.

Facebook: тинэйджеры - это наше будущее

Facebook (FB) может сейчас служить хорошим примером развития новой экономической реальности. Детище Марка Цукербергера не только само развивается семимильными шагами, но также и очень оперативно адаптируется к быстрорастущему рынку социальных приложений, отвечая на нововведения конкурентов собственными новыми разработками. Ярким примером этому может служить специальное приложение Lifestage, которое Facebook запустил в пилотном режиме менее месяца назад.

Это приложение создано специально для подростков и доступно пользователям в возрасте исключительно до 21 года. С помощью этого приложения Facebook намерен конкурировать прежде всего со стартапом Snapchat.

В приложение Lifestage встроен видеоредактор, который позволяет создавать яркие креативные видео. Вроде бы в этом ничего нового нет. Но вся «фишка» состоит в том, что делиться видео могут только участники сообществ с количеством пользователей не менее 20 человек. Таким образом, это ограничение, как предполагается, будет подталкивать молодежь к расширению своего списка контактов.

Что привлекает в этой молодежной сети, так это то, что в ней будут использоваться лучшие технологические разработки Facebook, способные успешно конкурировать с аналогичными технологиями Snapchat.

Для Facebook сейчас очень важно привлечь и удержать у себя молодежную аудиторию поскольку в последнее время наметилась явно обратная тенденция. Так, по данным исследовательской компании eMarketer, в настоящее время сервисом Snapchat пользуется 41% американцев в возрасте от 18 до 34 лет. Они ежедневно просматривают до 10 млн. видео файлов. Общее же число пользователей Snapchat в США к концу этого года достигнет 58,6 млн. человек, что составляет 28% от всех пользователей смартфонов в стране.

Компания Facebook надеется, что с учетом того, что во втором квартале 2016 г. ежемесячное число пользователей Facebook достигло отметки в 1.7 млрд. человек (на 15% больше, чем годом ранее), число пользователей Lifestage может также быстро вырасти за счет перехода пользователей младшего возраста в специально созданную для них социальную сеть.

Ожидания рынка 06 сентября

Наступившая неделя должна быть достаточно спокойной и расслабленной. Ну, во-первых, хотя сегодня и вторник, но по факту - сегодня первый день торгов после вчерашнего гуляния и отдыха в День труда. Во-вторых, на этой неделе как никогда мало значимой макроэкономической статистики и все, что может возбудить участников американского фондового рынка, так это привычно нервная нефть, а также внешние факторы и данные, идущие с европейских и азиатских рынков. Однако, американский рынок, как известно, чрезвычайно устойчив к внешнему воздействию и все же он реагирует прежде всего на свои внутренние - американские новости. Так что можно с очень большой вероятностью ожидать, что спокойное «заползание на гору» продолжится. И, кстати, эта неделя действительно максимально подходит для того, чтобы наконец-то добраться до исторической отметки в 2200 пунктов по индексу S&P500, до которого совсем уж рукой подать - менее 1%.

Если все так и будет, то можно ожидать более активных покупок в технологическом и биотехнологических секторах, которые в последние дни были в отстающих. Ну и конечно же можно ожидать дальнейшего движения наверх от лидеров последних дней и недель - акций Amazon.com (AMZN), Bank of America (BAC) и CME Group (CME), Visa (V) и Micron Technology (MU). Именно акции этих компаний, торгуемых на бирже SPB, показывали наилучшую динамику в последнее время.

Что же касается дня сегодняшнего, то ожидается теплая солнечная погода без осадков - спокойные торги преимущественно в зеленой зоне с изменением цен по основным акциям в пределах 0,5% - 1,0% и по основным индексам в пределах от 0,1% до 0,3%.

Доходы компании увеличились на 4%, составив 796 млн рублей. Выручка от транспортировки газа при этом незначительно возросла на 1,9%, составив 631 млн руб., что, на наш взгляд, обусловлено по большей части ростом среднего тарифа на транспортировку газа.

Затраты компании увеличились на 10,4% до 637 млн руб. В итоге операционная прибыль общества показала снижение на 15,4% и составила 159 млн руб.

В блоке финансовых статей отметим снижение процентных доходов с 4,4 до 2,2 млн руб., что стало результатом уменьшения размера депозитов. Отрицательное сальдо прочих доходов и расходов осталось практически на прошлогоднем уровне и составило 4,7 млн руб. Долговой нагрузки компания не имеет. В итоге чистая прибыль составила 126 млн рублей, снизившись на 15,5%.

После выхода отчетности мы незначительно скорректировали прогноз по чистой прибыли текущего года вследствие уточнения процентных и прочих доходов и расходов.

Напомним, что по итогам 2015 года компания направила на дивиденды 26% от чистой прибыли за вычетом спецнадбавки. Ближайшая перспектива акций компании во многом будет определяться дальнейшей позицией государства в части дивидендных выплат в компаниях с государственным участием и их «дочках». Дополнительная неясность возникает вследствие затягивания срока выставления оферты миноритарным акционерам со стороны группы Газпром. Благоприятные подвижки в указанных событиях могут существенно сократить срок реализации достаточно высокой потенциальной доходности акций компании.

Акции компании торгуются с P/E 2016 около 3,7 и входят в число наших приоритетов в секторе газораспределительных компаний.

Выручка компании выросла на 4,3%, составив 15,0 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 4,8%. На фоне снижения полезного отпуска на 2,4% рост среднего расчетного тарифа, по нашим подсчетам, составил 7,4%, а уровень потерь – 0,18 процентных пункта.

Операционные расходы показали куда более существенный рост (18,4%). В постатейном разрезе обращает на себя внимание резкий рост (более чем в 92 раза) прочих расходов до 612,7 млн руб., которому компания не приводит объяснения. Помимо этого отчетность отразила создание резерва в 823,7 млн руб. по судебным искам, а также расходы на уплату штрафов и пеней по налогам (478,8 млн руб., рост в 2,8 раза). В итоге прибыль от продаж составила 0,753 млрд руб., сократившись на две трети.

Финансовые расходы выросли на 3,7% до 1,34 млрд руб. на фоне стабильного долга компании (24,8 млрд руб.). В итоге чистый убыток МРСК Юга составил 278 млн руб. против прибыли годом ранее.

Отчетность вышла в русле наших ожиданий. По ее итогам мы скорректировали свои прогнозы, внеся в модель ожидающиеся итоги допэмиссии акций, проходящей в настоящее время. Напомним, что размещению подлежит 11 615 110 154 акций по цене 0,1 руб., что превышает как балансовую цену, так и текущие котировки.

На данный момент акции компании торгуются с P/E 2016 в районе 8 на фоне отрицательного собственного капитала и пока не входят в число наших приоритетов.

7 сентября состоится онлайн интервью на тему торговых роботов на рынке FORTS с управляющим системы EasyMANi Борисом Соловьевым на видеопортале трейдеров YouTrade.TV.

Борис самый цитируемый финансовый аналитик по рейтингу «Медиалогии». Созданные им автоматизированные торговые стратегии неоднократно занимали первые места в конкурсе «Алгоритмус» на рынке акций и фьючерсов Московской Биржи.

S&P500 отторговал выходной в штатах без сильных импульсов. Сегодня жду попытку пойти вниз, но не глубоко, до пятничных минимумов, затем ожидаю увидеть верхнюю границу боковика.

1.RTS

РТС сделав еще один импульс вверх и затем весь день потратил на формирование накопление. Сегодня жду еще одну провокацию ниже вчерашних минимумов, затем дальше по лонговому балансу.

2. EUR/USD:

Евро еще раз подтвердило желание падать. Но я бы продолжал еще одну провокацию вверх и уже на ней открывал бы шорт. Цели по шорту уход на этой неделе ниже 1,1100.

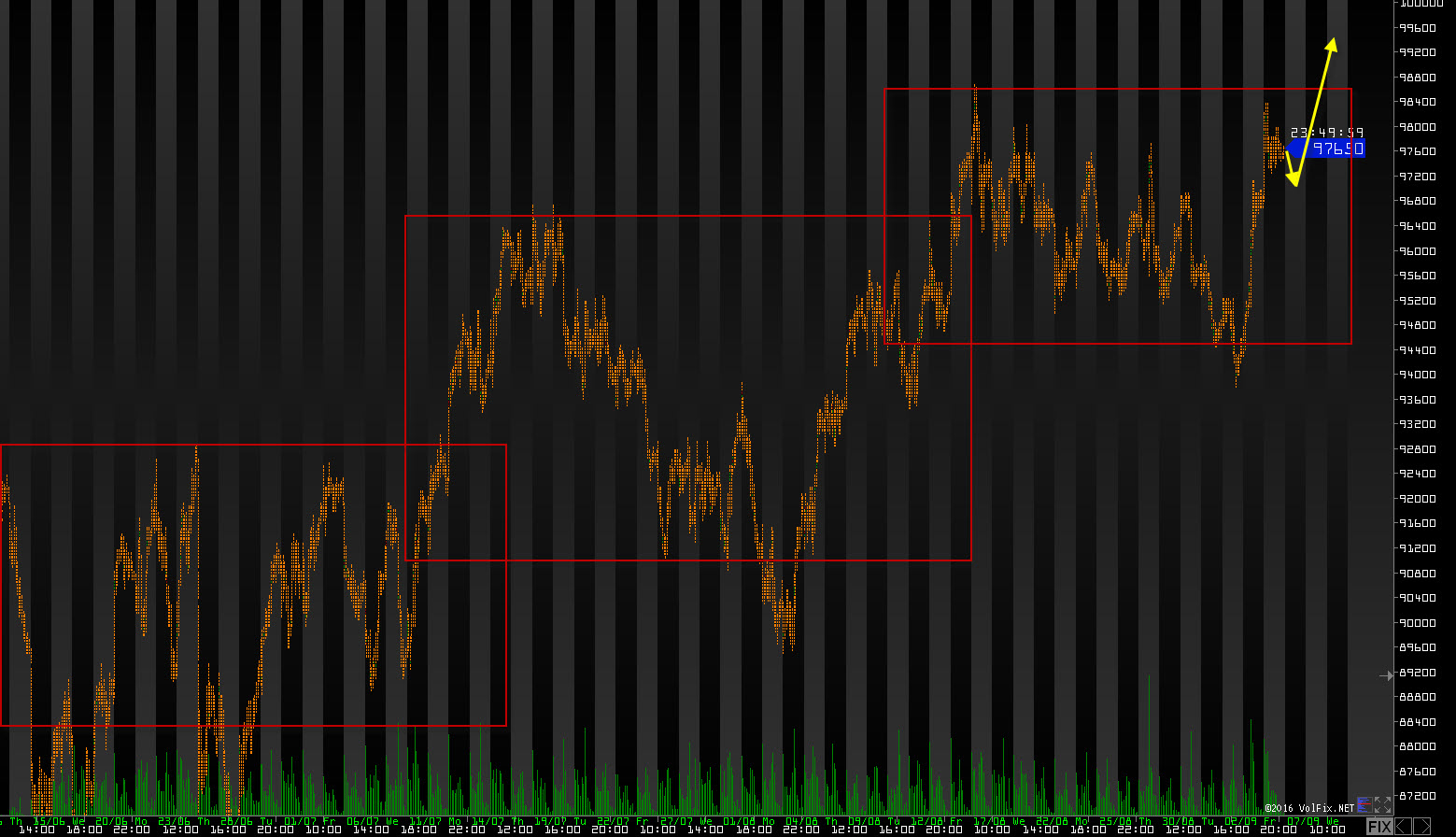

Продолжаем совместно торговать Сбербанком и интрадеить его фьюч по MTG-методу.

Для начала рассмотрим дневной график базового актива (обычка сбер), для общей оценки ситуации:

В понедельник, открывшись с гепом вверх, весь день на хаях так и простояли, без попытки закрыть гэп, что может говорить о силе импульса и о высокой вероятности его продолжения сегодня. Тем кто торгует по дневному графику лучше подтянуть лонговый стоп выше, например чуть ниже клоуза пятницы.

Шортов сейчас быть ни у кого не должно.

Ближайшее сопротивление по графику на 149.9, однако сильно на него "молиться" не стоит, т.к. оно достаточно древнее, т.к. образовалось хаем 22 мая 2013г и даже малейшая шибка построения уровней могла за это время набежать в любую сторону прилично, просто имеем его ввиду, на всякий случай, в случае пробоя удаляем.

Далее идет подобное сопротивление уже на 152.95.

О шорте вспоминаем только после снижения до ближайшей поддержки 146.05, да и то, только в случае её пробития вниз.

Возможно в ближайшие дни график нам даст новые уровни для шорта, которые буду расположены значительно выше, но пока таких нет, во всяком случае на дневном графике.

Теперь смотрим, что там у нас в интрадее на часовом тайм-фрейме у фьючерса сбербанка (SRU6):

На открытии ближайшая поддержка 14929, потом 14855, ниже 14929 уже можно пробовать шортить.

Нахождение на открытии в зоне 14929-15025 ни о чем не говорит, назовем её "вязкая зона", здесь лучше быть в кеше и ждать достижения одного из уровней.

Ближайшие сопротивления 15025 и 15059. Выше 15025 можно пробовать лонжить.

Все внутридневные уровни для фьюча являются динамическими, справедливы только для первого часа торгов и смещаются в каждом часе, в ту или иную сторону, на определенное количество пунктов.

При внутридневной торговле никогда не забываем про стопы стопы и выставляем их всегда за нашими уровнями на часовом графике фьюча.

Присоединяйтесь к внутридневному обсуждению торговли на ветке "фьючерс сбербанка" http://forum.mfd.ru/forum/thread/?id=69692 Предлагаю всем торгующим фьюч сбера делиться своими мыслями, ТА, графиками, расчетами, сделками, уровнями с целью извлечения профита при работе с данным инструментом.

Графики представлены с нанесенной на них сеткой по MTG-методу торговли.

Желаю всем удачных торгов!

ps. уважаемые трейдеры-читатели, чуть ниже этого текста есть голосовалка: "мне нравится", либо "мне не нравится". Не стесняйтесь, дайте мне свою обратную связь, буду рад любым оценкам !!!