События, на которые следует обратить внимание сегодня:

06.00 мск. Япония: Решение по процентной ставке Банка Японии за сентябрь (предыдущее значение -0.10%; прогноз -0.10%).

21.00 мск. США: Решение FOMC по основной процентной ставке (предыдущее значение <0.50%; прогноз <0.50%).

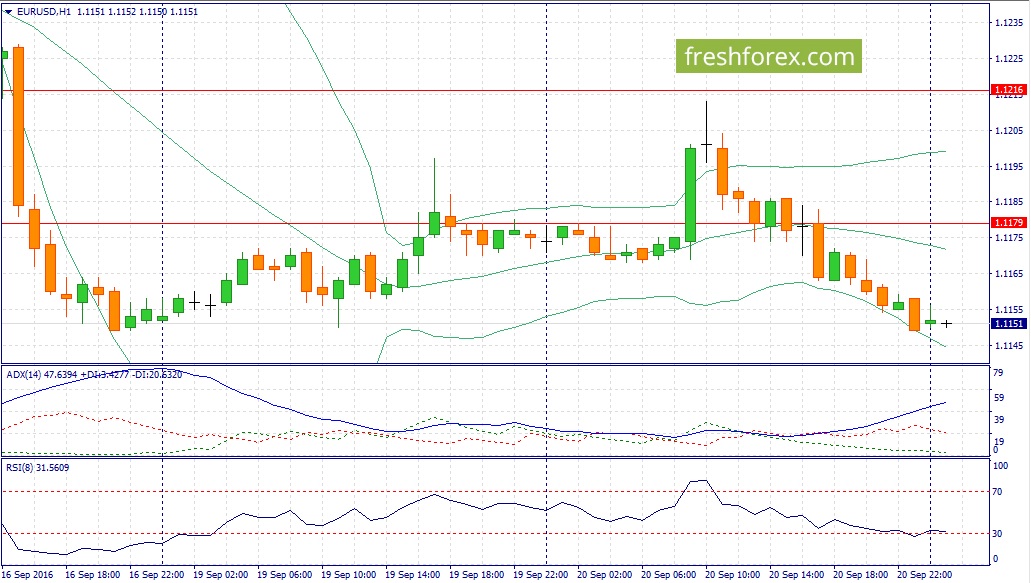

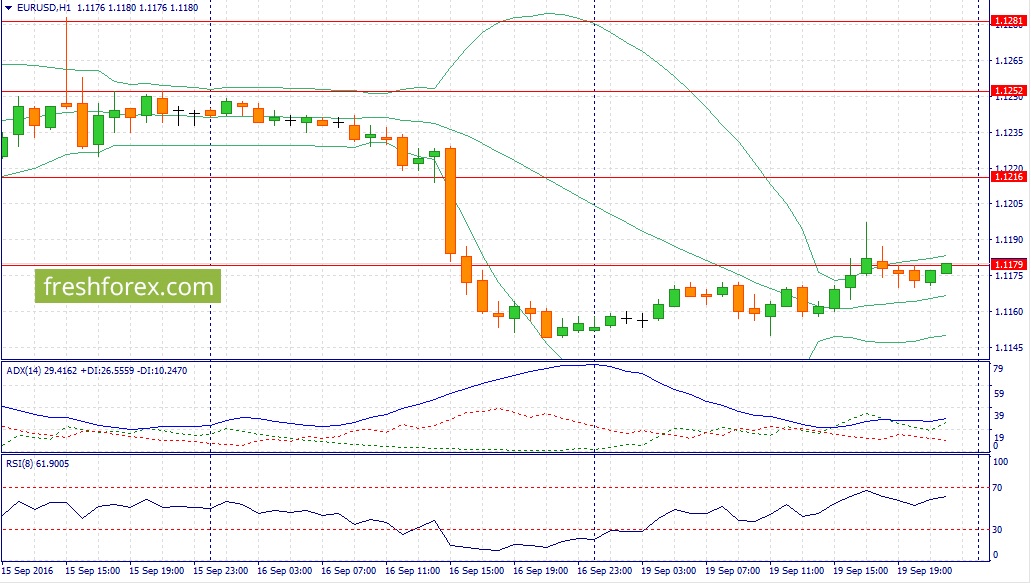

EUR/USD:

В первой половине дня следует ожидать умеренного снижения пары на фоне роста “аппетита к риску”, после публикации итогов заседания Банка Японии. На мой взгляд, сегодня японский монетарный регулятор будет вынужден пойти на дополнительное стимулирование экономики, на фоне крайне низких инфляционных ожиданий. Если обратиться к истории последних трех лет, когда Банк Японии вводил новые стимулы, то рисковые активы пользовались устойчивым спросом. Иногда спрос наблюдался только в краткосрочной перспективе, иногда он сохранялся и в среднесрочной перспективе. В любом случае рисковые активы получали поддержку и в этой связи, поскольку евро в последние два года стало валютой фондирования в операциях carry trade, можно ожидать снижение котировок основной валютной пары. Во второй половине дня всё внимание инвесторов будет сфокусировано на решение FOMC по основной процентной ставке. С учетом вялой динамики рынка краткосрочных казначейских облигаций можно ожидать, что сегодня регулятор не станет вносить изменения. Однако здесь будет интересно посмотреть на заявления Д. Йеллен. На мой взгляд, глава ФРС укажет на то, что текущих показателей по занятости и инфляции недостаточно для повышения учетной ставки, однако ФРС может повысить ставку до конца года. Как на это отреагирует пара? Я думаю, что мы увидим вначале движение вверх на 50-100 п., а затем движение вниз и возврат к прежним позициям. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1070-1,1170.

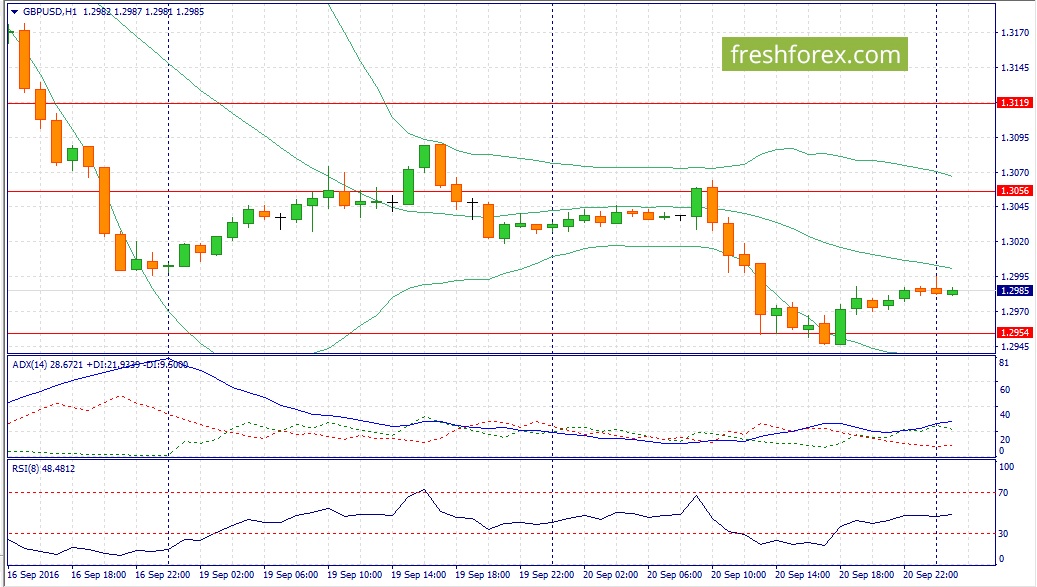

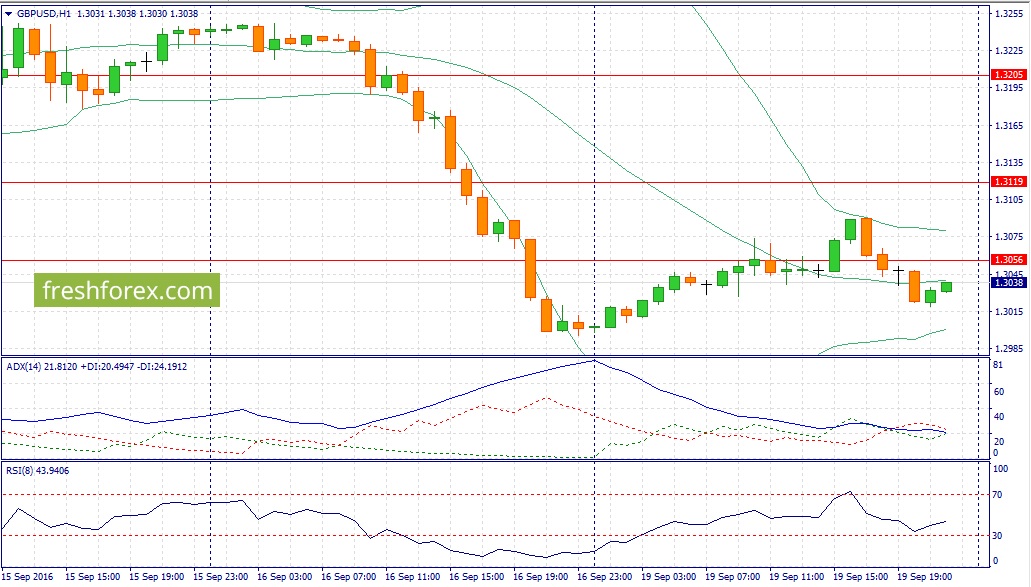

GBP/USD:

В течение дня следует ожидать умеренного роста котировок на фоне фиксации прибыли по коротким позициям. Почему инвесторы будут фиксировать прибыль, ведь нисходящий тренд набирает обороты? На мой взгляд, для этого есть две причины. Во-первых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в британские активы. Во-вторых, опубликованный накануне релиз от американского института нефти порадовал трейдеров позитивными данными. По мнению API запасы нефти сократились на 7,49 млн. баррелей, что позволяет рассчитывать на выход позитивных данных сегодня вечером от министерства энергетики США, что окажет поддержку черному золоту и также положительно отразится на котировках фунта. На этом фоне, в течение дня следует открывать позиции Buy на падении котировок в область 1,2965/1,2925 и фиксировать прибыль на отметке 1,3035.

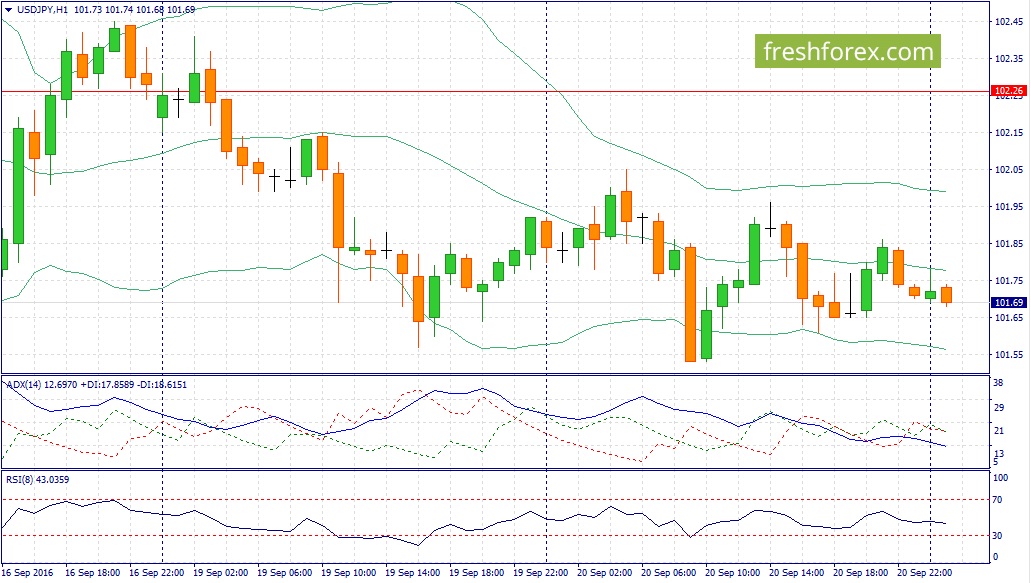

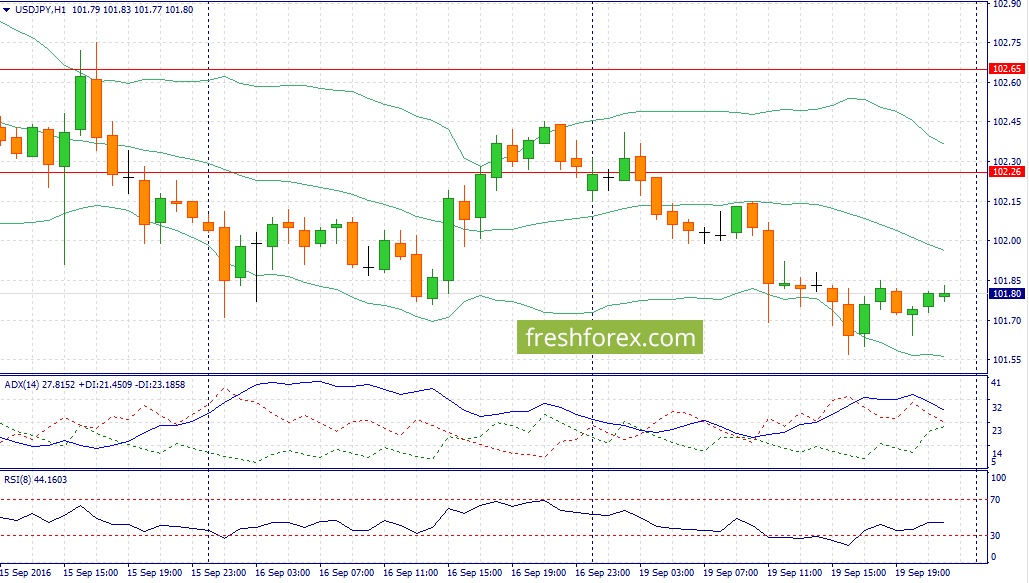

USD/JPY:

Сегодняшний день является ключевым для пары, поскольку свои итоги огласят Банк Японии и ФРС США. На мой взгляд, первый регулятор сегодня пойдет на новые меры стимулирования экономики: либо понизит учетную ставку, либо увеличит программу выкупа активов, либо сделает и то и другое. Почему сегодня ЦБ Японии может пойти на такие меры. Во-первых, инфляция в последние четыре месяца находится в отрицательной области и в случае падения цен на нефть по Brent в область 40$/баррель в краткосрочной перспективе - экономика еще больше уйдет в дефляционную спираль, поскольку энергоносители важный инфляционный компонент. Во-вторых, крепкая йена может оказать сильное негативное влияние на японских экспортеров. Это уже наглядно подтверждает промышленный индекс PMI от Markit, который последние пять месяцев находится ниже ключевой области 50%. Как было отмечено ранее, под занавес дня ФРС США опубликует свое решение по процентным ставкам, где сохраняется высокая вероятность того, что никаких изменений мы не увидим. Этот фактор окажет давление на доллар в краткосрочной перспективе. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 102,50/102,10 и фиксировать прибыль на отметке 103,00.

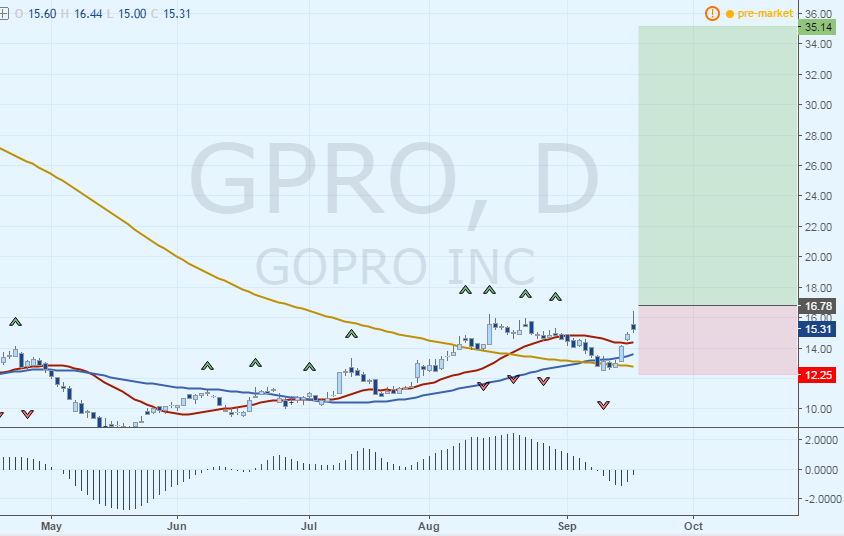

Данному высказыванию Уоррена Баффета уже несколько лет, но оно как никогда подходит под текущие рыночные условия. Фондовый рынок США заканчивает восьмой год подряд ростом, несмотря на колебания, вызванные страхами в связи с Brexit, Китаем и политикой ФРС. Сегодня рассмотрим довольно-таки известный актив, который, по моему мнению, является значительно недооцененным на рынке. Речь пойдет о GoPro.

Американская компания GoPro после IPO в 2014 году демонстрировала впечатляющие результаты. Акции компании с 28 долларов росли до отметки 98 долларов. После стремительного взлета стоимость ценных бумаг компании, разрабатывающей экшн-камеры, опустилась до 8.65$ и на сегодняшний день закрепились за ценой в 15.31$.

Текущая ситуация на рынке

Компания GoPro второй год подряд находилась на рынке без новых продуктов. Последним сенсационным гаджетом стал GoPro HERO 4, который вышел еще осенью в 2014 году. Некоторые улучшения получил GoPro HERO 4 Session, но в целом являлся усовершенствованным вариантом предыдущей версии. Что получается?После того как в июне 2014 года компания прошла IPO, она выпустила только 1 продукт? И да и нет. Действительно, новых экшн-камер мир уже не видел 2 года, но в то же время компания активно занималась разработкой дронов и прочих комплектующих. Но основной продукт находился «в застое». Презентация 5-ой версии камеры затянулась более чем на полгода и каждый раз переносилась на новую дату. Но все же она состоялось! 19 сентября GoPro представила долгожданный дрон Karma и камеры HERO5 Black и HERO5 Session. Новая камера имеет ряд небольших улучшений по всем пунктам. Самый важный из всех пунктов, над которым трудилась GoPro, – это то, что оба девайса пятого поколения GoPro имеют опцию голосового управления.

Фундаментальные факторы

2 года без внедрения инновационных продуктов сказались на результатах финансовой деятельности компании. Финансовые показатели компании с конца 2015 года перешли в отрицательную зону. EPS с 0.99$ упал до -0.52$. Выручка упала с рекордных 633,9 миллионов до 220,8. RoE, RoA, RoI все также в отрицательной динамике и составляют -31.13%, -21.75% и -29.81% соответственно. Ближайший отчет компании 27.10.2016, и большинство игроков рынка ожидают рост выручки, чистой прибыли и доходности на акцию. Однако в данный отчет вряд ли попадет статистика продаж нового гаджета пятого поколения, и я бы ориентировался на отчет во время новогоднего ралли.

Фундамент на покупку GoPro не просто «сырой», а вообще отсутствует. Однако цена в 15$ так и манит воспользоваться стратегией Баффета, ведь в случае положительных данных, можно будет зафиксировать 100% роста актива. А если даже акции «скатятся» к 0, во что слабо верится, то получим -100%, но Stop Loss нам этого не позволит.

Технические факторы

На недельном тайм фрейме среднескользящая МА (20) выступила поддержкой для роста цены. Канал, в котором перебывают акции компании GoPro, тестирует сейчас верхнюю границу, пробитие которой будет первым «звоночком» роста стоимости бумаг. Пересечение МА(20) МА(50) снизу вверх станет уже вторым фильтром роста бумаг GoPro.

На дневном графике уже отображается МА (200), которую пересекли МА(20) и МА(50). В данном примере сигналы от МА были не запоздалыми, а опережающими. Это можно рассмотреть, как некий оптимизм со стороны рынка. Технический индикатор АО переходит в положительную зону. Пробитие 0 границы будет свидетельствовать о смене тренда.

Рекомендации

Вся суть данной операции заключается на простом принципе приобретения недооцененных активов. Входом послужит фрактальная зона на отметке 16.78$. Уровнем стоп-лосс выступит отметка в 12.25$. Целью станет цена в 35.14$, которая является границей исторического локального минимума.

Отчет “Crop Progress” Министерства сельского хозяйства США (USDA) от 19 сентября 2016 года показал состояние культур на полях. Сбор урожая кукурузы завершен на 9%, сбор урожая соевых бобов завершен на 4%, сбор урожая хлопчатника завершен на 6%. Уборка риса завершена на 64 процента. Заканчивается уборка яровой пшеницы.

Первая половина вчерашнего дня буквально «цвела и пахла» свежей весенней зеленью со всех без исключения рынков - и товарных, и фондовых. И поэтому надежды на то, что американский фондовый рынок в свою основную торговую сессию также покажет положительный результат, были явно не беспочвенными. Собственно, так оно и вышло в самом начале. Торги открылись живо и весьма позитивно. Индекс NASDAQ так вообще, судя по всему, собирался обновить свой исторический максимум и ему это почти удалось. Однако здесь самое главное слово - ПОЧТИ. В 17-00 вышли данные по индексу рынка недвижимости. Никто особых неожиданностей не ждал - на американском рынке недвижимости уже давно все хорошо. Но на этот раз был слишком уж хорошо - вместо ожидавшихся 59 пунктов индекс рынка недвижимости показал целых 65 пунктов! И это на корню подрубило все позитивные настроения участников рынка. В который уж раз сработал фактор: чем лучше тем хуже и наоборот. Вышли супер хорошие макро данные и это тут же убило рынок. Индексы как по команде развернулись и уверенно пошли вниз. При этом общие потери на минимумах дня составляли почти 0,8%. Ну, а дальше повторяется привычная для последних недель история - к концу торгов все предыдущее дневное движение выкупается (как вчера) или «заливается» и индексы завершают день вблизи нулевых отметок. Вот и вся песня. И вместо весны получаем беспросветно хмурую осень. S&P500 - изменение в 0, DJIA-30 - изменение в -0,02% и только индекс NASDAQ в итоге, как самый прыткий, пострадал больше всего и потерял 0,18%. А какой «замах» на рост был с самого начала! Но «рост» вышел именно «копеешным». А поскольку наши копейки не дорожают, то и рост оказался таким же.

Отраслевой уровень ничего особенного и выдающегося не было - разве что результат немного странноватый. При минимальном, но все же отрицательном изменении индексов, 8 из 10 отраслей, входящих в S&P500, показали положительный результат. И только компании, работающие в сфере услуг и в биотехнологическом секторе в среднем потеряли в цене 0,1% и 0,2% соответственно.

По итогам торгов иностранными акциями на Санкт-Петербургской бирже в понедельник 19 сентября было заключено 1 169 сделок на общую сумму более 4,6 млн. долларов США.

Ожидания рынка 20 сентября

Сегодня в первой половине дня погода на фондовых рынках уже не такая ясная и безоблачная. Хотя и назвать ее пасмурной и хмурой пока тоже язык не поворачивается. Однако сегодня это вообще мало кого волнует - ведь именно сегодня начинается очередное «историческое» заседание Комитета по открытым рынкам (FOMC) ФРС США. И поэтому все участники рынка скорее всего замрут и будут с придыханием ждать завтрашнего дня, ничего не предпринимая. А отсюда конечно же вытекают минимальные изменения, которые ничего не решают и абсолютно ничего не значат.

Макроэкономические данные сегодня выйдут в 15-30 мск и покажут нам объемы продаж новых домов и количество разрешений на новое строительство. И опять, как и вчера, все аналитики уверены в выходе хороших данных, которые наверняка будут только нервировать многих участников рынка. Ну и плюс - нефть. Она с утра сегодня несколько неспокойна и отскакивать после вчерашнего падения пока не собирается. И все же у нее тоже есть свои реперные точки - завтра ведь среда и значит мы вновь развлечемся и поиграем в рулетку с прогнозами по запасам сырой нефти. Но это все будет только завтра, а сегодня...сегодня затаились и ждем...

S&P500 продолжает торговаться в боковике. Вроде верхнюю границу боковика. Возможно будет еще один тест вчерашних максимумов.

1.RTS

РТС вроде показал желание пойти выше. Теперь важно, чтобы минимумы прошлой недеи остались целыми. Если обновят их опять, то жду движения к 94.

2. EUR/USD:

Евро сделало провокацию в виде отката, сегодня жду продолжения падения. Если будет еще одна провокация, ничего страшного, затем можно подождать очередной провал вниз и там искать точки входа в шорт.

События, на которые следует обратить внимание сегодня:

15.30 мск. США: Объем выданных разрешений на строительство за август (предыдущее значение -0.1% м/м; прогноз 2.5% м/м).

EUR/USD:

В течение дня следует продавать евро на росте котировок по двум причинам. Во-первых, опубликованный накануне отчет по платежному балансу еврозоны вышел значительно хуже ожиданий участников рынка: 21 млрд. евро, против 27,2 млрд. евро консенсус-прогноза. В годовом выражении профицит текущего счета в июле сократился на 7%, что является максимальным падение за последние четыре месяца. Нельзя обойти стороной и сильный рост котировок евро по отношению к фунту, что уменьшает конкурентоспобность европейской продукции на рынке Соединенного Королевства. В этой связи, если евро будет демонстрировать укрепление, то профицит будет сокращаться еще более быстрыми темпами и чтобы сохранить позитивный тренд, монетарным властям выгоден диапазон 1,08-1,12. Во-вторых, сегодня можно ожидать умеренно позитивных данных по строительному сектору в США за август, что окажет поддержку доллару. Рост индекса потребительской уверенности CB до максимума за последние десять месяцев позволяет рассчитывать на увеличение деловой активности в строительной сфере. На этом фоне, в течение дня следует открывать позиции Sellна росте котировок в область 1,1185/1,1208 и фиксировать прибыль на отметке 1,1125.

GBP/USD:

Британская валюта в первой половине понедельника изо всех сил пыталась продемонстрировать рост котировок, однако продавцы активно шортили фунт на росте. На мой взгляд, необходимо присоединиться к этой тенденции и также открывать позиции Sell. Основной драйвер для падения котировок – это изменение дифференциала показателей инфляции Великобритании и США. Крупные участники рынка традиционно пристально отслеживают этот показатель и в случае сильных изменений никогда не упускают возможность для спекуляций. По итогам августа этот показатель расширился с 0,2% до 0,5%, что является достаточным изменением для спекуляций в краткосрочной перспективе. Как было отмечено ранее, сегодня во второй половине дня можно ожидать позитивной макроэкономической статистики из США, что приободрит медведей на наращивание коротких позиций. Нельзя обойти стороной и пессимизм на рынке черного золота: котировки нефти демонстрируют слабость, что в свою очередь будет усиливать давление на фунт стерлингов. На этом фоне, в течение дня следует открывать позиции Sellна росте котировок в область 1,3050/1,3100 и фиксировать прибыль на отметке 1,2970.

USD/JPY:

Уже завтра состоится заседание Банка Японии, где, на мой взгляд, будут анонсированы новые стимулирующие меры. Монетарному регулятору уже нельзя больше медлить, поскольку инфляционные ожидания очень низкие. Более того, высокий курс йены начинает вставлять палки в колеса промышленному сектору, что может привести к сильному дисбалансу экспорта и импорта. Нельзя обойти стороной и возможные риски от среднесрочного снижения цен на углеводороды, на фоне рекордной добычи нефти странами ОПЕК и Россией. С учетом текущей конъюнктуры рынка черного золота, можно ожидать снижение котировок Brent до уровня 40$/баррель в течение ближайших двух месяцев, что в свою очередь будет оказывать давление на потребительские цены и еще больше уведет экономику в дефляционную спираль. Таким образом, текущие уровни являются привлекательными для наращивания длинных позиций. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 101,90/101,55 и фиксировать прибыль на отметке 102,50.

Срочный рынок заставляет меня скучать, так как я уже нахожусь в среднесрочных позициях, а цены так и продолжают болтаться в боковике. От их созерцания меня посещает только уныние.

На рынке акций, на мой любительский взгляд, приближается момент, когда стоимость вашего портфеля может неплохо схуднуть. Понимаю. Возмущение... Но, все-таки, выскажу свое мнение.

По некоторым акциям текущая картина сигнализирует о том, что восходящий тренд по ним может быть сломлен при наступлении определенных условий. На данный момент есть смысл обратить внимание на следующие акции, которые среднесрочно могут откорректироваться.

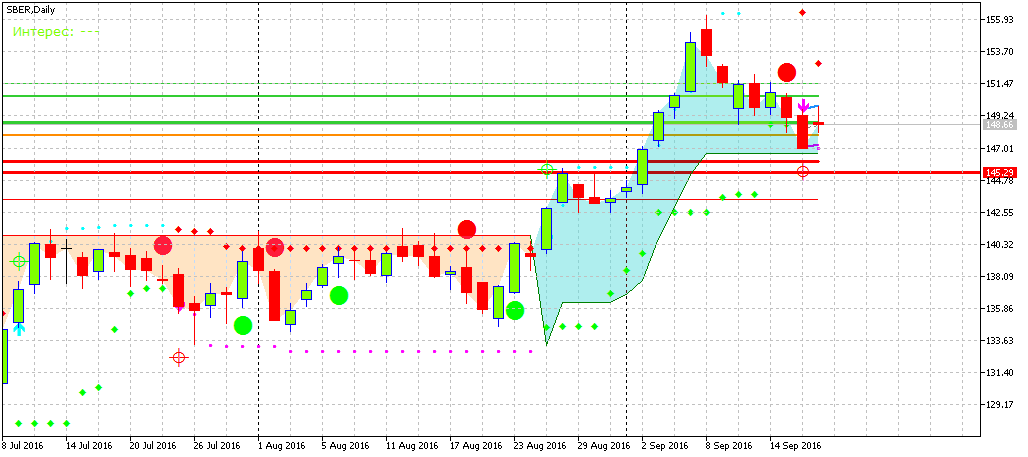

1. Сбербанк.

Как я уже писал ранее, ключевым уровнем является 145,29. При пробое данного уровня, можно выходить по стопу в случае перелоя пробойного дня. Пока этот момент не наступил. На пульсе.

2. Российские сети.

Ключевой уровень 0,8630. При пробое данного уровня, выход по стопу в случае перелоя пробойного дня. Внимательно.

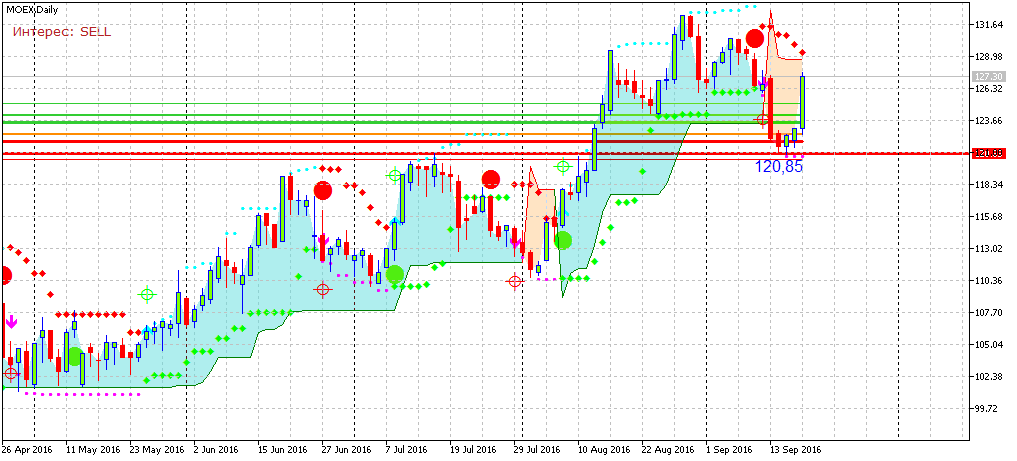

3. Московская биржа

Ключевой уровень 120,85. Цена в моменте пробив уровень 120,85, уже сформировала формацию, подтверждающую окончание восходящего тренда. При повторном тесте 120,85 выход по стопу. Желающим пошортить здесь и сейчас, в шорт можно входить при пробое минимума предыдущего дня. Акция... (месть за повышение тарифов и возможность введения ограничений в отношении инвесторов) :-)))

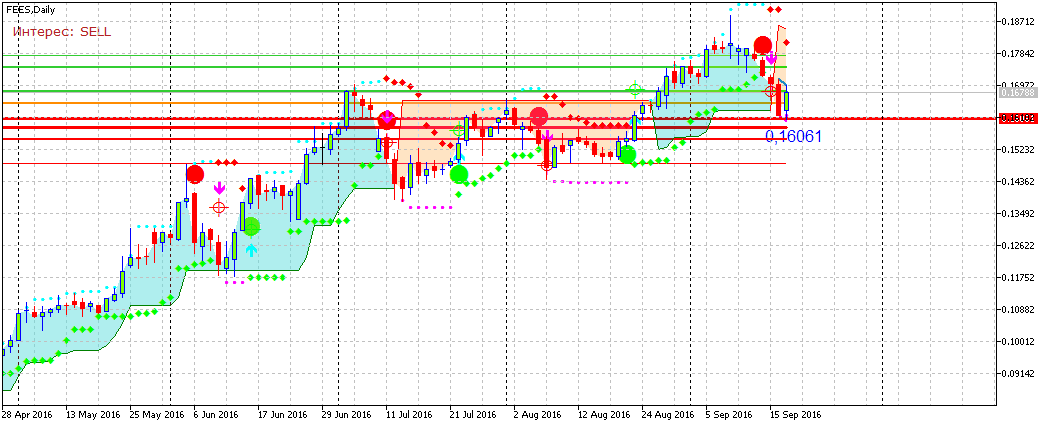

4. ФСК «ЕЭС»

Ключевой уровень 0,16061. При пробое данного уровня выход по стопу. На пульсе.

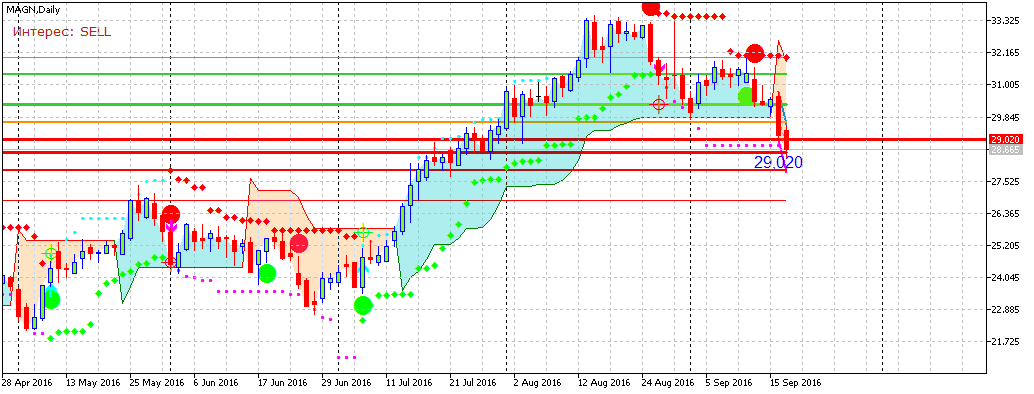

5. Магнитогорский металлургический комбинат.

Выходить надо было «вчера». Пробит ключевой уровень 29,020.

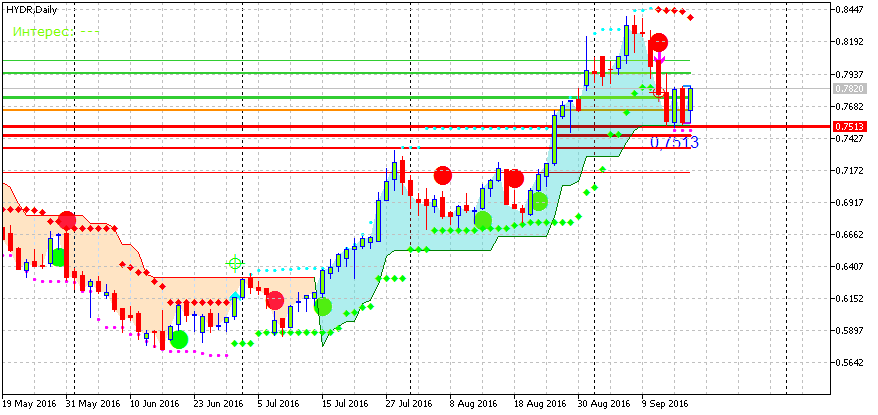

6. РусГидро

Сформирован ключевой уровень 0,7513 при пробое которого выход по стопу. Ждем.

7. ИнтерРАО

Намечается коррекция, но выходить рано. Надо смотреть еще пару дней. Бумага может быть сильнее рынка и не сформирует пробойную формацию.

8. Распадская

Акция сильнее рынка. На данный момент не сформирована формация, сигнализирующая о начале коррекции. Держать.

9. Алроса

Бумага сильнее рынка. Держать.

Таким образом, предполагаю, что приближается фаза рынка, когда бумаги, в случае тестирования ценой вышеуказанных уровней, могут уйти в глубокую коррекцию либо в широкий боковик. Но, в ближайшее время дальнейший перехай по данным бумагам маловероятен.

Изложенная позиция является личным мнением автора, может быть ошибочной и не является руководством к действию.