|

|

|

Группа Черкизово выпустила отчетность за 2015 год по МСФО см таблицу http://bf.arsagera.ru/gruppa_cherkizovo/itogi_2... Выручка компании выросла на 12,2% до 77 млрд руб. Основное влияние на рост показателя оказали сегменты «Птицеводство» и «Мясопереработка». В первом случае выручка прибавила 15,9% на фоне существенного роста объемов реализации продукции (12,9%) и умеренного роста цен (+4,2%). Что же касается мясопереработки, то здесь агрессивный рост выручки, прибавившей треть, был обусловлен запуском убойного цеха на Данковском мясокомбинате, а также более высокой долей продаж свинины на нужды собственной мясопереработки. При этом рост средних цен на продукции оказался весьма низким (+3,0%), испытывая давление сократившихся потребительских доходов. Затраты компании выросли большими темпами, прибавив 24,1%, а коммерческие и управленческие расходы выросли на 20,6%. Следствием этого стало падение операционной прибыли сразу на 55% до 7,5 млрд руб. Опережающий рост затрат был вызван ростом цен на компоненты кормов и прочие материалы, номинированные в валюте. В блоке финансовых статей отметим рост процентных расходов (с 964 млн. руб. до 1 364 млн руб.). на фоне увеличения долга с 27,8 млрд. руб. до 41,2 млрд руб. В итоге чистая прибыль группы составила 6 млрд руб., снизившись на 63,6%. см таблицу http://bf.arsagera.ru/gruppa_cherkizovo/itogi_2... Отчетность вышла несколько хуже наших ожиданий в части затрат и финансовых статей. В то же время компания продолжает достаточно активное развитие во всех основных сегментах своего присутствия, следствием чего станет продолжение роста финансовых показателей. Акции Группы Черкизово торгуются с P/E 2016 около 5 и на данный момент не входят в число наших приоритетов.

|

|

Вчера на рынке нефти появилось немало новостей противоречивого характера, которые Brent предпочла пережить в диапазоне $41-42/барр., показав по итогам дня околонулевую динамику. Определенное давление на котировки черного золота оказал отказ Ливии от участия в переговорах о заморозке добычи. Последовав примеру Ирана, страна сослалась на необходимость нарастить производство углеводородов. По слухам, в Доху не собираются и делегаты от Бразилии и Аргентины. Если по мере приближения судьбоносной даты (17 апреля) некоторые другие предполагаемые участники встречи тоже «пойдут на попятную», дальнейшее удорожание нефти будет затруднено. Долю негатива внес также отчет API, согласно которому запасы нефти в США подскочили почти самыми мощными темпами за год, на 8,8 млн барр., хотя прогноз предполагал прирост в размере 3,25 млн. Однако позитивных моментов все же было больше. Во-первых, разочарование данными API было несколько сглажено компонентами релиза – запасы бензина сократились вдвое больше прогнозов, более чем на 4 тыс. барр., а также снизились объемы в Кушинге и запасы дистиллятов. Кроме того, после столь высокого основного показателя сегодняшний отчет Минэнерго может быть воспринят позитивно, если отразит меньший прирост, чем данные API. Во-вторых, Нигерия и Ирак подтвердили свою готовность к участию встречи в Дохе, а в-третьих, Саудовская Аравия дала понять, что согласится на заморозку добычи, даже если в инициативе не будет участвовать Иран. На сигнал от саудитов стоит обратить особое внимание, ведь это ключевой игрок на рынке нефти. К тому же, если вспомнить еще недавно занимаемую Саудовской Аравией позицию, нельзя не отметить ее смягчение и общее улучшение атмосферы среди крупнейших экспортеров черного золота. И, наконец, стоит упомянуть об Иране, который за последнее время стал главным «раздражителем» для энергоносителя. Однако и здесь можно отметить положительный момент, который заключается в больших сомнениях относительно способности Тегерана резко увеличить добычу из-за устаревшей инфраструктуры, модернизация которой потребует немалых вложений. К слову, возможно, это одна из причин, по которой другие экспортеры согласились на «особое положение» для Ирана. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

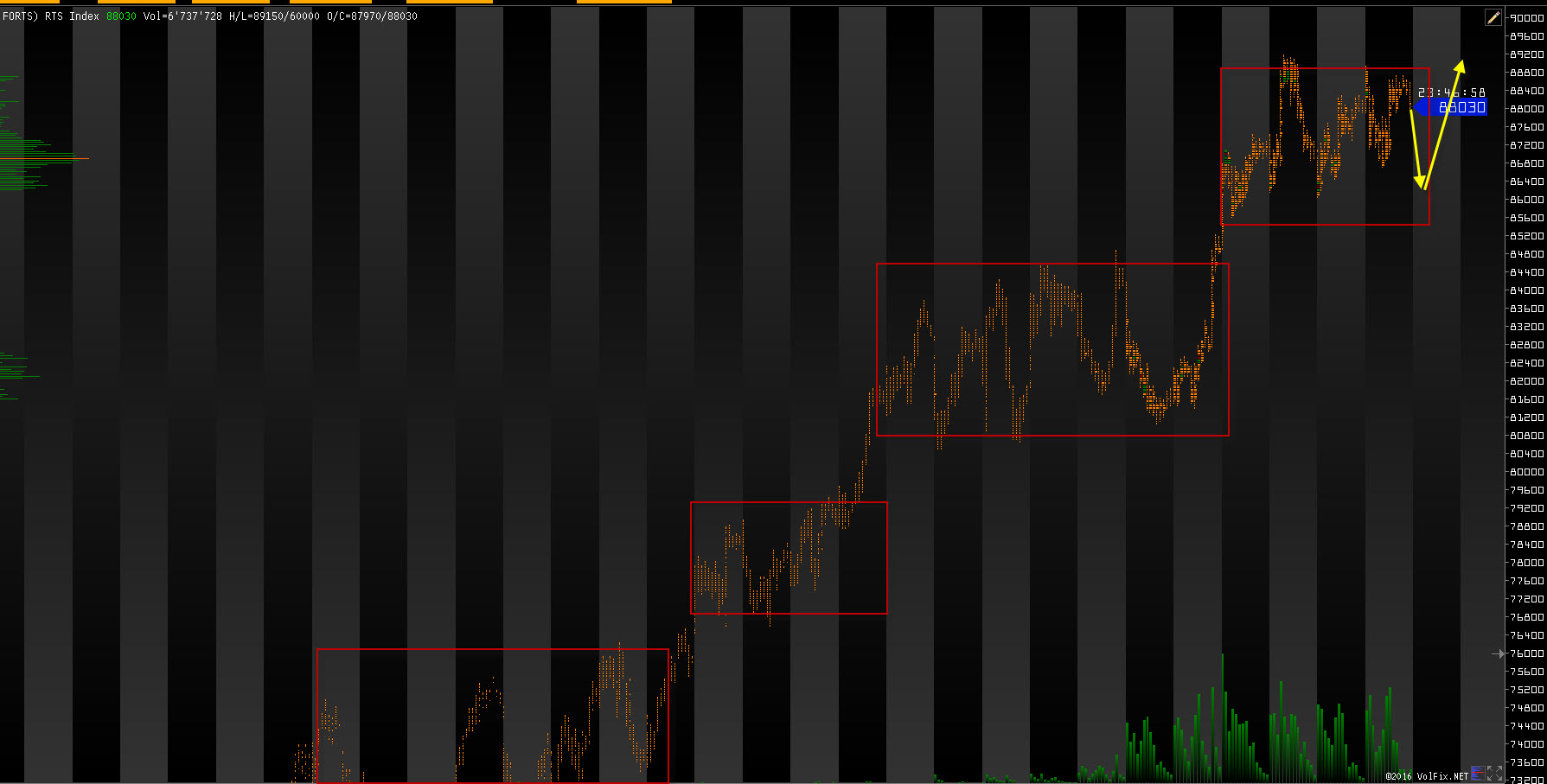

Всех приветствую. S&P500 при очередной попытке пойти на лучшую точку входа в лонг, напомню, она у нас в районе 2020-2016, получил очередную поддержку со стороны покупателей. А сейчас, когда был очередной максимум, приход на 2016 будет лишний, да и обновление минимума вчерашнего дня будет тоже лишним. Сегодня жду продолжения лонга 1. RTS

РТС пока что торгуется в боковике. Баланс лонговый, так что искать лонги остается приоритетом, но я бы ждал более ясной ситуации. Сегодня жду провокацию на 86500, где буду пробовать найти лонги. Если уровень не смогут удержать, следующая остановка на 84. 2. EUR/USD: Евро пока что выполнило еще один удар ниже, чего я и ждал, но вот выкупиться пока что не получилось. Сегодня жду импульсного удара выше 1,13, для начал, ну а затем на 1,14. Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи и видео обзор http://5dtrade.com/ruu

|

|

Необходимость уплаты налогов в бюджет РФ способствует повышенному спросу банков на рублевую ликвидность в РФ и ограничивает ослабление рубля, несмотря на рост спроса на защитные активы в связи с терактами в Брюсселе. Вчера на аукционе 7-ми дневного рублевого РЕПО банковский спрос составил примерно 1 трлн рублей при предложении в 0,8 трлн рублей. На 14-ти дневные депозиты Федерального казначейства РФ банки предъявили спрос в 80 млрд рублей при предложении в 20 млрд рублей. Внешний фон благоприятствует росту рубля. Цены на нефть марки BRENT держатся выше 41 долл. за баррель, позитивно реагируя на сообщение о возможности Саудовской Аравии подписать 17 апреля соглашение об ограничении добычи нефти, даже если в нем не будет участвовать Иран. Сегодня стоит обратить внимание на итоги размещения Минфином ОФЗ в объеме 30,6 млрд рублей, статистику по продажам новых домов в США и еженедельный отчет по запасам нефти и нефтепродуктов в США от Минэнерго США. В течение дня доллар может снизиться ниже 67 рублей, а евро – ниже 75 рублей. Больше аналитики от Exness.

|

|

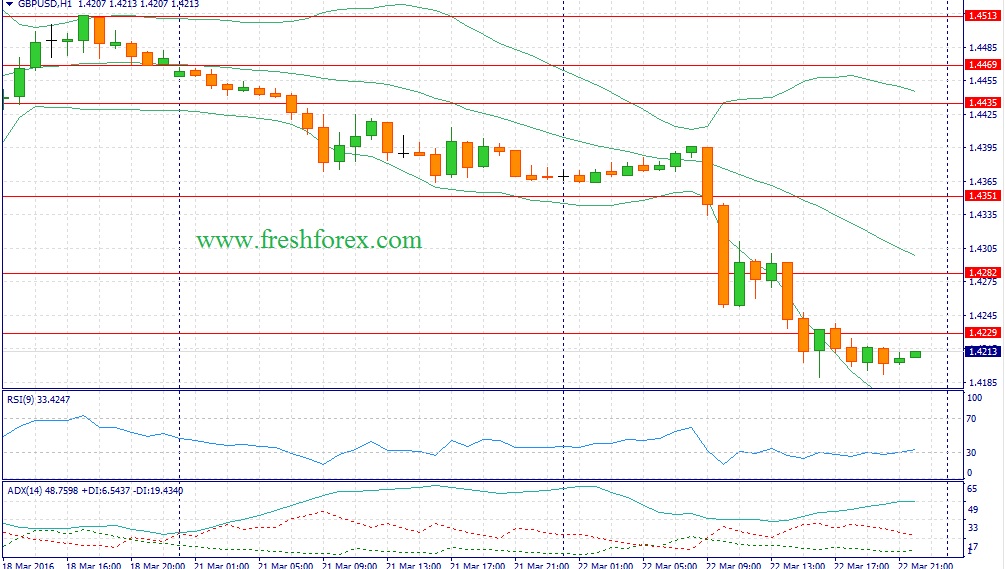

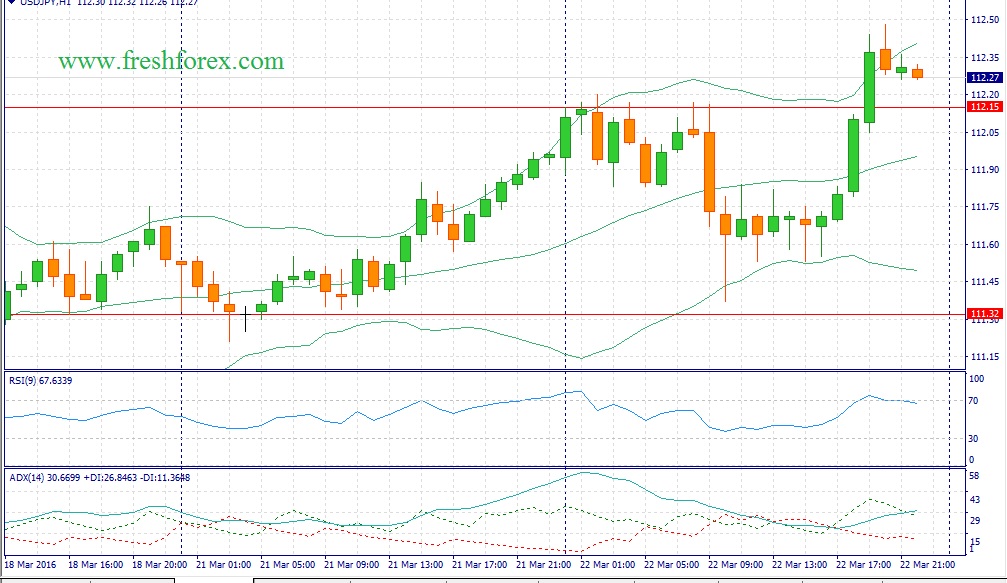

События, на которые следует обратить внимание сегодня: 17.00 мск. США: Объем продаж жилья на первичном рынке за февраль (предыдущее значение -9.2% м/м; прогноз 1.2% м/м). 17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики. EUR/USD: Несмотря на рост геополитической напряженности во вторник – единая европейская валюта как безопасный актив не смогла извлечь дополнительные дивиденды. Теракт в Брюсселе оказал поддержку единой валюте лишь в краткосрочной перспективе. Массового закрытия позиций по “рисковым активам” замечено не было. Мы увидели лишь коррекцию, после чего “быки” вновь наращивали длинные позиции на привлекательных уровнях. Взрывы, унесшие жизни порядка 30 человек, в самом сердце ЕС не смогли остановить инвесторов: ведущие фондовые индикаторы Европы и Северной Америки завершили торги в “зеленой зоне”. На среду по основной валютной паре формируется смешанный фон. С одной стороны, на кредитных рынках доходность немецких 10-лентих государственных облигаций растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. С другой стороны, рост “аппетита к риску” является негативным фактором для евро, как валюты фондирования. Как поступить в этой ситуации обычному трейдеру валютного рынка? Сегодня я бы рекомендовал находиться в стороне от этой валютной пары и понаблюдать, как завершиться торговый день. Сегодня медведи и быки устроит сильную битву и по ее итогам можно будет сделать выводы. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.1180 -1.1290.  GBP/USD: Динамика котировок “черного золота” определит сегодняшний тренд по британской валюте. Если данные по запасам сырой нефти в Соединенных Штатах от министерства энергетики порадуют инвесторов, то котировки Brent пойдут на тестирование области 43$/баррель, что окажет поддержку “быкам”. Стоимость нефти деноминирована в американской валюте и рост ее котировок соответственно способствует ослаблению доллара. Опубликованный накануне релиз по инфляции в Великобритании за февраль разочаровал участников рынка слабыми данными. И здесь дело даже не в том, что показатель CPI на 0,1% вышел хуже консенсус-прогноза. Дифференциал показателей инфляции Великобритании и США вновь расширился в пользу последних. За первые два месяца текущего года в обеих странах зафиксировано снижение потребительских цен, однако в Великобритании снижение составило 0,53%, а в Штатах 0,05%. Данный фактор традиционно способствует росту “медвежьих” настроений и если сегодня рынок нефти уйдет в “красную зону”, необходимо открывать короткие позиции по британцу. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.4165 -1.4295.  USD/JPY: Увеличение спроса на “рисковые” активы будет оказывать поддержку “быкам”. Раз инвесторы проигнорировали негативный фон, вызванный терактами в Бельгии, значит на рыке много покупателей, который пришли не на один день. А раз так, то имеет смысл наращивать “лонги” на откатах. Тем не менее, сейчас я бы не стал делать ставку на сильный рост котировок по двум причинам. Во-первых, в любую минуту мы вновь может получить сообщения о новых терактах исламистов (за взрывы в Брюсселе ответственность взяли боевики ИГ), что вызовет процесс закрытия длинных позиций. Во-вторых, Соединенные Штаты сегодня, на мой взгляд, не смогут порадовать инвесторов позитивными данными по продажам жилья на первичном рынке за февраль. Релизы по розничной торговле, продажам автомобилей и жилья на вторичном рынке сигнализируют о том, что американцы нынешней зимой предпочитают больше сберегать, чем тратить. Сегодня мы можем увидеть рост показателя только лишь за счет “низкой базы” января. Однако спорным остается вопрос: насколько сильно будет рост в феврале? Умеренный рост продаж не сожжет оказать дополнительной поддержки американскому доллару – нужен сильный рост, более 5%. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 112.15/111.75 и фиксировать прибыль на отметке 112.80.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

ПАО «МТС» раскрыло консолидированную финансовую отчетность по итогам 2015 года. См. таблицу здесь. Cовокупная выручка мобильной компании выросла на 5% - до 431 млрд рублей. Одним из драйверов роста выступила абонентская база, увеличившаяся на 2.8% - до 101.4 млн человек в целом по компании, и до 77.3 млн абонентов в России. Доходы российского направления прибавили 4%, составив 398 млрд рублей. Значительный рост продемонстрировали доходы от передачи данных, прибавившие 20% и составившие 77.2 млрд рублей. Продолжает расти число пользователей мобильного интернета и средний объем трафика данных в месяц. Доходы от голосовых услуг снизились на 3.7% - отрицательный эффект на рост оказало снизившийся показатель ARPU до 195 рублей в месяц (-5%). Выручка на Украине сократилась на 14% - до 28 млрд рублей, это произошло на фоне сохранения абонентской базы на уровне 20.4 млн человек из-за снижения ARPU. Выручка в Туркменистане достигла 5.1 млрд рублей (+33%), а в Армении – 9 млрд рублей (+26%). Операции в Узбекистане, начавшиеся в конце 2014 года, в отчетном периоде принесли 4.6 млрд рублей, абонентская база составила уже 1.1 млн человек, увеличиваясь каждый квартал. Операционные расходы, тем не менее, росли быстрее выручки, прибавив 12.6% и составив 343.4 млрд рублей, вследствие роста себестоимости услуг (+9.2%) и оборудования (+44%) В результате операционная прибыль компании снизилась на 17% - до 87.9 млрд рублей. Финансовые вложения мобильного гиганта составили 83 млрд рублей, что сказалось на росте финансовых доходов, увеличившихся почти в 2 раза до 8.4 млрд рублей. Долговая нагрузка за год выросла более чем на 50 млрд рублей, составив 346 млрд рублей, расходы по процентам составили 26.6 млрд рублей. Отрицательные курсовые разницы составили 6.2 млрд рублей – 32% долговой нагрузки номинировано в иностранной валюте. Чистые финансовые расходы сократились почти на 29% - до 27.2 млрд рублей. В итоге чистая прибыль МТС снизилась на 3.5% - до 49.5 млрд рублей. Вышедшие финансовые результаты оказались в русле наших прогнозов. Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных. См. таблицу здесь. Также добавим, что в ходе реорганизации одной из «дочек» около 3.3% акций МТС стали казначейскими, а компания намерена погасить этот объем, тем самым уменьшив уставный капитал. Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2016 около 7.5. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управление, бумаги мобильного гиганта входят в число наших приоритетов в секторе «голубых фишек».

|

|

Мостострой-11 опубликовал отчетность по итогам 2015 года по РСБУ. см таблицу http://bf.arsagera.ru/mostostroj11_msts/itogi_2... Согласно вышедшим данным выручка компании составила 16,1 млрд руб., подскочив на 25,8%. Себестоимость при этом продолжила расти опережающими темпами, продемонстрировав увеличение на 30,7% в связи с ростом расходов на сырье и работы производственного характера. В итоге валовая прибыль компании выросла до 2,92 млрд руб. (+7,7%). Доля управленческих расходов в выручке снизилась с 7,7% до 5,9%, в результате операционная прибыль составила 1,97 млрд руб. (+14,2%). Несмотря на то, что общий долг компании практически не изменился (около 4 млрд руб.), рост стоимости заемных средств привел к росту процентных расходов с 451 млн руб. до 674 млн руб. Отрицательное сальдо прочих доходов и расходов составило 467 млн руб. против 205 млн руб. годом ранее, за счет меньшего объема восстановленных резервов. В итоге чистая прибыль Мостостроя-11 сократилась на 33% - до 554 млн рублей. При этом в четвертом квартале компания получила убыток 231,3 млн руб. против прибыли 785 млн руб. за первые девять месяцев. Отчетность вышла несколько хуже наших ожиданий (мы прогнозировали чистую прибыль около 1 млрд. рублей). Напомним, что портфель заказов компании, согласно годовому отчету за 2014 год на 2015 год составлял 17,5 млрд руб. Существует большая вероятность того, что провал четвертого квартала по прибыли, и, в первую очередь, по выручке произошел по причине переноса выполнения части контрактов на 2016 год. После выхода отчетности мы несколько понизили прогноз финансовых показателей компании на текущий год. см таблицу http://bf.arsagera.ru/mostostroj11_msts/itogi_2... По итогам выхода годового отчета мы планируем вернуться к моделям компании, чтобы учесть изменения в структуре портфеля её заказов на ближайшие годы. Основным событием ближайшего времени станет рекомендация Совета директоров по выплате дивидендов. На данный момент акции Мостострой-11 продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

|

|

Во вторник российские фондовые индексы снижаются на фоне повсеместного бегства от рисков, спровоцированного трагическими событиями в Брюсселе, где произошло две серии взрывов, официально признанных терактами. Под давлением оказался и евро, который снижается с паре с рублем, приближаясь к отметке 76. Однако потери отечественных бенчмарков носят ограниченный характер и составляют порядка 0,5%. Нефть сорта Brent осциллирует вблизи уровней открытия, расположившись в районе $41,50. Бумаги банковского сектора дешевеют после недавнего укрепления. Акции «Сбербанка», которые в ходе утренних торгов обновили исторический максимум на уровнях выше 114 руб., скорректировались и вернулись на уровни открытия. Бумаги ВТБ дешевеют на 2,6%. По сведениям Минэкономразвития, более 10 банков (российских и зарубежных), проявили заинтересованность в приватизации ВТБ, «Башнефти» и «Алросы». Окончательно банки-организаторы для проведения приватизации вышеупомянутых компаний МЭР выберет к 4 апреля. В нефтегазовом секторе наблюдается разнонаправленная динамика. В «плюсе» держатся котировки «Роснефти», прибавляя порядка 0,4%, «Газпром» снижается в пределах 1%, а бумаги ЛУКОЙЛА дешевеют почти на 2%, продолжая демонстрировать негативную реакцию на публикацию финансовой отчетности по РСБУ за 2015 год, согласно которой чистая прибыль компании за отчетный период сократилась на 18,7%, до 302,294 млрд рублей. Отсутствие позитивных сигналов со стороны нефтяных котировок и повышенный спрос на безопасные активы после терактов в Брюсселе предполагает сохранение умеренно негативной динамики на российском рынке до конца дня. Завтра внимание игроков снова переключится на рынок нефти, где тон задаст еженедельный отчет по запасам энергоносителя в США. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Мировые рынки оказались во власти бегства от рисков, спровоцированного терактами в Брюсселе. На этом фоне укрепились такие безопасные валюты, как японская иена и швейцарский франк. Давление на европейские активы обусловило рост доллара против евро и фунта. Сегодняшний катализатор движений носит временный характер, тогда как в более долгосрочной перспективе мы ожидаем полноценного возобновления нисходящего тренда в паре EURUSD. Несмотря на то, что в ходе недавнего заседания Федрезерв умерил пыл в отношении темпов повышения стоимости кредитования, не исключено, что регулятор отступится от текущих намерений и вернется к более агрессивному настрою. Поводом для этого может послужить американская статистика. Несмотря на некоторое отставание промышленного сектора от общего вектора роста ВВП, нельзя не признать солидное состояние экономики страны в целом, которая довольно стойко переживает период после первого повышения ставки в декабре минувшего года. Не далее как вчера два представителя ФРС уже высказались в более жестком формате. Глава ФРБ Атланты Деннис Локхарт заявил, что текущее состояние экономики оправдывает повышение стоимости кредитования. При этом спикер дал понять, что в таком русле этот вопрос может быть рассмотрен уже на апрельском заседании. К Локхарту присоединился и глава ФРБ Сан-Франциско Джон Вильямс, по мнению которого, ставку можно будет повысить в апреле или июне. На текущий момент апрельское повышение не рассматривается рынками как вероятный сценарий, а на июнь рассчитывает чуть более 40% участников рынка. Однако если спикеры Федрезерва продолжат делать акцент на скором ужесточении политики, в цены будет закладываться июнь. Это сулит доллару укрепление против евро и иены на контрасте курсов монетарной политики центробанков – тогда как ЕЦБ и Банк Японии применяют практику отрицательных процентных ставок, Федрезерв готовится к дальнейшей нормализации кредитно-денежной политики. В связи с такой расстановкой сил не исключено возвращение котировок пары EURUSD в район 1.08 в среднесрочном периоде, а в более долгосрочной перспективе – к 1.05. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Анонс В период ослабления рубля инвесторы находятся в поисках идей для сохранения и приумножения собственного капитала, и в первую очередь, внимание инвесторов обращается на долларовые инструменты. Предчувствуя возможные потери от колебаний курса национальной валюты и инфляции, каждый россиянин обращает внимание на варианты вложения своих средств, которые могли бы превосходить по уровню доходности банковские депозиты (как рублевые, так и валютные) при приемлемом уровне риска. Обеспечить себя долгосрочной стабильностью можно, вкладывая свои средства в акции компаний, чьи бренды не одно десятилетие служат эталоном успешности на мировом рынке. Санкт-Петербургская биржа предлагает Вам расширить свои инвестиционные горизонты и включить в свой портфель акции иностранных компаний, которые обеспечат Вам доход не только от разницы между ценами покупки и продажи, но и благодаря стабильно выплачиваемым дивидендам. Данный вебинар поможет Вам не только узнать об инвестициях в акции иностранных компаний в текущих экономических условиях, но и найти свою личную торговую идею на рынке иностранных акций, причем как предпочитающим зарабатывать спекулятивно внутри дня, так инвесторам, которые выбирают стратегию «купить и держать», получая прибыль как от курсовой разницы покупки и продажи, так и от выплаты дивидендов. Регистрация: https://my.webinar.ru/event/727035/?t=45444 Спикеры: Павел Пахомов, Руководитель Учебного Центра НП РТС

|

|

|

|