|

|

|

Распадская представила отчетность за 2015 г. по МСФО. См. таблицу здесь. Общая выручка компании снизилась на 5.5% (здесь и далее: г/г) до $419 млн. Основной причиной ее снижения стало падение цен реализации угольной продукции (-11%). В отчетном периоде компания увеличила добычу на 1.3% - до 10.4 млн тонн, а объем реализации продукции вырос почти на 6% - до 7.44 млн тонн. Операционные расходы компании сократились почти на 20% – до $427 млн. Затраты компании уменьшились на 36% до 157,3 млн дол. Девальвация рубля и существенный рост объемов добычи позволил снизить показатель расчетной себестоимости тонны концентрата на 27% (с 39 до 28.5 дол/т). В рублевом выражении рост составил 15%. На уровне отдельных статей затрат, отметим снижение амортизационных отчислений на 48%, вызванное завершением амортизации крупных объектов горнотранспортного оборудования на разрезе «Распадский». Существенное снижение было зафиксировано и по статьям расходов на персонал и социальных отчислений (-34% и -35%) соответственно. Среди прочих статей заслуживает внимание быть отмеченной динамика административных расходов, снизившихся не только в валютном (-43%), но и в рублевом выражении (-10%), вследствие централизации управленческих функций и оптимизации численности персонала. Кроме того, компания отразила единовременный убыток в $69 млн. Операционный убыток Распадской уменьшился почти в 10 раз – до $8 млн. В блоке финансовых статей отметим получение компанией отрицательных курсовых разниц по валютным кредитам (весь долг компании номинирован в долларах США) в размере $111 млн дол. (год назад - 264 млн дол.). Уровень закредитованности компании остается достаточно высоким: напомним, что общий дол компании составляет 489 млн дол., а соотношение ЧД/СК превышает 440%. Как следствие, расходы на обслуживание долга составили $39 млн, оставшись на прошлогоднем уровне. В итоге чистый убыток компании сократился в 2.4 раза. Отчетность вышла в соответствии с нашими ожиданиями. Мы снизили прогноз по выручке на 2016 год, в связи с тем, что компания озвучила планы добычи (10 млн тонн), оказавшиеся ниже ожидаемых нами. См. таблицу здесь. С учетом наших прогнозов по восстановлению мировых цен на уголь, мы считаем, что уже по итогам 2016 года Распадская сможет заработать чистую прибыль и в дальнейшем демонстрировать рост финансовых результатов. Напомним также, что на 2016-2017 г.г. приходятся сроки погашения имеющегося долга. И если внутрикорпоративный займ может быть погашен (пролонгирован) без особых проблем, то погашение в 2017 г. еврооблигаций на сумму 405 млн дол. может стать для компании более серьезным испытанием. К этому моменту должный объем прибыли Распадская генерировать не сможет, а, значит, вероятность существенного уменьшения кредитного бремени становится весьма призрачной. Также отметим, что не исключается и вариант с консолидацией актива мажоритарным акционером. Бумаги Распадской обладают неплохой доходностью, и в случае дальнейшего снижения котировок могут войти в состав наших портфелей.

|

|

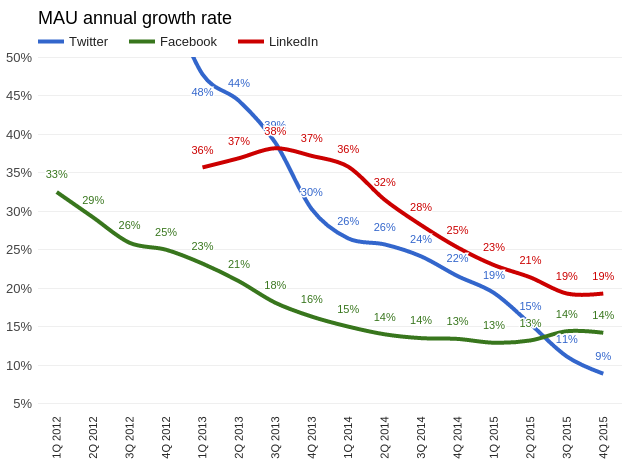

С начала года капитализация LinkedIn сократилась на 51%, в то время как индекс S&P500 потерял менее 1%. И это странно, ведь основные финансовые результаты деятельности компании за 4-й квартал превзошли консенсус аналитиков. На мой взгляд, сформировавшийся к середине марта ценовой уровень акций этой компании заслуживает внимания и изучения на предмет покупки. Перспективы рынка LinkedIn По моему твердому убеждению, финансовое здоровье социальной сети следует оценивать прежде всего по увеличению ее активной аудитории. В 3-м и 4-м кварталах прошлого года аудитория LinkedIn расширилась на 19% г/г, и признаков замедления этого процесса нет. Достойно замечания то, что годовые темпы прироста числа среднемесячных активных пользователей LinkedIn выше, чем у Facebook или Twitter. Сеть удерживает свою аудиторию и стабильно растет. Специализация LinkedIn позволяет ей выигрывать в условиях мировой экономической нестабильности, так как это стимулирует соискателей и рекрутеров постоянно находиться в поиске лучших вариантов.

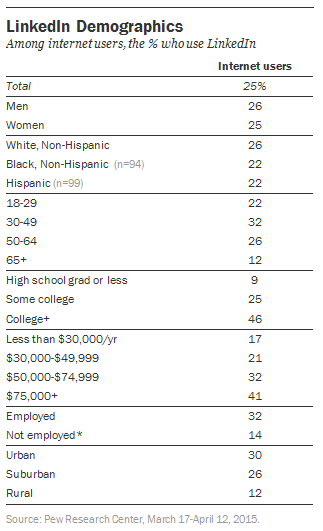

Источник: отчетность компании, графика Инвесткафе. Исследования трендов на рынке труда, проведенные ESIC Business School, указывают на то, что за последние четыре года доля работодателей, использующих социальные сети для поиска и найма сотрудников, увеличилась с 22% до 38%, причем рост продолжается. Согласно этому же источнику, 61% соискателей использует LinkedIn для своего продвижения по карьерной лестнице. А еще в 2012 году их доля равнялась 48%. На мой взгляд, сложно утверждать, что рынок труда достиг пика трансформации в эпоху Интернета и глобализации. Более вероятно, что эта трансформация только началась, и, если это так, это на руку LinkedIn. Платежеспособная аудитория LinkedIn, в отличие от Facebook и Twitter, узко специализирован в плане целевого сегмента своих пользователей. По данным прошлогоднего исследования, 73% активных пользователей крупнейшей социальной профессиональной сети имеют годовой доход $50 тыс. и выше. Это означает объективную возможность продавать платные сервисы своей аудитории и тем самым диверсифицировать источники доходов, не зацикливаясь только на рекламе. Это важный плюс, поскольку эффективно конкурировать в области интернет-рекламы с такими монстрами, как Facebook и Google, наверное, просто невозможно.

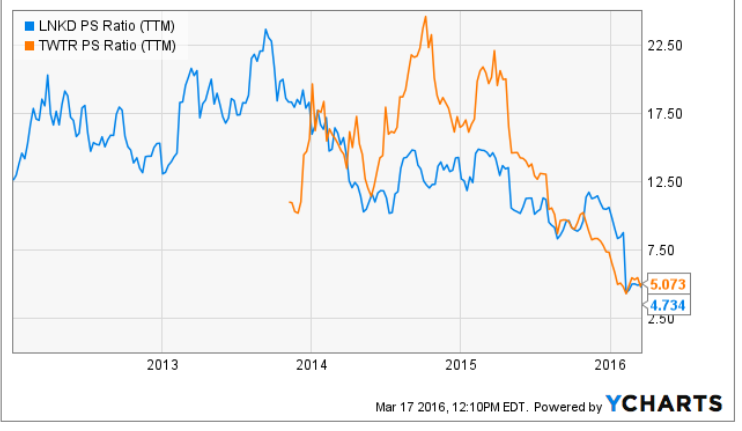

Потенциал Китая LinkedIn единственная из тройки крупнейших социальных сетей разрешена в Китае. Согласно актуальным данным, в этой стране у LinkedIn 13 млн активных пользователей. Естественно, это капля в море, если учесть, что все население КНР — это 1,34 млрд. Однако возможность развиваться в крупнейшей экономике азиатского региона создает для компании серьезный задел. По прогнозам McKinsey от 2013 года, доля представителей среднего класса с доходом от $9 тыс. $34 тыс. к 2022-му в Китае достигнет 75%. На сегодня она равна 23%. Увеличение удельного веса среднего класса в государстве не может происходить обособленно от развития рынка труда, а это благоприятно для LinkedIn. Вообще, хочу отметить, что нейтральная политическая позиция LinkedIn выгодно отличает ресурс от Facebook и Twitter, доступ к которым то и дело грозятся запретить лидеры стран азиатского региона. Финансы компании В плане рыночной оценки LinkedIn с начала марта 2016 года торгуется на уровне Twitter, хотя промежуточные финансовые результаты не позволяют уравнивать эти компании.

За последние 12 месяцев выручка LinkedIn составила $2,99 млрд. За этот же период Twitter заработал $2,21 млрд. Текущая операционная рентабельность LinkedIn составляет -1,84%, и, вероятно, в следующем квартале она выйдет в прибыль. Операционная рентабельность Twitter находится на отметке -9,46%, и ждать прибыли сервису микроблогов пока не приходится. EBIDTA в 4-м квартале у LinkedIn повысилась на 39,1% г/г, а у Twitter — на 34,7% г/г. Free Cash Flow в сумме за последний год достиг у LinkedIn $299,73 млн. Аналогичный показатель Twitter составляет $35,79 млн. Как минимум это означает, что LinkedIn перепродан. Анализ капитализации компании на основе сравнения ключевых мультипликаторов указывает на существенный потенциал роста.

Технический анализ указывает на неопределенный тренд с сильной зоной сопротивления вблизи уровня $100.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $109,72. Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

На протяжении текущей недели доллар набирает обороты по всему спектру рынка. В немалой степени этому способствует недавняя риторика спикеров Федрезерва, где с каждым днем появляется все больше комментариев на тему скорого повышения ставки. В частности, акцент делается на апреле или июне. Эти намеки сильно контрастируют с риторикой регулятора в рамках заседания ФРС на прошлой неделе, когда пессимистичный настрой центробанка в отношении темпов повышения стоимости кредитования «утопил» доллар и спровоцировал рост фондовых площадок мира. В теории высокий курс доллара не выгоден ФРС и расценивается как одно из препятствий на пути к повышению ставок. Однако, как полагают в GoldmanSachs, регулятору не стоит беспокоиться об этом факторе, поскольку укрепление национальной валюты не оказывает серьезного понижательного давления на цены на импорт, а значит, не несет угрозы для инфляции, которую нужно «подтолкнуть» к 2%-ному целевому уровню. Однако не стоит слишком полагаться на текущие настроения в стане Федрезерва, которые с таким же успехом могут вернуться в прежнее, более сдержанное русло. Безусловно, на данный момент этот фактор оказывает поддержку доллару, и его фундаментальные позиции тоже выглядят довольно прочными. Но нужно помнить, что регулятор продолжает отслеживать экономическую статистику, от которой и будут зависеть темпы нормализации денежно-кредитной политики в стране. В этом аспекте интересным будет завтрашний окончательный отчет по ВВП США за четвертый квартал. Впрочем, поскольку большинство рынков к тому времени уже уйдут на длинные пасхальные выходные, оценивать релиз и рынки будут уже на следующей неделе. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

В четверг продажи на российском рынке активизировались. Продолжению негативной динамики способствуют пессимистичные настроения на внешних фондовых площадках, которые готовятся к уходу на длинные пасхальные выходные. Давление на рисковые активы оказывает дешевеющая нефть, которая ушла под отметку $40/барр. по сорту Brent, а также недавние «ястребиные» комментарии представителей ФРС, намекающих на повышение ставки в апреле или июне. Во второй половине дня ММВБ торгуется в районе 1870 пунктов, а долларовый РТС просел почти на 2% в условиях продолжения нисходящей коррекции курса рубля. Национальная валюта дешевеет на 1% к доллару и евро. Большинство «голубых фишек» торгуется на отрицательной территории. Ощутимые потери несут нефтегазовые компании – бумаги «Роснефти» дешевеют на 2,18%, ЛУКОЙЛ снижается на 1%. Как сообщает Минэнерго РФ, во втором квартале Россия увеличит экспорт нефти на 200 тыс. тонн. При этом в текущем году прогнозируется увеличение добычи на 1-2% по сравнению с 2015, до 540-544 млн тонн. «Сургутнефтегаз» (-0,5%) заявил о планах по заморозке добычи нефти в РФ на уровне января 2016 года. Вчера Госсекретарь США Джон Керри прибыл в Москву, и сегодня встретится с президентом РФ Владимиром Путиным в Кремле. В ходе переговоров стороны дадут оценку прекращению боевых действий в Сирии и, возможно, попытаются достичь взаимопонимания в вопросе прекращения нарушений. Напомним, что 14 марта Путин распорядился о выводе основной части российских войск из Сирии. Впрочем, даже если с этого фронта поступят позитивные новости, они не смогут нивелировать негатив со стороны нефтяного рынка, где Brentуже достигла области $39,50/барр. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Беда пришла откуда ее в общем-то ждали. Конечно ждали, но все же очень надеялись, что пронесет... не пронесло! Вышедшие вчера данные о запасах сырой нефти, которые в 3 раза превысили все мыслимые прогнозы аналитиков. Прибавка запасов в 9 с большим куском млн. баррелей к сожалению свидетельствует, что нефти на мировом рынке... хоть залейся! Естественно, реакция на эти данные была мгновенной. Нефтяные котировки рухнули более чем на 3% и «уволокли» за собой фондовые рынки. Американский рынок пытался сопротивляться и большую часть основной торговой сессии находился хоть и в красной зоне, но все же вблизи нулевых отметок. Однако в последние 2 часа торгов силы покинули участников рынка и цены медленно, но уверенно пошли вниз и в итоге индексы снизились от 0,45% по индексу DJIA-30 до 1,1% по индексу NASDAQ. Больше всего конечно же пострадали сырьевые компании. Так, акции Alcoa (AA) потеряли в цене 5,38%, акции Newmont Mining (NEM) обесценились на 8,8%, а акции Chesapeake Energy (CHK) рухнули аж (!!!) на 14,32%. Впрочем, для последней такое падение в этом году стало уже вполне привычным делом. Лучше других чувствовали вчера компании электроэнергетики, которые в среднем даже немного выросли +0,1%, а также компании, работающие в потребительском секторе. На торгах иностранными акциями на Санкт-Петербургской бирже в среду 23 марта было заключено 1 326 сделок на общую сумму около 3,2 млн. долларов США. После рекордного вторника, когда оборот на торгах SPB составил почти $5,9 млн. нынешняя сумма кажется менее значительной. Однако это однозначно выше среднего уровня и можно говорить, что торги иностранными бумагами переходят на качественно новый уровень. Тройка лидеров среди торгуемых бумаг в последние дни более – менее стабильна. Это Apple (APPL), Verizon Communications (VZ) и Johnson&Johnson (JNJ). Однако к акциям компании Apple участники рынка хоть и проявляют стабильный интерес, но они уже достаточно давно не попадали на первую строчку по оборотам торгов. И вот вчера это случилось. Причиной тому по видимому стала презентация нового iPhone SE, которая хоть и не была блестящей, но все же по ее итогам инвесторы не бросились распродавать акции и в ценных бумагах лидера мирового рынка по капитализации в последние дни виден стабильный спрос и сейчас они смотрятся явно лучше рынка. Ожидания рынка 24 марта Нефть нефтью, но опасность на самом деле подкрадывается явно не с той стороны. Члены Комитета по открытым рынкам начали, судя по всему, массированную рекламную кампания целью которой является подготовка участников рынка к возможному повышению учетной ставки на ближайшем в апреле заседании FOMC ФРС. А ведь после мартовского заседания почти все были уверены, что ставка будет поднята лишь в июне, а может быть даже – в сентябре. А тут – бабах! – и до повышения ставки остаются считанные недели. После такой информации у многих участников рынка могут «дрогнуть коленки». Сегодня – в преддверии длинных выходных, связанных с празднованием Пасхи, рынок вряд ли решиться уйти в крутое пике. И скорее всего пока мы увидим всего лишь вялое сползание на минимальных оборотах. И это будет хорошим поводом для предусмотрительных инвесторов немного перетрясти свои портфели и сделать их более консервативными. Поэтому сегодняшние предпраздничные ожидания сводятся к одному – как бы не испортить себе настроение на ближайшие 3 дня. Маленький минус в пределах 0,5% на небольших оборотах – вот предел мечтаний. И есть все шансы, что эти «мечты» сегодня сбудутся. Но вот что будет дальше?! Обзор рынка акций

|

|

Российская валюта скорректировалась в область 68,5 рублей за доллар на фоне снижения цен на нефть марки BRENT к 40,3 долл. за баррель после публикации противоречивой статистики от Минэнерго США. За прошлую неделю запасы нефти в крупнейшей экономике мира выросли почти на 9,4 млн баррелей при прогнозе роста на 2,4 млн баррелей, но запасы бензина сократились на 4,6 млн баррелей, а добыча нефти снизилась с 9,068 млн до 9,038 млн баррелей в день. Запасы нефти выросли на фоне снижения с 89% до 88,4% загруженности нефтепереработки в США. Процесс ухода с рынка сланцевых компаний в США и Канаде и избыточного предложения нефти в мире требует времени, но он неизбежен. При дальнейшем снижении добычи нефти США будут вынуждены проедать свои запасы нефти, которые сейчас составляют 532,5 млн баррелей, или увеличить импорт нефти. В то же время ожидания принятия крупными нефтепроизводителями 17 апреля скоординированных действий по стабилизации ситуации на рынке нефти удержат цены на нее выше 40 долл., что ограничит возможный рост доллара отметкой в 70 рублей. Больше аналитики от Exness.

|

|

Вчера котировки нефти сорта Brent были вынуждены прервать восхождение. Путь к барьеру на уровне $42 преградил удручающий отчет Минэнерго США. На прошлой неделе коммерческие запасы черного золота в стране в три раза превысили ожидаемое значение, увеличившись на 9,4 млн барр. На сей раз результат оказался выше показателя от API, отразившего прирост в размере 8,8 млн барр. Таким образом, основная тенденция на нефтяном рынке США сохраняется: запасы продолжают увеличиваться, а добыча – сокращаться (-30 тыс. барр./сутки на минувшей неделе). В ответ на эти цифры баррель Brent опустился к отметке $40,50, где находится довольно прочная локальная поддержка. Обычно при условии отсутствия других негативных факторов котировки довольно быстро приходят в себя после еженедельных показателей. К тому же, рынок уже, похоже, выработал своеобразный иммунитет к беспрерывному приросту запасов нефти в США. Поэтому сегодня вполне возможно возобновление бычьего хода энергоносителя, который продолжает черпать силы на ожиданиях апрельской встречи экспортеров в Дохе. В этом аспекте ситуация выглядит обнадеживающе. Ключевые игроки выражают готовность к действиям, с отказом Ирана от участия в инициативе рынок уже свыкся, а Ливия, которая недавно последовала примеру Тегерана, в любом случае «погоды не сделает», поскольку является самым маленьким с точки зрения объемов производства членом ОПЕК. Важно отметить еще один момент – в последние дни цены на нефть демонстрируют устойчивость к росту доллара, который укрепляется по всему спектру рынка. Недавние покупки «американца» связаны с переменой риторики Федрезерва с момента его недавнего заседания. Недавно сразу несколько представителей центробанка высказались в «агрессивном» ключе, заявив о возможности повышения ставки в ближайшие месяцы, в апреле или июне. Тот факт, что сырьевой сегмент противостоит натиску доллара, говорит об более устойчивых позициях нефти, которая предпочла сосредоточиться на ожиданиях заморозки добычи. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Всех приветствую. S&P500 начал движения к 2016. Сегодня жду падения до точки входа в лонг. 1. RTS

РТС не нашел поддержки на 86500, что дает ему возможности пойти ниже. На этом движении ниже буду ждать появления покупателей, которые и остановят падение. Думаю, что фьючерс найдет поддержку именно в районе 84-83. 2. EUR/USD: Евро вновь сделало минимум. И пока что я жду еще одного удара ниже. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов.

|

|

|

|