|

|

|

Опубликованный накануне протокол мартовского заседания Федрезерва не преподнес никаких сюрпризов, равно как и не вызвал бурной реакции валют. После столь мягкой риторики Йеллен, озвученной недавно, рынки были готовы к сдержанному тону документа. Основное внимание регулятора было сфокусировано на рисках замедления мировой экономики, и в этом контексте снова было упомянуто о Китае. При этом большая часть членов Комитета сошлась на том, что сейчас все-таки целесообразнее прибегнуть к осторожному подходу в аспекте повышения ставок из-за внешних рисках. Такое положение дел не порадовало доллар, но и не сильно расстроило, поскольку игроки как раз и ожидали приблизительно такого исхода. Однако в паре с иеной американская валюта успела обновить 17-месячные минимумы под отметкой 110.00. Что касается котировок пары EURUSD, здесь продолжается упорная борьба за уровень 1.14. С технической точки зрения его пробой способен ускорить восходящий импульс, однако в ходе ближайших торгов мы вряд ли увидим такой сценарий. Сегодня ЕЦБ опубликует протокол прошлого заседания, в рамках которого регулятор представил широкий «ассортимент» мер стимулирования. Поэтому каких-то жестких или «хищных» заявлений от центробанка ожидать не стоит. В ходе последующего выступления Марио Драги может обрисовать пессимистичную картину состояния экономики региона. Все это говорит в пользу локальных продаж единой валюты, которые, по нашему мнению, ограничатся зоной 1.1330. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

В среду рубль получил поддержку со стороны нефтяного рынка, а также на фоне общего укрепления рисковых активов. Котировки североморской Brent вернулись выше уровня $38 и даже делали попытки продвинуться до $40. Улучшение настроений в сырьевом сегменте позволило российской валюте прибавить свыше 1% к доллару и евро, добравшись до уровней 67,60 руб. и 77 руб. соответственно. Данные Минэнерго США подтвердили недавнюю оценку Американского института нефти, отразившую сокращение коммерческих запасов черного золота на прошлой неделе. Объемы снизились на 4,6 млн барр. против прогноза на уровне +2,850 млн барр. Впечатление от релиза было несколько «смазано» деталями отчета, согласно которым запасы в Кушинге, а также запасы бензина и дистиллятов на сей раз продемонстрировали рост. Тем не менее, показателей Минэнерго хватило, чтобы подбросить энергоноситель к уровням вблизи барьера $40/барр. Однако в целом рынок прекрасно понимает, что благоприятные новости такого плана оказывают лишь кратковременный эффект на котировки, которым нужна устойчивая тенденция к сокращению запасов, а единовременный показатель. Таким образом, сегодня баррель Brent вряд ли посягнет на уровень $40, и если на рынке не появится позитивных комментариев на тему предстоящей встречи в Дохе, может приступить к коррекции. Соответственно, при таком сценарии потенциал дальнейшего укрепления рубля будет носить ограниченный характер. Рекомендуем обратить внимание на пару евро/рубль, которая может оказаться под давлением на фоне потенциального ослабления единой валюты по всему спектру рынка в ответ на публикацию протокола ЕЦБ и выступление М. Драги. В этом случае котировки могут попытаться протестировать уровень 77 руб. в течение дня, хотя к закрытию, скорее всего, вернутся обратно. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

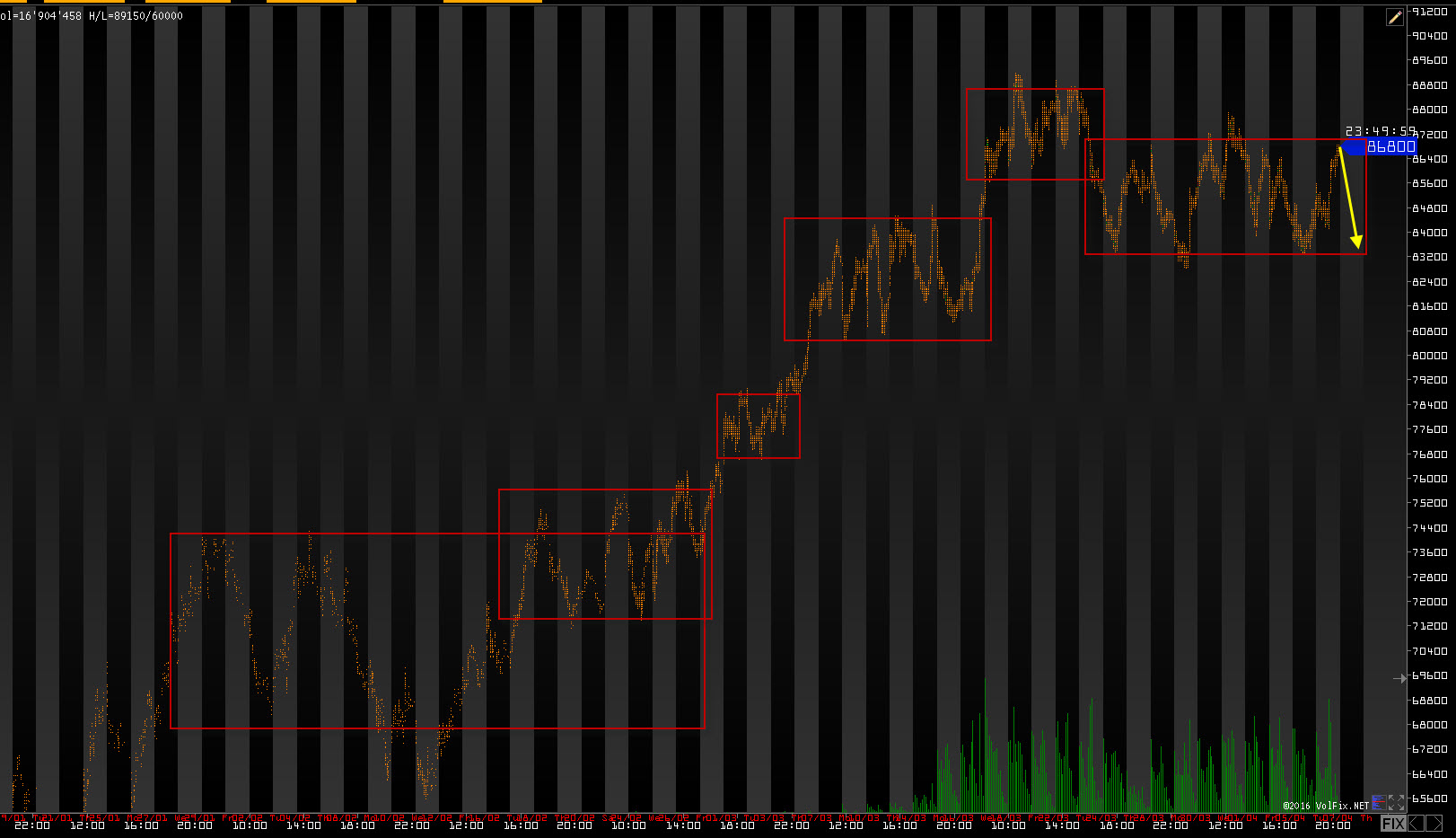

Всех приветствую. S&P500 продолжает торговлю в боковике. Сегодня жду движения к верхней границе боковика. 1. RTS

РТС дал верхнюю границу боковика, но к сожалению ударили выше чем хотелось. Но пока что рынок по прежнему в боковике. Признаков выхода ни вверх, ни в низ пока что нет. Сегодня жду движения к нижней границе боковика. 2. EUR/USD: Евро четко выполнило план обновления минимума и движения вверх, как вчера прогнозировалось. Сегодня жду продолжения роста, но жду еще одну провокацию. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов.

|

|

На вчерашних торгах индексу РТС удалось «прибавить в весе» 1,97%. Потрясающая устойчивость нефти. И все это на фоне того, что позиция Ирана и России не оставляет надежд на достижение сколь-нибудь значимого соглашения в Дохе по ограничению добычи нефти. 3 апреля Международный консорциум журналистских расследований (ICIJ) опубликовал материал о коррупции в высших эшелонах власти в нескольких странах мира. В том числе и в России... Некоторые инвесторы опасались, что эта публикация нанесет ущерб фондовому рынку, но опасения оказались напрасными. Никакого ущерба нет. Есть истинные проблемы фондового рынка, а есть мнимые. «Панамские бумаги» это мнимые проблемы -что война компроматов это часть гибридной войны и инвесторы к ней готовы на 100%. Те кто не готов с рынка ушли уже давно. А истинной проблемой является то, что рост ставок ФРС окажется не таким медленным, как полагают трейдеры. Это негативным образом отразится на цене нефти. «Как сконструировать фронт против ужесточения денежной политики ФРС США, е-мое, вот задача главная на сегодня, все должно подчинено быть этому». Для того чтобы сформировать «фронт» нужен свежий позитив, а пока... Следим за высказываниями чиновников Федрезерва. Глава ФРБ Бостона не обрадовал своим высказыванием, что Ставки ФРС могут повыситься раньше, чем многие ожидают. Фьючерсы на ставку по федеральным фондам показывают только одно повышение ставок ФРС в этом году и в следующем. Это «чрезмерно пессимистичный» прогноз, заявил в понедельник в своей речи глава ФРБ Бостона Эрик Розенгрен (Eric Rosengren), имеющий право голоса в комитете по монетарной политике. «Лично я считаю, что улучшение экономических показателей – достаточно хорошая обстановка на рынке труда и постепенный рост инфляции – приведет к ускорению темпов ужесточения монетарной политики». В декабре члены комитета FOMC ФРС не исключали возможности целых четырех повышений ставок в этом году. Тогда же ФРС впервые подняла ставки на 25 базисных пунктов. Это произошло впервые с тех пор, как в 2008 году на фоне финансового кризиса ставки были опущены почти до нуля. Однако эти планы пришлось пересмотреть ввиду неясности обстановки на мировых финансовых рынках в течение января и февраля вкупе с замедлением экономического роста в Китае и падением цен на нефть. В какой-то момент на рынке даже ставили на то, что в 2016 году вообще не будет роста ставок ФРС, а сейчас пошел откат в другую сторону. Члены комитета по монетарной политике сообщили, что ставки могут быть повышены в этом году дважды и в конце года окажутся в пределах от 0,75% до 1%. Откат происходит из-за роста потребительских расходов и хорошей статистике по безработице. Пик безработицы в США пришелся на 2009 год и составил 10%, а сейчас она в два раза меньше (4,9%). Индекс развивающихся рынков MSCI Emerging Markets (EEM) вера вырос на 1,21%, а российский индекс MSCI Russia Capped (ERUS) на 3,17%. Российский фондовый рынок находится в режиме боковой коррекции, ожидая итогов встречи в Дохе. Многие российские акции привлекательны с фундаментальной точки зрения, поэтому глубокой коррекции по ним мы не видим. К примеру, свежие мартовские рекомендации по справедливой цене акций Сбербанка об. от большинства инвестдомов составляют 135-150 при текущей цене 108. Разве могут котировки Сбербанка серьезно снизиться в такой ситуации? Акции банков в США сейчас будут показывать динамику «лучше рынка» и в целом отношение к банковским акциям в мире улучшится. Для акций компаний банковского и финансового секторов США низкие ставки являются проблемой. Они сокращают суммарный процентный доход, который является основным источником прибыли, а сейчас по планам ФРС ставки начнут расти. Может быт не четыре раза в год в 2017 и 2018 году, как планировалось ранее, но расти. В мае мы ждем снижение фондового рынка, не исключено что индекс ММВБ нырнет под поддержку 1800 пунктов. ______________________________________ Пользуясь случаем приглашаю сегодня в 13.00 на бесплатный вебинар по психологии трейдинга (ведущий Павел Жуковский). education.zerich.com/vebinars/427.html

|

|

Привет, как и писал в предыдущем блоге, нефть готовит отскок. Цели отскока почти выполнены, завтра утром еще чуть-чуть вверх и уже на Лондоне должны будет начать спуск вниз. Поэтому Закрываем свой хэдж по баксу (лонг нефти). И запускаем лапу в бакс еще глубже.

------ Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи: https://vk.com/zerolossfund или на сайт: www.zerolossfund.ru Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия. Покупай растущее, продавай падающее и не лови ножи ©

|

|

За 2015 год НЛМК по МСФО увеличил чистую прибыль на 25%, до $967 млн. Столь существенный рост показателя связан с низкой базой 2014 года, когда были начислены убытки от обесценивания. Положительно на прибыли сказалось еще и снижение убытков NBH, составивших в прошлом году $103 млн при $194 млн в 2014-м.

Рентабельность EBITDA у компании осталась на высоком уровне 24%, что на 1 п.п. больше, чем годом ранее. Чистый долг сократился на 32%, до $1,1 млрд. Соотношение между этими двумя показателями оказалось равно 0,56х, и это один из самых низких результатов в металлургии. Вместе с тем общая EBITDA упала 18% на фоне ухудшения этого показателя во всех секторах группы. В сегменте плоского проката снижение составило 2%, в сегменте сортового проката — 68%, в сегменте добычи и переработки сырья — 54%. Это было вызвано падением спроса и цен на сталь, а также сужением спредов между ценами на сортовую продукцию и лом. Проект повышения операционной эффективности, реализованный группой в 2015 году, позволил снизить общехозяйственные и административные расходы на 28% по сравнению с прошлым годом. За счет реализации более 1800 проектов во всех дивизионах НЛМК удалось сэкономить $197 млн. Экспортная направленность бизнеса и девальвация рубля помогли компании снизить коммерческие расходы на 13% г/г. Общие процентные расходы сократились на 34% г/г, до $119 млн. Несмотря на хорошие результаты за минувший год, привлекательность компании в качестве долгосрочного инвестиционного инструмента остается под вопросом, что связано с недавно введенными Евросоюзом, США и Турцией антидемпинговыми пошлинами в размере 26,2%, 16,89% и 9,42% соответственно на российский холоднокатаный прокат. Этот шаг, безусловно, стал стрессом для группы, однако он открывает возможность для диверсификации экспорта, в том числе возможно возобновление поставок в Иран. Кроме того, НЛМК может развиваться за счет расширения доли рынка в строительном секторе в центральном регионе России после покупки РМЗ.

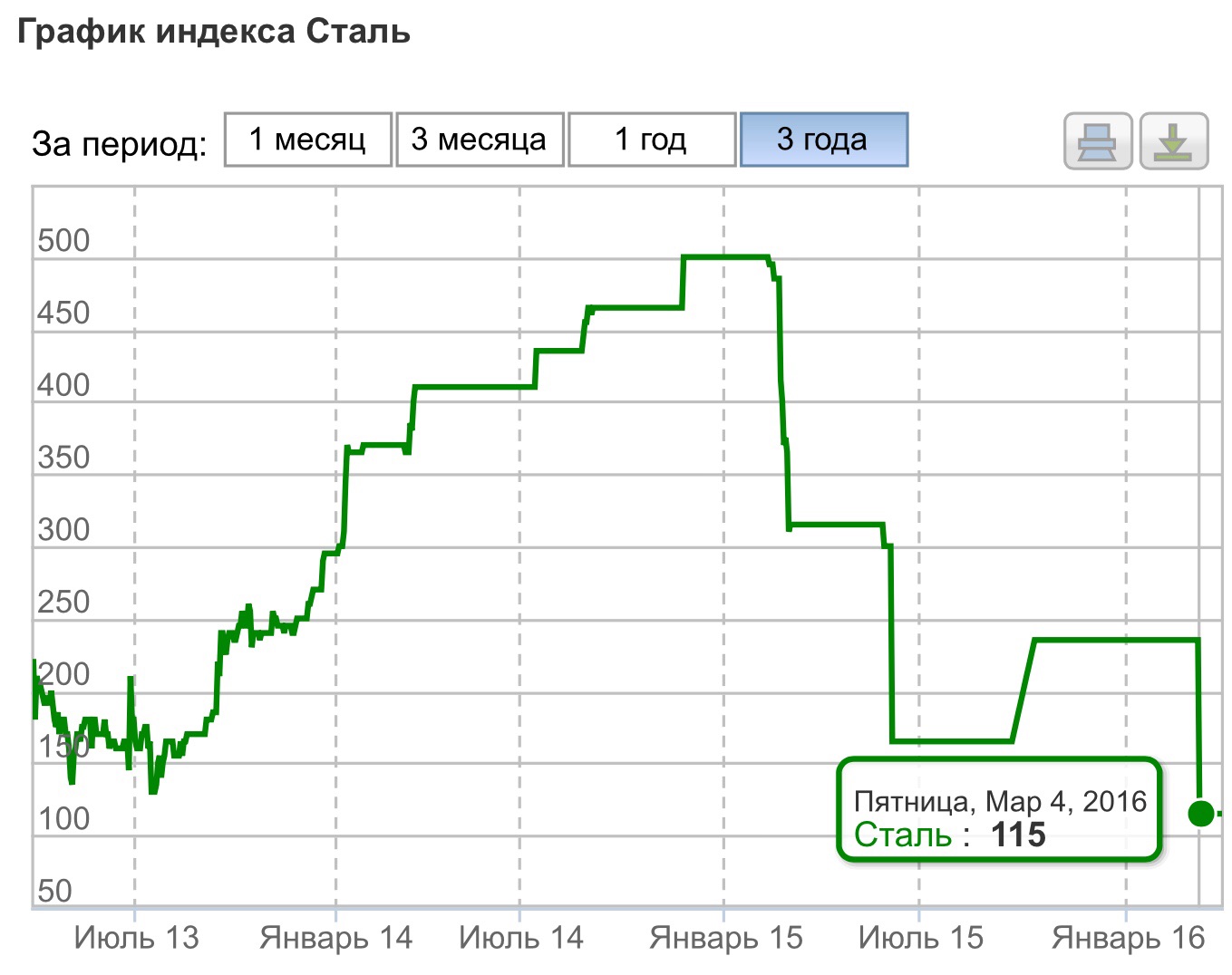

Не дает особых поводов для оптимизма динамика цен на сталь, которые за три года снизились на 48%. Причем 3 марта они обвалились более чем на 50% — с $235 до $115. В долларовом эквиваленте базовые марки плоского и сортового проката в России подешевели на 32%, в Европе — на 25%, в США — на 31%. Это привело к падению выручки НЛМК 23%, до $8 млрд. Доля выручки от продаж в России сократилась на 4 п.п., от экспортных — на 18%. Продукцией с наибольшей долей выручки от продаж стала продукция с высокой добавленной стоимостью: ее доля достигла 37%. Продажа полуфабрикатов внешним потребителям составила 19%, а сортовой и горячекатаный прокат принес 27% дохода, что на 4% меньше, чем годом ранее. Снижение цен на продукцию группы компенсировал лишь рост продаж, который удалось нарастить на 5%, до рекордных 15,9 млн тонн. По словам вице-президента НЛМК по финансам Григория Федоришина, это удалось благодаря конкурентному преимуществу по себестоимости производства и присутствию группы на ключевых рынках сбыта. Объемы реализации чугуна, сортовой заготовки и оцинкованного проката показали самый впечатляющий рост свыше 100%. Аутсайдером стал прокат с полимерными покрытиями, продажи которого сократились на 57%.

Динамика показателей НЛМК сопоставима с результатами его основных конкурентов ММК и Северсталь, у которых также наблюдалось падение выручки на уровне 20% (к 3-му кварталу 2015-го), а соответственно компания выглядит достаточно неплохо.

По мультипликатору Р/Е компания торгуется на уровне 7,77, что меньше среднего показателя по отрасли и свидетельствует о фундаментальной недооцененности. Показатель EPS равен 10,81. Целевая цена акции НЛМК — 118,39 руб., а потенциал роста — 40,9% (рассчитан при цене 84 руб.). Моя рекомендация по акциям компании — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|

|

ПАО «Банк Возрождение» опубликовал консолидированную финансовую отчетность по МСФО 2015 год. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vo... Чистые процентные доходы банка выросли на 2,8% до 10,1 млрд. рублей вследствие роста процентных доходов на 17,2% до 23,7 млрд. рублей. Переоценка и высокая оборачиваемость корпоративных кредитов, а также увеличение доли более доходного розничного кредитования привели к росту процентных ставок по кредитному портфелю. Процентные расходы составили 13,7 млрд. рублей, (+31%) в результате существенного роста стоимости фондирования. Чистая процентная маржа выросла на 0,08 п.п. и составила 4,66%. Чистый комиссионный доход банка составил 3,8 млрд. рублей (-4%) вследствие снижения чистых доходов по кассовым операциям (-12,8%) и по операциям с банковскими картами (-2,2%), при этом чистые комиссии по расчетным продуктам прибавили 6,5%, благодаря расширению продуктовой линейки и внедрению новых пакетных предложений. В итоге операционные доходы выросли на 4,5% до 15 млрд. руб. В 2015 году банк произвел значительные отчисления в резервы, увеличив их почти в три раза на фоне выявления ранее выданных проблемных кредитов. Операционные расходы снизились на 2,3%, вследствие сокращения расходов на персонал. Коэффициент отношения затрат к доходам до вычета резервов значительно снизился и составил 60,9%. В итоге банк отразил чистый убыток в размере 3,8 млрд. руб. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vo... По линии балансовых показателей отметим снижение клиентских остатков на 2,6% до 169,7 млрд рублей, в основном за счет продолжающегося тренда на сокращение корпоративных депозитов (-27,5%) и текущих счетов (-9,6%) ввиду высокой ценовой конкуренции в данном сегменте. Депозиты физических лиц выросли с начала года на 4,1% до 109,0 млрд рублей (в том числе в четвертом квартале прибавив почти 8%). Со своей стороны отметим структурные изменения депозитной базы банка: в 4 квартале банком был взят курс на замещение краткосрочных депозитов долгосрочными вследствие снижения стоимости привлеченных ресурсов. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка на текущий год, оставив неизменными прогнозы на последующие годы. Мы ожидаем, что прошедший год окажется худшим с точки зрения результатов банка и в текущем году ожидаем восстановления безубыточной деятельности. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vo... В целом отчетность эмитента вышла несколько хуже наших ожиданий, что в значительной степени было обусловлено повышенными отчислениями в резервы. Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение (P/BV 2016 около 0.5), которые входят в наши диверсифицированные портфели акций «второго эшелона».

|

|

В среду российские фондовые активы восстанавливают позиции после вчерашней просадки. Сдержанный позитив на российском рынке обусловлен улучшением внешнего фона за счет восстановления котировок Brent выше $38/барр., а также благоприятных данных из Китая, где составной индекс деловой активности в марте вышел в зону роста, достигнув уровня 51,3 пункта против 49,4 пункта ранее. Во второй половине дня рублевый ММВБ торгуется немногим выше уровня открытия, расположившись под отметкой 1860 пунктов, а РТС укрепляется на 0,7%. Открывшись небольшим ростом, рубль торгуется практически без изменений к доллару и евро. Локальным позитивным фактором для отечественного рынка стали показатели мартовской инфляции, которая замедлилась до 7,3% против прогноза 7,5% за счет эффекта базы, снижения внутреннего спроса и недавнего укрепления нацвалюты. По сути, это сигнал к тому, что уже в апреле Банк России может понизить ставку, однако помешать этому могут ожидания угасания эффекта высокой базы в текущем месяце. Тем временем МВФ снова понизил оценку перспектив роста ВВП РФ на 2016-2017 гг. Теперь в этом году ожидается сокращение экономики страны на 1,8% против январского прогноза на уровне -1,0%. ВЭБ, который заявил, что не станет реализовывать ADR «Газпрома» (+0,2%) на рынке, намерен до конца июня разработать новую бизнес-модель и определиться с судьбой неработающих активов. Оказавшись в тяжелом положении из-за санкций и накопившихся проблем, Внешэкономбанк изучает международный опыт банков развития во многих странах, который впоследствии будет адаптирован под российские реалии. Напомним, что минфин предоставил ВЭБу 150 млрд рублей для выплаты международным инвесторам, и благодаря этой поддержке госкорпорация разрешила проблему с ликвидностью в первом квартале. Сегодня внимание рынков направлено на два ключевых события – отчет Минэнерго США по запасам нефти и протокол заседания ФРС. Если релиз от Минэнерго, как и оценка API, отразит сокращение запасов, а протокол центробанка будет носить осторожный и мягкий характер, рисковые активы получат дополнительную поддержку. Однако российский рынок будет отыгрывать итоги протокола уже в четверг. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Ввиду разрозненности взглядов в стане Федрезерва сегодняшний протокол мартовского заседания привлечет особое внимание участников рынка, которые будут ловить намеки регулятора на перспективы кредитно-денежной политики. Центробанк может внести определенную ясность в оценку рисков, внутренних и внешних, а также настрой чиновников в отношении дальнейшей судьбы процентных ставок, что задаст доллару вектор дальнейшего движения. В свете недавней ультрамягкой риторики Дж. Йеллен рынки засомневались в скором ужесточении политики, пересмотрев свои ожидания по ставкам. С другой стороны, пессимизм сдерживают «хищные» настроения отдельных представителей Федрезерва, которые считают текущие ожидания рынка заниженными, намекая на наличие большего пространства для маневра в этом году. Общая экономическая картина вполне позволяет продолжить начатую в декабре нормализацию кредитно-денежной политики. Однако с учетом недавнего акцента Йеллен на внешних рисках, особый интерес представят комментарии именно в этом аспекте. Полагаем, что тон регулятора будет носить сдержанный и осторожный характер, но не будет таким «мягким», как недавний настрой Йеллен. Вероятно, монетарные власти попытаются найти своеобразную «точку равновесия», и не станут давать конкретных оценок перспективы повышения стоимости кредитования. Более сбалансированный подход в сравнении с недавним выступлением главы центробанка может оказать поддержку американской валюте, которая на этой неделе пытается восстановить свои позиции. Однако потенциальные покупки доллара по факту публикации протокола, скорее всего, сменятся коррекцией. Переварив посыл от ФРС, рынки переключатся на завтрашний протокол заседания ЕЦБ. Здесь присутствует риск ослабления евро, поскольку, как мы помним, в марте Марио Драги представил обильный пакет стимулирующих мер. Комментарии на тему катализаторов принятия такого решения могут спровоцировать продажи единой валюты. В свете этих факторов, а также наличия довольно сильного барьера в районе 1.14, препятствующего росту пары EURUSD, в ближайшее время мы можем увидеть тенденцию к снижению котировок. Однако в более долгосрочном периоде ждем возвращения EURUSD выше 1.14 со следующей целью на 1.15. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Группа НМТП опубликовала отчетность за 2015 г. по МСФО. См. таблицу здесь. Выручка компании в долларовом выражении сократилась на 8,2% до 877,2 млн дол. Основное сокращение выручки пришлось на доходы от стивидорных услуг, которые в отчетном периоде составили 681,9 млн. дол. (-9,4%). Главной причиной снижения стало сокращение выручки от бункеровки более чем в 2 раза до 50 млн долл. за счет уменьшения объемов купли-продажи и колебания цен на топливо. Помимо этого на динамику доходов от стивидорных услуг повлияли такие факторы как, отставание по объемам перевалки зерна, снижение контейнерооборота, а также негативное влияние рублевых тарифов на долларовую отчетность. Грузооборот в отчетном периоде возрос на 6,5% до 140 млн тонн, что на 0,8 п.п. лучше среднего показателя по стивидорной отрасли России в целом. Рост был обеспечен преимущественно благодаря перевалке наливных и металлургических грузов. Увеличение перевалки нефтепродуктов составило 14,8%, что на 11,% выше средних темпов роста по отрасли. Наконец, объемы перевалки черных металлов опередили отрасль на 10% и выросли на 22,3%, а цветных металлов опередили отраслевые уровни на 7%, увеличившись на 17,4%. Себестоимость компании, а также коммерческие, общехозяйственные и административные расходы Группы снизились на 36,2% и 37,4% соответственно, во многом за счет ослабления российского рубля к доллару США. При этом операционная прибыль составила всего 290,4 млн долл., сократившись на 39,7%, что стало следствием отражения в вышедшей отчетности обесценения ограниченных в использовании денежных средств во Внешпромбанке на сумму 306 млн долл. Помимо этого ситуацию подпортил блок финансовых статей, несмотря на улучшения показателей относительно прошлого года. Расходы на обслуживание долга сократились со 117,8 млн дол. до 90,2 млн дол., а сам долг снизился с 1,7 млрд дол. до 1,5млрд. дол. Солидную цифру составили доходы от финансовых вложений – 47,4 млн дол. Отрицательные курсовые разницы по валютному кредиту Сбербанка составили 375,37 млн дол. В итоге компания отразила чистый убыток в размере 84,3 млн дол, что в 5 раз ниже убытка, полученного годом ранее. После выхода отчетности мы скорректировали прогноз по выручке текущего года в сторону повышения вследствие более высоких темпов роста грузооборота. Рост прогноза чистой прибыли и собственного капитала связан с отражением убытков от обесценения денежных средств, замороженных на счетах Внешпромбанка, в отчетном 2015 году, а не в 2016, как мы закладывали. Значительный размер показателя ROE в прогнозном 2016 году объясняется проседанием собственного капитала в отчетном году вследствие вышеописанного убытка от обесценения и носит технический характер. См. таблицу здесь. По словам менеджмента, дивиденды за 2015 г. скорее всего не будут выплачены из-за банкротства Внешпромбанка, дивиденды за 2016 г. будут зависеть от уровня капзатрат, который еще находится в стадии обсуждения. Мы ожидаем, что текущий год может быть отмечен рекордным финансовым результатом по годовой чистой прибыли с учетом роста объемов экспорта в условиях слабого рубля. В то же время инвестиционная привлекательность акций НМТП остается под вопросом вследствие ожидающейся корпоративной реорганизации, связанной с выделением из состава Группы нефтеналивных активов и передачей их под контроль Транснефти. От деталей данной сделки и будут зависеть дальнейшие перспективы курсовой динамики акций компании. Мы планируем внимательно следить за ходом реорганизации компании и по мере прояснения ее деталей вносить необходимые уточнения в линейку прогнозных финансовых показателей. Бумаги НМТП торгуются с P/E 2016 около 2 и не входят в число наших приоритетов.

|

|

|

|