Специально для наших пользователей, не испытывающих проблемы с шириной интернет-канала, мы планируем подготовить пошаговые видео-инструкции по подключению к системе EasyMANi. Каждая отдельная инструкция будет посвящена подключению с использованием различных брокерских терминалов. Сегодня мы представляем первую инструкцию – с подключением к торговому терминалу Alor Invest.

Бизнес-модель этих организаций заключается в оказании услуг по транспортировке природного газа конечным потребителям в регионах России. По сути, финансовые показатели этих компаний являются производными от объемов реализации газа в соответствующем регионе и регулируемых тарифов на их услуги.

Стоит отметить, что в тарифы ГРО включается так называемая спецнадбавка, которая целевым образом предназначена на реализацию программы газификации российских регионов.

Деятельность компаний носит сезонный характер – 1-й и 4-й кварталы являются ударными, в то время как в середине года объем транспортировки газа снижается.

Основными акционерами этих компаний являются структуры Газпрома и государство в лице компании «Роснефтегаз».

В последнее время вновь активизируется тема, связанная с обменом акций ГРО на акции Газпрома. Напомним, что на протяжении нескольких лет государство пытается получить прямой контроль над Газпромом, что может быть достигнуто путем обмена 0,89% Газпрома на пакеты миноритарных долей в ГРО. Сделка должна быть совершена между Газпромом и уже упоминавшимся выше Роснефтегазом. Соответствующее постановление Правительства вышло еще в конце 2010 г. В настоящий момент вновь предпринимается попытка оценить стоимость пакетов акций ГРО. Нюанс заключается в том, что это может повлечь за собой выставление оферты миноритарным акционерам облгазов, так как в ходе сделки доля Газпрома превысит установленные законом «Об акционерных обществах» пороги владения.

Учитывая, что акции ГРО неликвидны, сделка будет проводиться по ценам, определенным независимым оценщиком, который вряд ли оценит облгазы ниже их балансовой стоимости. Как следствие, такой сценарий может существенно укоротить срок реализации существенной потенциальной доходности акций ГРО. Однако мы бы хотели отметить, что даже если оферты по каким-то причинам не последует, акции ряда облгазов представляются достаточно интересным объектом для вложений. Бизнес-модель этих компаний достаточно понятна, денежные потоки – стабильны. По мере осуществления программы газификации компании смогут большую часть прибыли направлять на выплату дивидендов, став своего рода аналогами энергосбытовых компаний в секторе электроэнергетики. В этой ситуации самым разумным будет создание диверсифицированного портфеля облгазов с учетом их невысокой ликвидности.

Проведенный анализ отчетностей выявил общую тенденцию – большинство из них торгуются с крайне низкими прогнозными коэффициентами P/E и P/BV. Это во многом связано с низкой ликвидностью указанных бумаг и небольшим масштабом компаний. В то же время текущий уровень прибылей даже без учета их возможного повышения совершенно не отражен в нынешних ценах акций. Мы видим, что акции наиболее интересных ГРО торгуются со значениями коэффициента P/BV существенно меньше 1. Мы особо отмечаем акции Ростовоблгаза, у которого коэффициент P/E находится на уровне 1,3, P/BV — 0,3. Компания опубликовала очень сильные результаты по итогам полугодия. Главной новостью стало увеличение объемов транспортировки газа 45% к соответствующему периоду прошлого года в связи с увеличением объемов потребления природного газа промышленными, коммунально-бытовыми потребителями и населением, а также газификацией новых объектов Ростовской области. В результате вместо традиционного убытка по итогам второго квартала компания смогла показать прибыль. На наш взгляд, это позволит Ростовоблгазу по итогам текущего года вновь зафиксировать двузначные темпы роста основных финансовых показателей: выручки и чистой прибыли. Стоит также отметить, что Ростовоблгаз – одна из немногих компаний, где в обращении находятся привилегированные акции.

Наш прогноз финансовых показателей Ростовоблгаза представлен здесь

Не найдя поддержки от американских биржевых фьючерсов, азиатская биржа открыла торговую неделю снижением. Такая динамика может повлиять и на мировые торги, о чем e;t свидетельствует ослабление европейской валюты, после того как на прошлой неделе евро достигло локальных максимумов. Негативной новостью продолжает оставаться сокращающаяся экономика Китая, что подтверждает индекс промышленной активности, который и в марте был меньше нейтральной отметки в 50 пунтков. Однако те инвесторы, которые боялись резкого падения, оказались неправы. Промышленная активность сокращается меньшими шагами, чем в феврале.

Российский рынок тоже снижается в ранние часы торгов, сокращение котировок составляет 0,7%. Однако сегодня есть возможность разворота, в том случае, если придет позитивная статистика из Европы. Важными данными для российский инвесторов стали индексы PMI из Европы. Было мнение, что значения индекса превзойдут прогнозы, а следовательно российский рынок развернется. Однако прогнозы не оправдались, вышедшие индексы показали снижения в секторе услуг и промышленности во Франции, что может настроить инвесторов негативно по отношению к рынку на весь день.

Лидерами роста стали бумаги Аэрофлота, «Сургутнефтегаза» и ритейлера 7Континента. Причем инвесторы покупали конкурента последней компании — бумаги «Магнита» с меньшим энтузиазмом, несмотря на вышедшие неаудированные результаты. Первый квартал у «Магнита» оказался удачным, так как компания продолжает в сравнительно быстром темпе открывать новые торговые площади. Это в свою очередь влияет на рост выручки (34%) и соотношения EBITDA, которое увеличилось на 3,3 п.п. По сравнению с 1 кварталом 2011 года, чистая прибыль выросла на 167,24%, что завершает и так достаточно сильную общую картину. Несмотря на то, что месячные отсчеты уже давно свидетельствовали о хороших данных, бумага смогла удивить инвесторов, и прибавила в цене уже 1,3%. Покупки поддерживает стабильный прогноз от Standard and Poors, и присвоенный рейтинг BB-.

Другая крупная новость — финансовая отчетность от «ФСК ЕЭС». Удивительно, но на смену небольшому росту утром, пришли такие же по силе продажи. Однако общие данные все же выглядят позитивно: выручка выросла на 23%, EBITDA — 86%, а чистая прибыль на 166%. В итоге это означает прибыль в 0,034 рубля на акцию, что значительно (160%) выше показателей за 2010 год.

Несмотря на хорошие новости по отдельным акциям, общий настрой на рынке сегодня будет плохим, инвесторы продолжат активно продавать.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

ЗАСЕДАНИЕ ФОМС

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер.

Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

Во-первых, последние минутки ФОМС показали, что среди членов Комитета очень мало сторонников принятия в ближайшем будущем мер стимулирования.

Во-вторых, ситуация в американской экономике сейчас в общем и целом неплохая, отчеты компаний радуют, признаки возобновления рецессии только начинают появляться. Во всяком случае ситуация в Америке намного лучше, чем в еврозоне. Следовательно, нет смысла раньше времени расходовать имеющиеся средства стимулирования экономики.

В-третьих, последний отчет по транзакциям первичных дилеров показывает, что те тоже распростились с надеждами на QE и переводят деньги в долларовые активы.

Единственная опция, которая казалась возможной – покупка MBS с целью снижения ставок по ипотеке и стимулирования рынка недвижимости. В пользу этой операции в последние месяцы говорило позиционирование активов PIMCO.

The bigger issue is that as we noted before, the Fed is running out of 1-3 Year securities which it can sell, and at the end of Twist will have at most two more months of inventory left, which in turn means that any further easing will no choice but to be unsterilized.

Фед уже вышел практически из всех 1-3 year казначейских бумаг и в конце операции «Твист» у него останется всего этих бумаг не более, чем на 2 месяца продаж.

Это означает, что следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

ТАКИМ ОБРАЗОМ, ДАЖЕ ОПЕРАЦИЯ ПОКУПКИ MBS НА ДВУХ БЛИЖАЙШИХ ЗАСЕДАНИЯХ ФОМС ПРОБЛЕМАТИЧНА.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

Поведение JPY является четким указателем вероятности принятия новых мер QE.

ЗАСЕДАНИЕ BOJ

На эту пятницу назначено заседание BOJ, на котором ожидается принятие новых стимулирующих мер. Разумеется факт, что оно проводится в пятницу – это не случайность.

Существует ошибочное представление, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна. Я сам так долго считал.

Потом, наконец, я разобрался в этом вопросе и свои соображения по этому поводу изложил в статье:

BOJ, как и все политическое руководство Японии, очень желает слабой йены, но слабая йена, будучи средством лечения японской экономики, противопоказана японскому бюджету. Ослабление японской йены может спровоцировать массовое бегство из JGB (японские облигации).

Рост курсовой стоимости JPY компенсирует низкую доходность JGB.

Поэтому, на самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены, хотя и не афиширует истинных своих намерений.

В определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

...в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Вот и сейчас BOJ готов, если что... тут же запустить свой печатный станок.

Но, ИМХО не в этот раз.

Поведение USD/JPY сейчас является указателем рыночного сентимента относительно перспектив нового QE со стороны Федрезерва.

После ряда неудачных данных в США флюгер повернулся немного в сторону QE и мы стали свидетелями ралли в USDJPY с начала прошлой недели. Но сейчас мы видим уверенный поворот на юг, и это говорит о том, что японские инвесторы уже невысоко оценивают шансы на QE со стороны Банка Японии в эту пятницу.

ДОПОЛНИТЕЛЬНЫЙ РИСК: ОТЧЕТ APPLE.

Прошлая неделя показала, что инвесторы, набившиеся в акции Apple как сельди в бочку, начали испытывать некоторый мандраж.

24 апреля выходит отчет Apple. Учитывая тот большой вес, который акции Apple имеют в индексах NASDAQ и S&P500, сильное движение (4-5%) в акциях Apple может очень сильно отозваться на всем рынке.

Я вовсе не считаю, что сюрприз окажется обязательно негативным. Выходящие отчеты компаний на удивление хороши. То же может быть и с Apple.

Но позитивный эффект от отчета Apple может быстро испариться, представив дополнительные возможности для шорта в предверии ФОМС, а вот негативный эффект может оказаться очень долгоиграющим.

ВВП США ЗА ПЕРВЫЙ КВАРТАЛ

В конце недели – в пятницу, состоится еще одно важное событие – выйдут предварительные данные по ВВП.

Ожидается 2,6-2,8% - чуть хуже, чем в четвертом квартале 2011 года.

Наверно, члены ФОМС в момент заседания уже будут знать, какие данные по ВВП выйдут в пятницу и это отразится на их мнении.

Покупка ульяновской торговой сети ограниченно позитивна для GDR X5

X5 Retail Group приобрела ульяновскую сеть «Симбирка». Сколько ритейлер заплатил за покупку, неизвестно, но сделка уже почти завершена. Вскоре в городе будут запущены еще десять магазинов формата Пятерочка+ и один Перекресток, который будет работать по технологии обратного франчайзинга.

Компания не прекращает развиваться, в том числе за счет покупок, что должно компенсировать более медленный по сравнению с Магнитом органический рост. Общая площадь магазинов составляет около 10 тыс. кв. м, и в данном случае Х5 интересовала не сама сеть, а только помещения магазинов, которые, по словам менеджмента ритейлера, взяты в долгосрочную аренду, так как, судя по всему, эти места пользуются спросом у потребителей, у них высокая маржинальность. Сейчас средняя ставка аренды торговых площадей в городе находится на уровне 5,3-5,5 тыс. руб. за квадратный метр в год, что предполагает стоимость всей сделки при сроке аренды, например, в 10 лет всего около 550 млн руб.

Для компании это положительное событие, так как привлекательных высокомаржинальных объектов для покупки в центральном и северо-западном регионах остается все меньше. Именно поэтому я ожидаю продолжения и постепенного усиления консолидации. Пока наиболее активное развитие будет происходить в регионах, расположенных до Урала, но в перспективе 2-4 лет ритейлеры начнут занимать все большие доли на рынках Сибири и Дальнего Востока.

Х5 в 2012 году откроет порядка 800-900 магазинов при инвестиционной программе в 45 млрд руб. При этом появится около 100 точек в формате «магазин у дома», а большая часть новых магазинов — это дискаунтеры.

Сейчас компания также торгуется с дисконтом как к иностранным аналогам по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы, так и к российским. Очень большое значение для котировок ритейлера имеет публикация финансовой отчетности по итогам 2011 года. Я ожидаю, что в отчетном году чистая рентабельность составит 1,6-1,7%, а рентабельность по EBITDA — в лучшем случае около 7%. В 2012 году темпы роста выручки замедлятся примерно до 20%, но, по прогнозам менеджмента, должна восстановиться рентабельность.

Отмечу, что темпы увеличения выручки могут ускориться во второй половине года, так как, хотя сейчас и наблюдается тенденция к сокращению темпов роста потребительской инфляции, в связи с сильным ростом тарифов ее уровень значительно вырастет. Ритейлер, на мой взгляд, будет перекладывать растущие издержки на потребителей постепенно, поэтому рост выручки может стать более интенсивным уже в 2013 году. Целевая цена составляет $31,42 за GDR, что предполагает потенциал роста почти в 37%.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер. Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ QE.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

О них более подробно я расскажу во вью рынка.

Здесь отмечу только один важный факт: следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

Таким образом, даже операция покупки MBS на двух ближайших заседаниях ФОМС проблематична.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

О том, как это связано с предстоящим ФОМС, тоже расскажу во вью рынка.

Если исходить из свечного анализа, нет у фсипа другого пути как сходить вниз, показать -25-30 пунктов так вообще обязательная программа до заседания ФОМС (среда), а на самом деле там пора уже и нормальную недельную коррекцию оформить в -60 пунктов, цель 1310 по фсипу.

Наш рынок две недели выкупал снижения, и скорее всего выкупит и эту, то есть до среды мы двигаемся синхронно с амерами, а потом идем в разные стороны, мы вверх, они вниз, это было бы логично. В этом случае сегодня и завтра играем от шорта (в сберах), а потом от лонга (в дивидендной нефтянке).

Лучше на мой взгляд никакие позы пока не держать, если дают полпроцента-процент - брать и снова возвращаться в засаду.

Начало новой недели на российском рынке акций пройдет с умеренно-негативными настроениями. Торги в пятницу и вся прошедшая неделя показали, что большая масса игроков сейчас играет на повышение. Поэтому, даже если в понедельник мы сделаем шаг вниз, это будет означать лишь временную остановку перед новым заходом наверх. В пятницу на пути роста индекса ММВБ встала верхняя граница нисходящего тренда, проходящая сейчас через отметку 1506 п. О сломе текущей фазы роста можно будет говорить, лишь в случае ухода индекса ниже отметки 1485 п., то есть ниже минимума пятницы. На каких отметках можно ждать наши индексы, если «быки» удержат оборону? Хорошо заметное горизонтальное сопротивление проходит на 1520 п. Чуть выше располагается отметка 1530 п. – уровень 38% коррекции по Фибо от фазы падения в середины марта до середины апреля.

На какие бумаги стоит делать ставку в начале этой недели? На локальных снижениях мы рекомендуем делать ставку на покупку акций нефтяного сектора, а также банков. Во втором эшелоне акций сохранится спрос лишь по отдельным бумагам: РусГидро, МТС, Магнит, Северсталь, МНТП. В случае локального снижения фьючерс РТС можно аккуратно покупать возле отметки 156500 п. с целью возврата к уровням 158 -160 т.п. С учетом того, что сегодня после обеда не выходит никакой статистики из США, торги после обеда обещают быть довольно скучными.

Сегодня компания Магнит представит отчет по МСФО за I кв. 2012 года, а ФСК ЕЭС опубликует отчетность по МСФО за 2011 год. В 11-00 во Франции выходят апрельские данные по индексу PMI в секторе обрабатывающей промышленности и сфере услуг. Аналогичные данные из Германии выходят в 11-28. Сводный индекс PMI по еврозоне будет опубликован в 11-58.

Месяц квартальных отчетностей продолжается. На будущей неделе более 100 компаний, входящих в индекс S&P500 поведают о результатах работы за I квартал 2012 года. До настоящего момента большинство отчетностей выходило лучше ожиданий, посмотрим что будет в этот раз.

На выходных прошел первый тур президентских выборов во Франции: здесь все без неожиданностей: во второй тур, по всей вероятности, выходят социалист Олланд и действующий президент Николя Саркози.

Наш рынок закончил прошлую неделю позитивом, закрывшись выше важных психологических отметок. Этот факт дает надежду на возможную остановку нисходящего движения и разворот в будущем.

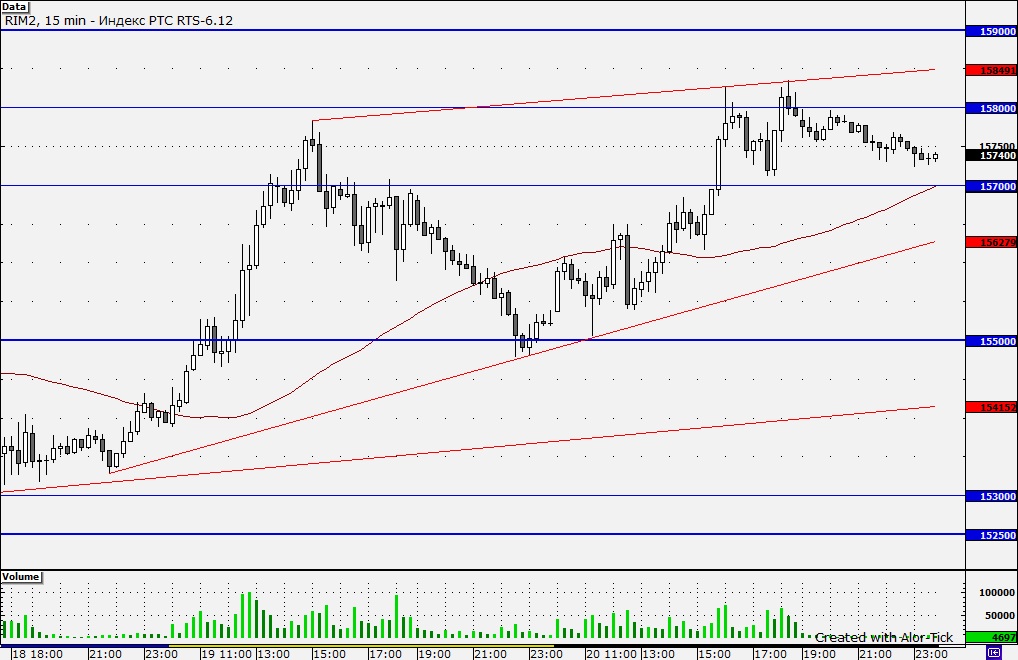

На часовом графике фьючерса на индекс РТС мы видим сильное сопротивление в районе 158-159 тысяч пунктов. Была пробита верхняя граница «малого вымпела», возможна, она станет поддержкой для назревшего краткосрочного нисходящего движения. В целом, продолжаем работать в канале 159-152,5 тысячи пунктов.

Внутри дня образовался восходящий клин (отмечен красным). Текущая цена близка к средней цене за последние сутки торгов, поэтому сегодня можно ожидать направленного движения. Однако, все же мой прогноз – это неопределенность. Слишком рано говорить что-то конкретное о нашем рынке.

Ключевые новости на сегодня:

6:30

Китай

Индекс PMI для производственной сферы от HSBC / HSBC Flash Manufacturing PMI