|

|

|

ДИСПОЗИЦИЯ ФИНАНСОВЫХ АКТИВОВ НА 15 АПРЕЛЯ 2012 ГОДА Делаю впервые здесь очень КОМПАКТНЫЙ вью диспозиции активов. Диспозиция активов - это ответ на вопрос, какие активы сейчас выгодны для покупки, а какие нет. Здесь нет технического анализа. Это глобальная картина финансового мира. Его главная задача – оценить на основании привлекательности активов, в каком направлении пойдет движении валютных потоков. Главный вопрос, который я хочу выяснить, это конечно - как поведет себя USD? В общем случае ослабление доллара позитивно для рискованных активов, в т.ч. для акций. Это качественный анализ и во многом поверхностный, поэтому в нем очень мало конкретных цифр. Рассматриваю диспозицию по основным валютам фондирования: USD, EURO, JPY USD-АКТИВЫ Два основных класса активов по объему – US Treasuries и фондовые активы Упрощение: другие активы – займы, корпоративные облигации, MBS, высокодоходные облигации и т.д. я не рассматриваю. Большинство из этих активов торгуется относительно независимо и слабо коррелирует с US Treasuries и акциями. Незаметно их влияние на USD. Нас интересует влияние диспозиции активов на валютные и рискованные активы. US TREASURIES Идет постепенный сдвиг в сторону более высокой доходности – это моя точка зрения. Этот сдвиг не так заметен, поскольку вновь обострившийся долговой кризис в еврозоне его тормозит.

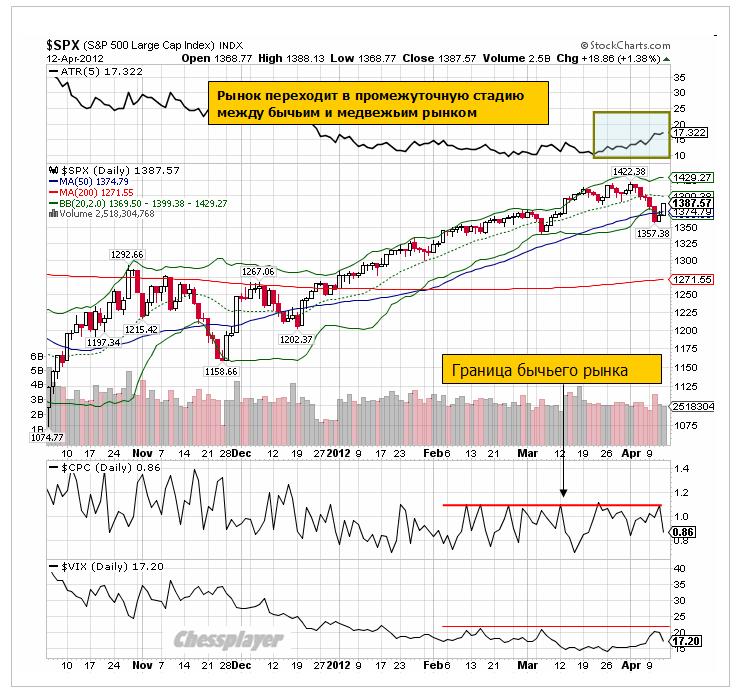

Подтверждающие факты: Отчеты по транзакциям первичных дилеров, последний отчет PIMCO, некоторые комментарии авторитетных людей Причины: Одно время главной причиной я считал политическое обострение в Китае и угрозу продаж Китаем больших объемов Us Treasuries. Но в последнее время в качестве основной причины для меня стал вырисовываться запуск FRN. ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 12 апреля 2012 ГОДА. Вышедший вчера месячный отчет фонда PIMCO показывает, что крупнейший в мире фонд облигаций тоже меняет диспозицию не в пользу US Treasuries. ВОЗМОЖНО, ОНИ ГОТОВЯТСЯ К ЗАПУСКУ В ОБРАЩЕНИЕ НОВОГО ВИДА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ: С ПЛАВАЮЩЕЙ СТАВКОЙ (FRN – FLOATING RATE NOTE). Появление FLOATER-ов приведет к перетряске всей структуры казначейского долга и возможно общему повышению уровня доходности. Вчерашний аукцион по размещению бенчмарка рынка - 10-year бумаг прошел очень бледно. И хотя доходность была на уровне текущей рыночной, bid/cover сократился. Смысл этой меры я вижу в следующем: Запуск FRN – начальный шаг по подготовке по выходу из политики нулевых процентных ставок. Этот процесс займет порядка 2-3 лет. Как раз до конца 2014-2015 года. Вторая причина В ближайшие месяцы предстоит увеличение выпуска госдолга. Неизвестно, насколько хорошо он будет размещаться. QE3 до осени не предвидится – следовательно на ФРС рассчитывать не приходится. Выпуск FRN служит страховкой на тот случай, если возникнут проблемы с размещением госдолга. Косвенным подтверждением является EURO/USD, который, несмотря на новую острую фазу европейского кризиса и избыточную EURO-ликвидность, держится очень устойчиво. В целом расходы американского бюджета на 40% идут из бюджетного дефицита. Система идет вразнос. Это сказывается на доверии к доллару. USD в качестве защитной гавани выглядит уже совсем не так убедительно, как в 2008 году. ФОНДОВЫЕ АКТИВЫ (АКЦИИ) Фондовые активы США стоят уже относительно дорого – во всяком случае по сравнению с европейскими акциями (DAX, IBEX, MIB) и японскими акциями (NIKKEY)

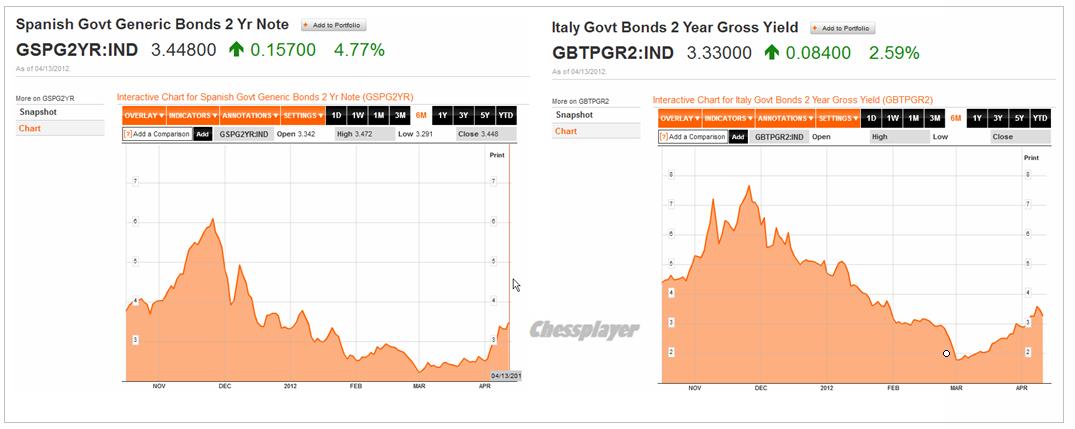

На недельных графиках это различие более заметно. На мой взгляд, американские акции находятся на пике и едва ли привлекательны для покупки. Тем не менее, в случае роста доходности US Treasuries и выхода позитивной статистики они еще могут какое-то время продолжить рост. Вывод: USD-активы сейчас малопривлекательны USD- ВАЛЮТА: По мере ослабления локальной фазы долгового кризиса в еврозоне возможен небольшой рост EURO/USD в район 1,34-1,35. В целом в ближайшие недели, а может быть и месяцы, ожидаю продолжения боковика по EURO/USD в диапазоне 1,30-1.35. Жесткое приземление в Китае (пока приземление идет по мягкому сценарию) будет способствовать укреплению доллара относительно сырьевых валют, но укрепление будет временным и несильным. EURO-АКТИВЫ Как и в случае USD-активов кредитные рынки я не рассматриваю. Началась новая острая фаза европейского долгового кризиса и как-то незаметно это произошло... но уже наступила кульминация! Она затронула как рынки акций, так и активов с фиксированной доходностью. Испания уже стала новой Грецией Рисунок внизу свидетельствует о том, что на испанском рынке акций несомненно уже вовсю кроют маржинколы.

Считается, что «умные деньги» покупают в тот момент, когда все продают, – кульминация продаж является лучшим моментом для покупки. Если это так, то для покупки испанских акций подходящий момент уже настал. Испанский и итальянский рынки акций - IBEX и MIB (более мелкие европейские рынки я не рассматриваю) - уже стоят очень дешево и привлекательны для покупки. ЕВРОПЕЙСКИЕ РЫНКИ ОБЛИГАЦИЙ Облигации Италии и Испании: до 3-5 лет безусловно привлекательны в цене – поскольку имеют прикрытие в виде 3-хлетних LTRO. Распродажи их связаны больше с арбитражом спрэдов и резким ростом стоимости CDS-контрактов, чем с какими-то реальными опасениями инвесторов.

Облигации с более длинными сроками погашения рассматриваются рынками как проблемные. Во многом из-за того, что они в большом количестве заложены в ЕЦБ и в случае их удешевления приходится по ним вносить дополнительные залоги. Ситуация уже достигла той точки, когда очень вероятно вмешательство монетарных и политических властей: покупки ЕЦБ облигаций проблемных стран, принятие пакета помощи Испании или что-то другое. Резюме: по многим EURO-активам уже настал момент для покупки. В целом, они гораздо привлекательнее USD-активов. EURO-валюта: должна вести себя сильно как относительно USD, так и относительно других валют. JPY-АКТИВЫ Самый сложный и запутанный вопрос. Перспективность вложений в JPY-активы определяется полностью перспективами самой японской валюты. А японская валюта является объектом контроля ( точнее сказать - манипуляций) со стороны BOJ (Банка Японии). Притом информационный фон вокруг этой валюты не соответствует действительности. Более подробно о политике Банка Японии в отношении японской валюты здесь: Нужна ли Японии слабая йена? Главные идеи этой статьи: Высокий курс йены – это то, на чем держится целостность японского бюджета. Рост курсовой стоимости JPY компенсирует низкую доходность JGB. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. И связано это с тем, что львиная доля госдолга сосредоточена внутри страны. На долю иностранных инвесторов приходится всего 6,3%. В моменты, когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам. Но в целом BOJ придерживается курса на постепенное укрепление йены, тем самым компенсируя низкую доходность по JGB. У него нет другого выхода. Рынок JGB (японских облигаций) является вторым в мире по емкости рынком облигаций и в случае ухода от риска тоже испытывает приток капитала. Поэтому при росте USD относительно других валют, JPY –исключение. Как правило USD/JPY при этом падает. На мой взгляд, сентимент (доверие) к JGB в последнее время пострадал в определенной степени. Парламент требует от BOJ смягчения монетарной политики. Некоторые из экономистов предрекают крах японского рынка долга. Особенно нашумела статья Andy Xie. Но, естественно, BOJ не даст рынку облигаций рухнуть. И для этого у него есть простой и очень эффективный инструмент – покупка JPY. Валютных резервов у него предостаточно Да и какие имеются альтернативы JGB? Единственная – US Treasuries. Любопытно, что сильный рост доходности US Treasuries – если представить, что управление валютным рычагом BOJ не cможет скомпенсировать влияние этого роста на доходность JGB, может оказаться губительным для JGB и японского бюджета. US TREASURIES И JAPAN GOVERNMENT BONDS – ЭТО ДВА КОЛОССА НА ГЛИНЯНЫХ НОГАХ, КОТОРЫЕ ОПИРАЮТСЯ ДРУГ НА ДРУГА. Японские инвестиционные фонды являются одними из основных покупателей краткосрочного американского госдолга. Когда идут продажи US Treasuries и доходность растет, естественно они активизируют покупки. По сути, покупки со стороны крупных японских фондов являются главным демпфером при массированных продажах американских краткосрочных облигаций. В сравнении с американскими и германскими акциями японский рынок акций выглядит привлекательным. С точки зрения взаимодействия активов это будет давить в сторону понижения JPY. Тенденция в US Treasuries, описанная выше, тоже будет давить на JPY в сторону понижения. Но есть BOJ, который всегда «на стреме» и может прибегнуть к валютным интервенциями – покупкам JPY. Для экономики Японии выгодна слабая йена, но она губительна для японского рынка облигаций. Японские власти будут внимательно следить за размещением госдолга и если здесь проявятся симптомы недовольства инвесторов, немедленно прибегнут к скрытым валютным интервенциям. Вопрос: запустит ли 27 апреля BOJ новую программу QE? Бенчмарком на мой взгляд является уровень USD/JPY=80. Если USD/JPY будет меньше 80, то шансы на запуск новой программы QE повышаются. Если уровень будет ниже 80 – то шансов немного. В целом ожидаю торговли JPY в ближайшие две недели в диапазоне 79-82.

|

|

16 неделя 2012 (с 16.04.2012 по 20.04.2012). Еженедельный обзор. Приветствую всех в традиционных еженедельных обзорах. Вы имеете право на открытую информацию. Завершившаяся в пятницу 13 апреля торговая неделя подтвердила весь негатив по занятости ставший известным в начале апреля и в четверг 12 апреля. Говорить о том, что индекс S&P 500 достигнет весной области 1450 пунктов, уже не приходится. Сезонный спад активности на рынке труда начался. В случае если до сентября initial claims не превысят 420К, то можно считать, что это ослабление, а не новая рецессия в США. Европейская история также отрицательно сказывается на настроениях инвесторов. Коррекция на рынке еще возможна до конца апреля. Важный уровень на апрель по индексу S&P 500 это 1360 пунктов. Вспомните, какие данные вышли на прошедшей торговой неделе. | Week of April 09 - April 13 | | | | | | | | Date | ET | Release | For | Actual | Briefing.com Forecast | Briefing.com Consensus | Prior | Revised From | | Apr 10 | 10:00 | Wholesale Inventories | Feb | 0.9% | 0.3% | 0.5% | 0.6% | 0.4% | | Apr 11 | 7:00 | MBA Mortgage Index | 04.июл | -2.4% | NA | NA | 4.8% | | | Apr 11 | 8:30 | Export Prices ex-ag. | Mar | 0.5% | NA | NA | 0.5% | | | Apr 11 | 8:30 | Import Prices ex-oil | Mar | 0.5% | NA | NA | 0.0% | -0.1% | | Apr 11 | 10:30 | Crude Inventories | 04.июл | 2.791M | NA | NA | 9.009M | | | Apr 11 | 14:00 | Treasury Budget | Mar | -$198.2B | -$196B | -$193B | -$188.2B | | | Apr 11 | 14:00 | Fed's Beige Book | Apr | | | | | | | Apr 12 | 8:30 | Initial Claims | 04.июл | 380K | 355K | 355K | 367K | 357K | | Apr 12 | 8:30 | Continuing Claims | мар.31 | 3251K | 3350K | 3350K | 3349K | 3338K | | Apr 12 | 8:30 | PPI | Mar | 0.0% | 0.8% | 0.3% | 0.4% | | | Apr 12 | 8:30 | Core PPI | Mar | 0.3% | 0.2% | 0.2% | 0.2% | | | Apr 12 | 8:30 | Trade Balance | Feb | -$46.0B | -$53.0B | -$53.0B | -$52.5B | -$52.6B | | Apr 13 | 8:30 | CPI | Mar | 0.3% | 0.5% | 0.3% | 0.4% | | | Apr 13 | 8:30 | Core CPI | Mar | 0.2% | 0.2% | 0.2% | 0.1% | | | Apr 13 | 9:55 | Mich Sentiment | Apr | 75.7 | 75.5 | 76.1 | 76.2 | | В четверг AAII Sentiment Survey показал следующие данные: Bullish: 28.1%, down 10 percentage points Neutral: 30.3%, down 3.7 percentage points Bearish: 41.6%, up 13.8 percentage points Наступил медвежий рынок. В следующую торговую неделю нас ожидают выход данных: Интересное еще впереди

|

|

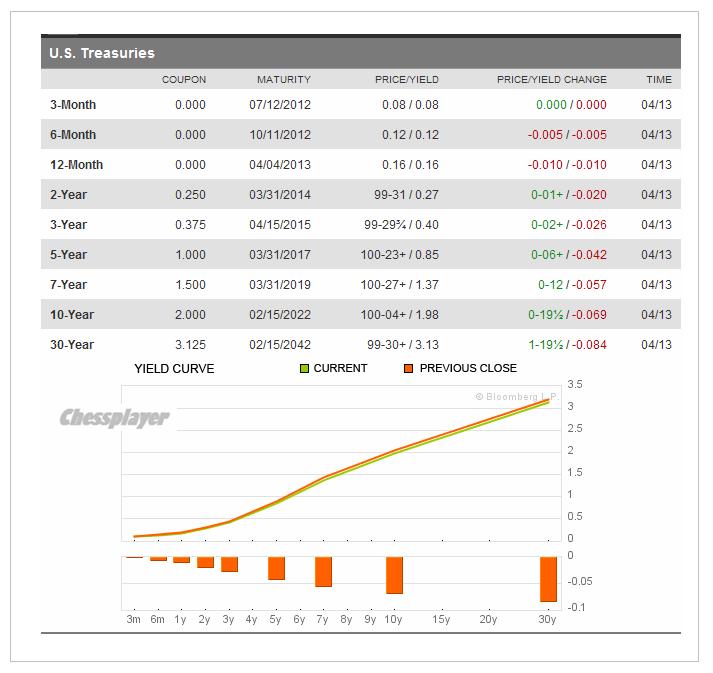

Америка и Япония – два крупнейших в мире должника. У Америки госдолг уже почти 16 трлн. долларов, у Японии – приближается к квадриллиону йен ( на 31 декабря 2011 года он составлял 958,385 трлн. йен – это порядка 12 трлн. долларов). Обслуживание госдолга и той и другой стране обходится относительно дешево. На двух следующих рисунках показаны в табличной форме и в виде графика кривые доходности американского и японского рынков облигаций.

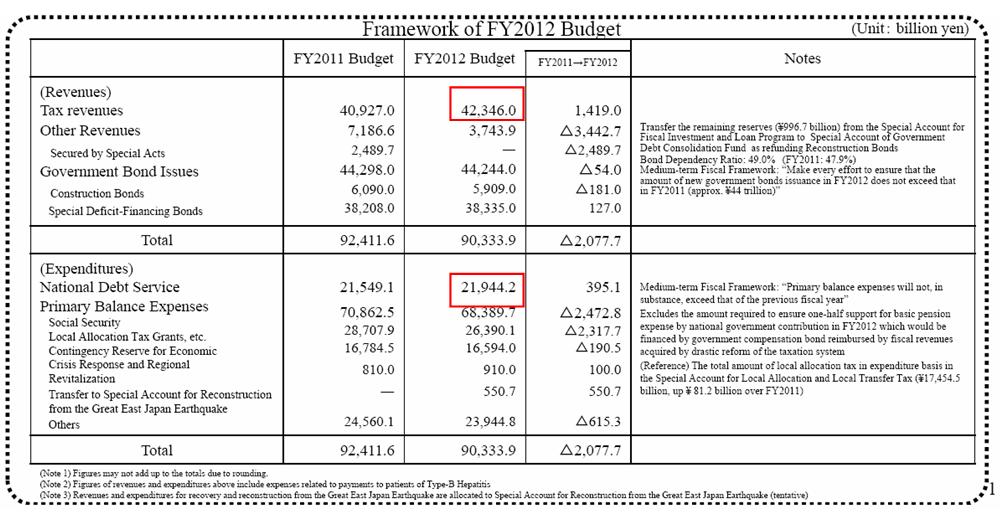

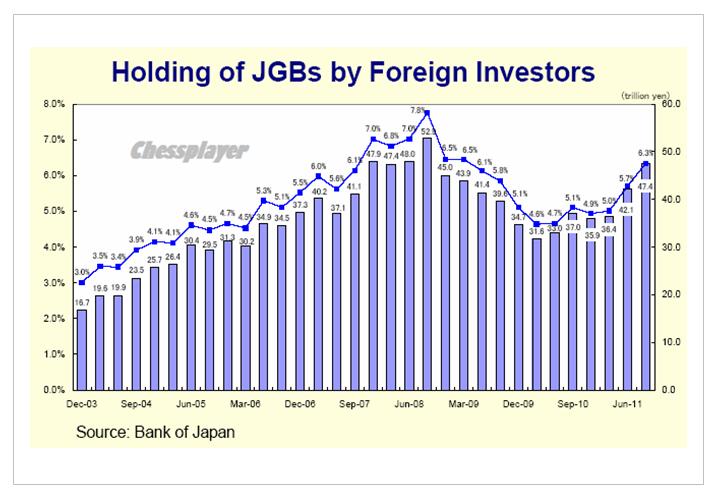

Стоимость обслуживания краткосрочного долга смехотворна: например, доходность 1-year японских облигаций составляет 0,11% годовых, а американских 0,16%. Обслуживание долгосрочного долга стоит тоже очень дешево: 10-year - 0,95% и 1,98% соответственно. В чем различия Америки и Японии в плане формирования госдолга? Главное отличие: Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США. В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности. Второе важное отличие: структура госдолга и его отношение к ВВП Два десятилетия дефляции сделали свое дело: на обслуживание госдолга с его мизерными ставками доходности у Японии идет больше половины доходов от собираемых налогов – 21,944 из 42,346 трлн. йен.

В Америке сбор налогов в 2011 году составил 2,3 трлн долларов ( в 5 раз больше), а процентные платежи составляют чуть больше 10% от собираемых налогов. Как говорится: почувствуйте разницу. Таким образом, дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета. Выход из этой безвыходной ситуации есть только один – «перезагрузка» финансовой системы - ДЕФОЛТ. Либо прямой дефолт, либо дефолт путем инфляционного обесценивания. Отсюда и чрезвычайно низкая доходность JGB (японских облигаций) – парадоксальная с точки зрения размера госдолга и рейтинга Японии. И она должна чем-то компенсироваться. Низкая доходность JGB компенсируется постоянным укреплением йены. Кстати, обслуживание американского госдолга несильно пострадает, если средняя доходность по US Treasuries вырастет, предположим, на 1%. Если же обслуживание японского долга подорожает в среднем на 1%, то японский бюджет порвется так, что сшить его будет уже невозможно. Здесь мы переходим ко второй части нашего повествования. ФУНДАМЕНТАЛЬНОЕ ЗАБЛУЖДЕНИЕ Часто можно слышать разговоры, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна. Об этом нам часто твердят массмедиа и я сам долгое время верил в эти разговоры. На самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены. Высокий курс йены – это то, на чем держится целостность японского бюджета. Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые. При этом монетарным властям Японии приходится мириться с тем, что высокий курс йены вредит экономике Японии. Но что поделаешь – обслуживание госдолга важнее. А как же количественные смягчения, которые BOJ проводит в последнее время? МОНЕТАРНАЯ ПОЛИТИКА BOJ РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Это простая, как 2х2=4 истина. Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. Поэтому когда некоторые валютные аналитики пишут, и среди них такие авторитетные, как, например, Кетти Линн, что курс USD/JPY достигнет 88, они не понимают, что такой курс для BOJ и Министерства Финансов Японии совершенно неприемлем и равносилен харакири. И связано это с тем, что львиная доля госдолга сосредоточена внутри страны. Как видно на рисунке внизу, на долю иностранных инвесторов приходится всего 6,3%.

Но при этом желательно сделать так, что японская экономика окончательно не загнулась. Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха». Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок. Пользуясь неопределенностью и замешательством, возникающим в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

|

|

Сохраняю длинную позицию по акциям Сбербанк-п. Покупаю на открытии акции ПолюсЗолот, продаю на открытии акции Сбербанк.

|

|

13.04.2012. Страстная пятница, 13-е... Нарочно, или нет, но так совпало, что эта пятница может стать очень трудной, очень важной, и даже решающей для дальнейших движений большинства инструментов финансовых рынков. Рано утром выйдет большая порция Китайской экономической информации. Важнейшим следует считать значение китайского ВВП в годовом исчислении, по прогнозу 8,4%. В течение четверга на рынке возникали непроверенные слухи, что цифра эта выйдет утром в пятницу значительно выше прогноза. Именно эти слухи в соответствие с рыночными законами и стали драйвером для роста рисковых активов в четверг. Идеей для таких слухов стало, наверно, сильное расхождение прогноза и факта в австралийских данных по новым рабочим местам, опубликованных в четверг утром. Мы говорили об этом вчера, а некие «рыночные силы», похоже, очень ловко воспользовались этой идеей. Однако, если китайские данные выйдут действительно лучше прогнозов, можете себе представить, с каким вдохновением «банкет» будет продолжен! И закрытие американских фондовых индексов практически на уровне достигнутых в четверг максимумов недвусмысленно демонстрирует настрой участников рынка и, вроде как, информированность этих «неких рыночных сил». Посмотрим, однако, на тот презент, который преподнесут рынкам китайцы в пятницу, 13-го, да еще Страстную по православному календарю. А позже в течение дня будут опубликованы немецкие данные по CPI, PPI Великобритании, CPI США и Индекс потребительских настроений Мичиганского университета. И все эти данные могут оставить внушительный след на графиках цен очень многих активов. Так уж сложилось, что все эти драйверы пришлись на один день, да еще пятницу, 13-е, да еще в обстановке повышенного ажиотажа. Вернее, наоборот, эти данные могут стать серьезными драйверами из-за этого ажиотажа, так умело внедренного в участников рынка. Следует обратить серьезное внимание на японскую Йену. Она никак не может завершить свою коррекцию против Доллара и в других своих кроссах, и потихоньку снижается против всех основных валют. Причиной послужили достаточно мягкие высказывания председателя Банка Японии Сиракавы о том, что ЦБ предпримет дополнительные меры для борьбы с дефляцией. Мы помним, что в феврале этого года японские правящие круги поставили перед Банком Японии новые цели - победить дефляцию и добиться устойчивого роста экономики. На заседании 14 февраля Банк Японии принял неожиданное решение о расширении программы покупки активов на 10 трлн. йен и установил целевой уровень инфляции в 1%. Все кроссы Йены, и особенно, Доллар/Йена совершили мощные ралли под непосредственным влиянием этого решения. Вспомним и то, что прямые интервенции на валютном рынке, которые проводил неоднократно японский Минфин, ничего похожего на эффект, которого достигло это воздействие Банка Японии, не имели. Коррекция же Йены была основана на известном эффекте репатриации Йены по случаю окончания финансового года в марте. И по окончании этого ежегодного весеннего процесса многие, если не все ждали, что японский ЦБ свои действия по количественному ослаблению продолжит. Но, опять-таки, неожиданно, на заседании 10 апреля Банк Японии оставил свою политику без изменений. Именно по этой причине кроссы Йены и самый важный из них, Доллар/Йена, никак не могут возобновить ралли. Между тем, ни ведущие аналитики, ни самые крупные международные банки и другие маркет-мейкеры, не сомневаются, что Банк Японии продолжит свою стимулирующую политику, одной из основных целей которой является снижение курса Йены, в основном, по отношению к Доллару США. Все ждут, что такое воздействие Банк Японии произведет уже на следующем своем заседании по процентным ставкам в конце апреля. Напомним, что BoJ по этому поводу собирается 2 раза в месяц. Дополнить информационный фон необходимо и тем, что американские власти уже показывают озабоченность по поводу снижения фондовых индексов и роста Доллара. В комментариях Йеллен, Дадли и других председателей Федеральных Резервных Банков США уже вовсю звучат разговоры о необходимости нового этапа количественного смягчения, хотя, казалось бы, тема QE3 закрыта публикацией последних протоколов заседания FOMC ФРС по ставкам. И рынки, похоже, уже учитывают эту возможность в своих действиях. Осталось услышать это от Бернанке, и Евро устремится в «космос», на радость быкам и европейским политикам. И вот здесь необходимо заострить внимание на следующих интересных подробностях «текущего момента». В течение последних нескольких дней, особенно – в четверг, в информационных лентах ведущих мировых агентств деловой и рыночной информации публикуются высказывания практически всех ведущих мировых банков, различных фондов, крупнейших брокерских домов и других маркет-мейкеров об огромных рисках для Евро со стороны долговых проблем Испании и Италии. О том, что Евро уязвим, и должен падать сказали, и не один раз, все, и JPMorgan Chase & Co, и Deutsche Bank, и Nomura Holdings, нет смысла перечислять всех. Понятно, что глобальный интерес вызывает валютная пара Евро/Доллар, и если посмотреть на графики, особой «уязвимости» в них не видно, Евро достаточно заметно растет, несмотря на все опасения и предупреждения. Реальных причин этому росту, что бы ни говорилось в самых разных аналитических записках и разъяснениях консультантов – две. Первая, и основная, это американцы, которым нужен рост фондовых индексов и снижение Доллара, и они делают это всеми допустимыми способами, в том числе и массированными разговорами о QE3. Вторая, хоть и менее заметная – европейские политические лидеры, «заказ», или «наказ» которых негласно исполняют те самые «рыночные силы». По всей вероятности, здесь происходит то же самое, что и на рынке европейских облигаций, где бумаги таких стран, как Испания и Италия, не говоря уже о Греции, в основном скупают банки этих стран и ряд других европейских банков. Эти «инвесторы» получили деньги от ЕЦБ в рамках LTRO, или еще каким-то способом, содержащим определенные условия их инвестирования. Интересно, что по оценкам Deutsche Bank, у итальянских и испанских банков, получивших такие кредиты, эти деньги скоро должны закончиться. Возможно, часть таких, или похожих денег расходуется на поддержание Евро. Таков расклад, и из него ясно, что при всей фундаментальной слабости Евро, его не следует немедленно продавать, «курилка» вполне себе жив, и даже имеет склонность к росту при первой благоприятной возможности. Аналитика компании My Trade Markets http://mytrademarkets.com/ee/rus

|

|

Нашли список примет трейдеров. А у Вас какие приметы? Будем благодарны если расскажете в комментах =) 1. Разбитая фигурка бычка. У многих на столах подле мониторов, на которых мигают котировки, стоят фигурки бычков, некоторые представляют собой копии памятников, установленных рядом с известными биржами. Если неосторожно смахнуть этот сувенир, чтобы он упал на пол, то это знак грядущего обвала. Правило работает в 99% случаев. Если при этом гипсовая, например, фигурка разбивается или у бычка отваливаются оба рога, то это знак краха! Причем, если Вы встаете в шорт и умышленно разбиваете статуйку бычка, то это почему-то в этом случае не работает. 2. Черный дресс код. Если отдел трейдинга приходит на работу в черных/траурных тонах, то жди обвала. Если при этом большинство брокеров тоже наряжается в траур, то это верный знак паники. Бывает даже что если все пришли в черном, и рынок смотрит вниз, можно позвонить еще не появившимся коллегам на рабочем месте, чтоб они экстренно переоделись во чте нибудь светлое. Иногда это помогает. К сожалению, как и в случае с бычками, это правило не работает если вы умышленно одели черное встав предварительно в шорт. Кстати в 30 годы прошлого века фраза «в черном» на УоллСтрите означала иметь прибыль. 3. Стройка напротив офиса. Вообще-то у каждого трейдера есть своя собственная стройка, за которой он наблюдает. Обычно это находится возле места где сам трейдер проживает. Если сутра на стройке копошатся рабочие, если процесс в процессе, то на рынках будет все ОК!.. Если же стройку замораживают, то жди небольшого обвала. Правило работает в 60% случаев. Можно попробовать рассчитывать «осциллятор новостроек», но пока мало наблюдений сделано, что бы делиться результатом. 4. Не покупай во время дождя! Если Вы формируете портфель, а за окном в это время дождик, то закрываться будете с убытком. Правда как правило работает зимой не известно. 5. Туалетная бумага. Если в офисных туалетах бумага «премиум» класса, трехслойная с разноцветными цветочками, то на рынках ожидается тишь да благодать, рост и процветание. Если же бумага дешевая, серая, то жди краха в этот день. Примета срабатывает в 80% случаев.

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 13 апреля 2012 ГОДА.

ПАРАД ГОЛУБЕЙ Из вчерашнего вью рынка: Начался отскок и он должен продлиться как минимум до начала следующей недели. Наверно у вас возник вопрос, почему я назвал такой срок: «как минимум до начала следующей недели»? Ответ: потому что сегодня вечером выступает Бен Бернанке и я был уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки. На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок. Выступал Дадли – голдманист и, наверно, фактически второй человек в ФРС. Из его выступления: we cannot lose sight of the fact that the economy still faces significant headwinds and that there are some meaningful downside risks... To sum up, the incoming data on the U.S. economy has been a bit more upbeat of late, suggesting that the recovery may be getting better established. в переводе: Мы не можем упускать из виду тот факт, что экономика все еще сталкивается с «сильными встречными ветрами» и что существуют существенные риски снижения. Необходимо принимать меры, чтобы восстановление, как следует, закрепилось. Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики. Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда. И сегодня мы услышим скорее намеки, чем намеки на намеки. Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов. Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля? Может случится и такое. Следующая неделя может оказаться очень волатильной. Отчитываются за квартал очень много американский компаний, результаты среди них могут быть очень разные. В конце недели в пятницу состоится экспирация опционов. Хочу отметить, что рынки вчера проигнорировали лучшие, чем ожидались цифры по торговому балансу США (Goldman их не проигнорировал и повысил прогноз по ВВП на 1-й квартал). Данные были позитивны для USD, но тем не менее мы увидели вчера уверенный рост против доллара EURO, а особенно сырьевых валют: CAD и AUD. На самом деле это очень важный показатель – рост вопреки данным. Put/call –коэффициент вчера резко упал. Это свидетельствует о резкой смене сентимента среди опционных трейдеров в сторону бычьего.

В то же время волатильность, измеряемая ATR, продолжает расти, что свидетельствует, что рынок торгуется если не на вершинах, то очень к ним близко. Сегодня много важной статистики, среди которой CPI США и многих других стран. Дадли вчера сказал, что инфляция останется умеренной. Раз Дадли сказал - значит сегодняшние данные по CPI покажут снижение инфляции и откроют двери QE3. Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются. Вчерашний импульс не может так просто за один день иссякнуть. В целом рынок вчера оказался даже сильнее, чем я ожидал. Вышел отчет ФРБ Нью-Йорка по операциям первичных дилеров ФРБ. Первичные дилеры продолжают распродавать средний и длинный участки кривой доходности. Огромный шорт в 6-11 year бумагах остался практически без изменений.

Первичные дилеры к чему-то готовятся... Вчера я высказал предположение – они готовятся к запуску FRN... Из вчерашнего вью рынка: Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС. Как мы видим, оба фактора пока присутствуют.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолото, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, Сургнфгз-п, ФСК ЕЭС, ХолМРСК ао фьючерсы: GDM2, GMM2, GZM2, EuM2, SRM2, VBM2 В продаже по стоп-лимит заявкам акции: ЛУКОЙЛ, СевСт-ао, Сургнфгз, Уркалий-ао фьючерсы: EDM2, LKM2, RNM2, SRM2 Вне рынка акции: ГАЗПРОМ ао, Новатэк ао, Татнфт 3ао фьючерсы: RIM2, SiM2

|

|

В рамках акции «Коммент.Арс» нас просят рассказать о постулате «полного инвестирования», которым в своей деятельности руководствуется УК Арсагера. Проводились какие-либо исследования на эту тему, если проводились, то кем, какие результаты получены и как с ними ознакомиться? По мнению Александра, данный постулат за прошедшие 8 лет, уменьшил доходы УК Арсагера, как минимум в два раза, или нет? Спасибо за интересный вопрос. Людям, которые пытаются играть на колебаниях, идея полного инвестирования кажется противоестественной. Лет пять-семь назад управляющие фондов даже боялись публично признаваться в использовании такого подхода. Однако большинство крупных фондов просто не имеют другого выхода. При попытке играть на колебаниях крупным объемом это попросту будет приводить к неадекватному движению котировок. Исследование по этому вопросу содержится, например, в книге Макса Исаакмана «Как инвестировать в индексы». В частности, там приводится информация о том, что на интервале 5 и более лет 80% участников рынка проигрывают индексу фондового рынка. А в индексном портфеле по определению отсутствуют деньги. Еще ранее об этом писал Джон Богл и построил на этом идею индексных фондов, которые очень популярны среди населения развитых стран. Результаты управления нашими портфелями показывают, что за последние 8 лет нам удалось быть в числе тех 7%, которые опережают индекс. История, конечно, не знает сослагательного наклонения, но если бы мы не использовали этот постулат (!!!) то именно это уменьшило бы доходы УК Арсагера, как минимум в два раза. А может и более! Чтобы понять, почему существует такая асимметрия в результатах на длинных временных интервалах (80% участников хуже индекса и 7% лучше) и что нужно делать, чтобы попасть в эти 7%, Вам Александр необходимо внимательно ознакомиться с материалом «Кто выигрывает на фондовом рынке». А сама абсурдность идеи предугадывания колебаний рынка и попыток играть на этом хорошо раскрыта в материале «7000 над землей», который опубликован в рамках акции «инвест-прикол».

|

|

Российский рынок сегодня 13 апреля 2011 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок. Выступал Дадли – голдманист, и, наверно, фактически второй человек в ФРС. Из его выступления: Экономика все еще сталкивается с «сильными встречными ветрами» и риски снижения велики. Необходимо принимать меры, чтобы восстановление, как следует, закрепилось. Cегодня вечером выступает Бен Бернанке и я уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки. Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики. Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда. И сегодня мы услышим скорее намеки, чем намеки на намеки. Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов. Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля? Может случиться и такое. Дадли вчера сказал, что инфляция останется умеренной. Раз Дадли сказал - значит так и будет... сегодняшняя статистика покажет умеренную инфляцию. Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются. В целом рынок вчера оказался даже сильнее, чем я ожидал. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амерские быки оказались козлячьей породы, вне сессии боковичили под 1371, а сразу после своего открытия рванули вверх, причем логичнее было вниз, но именно в эти моменты иногда крупные игроки пытаются выиграть время для раздачи своих позиций, и агрессивно на небольшие объемы бьют в обратную сторону, стараясь запутать других игроков. В итоге фсип вышел к 1388 (сегодня утром 1383), это не имеет абсолютно никакого значения, только последствия для бычков будут более суровыми, теперь нет поддержки на 1326, а сразу 1312 ждет фсип, потому что люди подтянули повыше стопы, потратили на более высоких уровнях лонги, увеличилась разреженность заявок внизу и теперь снова создаются условия для крупного минуса за сессию. Скорее всего сразу после отчетов банков и полетят вниз, амеры вырыли себе глубокую яму, им теперь будет больно падать, многие сегодняшние бычки помрут еще в воздухе, не долетев до дна. Все рынки охотно сыграли день подаренного Хозяевами отскока, а дальше надо снимать грим, парики, принимать антиполицай и выезжать на обычную работу. Наш рынок вчера с удовольствием откатывал вниз, мы готовы были крупно минусовать (а закрылись в небольшом минусе), но амеры обманули наших, в итоге нам и вверх можно к 1520, но и нового снижения амеров мы игнорировать не сможем, тем более что на рынок будут давить продажи сберов, в которых все желающие получить дивиденды "отсеклись". Возможно будет идти перекладка из сберов в другие бумаги, например кто-то уже несколько дней крупно покупает лукойл, но в целом нас ждет 1440-1450 по мамбе, может немного ниже в течение недели благодаря падающим амерам. Так что снова начинаем игру от шорта, пусть и с небольшими целями, всего в -5% от текущих уровней. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вчера ведущие фондовые индексы США завершили торги уверенным ростом. Недостаточно сильная статистика по рынку труда (число первичных обращений за пособием по безработице выросло на 13 тыс. до 380 тыс.) не смогло снизить тягу инвесторов к покупкам акций хорошо подешевевших за последние несколько дней. Сокращение в феврале дефицита торгового баланса США до $46,0 млрд. (-12,4% м/м) видимо приведет к подъему прогнозов по темпам роста ВВП США за I квартал. Вчера на Уолл-стрит в лидерах роста были самые «тяжеловесные» сектора – акции банков (индекс KBW +2%) и акции нефтяных компаний (NYSE Arca Oil Index +1,94%). Интернет-поисковик Google сообщил, что в I квартале его прибыль составила $10,08/акция против прогноза $9,64. Химический гигант Dow Chemical после закрытия торгов сообщил о повышении квартальных дивидендов на 28%. Тем не менее, фьючерсы на американские индексы утром подкосила (S&P -0,25%) свежая статистика из Китая. Здесь темпы роста ВВП в 1 квартале 2012 года снизились до +8,1% г/г. (+1,8% кв/кв), что оказалось хуже прогноза (+8,4%). Однако другие экономические показатели оказались достаточно сильными: объем промпроизводства в марте вырос на +11,9% г/г (прогноз: +11,2%); прирост розничных продаж составил +15,2%, что также лучше ожиданий. Открытие торгов на нашем рынке акций в пятницу мы ожидаем увидеть в положительной зоне. В ходе вчерашних торгов индекс ММВБ дважды протестировал поддержку на 1488 п. и под закрытие сессии уверенно ушел выше. Вечерняя торговая сессия по фьючерсу РТС (+0,55%) указывает на преобладание «бычьих» настроений среди спекулянтов на фоне сильного закрытия торгов в Штатах. Утренняя статистика из Китая не слишком разочаровала азиатские рынки (они лишь снизили темпы роста). Поэтому сегодня у нас все же больше шансов на подъем в индексах. Если, выходящая в 15-00 корпоративную отчетность крупнейшего по размеру активов банка США – JPMorgan Chase окажется лучше ожиданий (прогноз прибыли: $1,17/акция), то рынок получит дополнительный толчок вверх. Банк Wells Fargo представит свой квартальный релиз в 16-00 (прогноз прибыли: $0,73/акция). Таким образом, в пятницу наш рынок акций вполне может выйти вверх из затянувшейся консолидации по индексу ММВБ (диапазон 1490-1520 п.). Пробой верхней границы диапазона может быть поддержан не только спекулянтами, поэтому следующим шагом роста станет движение в сторону 1550 п. На какие бумаги делать ставку? Если американские банки покажут хорошие отчеты, на нашем рынке акций спрос будет сосредоточен в бумагах Сбербанка и ВТБ. Нефтяной сектор тоже может присоединиться к этому движению, а вот бумаги металлургов пока будут стоять в стороне. Сегодня в 10-00 в Германии выходит индекс потребительских цен за март. В 12-00 ждем данных из Италии по объемам промышленного производства за февраль. В 12-30 в Великобритании выходит индекс цен производителей. Показатели по потребительской инфляции (CPI) в 16-30 выходят в США. В 17-55 университет Мичигана опубликует данные по индексу потребительского доверия за апрель. В 21-00 следим за выступлением главы ФРС Бена Бернанке на тему «Новый подход к финансам».

|

|

|

|