|

|

|

Сохраняю длинную позицию по акциям Сбербанк, Сбербанк-п. Сделок на покупку и продажу не запланировано.

|

|

Коррекция началась Все таки, рынки сделали это! Коррекция, о которой так долго говорили, началась. Будет она краткосрочной и всего лишь даст возможность для покупок или наоборот, затяжной и глубокой- покажет время. В первый день коррекции, когда паника на пределе, а индексы волатильности существенно взлетели – пока рано говорить о каких-либо уровнях. Но все же, попробуем проанализировать причины, рассмотреть ближайшие уровни поддержки и вообще поразмышлять на данную тему. Начнем с того, что рынки в качестве причины выбрали вовсе не отчетность компаний, хотя и по времени это совпало с первым корпоративным отчетом. Правда, компания, опубликовала отчетность после закрытия рынка, что еще раз подтверждает, что причины лежат в другой плоскости. Как известно, цифры по Alcoa (NYSE: AA) оказались намного лучше прогнозов. Мы вчера писали, что аналитики ждут убытков, а точнее 0.04 цена убытка на одну акцию. Фактические данные оказались на уровне 0.10 центов прибыли. Основная сессия была завершена, но на after hours бумага прибавила около 6%. Основной причиной, которую озвучивали эксперты на Bloomberg, стала долговая ситуация в Европе, а точнее бумаги Италии и Испании. Взлетевшая доходность, вновь заставила инвесторов задуматься о вложениях и переоценить текущие риски. Текущие уровни показались слишком высокими и так как рынки долго и упорно росли, коррекция была необходима. Хотя, S&P 500 падает уже который день подряд, сегодняшнее падение оказалось серьезным (более полутора процента) и с технической точки зрения весьма важным. Пробой восходящего тренда может увести индекс на уровень 1300, а далее и 1200, впрочем, последнее пока маловероятно. Именно 1300 служит ближайшей поддержкой и оттуда, вероятно рынки будут упорно восстанавливаться. Если верить Alcoa, ситуация пока не так уж плоха, но одна ласточка не делает весны. Следим за новостями из Европы и за корпоративной отчетностью. Аналитика компании My Trade Markets http://mytrademarkets.com/ee/rus

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 12 апреля 2012 ГОДА. Какая диспозиция сейчас существует на рынках облигаций. ЕВРОПЕЙСКИЙ РЫНОК Возможно, вчера здесь был локальный разворот.

О европейских облигациях я очень подробно написал в статье Испанские проблемы В статье я объяснил, почему эти бумаги сейчас выгодны для покупки. Поэтому не буду подробно останавливаться. Несмотря на переизбыток EURO-валюты пара EURO/USD торгуется достаточно стабильно. Последние четыре сессии мы видим плавный восходящий боковик. АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ На рынке US Treasuries, похоже, вчера тоже начался разворот, притом он может оказаться достаточно длительным. Посмотрим, какую информацию дает нам TLT: ETF-фонд, инвестирующий в 20y и выше US Treasuries.

На мой взгляд, свечная картинка указывает на высокую вероятность движения акций фонда вниз ( доходности казначейских бумаг соответственно вверх). Притом движение может оказаться достаточно сильным: примерно в район 112-113. В упомянутой здесь статье я отмечал, что первичные дилеры позиционируются не в пользу US Treasuries. Вышедший вчера месячный отчет фонда PIMCO показывает, что крупнейший в мире фонд облигаций тоже меняет диспозицию не в пользу US Treasuries. У меня появилась собственная версия, почему крупнейшие и близкие к Феду структуры отвернулись от US Treasuries. ВОЗМОЖНО, ОНИ ГОТОВЯТСЯ К ЗАПУСКУ В ОБРАЩЕНИЕ НОВОГО ВИДА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ: С ПЛАВАЮЩЕЙ СТАВКОЙ (FRN – FLOATING RATE NOTE). Появление FLOATER-ов приведет к перетряске всей структуры казначейского долга и возможно общему повышению уровня доходности. Вчерашний аукцион по размещению бенчмарка рынка - 10-year бумаг прошел очень бледно. И хотя доходность была на уровне текущей рыночной, bid/cover сократился. Относительно банковского сектора я подробно написал здесь. Банковский сектор США Put/call коэффициент показывает нам, что опционные трейдеры продавали вчерашний отскок. Это единственный медвежий сигнал. Значение put/call не просто увеличилось, оно подошло к критическому уровню, который я называю границей бычьего рынка.

Увеличившиеся значения ATR и VIX говорят о начавшейся проторговке – среднесрочный медвежий сигнал. В краткосрочном плане они никаких сигналов не дают. И в заключении про рыночный сентимент DAX. Данные вышли вчера. Сентимент изменился существенно в бычью сторону. Это подтверждает мою общую идею о большей привлекательности EURO-активов, чем USD-активов.

Опрос базируется на оценках институциональных и частных инвесторов. Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Учитывая немецкий менталитет (аккуратность, точность), полагаю, что этот опрос имеет высокую степень достоверности. Этот опрос не стоит воспринимать от противного, поскольку большую часть времени ЕГО участники правы. Резюме: Начался отскок и он должен продлиться как минимум до начала следующей недели. Выходящая на следующей неделе многочисленная отчетность американских компаний создаст волатильность и воспрепятствует росту рынка. Негативных сюрпризов наверно будет больше, чем позитивных Может ли этот отскок перерасти в продолжение восходящего тренда? Может, хотя шансы не очень велики. Я оцениваю их примерно в 30-40%. Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

|

|

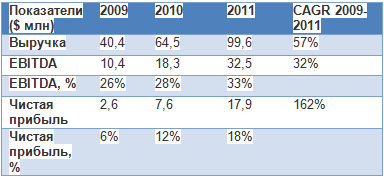

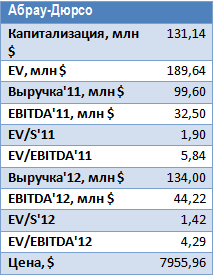

В среду, 11 апреля 2012 года, начались торги акциями компании Абрау-Дюрсо на ММВБ-РТС. В связи с этим событием компания провела встречу с аналитиками и инвесторами, на которой присутствовали и аналитики Инвесткафе. Компания раскрыла показатели по МСФО с 2009 года, поделилась планами по объемам продаж на ближайшие годы, и в целом оставила очень позитивное впечатление. Акции винодельческого предприятия включены в раздел «Перечень внесписочных ценных бумаг». Первая сделка прошла по цене 5,201 тыс. руб., а к концу сессии акции торговались на уровне 5,317 тыс. руб., то есть капитализация всей компании оценена рынком в 3,85 млрд руб., или в $129 млн. Для самого Абрау-Дюрсо начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения. В ходе встречи с менеджментом были раскрыты показатели компании по МСФО с 2009-го по 2011 годы.

Как видно, после кризиса компания очень активно наращивала темпы роста выручки и рентабельности. При совокупном среднегодовом темпе роста натуральных объемов продаж в 32%, аналогичные показатели по выручке, EBITDA и чистой прибыли значительно их опережали, что говорит о высокой эффективности. При этом доля Абрау-Дюрсо в 15 крупнейших городах страны в натуральном выражении составляет 4% рынка, а в стоимостном выражении — 6,4%. Компания также озвучила прогноз на ближайшие три года. В 2012 году ожидается объем продаж на уровне 20 млн бутылок, что предполагает рост на 26,6%. В 2013 году планируется реализовать 24,9 млн бутылок, а в 2014-м — 29,3 млн. Таким образом, высокие темпы развития будут сохраняться. При этом компания намерена увеличивать долю классического шампанского, рентабельность которого находится на уровне 50%, тогда как у шампанского, произведенного ускоренным методом, этот показатель всего 15%. В 2012 году доля шампанского, произведенного классическим способом, будет равна 5,5%, а уже в 2014 году она достигнет 7,5%, что дополнительно повысит рентабельность. С учетом ожидаемого объема натуральных продаж в 2012 году выручка составит около $134 млн, причем уровень рентабельности снижаться не должен.

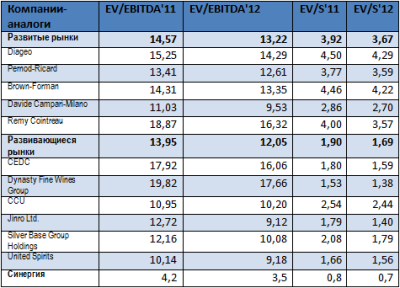

Сейчас Абрау-Дюрсо торгуется с очень большим дисконтом по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы и к аналогам с развитых рынков, и к компаниям с развивающихся рынков. Целевая цена — 7956 руб. за акцию, что предполагает потенциал роста около 50%.

|

|

Банковский сектор США Прежде чем выдать вью рынка, сегодня я решил провести здесь "подробный" (по меркам блога) анализ банковского сектора Америки. Его роль очень важна. Его поведение часто становится предвестником дальнейших движений на рынке. Индикаторами банковского сектора США являются индекс BKX и ETF-фонд банковского сектора - XLF. Торгуются они достаточно синхронно. Преимущество XLF в том, что он еще дает нам информацию по объемам торгов. Отдельно по компаниям думаю достаточно двух представителей банковского сектора: JPM – это JP Morgan, и BAC – это Bank of America. JPM – признанный флагман банковского сектора США и лидер (главный плеймейкер) рынка деривативов. BAC в силу ряда причин очень волатилен. На волатильных инструментах тенденции проявляются более отчетливо. Эти компании также являются единственными представителями банковского сектора, входящими в индекс DOW. На первом рисунке показан BAC вместе с JPM и XLF.

Стрелками на рисунке показаны локальные объемы. Вчерашний незакрытый гэп вместе с экстремальным объемом и касанием ленты Боллинджера во вторник свидетельствуют о том, что мы имели во вторник локальный минимум. Особо хочу отметить объем 19 марта. Окружающие его свечи с объемами очень похожи на фазу, когда последние институциональные покупатели из разряда «глупых денег» (взаимные фонды) заходят в рынок. ИМХО большая вероятность, что 19 марта мы видели максимумы рынка. Таким образом, с технической стороны мы имеем начало отскока, который скорее всего закончится в районе 9,5. В XLF такая же качественная картина, как в BAC. Во вторник были локальные минимумы начавшегося в конце марта боковика.

Резюме: Мы видим отчетливые технические сигналы начавшегося отскока, который может продлиться 2-3 дня. Факт отскока подтверждается корреляцией с другими финансовыми активами; прежде всего US Treasuries. Об этом уже в другом материале.

|

|

На российском фондовом рынке обращается достаточно большое количество выпусков привилегированных акций. Исторически их дисконты относительно обыкновенных акций являются достаточно высокими. При этом инвесторы зачастую не отдают себе отчета в том, почему вообще существует такой дисконт; должен ли он быть одинаков для всех привилегированных акций; если нет — от чего он зависит? Разница в оценке привилегированных акций предоставляет дополнительные возможности по повышению результативности работы на фондовом рынке, так как здесь появляется вторая составляющая результата: помимо потенциальной доходности обыкновенной акции эмитента возникает еще и возможность сокращения дисконта между привилегированными и обыкновенными акциями. Чтобы выявить возможность сокращения дисконта, необходимо понять от чего зависит его размер. От чего зависит размер дисконта? В настоящий момент мы выделили три основных группы факторов, влияющих на размер дисконта: 1. Соотношение ликвидности (размер среднедневного оборота) обыкновенных и привилегированных акций эмитента. 2. Соотношение долей чистой прибыли, выплачиваемой акционерам обоих типов акций в течение определенного промежутка времени, и остаточной ликвидационной стоимости. Фактически, это соотношение размера дивидендов к остаточной ликвидационной стоимости. 3. Уровень корпоративного управления (КУ) эмитента. В результате наших исследований выяснилось, что заметное влияние на дисконт оказывает наличие и объем позиций портфельных инвесторов на фондовом рынке. Если в структуре инвесторов растет доля «портфельщиков», дисконты сокращаются. Интересный момент — на пиках рынка (как правило, доля «портфельщиков» максимальна) дисконты между «префами» и «обычкой» минимальны. Но для прогнозирования дисконтов это наблюдение сложно использовать. Каждый из факторов можно измерить количественно и все они влияют на расчет справедливого дисконта. Как использовать расчетный справедливый уровень дисконта? После расчета справедливого дисконта, мы корректируем потенциальную доходность обыкновенной акции на величину этого дисконта — мы увеличиваем её (если дисконт должен сокращаться) и уменьшаем (если дисконт должен расти) на соответствующий коэффициент. Пример анализа акций по группам факторов, влияющих на размер дисконта Рассмотрим влияние данных факторов на примере компании, у которой в Уставе, в части привилегированных акций: – прописан дивиденд в виде процента от прибыли, – есть оговорка, что дивиденд на 1 обыкновенную акцию не может быть больше дивиденда на 1 привилегированную, – определена ликвидационная стоимость наравне с обыкновенными акциями. 1. Соотношение ликвидности. Используя разработанную в компании шкалу, проводим сравнение ликвидности. Ликвидность, как правило, выше у обыкновенных акций, так как их количественно больше («префов» не может быть более 25% от уставного капитала), но бывают и исключения из-за разного размера фри-флоата. При наличии хорошего уровня ликвидности по обоим типам акций (например, как по акциям ОАО «Сбербанк») эта часть дисконта равна нулю. 2. Соотношение долей чистой прибыли и остаточной ликвидационной стоимости. При таком варианте устава эта часть дисконта нулевая, если же размер дивиденда на акцию по «префам» больше, то «преф» по этому критерию должен стоить дороже. 3. Уровень КУ — это наиболее сложный и менее формальный фактор, поэтому его стоит рассмотреть отдельно. Уровень корпоративного управления, как фактор, влияющий на размер дисконта Если уровень КУ у компании высокий, то дисконта быть не должно! Так как владельцу «префов» нет никакой необходимости вмешиваться в деятельность эффективной компании, и у него никто не ворует. И действительно, зачем право голоса портфельному инвестору, если не воруют и управляют хорошо, а финансовый результат делится честно в соответствии с Уставом? Если всё по-честному, то стоимость «префов» может и даже должна быть выше, чем «обычки». Рассмотрим, какие риски (потери доходов на акцию) существуют у владельцев привилегированных акций в компаниях с невысоким уровнем КУ: – риск размытия балансовой (по сути, ликвидационной стоимости) через дополнительную эмиссию, – вывод чистой прибыли (формально и неформально) — занижение базы для определения дивидендов, – и просто непринятие решения о выплате (об этом писали в первой части). В компании разработана специальная методика для оценки качества КУ, которая используется для прогнозирования дисконта привилегированных акций к обыкновенным. В заключении хотелось бы отметить, что если внимательно проанализировать все группы факторов, то дисконт «префов» к «обычке» — это в большей степени характеристика качества КУ компании и, как следствие, страхов портфельных инвесторов по отношению к честности мажоритария. Если вспомнить корпоративные преобразования в компаниях с высоким уровнем КУ, то они конвертировали «префы» в «обычку» один к одному. Например, Лукойл. Также важно отметить, что в дисконте заложен и уровень понимания смысла финансового инструмента под названием привилегированная акция. Есть такой фактор Х, когда владельцы «префов» из года в год получают доходов на акцию больше, а курсовой рост одинаковый, но дисконт существует и он достаточно большой. Что это? Непонимание инвесторов или будущие риски КУ? Получается непонимание одних, что нельзя воровать, и неразумение других, что получаешь больше, приводит к такому явлению как «неправильный дисконт». Выводы: - Дисконт между обыкновенными и привилегированными акциями возникает из-за различий в сути данных инвестиционных инструментов.

- Основные факторы возникновения дисконта:

- Разница в ликвидности;

- Разница в соотношении долей чистой прибыли и ликвидационной стоимости;

- Уровень КУ.

- Обычно при высоком уровне КУ не возникает большого дисконта.

|

|

Слухи по поводу увеличения Алишером Усмановым доли в Мегафоне становятся все более интересными. «Ведомости» и «Коммерсантъ» пишут о том, что бизнесмен может войти в капитал Скартела, и при этом в сделке будут участвовать новоприобретенные акции Мегафона. В результате объединения долей может получиться компания, имеющая мощные позиции по услугам мобильного Интернета в России. Попробуем представить себе возможный сценарий развития событий. Ранее СМИписали о том, что компания Altimo, владеющая блокпакетом в Мегафоне, может продать его структурам Алишера Усманова. На текущий момент компания АФ Телеком Холдинг, принадлежащая Усманову, напрямую владеет 8% акций Мегафона и 23,13% — через компанию Телеком инвест. Суммарная доля составляет 31,13%. Покупка блокпакета Altimo, если она состоится, доведет ее до 56,23%. Это событие уже само по себе положительно, так как наличие трех крупных акционеров может серьезно затруднить управление компанией в случае возникновения между ними разногласий. А получение одним акционером контроля обеспечит полную определенность в управлении компанией. Логично выглядит продажа и со стороны Altimo: компания владеет 25% в конкурирующем операторе Vimpelcom Ltd. По среднеотраслевым мультипликаторам EV/Revenue и EV/EBITDA Мегафон можно оценить в $18-19 млрд, т.е. блокпакет Altimo в компании, по моим оценкам, стоит порядка $4,6 млрд. Практически наверняка Altimo, если решит продать пакет структурам Усманова, потребует некоторую премию за блокирующий статус, а также за то, что приобретение может довести его долю выше контрольной. Я предполагаю, что возможная цена пакета составит порядка $5 млрд. «Ведомости» пишут, что в обмен на часть акций Мегафона Усманов может получить контрольный пакет в Скартеле. Акционером Скартела является компания Christiva Holdings Ltd, принадлежащая Yota Holding. Владельцем 74,9% акций последней является фонд Telconet Capital (единственный известный совладелец — бизнесмен Сергей Адоньев), остальные 25,1% — у Ростехнологий. Ранее при обсуждении в рамках Союза LTE возможности участия операторов «большой тройки» и Ростелекома в капитале Скартела стоимость последнего оценивалась в $1-1,5 млрд. Если исходить из максимальной оценки Скартела, то контрольный пакет акций в нем может примерно соответствовать 4% акций Мегафона. Таким образом, передача такого пакета акций оператора в обмен на пакет в Скартеле может позволить Усманову получить контроль в обеих компаниях. Есть предположения, что в дальнейшем доля в Скартеле может быть продана тому же Мегафону. Компания уже является лидером по доходам от мобильного Интернета в России: доля в сегменте по данным AC&M Consulting в 4-м квартале прошлого года составила 37%. Возможное приобретение Скартела лишь укрепит лидирующее положение Мегафона. Кроме того, единый пул частот может позволить объединенной компании обеспечивать наиболее высокое качество услуг мобильного Интернета. Другим возможным вариантом, о котором пишет «Коммерсантъ», является передача долей в двух операторах в одну холдинговую компанию. Существует вариант, что свой пакет в Скартеле в такой холдинг могут внести и Ростехнологии. В таком случае для доведения доли холдинга в Скартеле до контрольной вдобавок к доле Ростехнологий понадобится внести лишь 25% его акций. Также здесь, как предполагает издание, третьим участником может стать Ростелеком, вернее, его крупный миноритарный акционер — фонд Marshall Capital Константина Малофеева. Следует отметить, что в конце 2009 года в Минсвязи с АФ Телеком Холдингом обсуждалась возможность обмена его доли в Мегафоне на пакет акций в Ростелекоме. Однако государство вряд ли заинтересует миноритарный пакет в компании. Между тем один из источников издания предполагает, что государство может поучаствовать в холдинговой компании, которая объединит доли в операторах. Я также рассматриваю данный вариант как жизнеспособный, особенно если государству удастся обеспечить себе контрольный пакет в такой компании. Что же касается возможного участия самого Ростелекома в приобретении пакета в Скартеле и/или Мегафоне, то, на мой взгляд, в ближайшее время оператору будет довольно трудно участвовать в подобных масштабных сделках по слияниям и поглощениям. На первый план для оператора выходит присоединениеСвязьинвеста, которое, согласно указу Дмитрия Медведева, должно быть завершено в 12-месячный срок. Для Ростелекома и Мегафона стратегическое партнерство со Скартелом вне зависимости от его формы является разумным шагом: Скартел имеет сформировавшуюся абонентскую базу по услугам мобильного ШПД, которая должна быть переведена на услуги связи LTE, а также готовый частотный диапазон для их оказания. Обе компании уже имеют соглашение со Скартелом о возможности предоставления услуг связи на его частотах и инфраструктуре в качестве виртуальных операторов (MVNO). Напомню, что все мобильные операторы назвали мобильный ШПД в качестве приоритетного направления для развития в 2012 году. Конкурсы на четыре федеральных комплекта частот для LTE должны состояться до конца 2-го квартала, если государственные органы не отложат их в очередной раз, однако в полной мере их, скорее всего, задействовать удастся не сразу. Именно поэтому предоставление услуг связи LTE в качестве MVNO, притом на всей территории России, является конкурентным преимуществом Ростелекома и Мегафона. Все это делает интересной долгосрочную покупку акций Ростелекома, несмотря на то, что их текущая цена близка к справедливой — 149,58 руб. Потенциал роста небольшой — лишь 5,8%, однако он имеет высокую вероятность реализации. Хочу также напомнить, что определенные инвестиционные идеи дает присоединение Связьинвеста: о них вы можете прочитать здесь.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, НЛМК ао, РусГидро, Сургнфгз-п фьючерсы: EDM2, GDM2, GMM2, GZM2, RIM2, SRM2, VBM2 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ЛУКОЙЛ, ПолюсЗолото, Роснефть, Ростел-ао, Сбербанк, СевСт-ао, Сургнфгз, Уркалий-ао фьючерсы: EuM2, EDM2, LKM2, RIM2, RNM2, SRM2 Вне рынка акции: ИнтерРАОао, Новатэк ао, Сбербанк-п, Татнфт 3ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: SiM2

|

|

Российский рынок сегодня 12 апреля 2011 года

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вслед за «успешными» аукционами по размещению итальянских и испанских облигаций – если можно считать успешными результаты, когда доходность за месяц возросла практически вдвое – и это при том, что размещавшиеся бумаги имели срок погашения до 3-х лет и, следовательно, находятся под прикрытием ЕЦБ, и первым отчетом от Alcoa, который рынки восприняли позитивно, мы увидели первое за последние шесть сессий позитивное закрытие. Вышедшая вчера бежевая книга констатировала улучшение дел в американской экономике. Но эта новость не прибавила рынку позитива, поскольку сейчас рынок с гораздо большим энтузиазмом реагирует на намеки на дополнительное стимулирование экономики, чем на хорошие данные. Кратко отвечу здесь на главные вопросы а более подробно будет все во вью рынка.. Начался отскок и вопрос в том, как долго он продлится? ИМХО – как минимум до начала следующей недели. Ключевой индикатор – US Treasuries. На следующей неделе начнет выходить много отчетов американских компаний, и они могут опять развернуть рынок вниз. Может ли этот отскок перерасти в продолжение восходящего тренда? Может, хотя шансы не очень велики. Я оцениваю их примерно в 30-40%. Главным драйверами продолжения ралли могут стать слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU У амеров вчера была небольшая передышка, теперь вот снова интересно: надо бы рисовать приличную свечу вниз, к 1322-26 по фсипу. Выше 1372-75 делать им нечего, так если проходят, то значит быки опять чего-то удумали козлячье. Брент у 120, европа после открытия очень резво потопала вверх, немцы даже +1.6% плюсовали (закрылись на +1%), это говорит о том, что все хотели вчера играть вверх, да только уже время не то. Нужен какой-нибудь плохой амерский отчет, может по банкам, может по эпплу, и все полетит и засвистит в полете. Раз не было коррекции аж с декабря до апреля, значит и снижение должно начаться не в мае, а раньше, и то, что мы видим (-70 пунктов по фсипу от хаев года), уже должно быть оно, а значит наверх топать уже ни амерам, ни европе не стоит. Два месяца не читал ни одной новости про грецию - и еще говорят СМИ не под колпаком у финансистов, вылизали внешний фон, только по Испании что-то прорывается, но при этом премьер-министр Италии всех уверяет, что кризис в еврозоне закончился и всех ждет безоблачная жизнь, что кагбэ намекает. Наши очень напористо выкупились с утра и потопали вверх вслед за немцами, с 1486 дошли до 1520 по мамбе (закрылись у 1505, около полпроцента плюса), отскок не сильно получился, но выкупились уверенно. Сегодня скорее всего сверху вниз стоит играть день, ибо радоваться нечему, амеры так еще и не упали толком. Далее Ванута капитально прошелся по поводу наших брокеров. Отдельно бесят действия брокеров, которые пользуются возможностью творить в сфере брокерских услуг то, что им хочется. Например сегодня дивидендная отсечка по сбербанку, кто будет в акциях на конец дня, тот должен будет получить дивиденды через полгода. При этом размер дивидендов утверждается только на годовом общем собрании акционеров, которое будет через два месяца, а сами дивиденды, ЗА ВЫЧЕТОМ налогов, акционеры получат хорошо если через полгода. Тем не менее некоторые брокеры уже сейчас занялись грабежом своих клиентов. Позиции тех клиентов, у которых шорты по сбербанку, ВТБ например собирается закрыть принудительно, что дает возможности для манипуляции ценами. Финам в отношении отдельных клиентов поступает иначе: разрешает не закрывать шорты, но на следующий день после отсечки (!) уже списывает (куда, в чью пользу??) сумму дивидендов, ЕЩЕ НЕ УТВЕРЖДЕННЫХ ГОСА, да еще и какой-то ШТРАФ взимает, в размере полпроцента. Тройка пошла еще дальше, списывает сумму дивов и сумму НДС (!!!), таким образом как минимум брокеры будут полгода БЕСПЛАТНО крутить нашими деньгами, да еще и присвоят себе суммы штрафов и НДС, взятые с потолка. От того, что они эти свои возможности прописали в своих "регламентах", суть не меняется, это "узаконенный" грабеж, потому что экономического смысла такие действия не имеют. Сумма дивидендов с шортов должна списываться тогда, когда получают деньги от эмитента акционеры, и ни днем раньше, и именно ту сумму, которую те получают. Есть несколько брокеров, которые списывают дивиденды в день собрания, это уже хоть по-человечески, но все равно все это брокерский беспредел, и таким брокерам как Финам и Тройка, ВТБ и БКС нужно выразить свое пренебрежительное фу. Вы падальщики, господа. Половина из вас предоставляет в шорт акции своих клиентов, без какого-либо договора репо, то есть вы и за шорты сумму берете из воздуха и кладете себе в карман, также как деньги тех клиентов, кто в кэше, одалживаете в рост маржинальщикам, при этом ничего не отдавая хозяину денег, и опять присваивая накрученные суммы процентов за овернайты. Это позорно, я уж не говорю про ваши другие прлелки с постоянно убыточными ДУ и играми в третьих эшелонах против клиентов. Жаль, что наша ФСФР не чешется, вы создали кривую напрочь брокерскую инфраструктуру, и вас всех неплохо бы было вывести на чистую воду. Не любит Ванута наших брокеров! ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В среду фондовые индексы на Уолл-стрит закрылись ростом, составившем в среднем около 0,75%. Способствовало этому восстановление оптимизма на европейских биржах и снижение доходностей по облигациям «проблемных» стран еврозоны. На этом фоне вчера лидерами роста стали акции американских банков. Свежий экономический обзор ФРС Beige Book оказался достаточно позитивным - американская экономика продолжила расти во всех 12 регионах страны. При этом руководитель ФРС Б. Бернанке по-прежнему не исключат возможности проведения третьего раунда покупок облигаций в рамках программы «количественного смягчения», если для этого будут экономические предпосылки. Как бы там ни было, но вчера индекс S&P-500 завершил сессию возле минимальных дневных уровней (1368 п.), опустившись ниже отметки 1373 п., на которой сейчас проходит 50-дневная скользящая средняя. На валютном рынке в четверг мы видим вялые попытки укрепления евро против валюты США (1,3140), даже несмотря на то, что ситуация на долговом рынке стран периферийной Европе остается напряженной. Цены на нефть марки Brent после вчерашнего тестирования уровня поддержки на $119/барр, сегодня утром пробуют немного подняться. Но в целом, как отмечают аналитики банка UBS - цены на сырье продолжат снижаться во II квартале из-за того, что ведущие мировые ЦБ пока взяли паузу в запуске новых монетарных стимулов. Азиатские фондовые индексы в четверг в целом торгуются нейтрально-позитивно, поскольку ключевые игроки ждут выхода в пятницу утром данных по ВВП Китая за I квартал 2012 года. Инвесторы надеются, что Китаю удастся избежать «жесткой посадки», но его экономический рост замедлится до 8,4% г/г. В четверг открытие торгов на нашем рынке акций мы ожидаем увидеть вблизи уровней закрытия среды. Индикаторы внешних рынков говорят в пользу нейтрально-позитивной динамики торгов утром. Вчера участники рынка не пустили индекс ММВБ выше сопротивления на 1520 п. Наоборот, уверенный прорыв ниже 1480 п. заставит крупных игроков занять нейтральную позицию, а пока мы торгуемся выше этого рубежа, на рынке всегда найдутся покупатели. С учетом, того, что сейчас основной риск для рынков идет со стороны европейского долгового рынка, сегодня пристально следим за результатами аукциона итальянских облигаций с погашением в 2015, 2020 и 2023 годах на сумму 3-5 млрд. евро. В обед выходит много макростатистики из Европы, которая может внести нервозность в действия фондовых игроков. С учетом того, что сегодня закрывается реестр акционеров Сбербанка для выплаты годовых дивидендов (2,1 руб. по обыкновенной акции), расклад сил на рынке во многом будет зависеть от котировок этого эмитента. Акции Лукойла и Сургутнефтегаза по-прежнему сохранят спрос сегодня. В четверг в 12-00 ЕЦБ опубликует ежемесячный отчет. В 12-30 в Великобритании выходят данные по торговому балансу за февраль. В 13-00 выходит статистика по объемам промышленного производства в еврозоне. В 16-30 в США выходят традиционные недельные данные по числу обращений за пособием по безработице, а также отчет по торговому балансу США за февраль. В это же время будут опубликованы данные индекса цен производителей (PPI) за март. После закрытия торгов в США свою квартальную отчетность выдаст Google.

|

|

Сохраняю длинную позицию по акциям Сбербанк, Сбербанк-п. Сделок на покупку и продажу не запланировано.

|

|

|

|