В среду, 11 апреля 2012 года, начались торги акциями компании Абрау-Дюрсо на ММВБ-РТС. В связи с этим событием компания провела встречу с аналитиками и инвесторами, на которой присутствовали и аналитики Инвесткафе. Компания раскрыла показатели по МСФО с 2009 года, поделилась планами по объемам продаж на ближайшие годы, и в целом оставила очень позитивное впечатление.

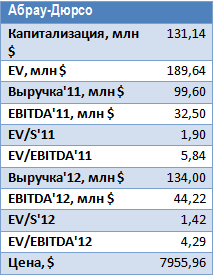

Акции винодельческого предприятия включены в раздел «Перечень внесписочных ценных бумаг». Первая сделка прошла по цене 5,201 тыс. руб., а к концу сессии акции торговались на уровне 5,317 тыс. руб., то есть капитализация всей компании оценена рынком в 3,85 млрд руб., или в $129 млн. Для самого Абрау-Дюрсо начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения.

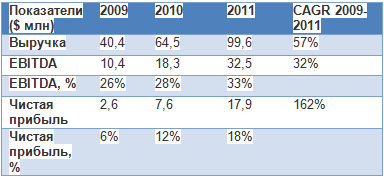

В ходе встречи с менеджментом были раскрыты показатели компании по МСФО с 2009-го по 2011 годы.

Как видно, после кризиса компания очень активно наращивала темпы роста выручки и рентабельности. При совокупном среднегодовом темпе роста натуральных объемов продаж в 32%, аналогичные показатели по выручке, EBITDA и чистой прибыли значительно их опережали, что говорит о высокой эффективности. При этом доля Абрау-Дюрсо в 15 крупнейших городах страны в натуральном выражении составляет 4% рынка, а в стоимостном выражении — 6,4%.

Компания также озвучила прогноз на ближайшие три года. В 2012 году ожидается объем продаж на уровне 20 млн бутылок, что предполагает рост на 26,6%. В 2013 году планируется реализовать 24,9 млн бутылок, а в 2014-м — 29,3 млн. Таким образом, высокие темпы развития будут сохраняться. При этом компания намерена увеличивать долю классического шампанского, рентабельность которого находится на уровне 50%, тогда как у шампанского, произведенного ускоренным методом, этот показатель всего 15%. В 2012 году доля шампанского, произведенного классическим способом, будет равна 5,5%, а уже в 2014 году она достигнет 7,5%, что дополнительно повысит рентабельность.

С учетом ожидаемого объема натуральных продаж в 2012 году выручка составит около $134 млн, причем уровень рентабельности снижаться не должен.

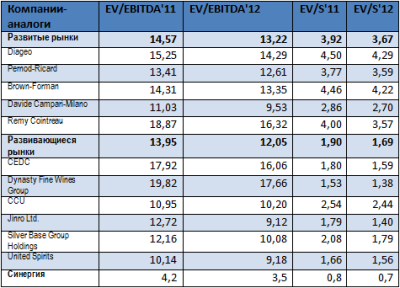

Сейчас Абрау-Дюрсо торгуется с очень большим дисконтом по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы и к аналогам с развитых рынков, и к компаниям с развивающихся рынков. Целевая цена — 7956 руб. за акцию, что предполагает потенциал роста около 50%.