|

|

|

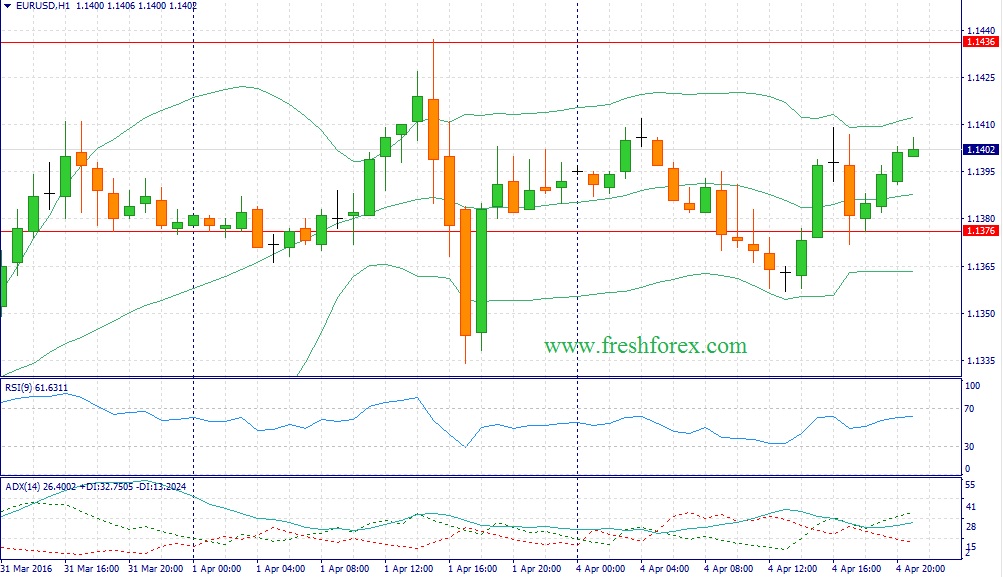

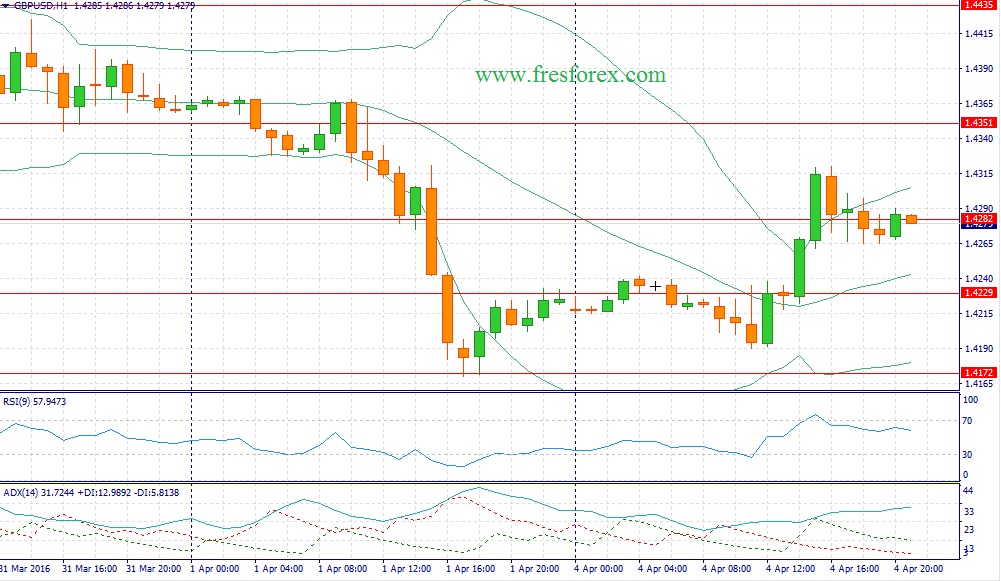

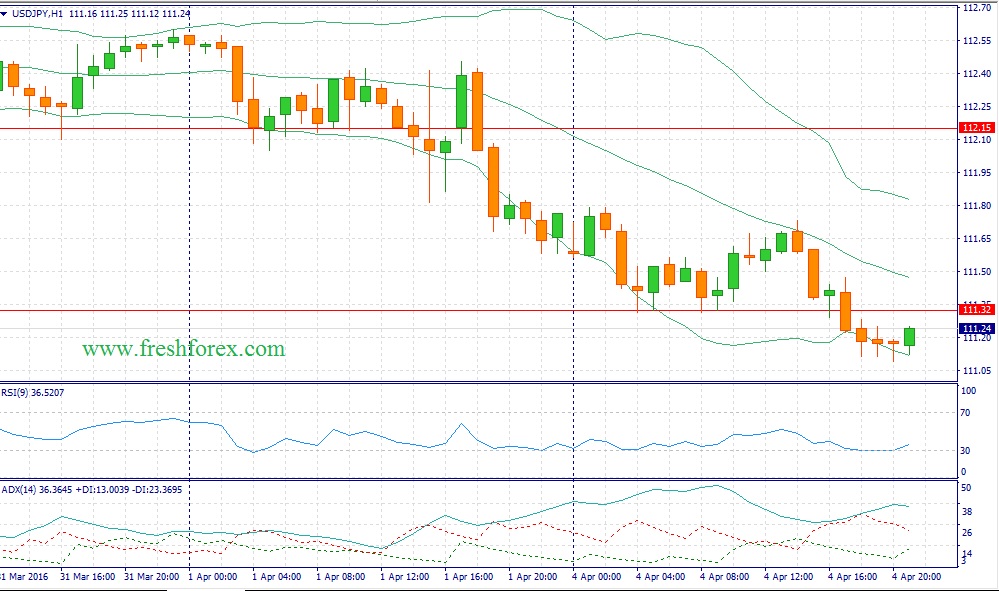

События, на которые следует обратить внимание сегодня: 11.30 мск. Великобритания: Индекс PMI для сферы услуг за март (предыдущее значение 52.7; прогноз 53.9). 15.30 мск. США: Сальдо баланса внешней торговли за февраль (предыдущее значение -45.68B; прогноз -45.3B). 17.00 мск. США: Композитный индекс ISM для непроизводственной сферы за март (предыдущее значение 53.4; прогноз 54.1). EUR/USD: В течение дня следует ожидать преобладания “медвежьих” настроений. На кредитных рынках наблюдается снижение доходности государственных облигаций Германии по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. Макроэкономическая статистика из Соединенных Штатов сегодня также может приободрить инвесторов на наращивание коротких позиций. На фоне умеренного снижения индекса долларовой корзины в первой половине зимнего периода можно ожидать выхода данных по торговому балансу чуть лучше консенсус-прогноза, а сильные данные по рынку труда указывают на рост деловой активности в сфере услуг, что позволяет рассчитывать на выход позитивного релиза от ISM. Нельзя обойти стороной и возможное снижение кросс-курса EUR/GBP на фоне позитивной статистики из Великобритании, что окажет дополнительное давление на евро. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 1.1400/1.1445 и фиксировать прибыль на отметке 1.1360.  GBP/USD: В первой половине дня ход торгов определит релиз по PMI сферы услуг Великобритании от Markit. Данный показатель демонстрирует стабильный рост и сегодня можно ожидать выхода позитивных данных на фоне положительной динамики рынка труда. На кредитных рынках доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что также будет оказывать поддержку британской валюте. Как было отмечено ранее, во второй половине дня следует ожидать выхода позитивной макроэкономической статистики из Соединенных Штатов, что окажет поддержку доллару и будет способствовать фиксации прибыли по длинным позициям. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.4230/1.4200 и фиксировать прибыль на отметке 1.4310.  USD/JPY: На мой взгляд, в данной валютной паре по-прежнему сохраняется потенциал для роста котировок. Сегодняшняя умеренно позитивная статистика из США по торговому балансу и деловому климату в сфере услуг о ISM должна приободрить “быков” на открытие длинных позиций. Накануне инвесторы избавлялись от золота, что также является позитивным фактором для доллара по двум причинам. Во-первых, стоимость золото деноминирована в американской валюте и снижение его котировок позитивно сказывается на курсе доллара. Во-вторых, “желтый металл” является “безопасным” активом, как и японская валюта, и отток капитала из золота будет способствовать сокращение длинных позиций по йене. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 110.30/110.00 и фиксировать прибыль на отметке 111.50.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

в экстремумах рынком правят идиоты... иначе мы не видели бы никогда новых минимумов и максимумов

|

|

Кузбасская топливная компания раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. Таблица 1. Производство угля выросло до 11 млн тонн (+3.7%), а продажи прибавили почти 3% и составили 10.68 млн тонн. Несмотря на девальвацию рубля средняя цена реализации тонны угля, по нашим оценкам, на внутреннем рынке выросла на 4%, составив 1 166 рублей. При этом цена реализации на экспорт прибавила 13%, достигнув 2 576 рублей за тонну. Экспортная выручка составила 17.8 млрд рублей, прибавив 9%. Операционные расходы продемонстрировали сходную с выручкой динамику, увеличившись до 23.4 млрд рублей. В итоге операционная прибыль выросла на 13% - до 1.55 млрд рублей. Чистые финансовые расходы компании сократились на 7.5% – до 1.2 млрд рублей. Существенную долю в их структуре - заняли резервы по сомнительным долгам, составившие 541 млн рублей. В итоге чистая прибыль за год выросла до 37 млн рублей. В целом отчетность компании вышла хуже наших ожиданий в части средних цен реализации и дополнительных финансовых расходов. Мы понизили прогноз финансовых результатов на ближайший год, однако произведенные корректировки в структуре выручки привели к росту финансовых результатов после 2016 года. Таблица 2. В настоящее время акции КТК обращаются с P/BV 2015 около 0.63 и могут войти в состав наших диверсифицированных портфелей «второго эшелона» в случае снижения котировок.

|

|

Доллар не смог показать внятной позитивной реакции на приличный блок статистики по рынку труда США, опубликованный в пятницу. Собственно, этот релиз не внес ощутимых изменений в ожидания по ставкам ФРС. На текущий момент в апреле практически никто не ждет шагов от регулятора, и игроки закладывают в цены лишь 27%-ную вероятность повышения стоимости кредитования в июне, тогда как на сентябрь и декабрь рассчитывают 52% и 65% участников рынка. Впрочем, и эти ожидания могут снизиться уже на этой неделе. В среду Федрезерв опубликует протокол прошлого заседания, а в четверг состоится выступление Дж. Йеллен. Оба этих события несут в себе риски для доллара, который может оставить текущие попытки восстановления и вернуться в режим распродаж, поскольку глава регулятора вряд ли проявит «хищный» настрой на этой неделе после столь осторожных комментариев, обваливших национальную валюту несколькими днями ранее. Следует помнить и о внешних факторах, способных оказать давление на «американца» в более долгосрочном периоде. Поскольку Йеллен недавно сделала акцент на внешних рисках, препятствующих ужесточению кредитно-денежной политики, стоит обратить внимание на Китай. Да, в последнее время экономика КНР демонстрирует некоторые признаки улучшения. К примеру, в марте активность в производственной сфере страны восстановилась максимально с августа, сектор услуг также пошел на поправку, а инвестиции в недвижимость заметно увеличились в январе-феврале. Однако недавние комментарии Standard& Poor’s не внушают особого оптимизма и говорят о том, что текущие сигналы могут оказаться ложными. Напомним, что прошлой неделе агентство понизило прогноз по рейтингу Поднебесной со стабильного до негативного, сославшись в своем решении на возрастающие экономические и финансовые риски. Их реализация может послужить поводом для ухудшения настроений на финансовых рынках, напомнить Федрезерву о состоянии мировой экономики и, как следствие, усилить давление на доллар. В краткосрочной перспективе EURUSD продолжит восхождение после локальной коррекции и нацелится на уровень 1.15 после пробоя максимумов в районе 1.1440. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

ДНПП раскрыло отчетность по РСБУ за 2015 год. См. таблицу здесь. Выручка компании испытала существенное сокращение (-40,2%), составив 10,5 млрд руб. Стоит отметить, что весь год выручка эмитента отставала от соответствующих периодов 2014 года, однако были основания полагать, что в четвертом квартале данный разрыв может существенно сократиться. Причины снижения выручки нам представляется перенос оплаты имеющихся контрактов на более поздние периоды. Операционные расходы сократились меньшими темпами (-13,2%) до 8,8 млрд руб., в результате операционная прибыль снизилась на три четверти до 1,75 млрд руб. Отчасти ситуацию спас блок финансовых статей. Почти 600 млн руб. принесли компании проценты по финансовым вложениям. Положительное сальдо прочих доходов/расходов составило 1,3 млрд руб. (год назад – убыток 349 млн руб.). Это объясняется наличием положительного сальдо курсовых разниц, видимо, связанного с переоценкой валютной дебиторской задолженности. В итоге чистая прибыль снизилась наполовину до 2,77 млрд руб. По линии балансовых показателей отметим увеличение собственного капитала на 47,3%, отразившего проведенную допэмиссию акций, а также сокращение долга компании на 14,1% до 2,7 млрд руб. Отчетность вышла хуже наших ожиданий, но пока мы рассматриваем это обстоятельство как временное; на фоне полной загрузки мощностей и сформированного портфеля заказов на несколько лет вперед снижение прошлого года выглядит техническим, связанным с переносом оплаты по имеющимся контрактам на последующие периоды. Основной загадкой пока остается возможный дивиденд по акциям ДНПП. В прошлом году компания заплатила всего 2% чистой прибыли на фоне резкого роста финансовых показателей. В этом году снижение чистой прибыли и усиление требований к компаниям с госучастием и их дочкам может привести к тому, что норма дивидендных отчислений повысится. Мы ожидаем, что в абсолютном размере компания не заплатит дивиденды ниже прошлогоднего уровня (601 руб.). При этом сохраняется надежда, что в ближайшие годы норматив отчислений в компании существенно возрастет. См. таблицу здесь. По результатам вышедшей отчетности мы незначительно изменили наши прогнозы по чистой прибыли. Мы считаем, что в последующие годы ДНПП сможет компенсировать провал финансовых результатов прошедшего года. Акции компании являются одной из наших базовых бумаг в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

|

|

Белон раскрыл бухгалтерскую отчетность по РСБУ за 2015 год. Напомним, что в августе 2015 года совет директоров компании принял решение об изменении доли участия ОАО «Белон» в ООО «Шахта «КОСТРОМОВСКАЯ» со 100% до 0.37% в связи с заявлением третьего лица – ОАО «ММК» о принятии в качестве участника ООО «Шахта «КОСТРОМОВСКАЯ» с внесением вклада денежными средствами в размере 5.48 млрд рублей. Фактически такое решение означало полную потерю контроля над активом, который обеспечил в 2014 году половину добычи угля Белона. Такое изменение в структуре активов не замедлило сказаться на финансовых результатах. См. таблицу здесь. За 9 месяцев выручка Белона демонстрировала рост на 29% за счет девальвационного эффекта и роста рублевых цен, однако по итогам года рост составил всего лишь 2%. При этом выручка в четвертом квартале 2015 года составила всего лишь 1.16 млрд рублей против 3.5 млрд рублей в четвертом квартале 2014 года. Это снижение, по нашему мнению, отражает потерю контроля в ООО «Шахта «КОСТРОМОВСКАЯ». Интересно, что ММК в операционных результатах указал лишь незначительное снижение реализации концентрата коксующихся углей, относящихся к Белону (до 2.8 млн тонн, -4%). По всей видимости, это связано с формальным отражением доли владения Белоном в шахте «Костромовской». В любом случае, фактические данные должны быть раскрыты Белоном в годовом отчете. Операционные расходы выросли на 2.6% - до 11.8 млрд рублей, в итоге операционная прибыль сократилась на 15.5% - до 515 млн рублей. Чистые финансовые расходы сократились на 39% - до 1 млрд рублей. Существенную их часть составило списание расходов будущих периодов в размере более 800 млн рублей, связанных с продаже ООО «Новобачатский-2». В итоге чистый убыток сократился на 61% - до 407 млн рублей. Вышедшая отчетность оказалась хуже наших ожиданий, по результатам за 9 месяцев 2015 года трудно было сделать однозначные вывод относительно динамики продаж после потери контроля в ООО «Шахта «КОСТРОМОВСКАЯ». Однако по итогам года это изменение в структуре владения активами стало заметным. Мы существенно понизили прогноз финансовых и операционных результатов Белона, исключив оттуда реализацию концентрата, полученного из добытого на «Шахте «КОСТРОМОВСКАЯ» угля. См. таблицу здесь. Негативный сценарий для миноритариев компании, связанный с потерей контроля над ключевыми активами, по всей видимости, реализовался. Исходя из наших прогнозов финансовых результатов акции Белона, обращающиеся с P/BV 2015 около 0.66 не обладают положительной потенциальной доходностью. Возможно, рано или поздно, компания будет полностью консолидирована ММК.

|

|

Русполимет раскрыл бухгалтерскую отчетность по РСБУ за 2015 год. См. таблицу здесь. Выручка компании снизилась на 2% - до 8.2 млрд. рублей, темпы ее снижения замедлились в четвертом квартале. Операционные расходы Русполимету удалось сократить значительнее - на 11%, до 6.5 млрд. рублей. В итоге операционная прибыль выросла почти на треть – до 1.7 млрд рублей. За год долговое бремя компании выросло на 600 млн рублей – до 5.4 млрд рублей, в результате чистые финансовые расходы, с учетом отрицательного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл), выросли почти в 2 раза, достигнув 971 млн. рублей. Чистая прибыль сократилась на 17% и достигла 535 млн. рублей, в четвертом квартале она составила символические 14.5 млн рублей. См. таблицу здесь. В целом отчетность Русполимета вышла несколько хуже наших ожиданий. Мы скорректировали прогноз прочих расходов компании в сторону их повышения, что сказалось на снижении потенциальной доходности. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей. Можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов. В планах Русполимета - дальнейшая модернизация производства, направленная на обновление и расширение производственных мощностей, а также освоение новых видов продукции (направление порошковой металлургии). Следствием этого может стать рост прибыли и ROE завода. На данный момент акции Русполимета торгуются исходя из P/BV 2015 в районе 0.66 и не входят в число наших приоритетов.

|

|

Российский фондовый рынок начал новую торговую неделю снижением в условиях удешевления нефти. Однако во второй половине дня индексы отыгрывают потери благодаря позитивным настроениям в Европе и стабилизации котировок Brent. Рублевый ММВБ вышел в символичный «плюс», приближаясь к отметке 1862 пункта, РТС торгуется с понижением на 0,2% на фоне ослабления позиций рубля, который теряет около 0,8% к доллару и евро. Динамика «голубых фишек» немного улучшилась по сравнению с утренними торгами. Акции ВТБ растут почти на 1% на заявлениях главы правления банка Андрея Костина, по словам которого, в настоящее время акции ВТБ недооценены, и в случае снятия европейских и американских санкций могут подорожать сразу на 25%. При этом он не исключает, что часть санкций с российских банков может быть снята уже в текущем году. В нефтегазовом секторе наблюдаются разнонаправленные торги. ЛУКОЙЛ и «Роснефть» вернулись в зону роста, дорожая на 0,5% и 1,04% соответственно. Тем временем котировки «Газпрома» снижаются почти на 1%, несмотря на позитивную отчетность компании за 2015 год по РСБУ. Чистая прибыль «Газпрома» за отчетный период выросла в два раза, до 403,523 млрд рублей. Прибыль до налогообложения выросла в 1,5 раза, составив 434,489 млрд рублей, а выручка увеличилась на 8,6%, до 4,334 трлн рублей. До конца дня на российском рынке возможно сохранение режима консолидации неподалеку от достигнутых уровней. Если котировки Brent не возобновят падение, ММВБ может завершить день на положительной территории. В случае возвращения продаж рублевый индекс встретит ближайшую поддержку в области 1855 пунктов. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Крупнейшей российской сети по продаже обуви «Центробувь», обещавшей до кризиса провести IPO, грозит процедура банкротства. На данный момент в отношении компании введена процедура наблюдения из-за долга в размере 4 млн руб., но в целом обязательства ритейлера могут превышать 25 млрд руб. Эксперты отмечают, что процедура наблюдения может быть выгодна менеджменту сети: это позволит склонить крупных кредиторов к диалогу. Арбитражный суд Москвы ввел процедуру наблюдения в отношении АО «Торговый дом «Центробувь». Из определения следует, что основными заявителями выступают «Сандорини» (зарегистрирована в 2015 году) и Московский кредитный банк (МКБ). Представители «Сандорини» и МКБ отказались от комментариев. Задолженность АО «Торговый дом «Центробувь»» перед «Сандорини» — 4,09 млн руб. Рассмотрение дела о применении к «Центробувь» процедуры банкротства запланировано на 6 сентября. Совладелец «Центробуви» Дмитрий Светлов сообщил, что стратегия действий руководства компании после введения наблюдения пока не определена, отметив, что переговоры о реструктуризации долгов в целях избежания процедуры банкротства продолжаются. По данным «СПАРК-Интерфакс», 99,9% АО «Торговый дом «Центробувь»» зарегистрировано на кипрскую Plazia Consulting Ltd. Согласно ЕГРЮЛ, миноритарными акционерами компании также являются основатели ритейлера Анатолий Гуревич (0,14%) и Дмитрий Светлов (0,06%). Выручка по итогам 2014 года — 34,1 млрд руб., чистая прибыль — 146,8 млн руб.

|

|

|

|