|

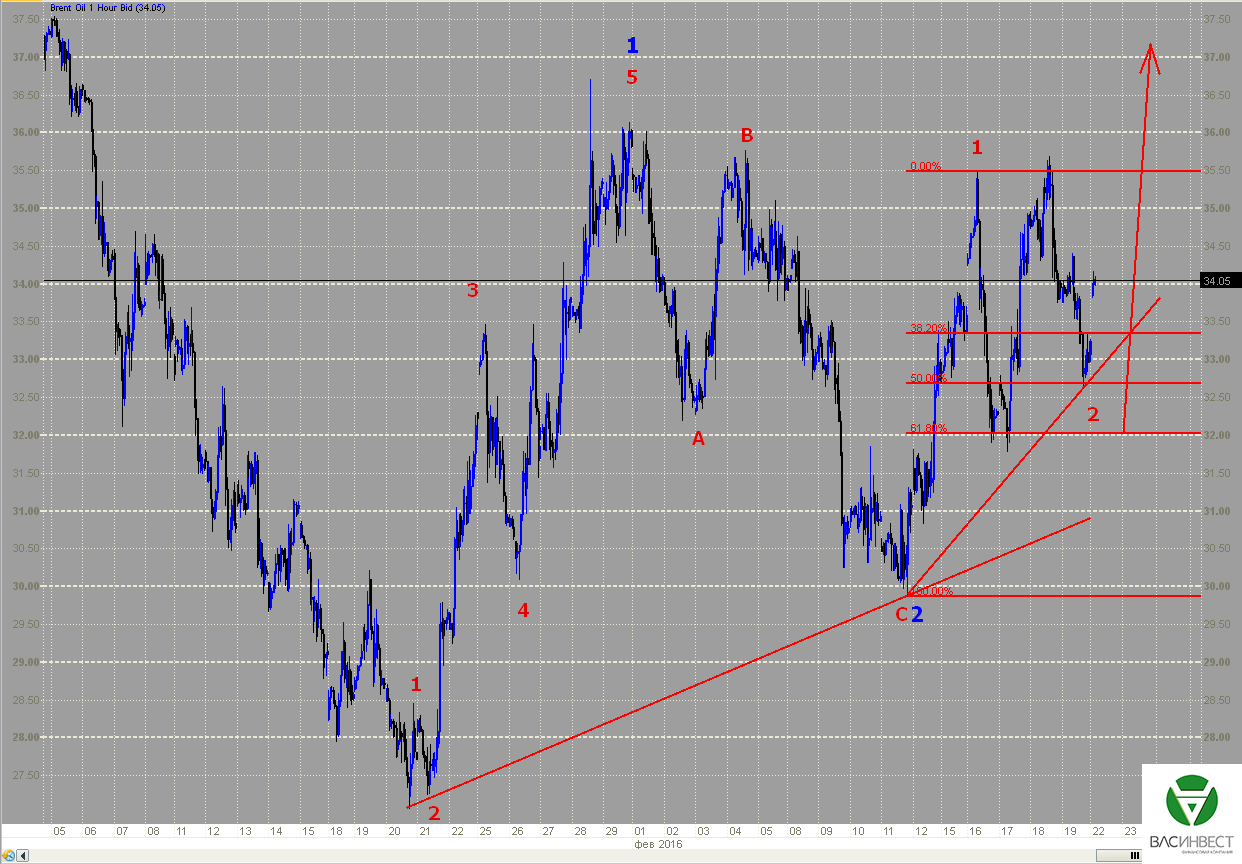

Темой недели стали теракты в Турции и переговоры относительно замораживания объёмов добычи нефти на уровне января 2016 года. Большое внимание было также приковано к саммиту ЕС, на котором решался вопрос об уступках Великобритании; Меркель заявила, что смогла «удовлетворить» своих партнёров. Россия также отметилась, наконец-то, подачей иска в высокий суд Лондона о взыскании с Украины трёх миллиардов долларов. Мировой бизнес при этом всё больше тонет в долгах, а мировая торговля всё больше замедляется. 1.Перспективы развития госфинансов США Спираль мировой рецессии продолжает раскручиваться – обороты международной торговли сокращаются, валюты стран, ориентированных на экспорт, дешевеют, средств в бюджетах не хватает, их центральные банки вынуждены поддерживать курсы валют и продают имеющиеся активы. Первыми продаются облигации, в первую очередь это трежерис, поэтому размер вложений в трежерис мировых центробанков постоянно и заметно сокращается. Это пока не сказывается на возможностях американского казначейства привлекать средства, т.к. на смену центральным банкам приходят частные инвесторы, для которых на данный момент просто не осталось инвестиционных возможностей, кроме американского долга. Хотя на сокращение объёмов выпуска облигаций со стороны американского казначейства, с целью поддержать баланс спроса и предложения на рынке, мы уже обращали внимание читателей в одной из предыдущих статей. После того, как у центральных банков закончатся трежерис, в ход пойдут доллары - массовая продажа долларов приведёт к падению его курса, в первую очередь по отношению к таким валютам, как швейцарский франк. Но более важным станет падение стоимости доллара по отношению к сырьевым товарам, которое запустит и может сделать необратимым процесс резкого роста мировой инфляции. Первым признаком начала этого процесса должен стать рост стоимости драгоценных металлов, который, по нашему мнению, уже начался. Пока происходящие процессы, по сути, скрыты от постороннего глаза, и сторонние наблюдатели, вроде нас с вами, могут только догадываться об их сути. Однако, когда они выйдут наружу, США столкнуться с серьёзными сложностями в финансировании госдолга, при этом запуск печатного станка, как это было в период с 2008 по 2014 годы, будет просто невозможен из-за падения доверия к финансовой системе. А между тем, Бюджетное управление Конгресса США прогнозирует рост государственного долга до $22,6 трлн. в 2020 г., а к 2026 г. он увеличится до $29,3 трлн. с нынешних $19 трлн. Собственно, времени осталось не так много, и скоро мы увидим, как именно будут разрешаться эти противоречия. Серьёзным толчком для сырьевых цен может стать массовое банкротство производителей (это касается не только, и не столько, нефти, а сырьевых товаров, в принципе). По оценкам аналитиков, общий долг 5 тысяч сырьевых компаний достиг 3,6 триллиона долларов, что вдвое больше аналогичного показателя 2008 года. Напомню, что цены всех сырьевых товаров на фоне роста курса доллара в последние два года резко снизились, что делает обслуживание таких долгов трудновыполнимой задачей. Порядка 2,1 триллионов от этой суммы находится в руках частных инвесторов, а остальные 1,5 – долг перед банками. Пока у перспектив сырьевого кризиса есть только одна по-настоящему качественная иллюстрация – это Венесуэла, однако, если ситуация будет и дальше развиваться в этом ключе, то примеров станет несоизмеримо больше. Если производители базового сырья начнут массово разоряться, а их долги переходить в разряд «плохих», то это как минимум взвинтит цены на базовые сырьевые товары, а как максимум приведёт к банкротству и системообразующих банков. Если на нефтяном рынке ситуацию теоретически можно выправить за счёт ожидающегося сговора производителей, то на остальных рынках это даже теоретически невозможно. При этом внимания им уделяется несоизмеримо меньше. А между прочим, спрос на остальные сырьевые товары не так устойчив, как на энергоносители. Всё чаще поступают данные о сокращении объёмов мировой торговли. Особое внимание здесь приковано к США и Китаю, в обеих странах обороты заметно падают. Однако это означает, что с аналогичной ситуацией сталкиваются и более мелкие экономики. Важным обстоятельством является то, что цены на сырьё уже низкие, а мировая торговля только ещё начинает сокращаться. Это означает, что переломить ситуацию в ближайшем будущем вряд ли возможно, т.к. совокупный спрос всё равно будет продолжать падать независимо ни от цены на нефть, ни от курса доллара, ни от какого-либо другого фактора. Вывод из всего сказанного следующий: падение сырьевых цен принципиально ниже существующих уровней маловероятно, хотя старт роста котировок ещё не дан, и цены могут продолжать колебаться вокруг достигнутых минимумов ещё какое-то время с некоторым дрейфом вниз, однако, по мере ухудшения ситуации, спекулятивный капитал поймёт, что реальные активы - лучшее вложение средств, и хлынет на сырьевые рынки. Парадокс в том, что рост цен в этом будет происходить при отсутствии спроса на физические поставки. Этот сценарий мы описывали, кажется, уже более года назад, пока можно с уверенностью сказать, что он стал сейчас намного более реальным, чем тогда. В конце процесса стоит существенная переоценка стоимости денег по отношению к стоимости реальных активов. Очередной раунд предварительного голосования завершился в пользу Дональда Трампа и Хилари Клинтон. Если Трамп пока является безоговорочным лидером президентской гонки среди республиканцев, то у Клинтон - вторая условная победа. Её преимущество над противником было не слишком велико сейчас, и символическим в первом раунде, зато Берни Сандерс одержал пока единственную, но зато безоговорочную победу. Джеб Буш, которого считали одним из основных претендентов на победу, потерпел третье к ряду поражение и, без каких-либо шансов на место кандидата в президенты, сошёл с дистанции. Мы продолжаем считать, что на выборах президента у Клинтон нет шансов одолеть Трампа. Реакция рынка на данные за прошедшую неделю: Вторник 16 февраля в 21-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами в декабре Покупки американских долговых обязательств резко сократились, чистые - на 29,4 млрд, общие - на 114 млрд. В условиях существенного падения объёмов мировой торговли на рынке просто может не быть достаточного количества средств, чтобы обеспечить необходимый приток капитала. Среда 17 февраля в 13-30 GMT – Индекс цен производителей за январь Индекс цен производителей оказался лучше ожиданий и оставил всего минус 0,2% в годовом выражении, а без учёта продовольствия и энергоносителей рост составил 0,6% в годовом выражении. В складывающей ситуации эти данные скорее могут настораживать, т.к. на фоне снижения цен производителей в Китае и других странах могут указывать на возможное ускорение долларовой инфляции. Среда 17 февраля в 19-00 GMT – Публикация итогового протокола заседания ФРС Никаких новых вводных не последовало, у ФРС нет чёткого представления о проводимой политике. Пятница 19 февраля в 13-30 GMT – Индекс потребительских цен за январь Динамика потребительских цен также оказалась выше прогнозов и составила 1,4% в годовом выражении, а без учёта продовольствия и энергоносителей - 2,2%. На фоне повышения ставок - тенденция явно нездоровая. Далее нужно внимательно следить за показателем, т.к. рост цен может выйти из-под контроля, а на фоне возможного замедления экономики вообще быть убийственным. Данные, на которые следует обратить внимание на текущей неделе: Пятница 26 февраля в 13-30 GMT – Рост ВВП за четвёртый квартал, второй пересчёт Первый подсчёт показал рост ВВП всего на 0,7%, посмотрим насколько он будет пересмотрен. 2. Перманентный экономический кризис в Европе Главным событием европейской политики на прошедшей неделе безусловно стал саммит, где решался вопрос об уступках Великобритании с целью сохранения её в составе ЕС. Стороны смогли договориться, как выразилась канцлер ФРГ Ангела Меркель - им удалось «удовлетворить» Великобританию (цитата по Евроньюз). Оговорка явно по Фрейду, видимо главной функцией в политике канцлера стало «удовлетворять» оппонентов: то Великобританию, то США, то Турцию, то беженцев, то ещё кого-то. Такая политика, безусловно, не нравится не только немцам, но и немецкой политической элите, и, судя по изменению тональности мировых СМИ по отношению к Меркель, против неё началась большая политическая игра, скорее всего, политическую карьеру фрау-канцлер можно считать завершённой. Скорее всего, она скоро получит тёплое пенсионное место в европейских структурах, МВФ или ООН. Соглашение же с Великобританией предполагает, что её нельзя будет принуждать к более тесной интеграции с ЕС, она никогда не войдёт в зону евро, её парламент сможет блокировать действие европейских директив на своей территории, также значительные послабления получены Великобританией в вопросе выплаты пособий трудовым мигрантам из других стран ЕС, ну, и так по мелочи... Собственно, всё это ещё предстоит внести во все документы самого ЕС, которые подписывались всеми странами. Данное соглашение создаёт опасный прецедент - когда одна страна может получить какие-то эксклюзивные льготы, это означает, что подобного отношения теперь могут требовать и другие страны. Самое смешное в этой истории то, что референдум то всё равно пройдёт, датой его проведения назначено 23 июня – не самая лучшая дата для Германии. Всё, что ЕС и, в частности, Германия получили взамен уступок, это обязательства Кемерона агитировать граждан за то, чтобы остаться в ЕС. Этого явно недостаточно для получения перечисленных уступок, скорее всего, взамен ему пришлось выдать некоторые гарантии результатов референдума, однако Кемерону не привыкать фальсифицировать результаты голосования (мы имеем в виду референдум о независимости Шотландии). Ещё одним важным для Европы направлением являются дальнейшие шаги регулятора относительно корректировки денежно-кредитной политики. Напомню, что не так давно ЕЦБ снизил депозитную ставку до минус 0,3%, что позволило расширить перечень бумаг, которые можно выкупать в рамках программы количественного смягчения. Однако, рынок довольно быстро скорректировал рыночные условия, и количество бумаг, несоответствующих правилам программы выкупа активов, снова выросло. Мы ещё в начале действия этой программы предупреждали, что ЕЦБ будет постоянно испытывать проблемы с наличием на рынке достаточного количества подходящих для выкупа бумаг, что фактически и происходит на протяжении всего периода действия программы количественного смягчения. На основе анализа сложившейся ситуации большинство аналитиков сходится во мнении, что ЕЦБ на очередном заседании в марте снова понизит депозитную ставку на 0,1% до минус 0,4%. Однако у данного решения есть и серьёзный противовес в лице центрального банка Германии, глава которого считает, что количественное смягчение больше не требуется. Безусловно, ЦБ Германии имеет серьёзное влияние на ЕЦБ, однако не решающее. Это означает, что на ближайшем заседании он, скорее всего, останется в меньшинстве. Гораздо важнее сам факт подобного мнения главы немецкого регулятора. Это означает, что он не видит на горизонте проблем устойчивости немецких банков, в частности, Дойче Банка, о проблемах в балансе которого много говорится в последнее время. Либо считает, что количественное смягчение только усугубляет ситуацию. Если вспомнить 2008 год, то возможный крах Дойче Банка приведёт к прямо противоположным последствиям для рынков, чем крах Леман Брозерс. В случае этого события, сырьевые активы, скорее всего, резко вырастут, хотя акции, так же, как и в 2008 году упадут, рост доходностей будут всеми силами сдерживать регуляторы. Собственно, сегодня очень многие сходятся во мнении, что ключи к преодолению текущей сложной ситуации находятся в руках ФРС, которая должна действовать через увеличение стоимости сырьевых активов за счёт падения курса доллара. Реакция рынка на данные за прошедшую неделю: Вторник 16 февраля в 09-30 GMT – Индекс цен производителей и индекс потребительских цен в Великобритании за январь Индекс цен производителей в годовом выражении показал нулевую динамику, индекс потребительских цен вырос на 0,3% в годовом выражении, без учёта нефти и продуктов на 1,2%. Четверг 18 февраля в 12-30 GMT – Публикация отчёта о заседании ЕЦБ Основные ожидания по-прежнему связаны с мартовским заседанием. Данные, на которые следует обратить внимание на текущей неделе: Вторник 23 февраля в 07-00 GMT – ВВП Германии за 4-й квартал На фоне растущего потока мигрантов ВВП Германии рос быстрее обычного. Четверг 25 февраля в 10-00 GMT – Индекс потребительских цен ЕС за январь Именно рост потребительских цен рассматривается ЕЦБ в качестве основного показателя при планировании денежно-кредитной политики. Пятница 26 февраля в 07-45 GMT – ВВП Франции за 4-й квартал второй пересчёт Предыдущий подсчёт показывал рост на 1,3% в годовом выражении, в Европе, в отличие от США, первоначальные подсчёты редко отличаются от последующих. Пятница 26 февраля в 13-00 GMT – Индекс потребительских цен в Германии прогноза за февраль На основании в том числе этих данных, ЕЦБ будет принимать ожидающиеся изменения в денежно-кредитную политику. 3. Состояние экономики развивающихся стран За последнее время много говорилось об экономических проблемах Китая, однако, кроме незначительного падения показателей внешней торговли и снижения цен производителей, которое главным образом объяснялось сокращением затрат и избытком производственных мощностей, ничего не указывало на какие-либо экономические трудности. Однако ситуация в мировой экономике всё больше осложняется, и эти проблемы рано или поздно должны были сказаться и на китайской экономике. Вышедшие данные за январь, всё по тем же направлениям, оказались намного хуже обычных значений. Так, экспорт в годовом выражении сократился на 11,2%, импорт - на 18,8%. Положительное сальдо внешней торговли продолжает оставаться на рекордных уровнях: за январь оно составило 63,3 млрд. долларов. Конечно, снижение импорта отчасти можно объяснить снижением цен на углеводородное сырьё, достижением предельных запасов углеводородов и снижением темпа накопления этих запасов. Однако столь значительное сокращение экспорта ничем иным, кроме падения оборотов международной торговли, объяснить уже нельзя. Внешнеторговые обороты падают по всему миру, падение показателей Китая указывает на ещё более большие проблемы у его торговых партнёров: США, других стран региона Юго-восточной Азии и Латинской Америки. Главным двигателем этого процесса, безусловно, является не Китай, однако негативные тенденции способны оказать на него катастрофическое воздействие. Итак, избыточные производственные мощности могут в итоге оказаться попросту невостребованными. На наличие этой проблемы продолжает указывать падение цен производителей, которое продолжается уже порядка двух лет. На возможное достижение экономическими проблемами критической массы указывает резкий рост совокупного долга Китая на 500 млрд. долларов всего за январь. Цифра настолько огромна, что в неё просто не верится, однако она подтверждается данными о размерах новых кредитов, которые так же резко выросли. На этом фоне потребительская инфляция в размере 1,8% в годовом выражении выглядит, как насмешка. Пока совокупность цифр выглядит очень странно - она может указывать либо на какие-то нестыковки в отчётности, либо на выход наружу ранее скрытых проблем. Если это действительно так, то накроет этими проблемами далеко не только Китай - накроет всех. 4. Перманентный политический кризис на Ближнем Востоке Очередные теракты в Турции уже совсем иначе освещаются мировыми СМИ, чем прежние. Если раньше, кроме нас, никто не говорил о возможной причастности к происходящим в Турции терактам турецких властей, то теперь российские СМИ говорят об этом во весь голос, мировые - иносказательно, но также указывают на причастность властей к совершению терактов в собственной стране с целью оправдания своих политических и военных авантюр. Однако, именно один из последних терактов представляет особый интерес для изучения, по информации СМИ в нём погибли 22 лётчика турецких ВВС. Если предположить, что за этим терактом стоят власти Турции, то уничтожение 22-х самых дорогих (а подготовка лётчика - самая дорогая среди всех военных специальностей) специалистов выглядит, мягко говоря, странно. Однако тот факт, что ни сами турецкие власти, ни поддерживающие их СМИ до сих пор не указали на это обстоятельство, как на доказательство своей непричастности, сам по себе настораживает. Если за терактом действительно стоят власти Турции, то это подчёркивает их полную глупость и некомпетентность. Однако в тоже время оставляет небольшую вероятность, что именно этот теракт мог совершить террорист-одиночка по мотивам кровной мести, т.к. турецкие ВВС без разбора бомбят в первую очередь гражданское население курдских районов как на своей территории, так и на территории Ирака. Переговоры производителей нефти о заморозке добычи на уровне января в целом ведутся успешно. По заявлению главы Минэнерго РФ г-на Новака соглашение поддерживают производители примерно 75% экспортируемой на международный рынок нефти. Иран так же положительно оценивает это соглашение, однако пока не готов к нему присоединиться. По заявлению того же Новака, ожидаемый срок завершения переговоров - 01 марта. Если соглашение всё-таки будет подписано, то оно не приведёт к немедленному исправлению баланса спроса и предложения на рынке, однако сам факт его достижения может ощутимо поднять уровень цен. Сами участники соглашения ожидают, что, благодаря ему реальный баланс спроса и предложения улучшится не ранее второй половины 2016 года. Однако это не отменяет вероятности инфляционного роста нефтяных котировок, подписанное соглашение может стать серьёзным катализатором этого процесса. РОССИЯ Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России. На прошедшей неделе пришло сообщение о том, что РФ наконец-то подала иск к Украине о возврате трёхмиллиардного долга. Однако один из участников ток-шоу в прямом эфире канала Россия 1 краем слова обмолвился, что: во-первых, данный иск готовила та же юридическая фирма, которая проиграла дело ЮКОСа; во-вторых, у нас не было необходимости подавать иск непосредственно к Украине, т.к. размещался кредит у ирландского оператора, который, собственно, и должен решать все проблемы по урегулированию долга. Данный вопрос, естественно, закрыт для изучения рядовыми гражданами, т.к. требует серьёзных профессиональных знаний, однако если высказанные утверждения соответствуют действительности, то вопросы к профпригодности должностных лиц российского правительства не только не снимаются, а удваиваются. Что позволяет лишний раз поставить вопрос о законодательном запрете на выделение внешних кредитов, особенно в контексте управления ранее выданными кредитами. В частности, списав долг Монголии, мы теперь вынуждены оказаться в положении просящего по вопросу строительства трёх гидроэлектростанций на главном притоке озера Байкал, которые собирается построить Монголия на своей территории, но тем самым ограничив на длительный промежуток времени объём стока и рискуя нарушить и без того хрупкую экологию озера, которое находится, между прочим, под охраной ЮНЕСКО. Или взять хотя бы списанный долг Кубы в 30 млрд долларов - что мы получили взамен? Ничего, кроме заверения в вечной дружбе. Хотя можно было бы говорить о получении в качестве компенсации эксклюзивного права российских компаний на строительство и управление отелями. Сейчас, когда Ближний Восток неспокоен, Куба могла бы стать заменой массовому пляжному отдыху в Турции и Египте, а благодаря снятию санкций со стороны США эти отели рано или поздно могли бы быть заполнены не только российским туристами, т.о. заставив экономику США работать на нашу. Таких примеров можно привести ещё массу: когда, списывая долги - мы ничего не получаем взамен. Как мы и ожидали, при росте нефтяных котировок Банк России предпринял шаги, ограничивающие укрепление рубля. В частности, он повысил ставки по валютному РЕПО и за счёт уменьшения его объёмов изъял с рынка порядка 700 миллионов долларов. Данные обстоятельства подтверждают наше предположение о том, что ЦБ РФ будет ограничивать укрепление рубля. Дальнейшая динамика курса по-прежнему главным образом зависит от динамики стоимости нефти, с поправкой на политику ЦБ РФ. Приглашаю Вас посетить мои авторские вебинары: 29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации» 14 марта в 15-00 «Битва за рынок: доллар vs рубль» Регистрация по ссылке: http://vlsgroup.ru/events Денис Стукалов, аналитик «ВЛС Инвест»

|