Всё больше данных подтверждает начало новой рецессии в США, а президентские выборы приближаются к «супервторнику». Нефтяная отрасль всё ближе подбирается к массовым дефолтам, а банки скрывают реальные объёмы таких кредитов, аналогично как они скрывали масштабы своих вложений и производные от американского рынка недвижимости на пороге кризиса 2008 года. Изменение вектора политики ЕС всё более заметно, так, например, Европарламент потребовал ввести санкции в адрес Саудовской Аравии за проводимую военную кампанию в Йемене - доселе неслыханная дерзость.

1.Перспективы развития госфинансов США

По мере нарастания кризиса в отрасли добычи сланцевых углеводородов становятся известны некоторые особенности отношений компаний отрасли с банками. Оказывается, предприятия отрасли имеют право на получение в американских банках некоторых сумм кредитной поддержки, о которых договаривались задолго до обвала нефтяных котировок. Учитывая, что большинство компаний находятся фактически на грани банкротства, банки вообще не хотят выполнять взятые на себя обязательства. При этом банки постепенно начали создавать резервы на покрытие «плохих» долгов нефтяников, однако размеры резервов пока намного меньше размеров предполагаемых «плохих» кредитов. Если нефтяным компаниям всё же удастся получить законтрактованные ранее суммы, то основная нагрузка при их банкротстве ляжет непосредственно на банки, т.к. полученные деньги всё равно не смогут спасти нефтепроизводителей, а пойдут на погашение текущих обязательств и лишь слегка отсрочат наступление часа Х, когда продолжать операционную деятельность далее станет уже невозможно.

Все угрозы американских сланцевиков быстро нарастить добычу за счёт средств, вырученных от продажи фьючерсов, в случае роста цен, со временем выглядят всё более нереалистично. Т.к. использование средств от проданных фьючерсов на новое бурение возможно только при отсутствии просроченной задолженности, в противном случае вырученные средства пойдут на выплаты по старым долгам, а на новое бурение их уже не хватит. При этом объём добычи нефти в США, после некоторого перерыва, снова стал снижаться и уже вплотную подошёл к минимумам прошлого года. По совокупности обстоятельств можно сделать уверенный вывод о том, что, даже в случае сговора производителей, цена нефти не вырастет настолько, чтобы отрасль добычи сланцевой нефти в США могла быстро возродиться.

На ожидающуюся рецессию в США указывает так же показатель динамики корпоративной прибыли, которая сокращается два последних квартала. После аналогичной динамики, рецессия наступала в 81% случаев за последние 115 лет. В своих статьях мы не раз обращали внимание читателей на увеличение числа признаков замедления американской экономки. Динамика корпоративной прибыли - ещё одно доказательство этих ожиданий. Эта информация лишь дополняет всё новые данные о сокращении объёмов мировой торговли.

По данным Голландского бюро экономической статистики, в 2015 году она сократилась на 13,8% в долларовом выражении. Эту ситуацию можно объяснять, чем угодно, включая падение стоимости сырьевых товаров, однако одно обстоятельство остаётся неоспоримым – для обслуживания меньших оборотов требуется пропорционально меньшая денежная масса, при условии сохранения скорости оборачиваемости капитала.

Вывод - здесь возможны два варианта: либо оборачиваемость существенно замедлится, что гарантирует мировую рецессию; либо избыточная денежная масса окажется на товарном рынке, что гарантирует гиперинфляцию в долларовом выражении. В реальности оба процесса, скорее всего, будут иметь место, а это означает, что гасить проблемы за счёт количественного смягчения больше не получится. Попытка сделать это - создаст крен в пользу гиперинфляции.

Очередной тур предварительных выборов в демократической партии снова принёс победу Клинтон, теперь она лидирует со счётом 3:1. Победа Клинтон на предварительных выборах означает практически неминуемую победу Трампа на президентских. Не всё, но многое решится уже в этот вторник.

Реакция рынка на данные за прошедшую неделю:

Пятница 26 февраля в 13-30 GMT – Рост ВВП за четвёртый квартал, второй пересчёт

Второй пересчёт оказался лучше первого и показал рост ВВП на 1%. Пока это не имеет особого значения, т.к. это всё ещё данные четвёртого квартала, а ключевую роль для планирования дальнейшей денежно-кредитной политики будут иметь данные за первый квартал, которые поступят в апреле.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 04 марта в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях за февраль;

Безработица за февраль;

Коэффициент участия населения в рабочей силе за февраль

В предыдущем месяце было опубликовано довольно странное сочетание этих показателей, когда безработица сокращалась при снижении темпа создания рабочих мест и росте коэффициента участия. Мы писали об этом в соответствующей статье. Теперь следует обратить особое внимание на динамику совокупности показателей.

Пятница 04 марта в 13-30 GMT – Торговый баланс за январь

Учитывая сокращение объёмов мировой торговли, показатели США выглядят особенно удручающе, когда объём физического экспорта сокращается, а объём физического импорта растёт, причём размер отрицательного сальдо, за счёт укрепления курса доллара, сохраняется на стабильном уровне. Это является миной замедленного действия для роста экономики США.

2. Перманентный экономический кризис в Европе

Настроения в Европе в отношении американской политики на Ближнем Востоке, под давлением миграционного кризиса, всё больше меняются. Понимая это, даже такой марионеточный орган как Европарламент принял резолюцию, осуждающую обстрел мирных жителей в Йемене со стороны Саудовской Аравии, и призвал власти Европейского союза ввести эмбарго на поставки оружия Эр-Рияду. Вряд ли большинство депутатов Европарламента действительно волнует судьба гражданского населения в Йемене, тем более они понимают, что власти стран ЕС вовсе не обязаны принимать во внимание этот призыв.

Однако депутаты Европарламента, как настоящие политиканы (те, кто живёт сиюминутными тенденциями в политике) правильно уловили тренд, сформировавшийся в европейском обществе: «Тот, кто будет поддерживать американскую политику, и тем самым стимулировать поток беженцев, будет сметён протестным голосованием на следующих выборах». Такая судьба совершенно точно постигнет действующего немецкого канцлера и французского президента, этих уже ни что не спасёт, а вот евродепутаты, принимая столь безобидный документ, пытаются прокатиться на формирующейся тенденции в обществе, сами практически ничем не рискуя. Вот, что я бы назвал виртуозной политической проституцией!

Выше мы говорили о вопросах кредитования американскими банками нефтяной отрасли. Их вложения оцениваются экспертами примерно в 123 млрд долларов. Вложения же европейских банков оцениваются в 200 млрд. При этом и те, и другие скрывают истинный масштаб проблемы так же, как это было на пороге ипотечного кризиса 2008 года. Учитывая нездоровый ажиотаж, сложившийся вокруг баланса Дойче Банка, всё это грозит масштабным банковским кризисом во всём мире, правда, инструментов для его купирования у регуляторов, как это было в 2008 году, сейчас практически не осталось. Единственным вариантом достойного выхода из ситуации является гиперинфляция. Пойдут ли регуляторы на такой шаг, который чреват масштабными социальными протестами и потрясениями, большой вопрос.

На этом фоне Дойче Банк отметился классическим приёмом инвестиционных институтов. В одной из предыдущих статей мы писали, что Венесуэла планирует продавать золото посредством золотых свопов через Дойче Банк. Учитывая, что Венесуэла произвела очередной платёж, можно сделать вывод, что процесс запущен. Теперь Дойче Банку нужно избавиться от полученного золота, но сделать это нужно по более привлекательной цене. Для этого банк выпустил рекомендацию об оправданности покупки золота в свой инвестиционный портфель, хотя осторожно вскользь упомянул, что цены ещё могут снижаться. Это ни что иное, как попытка манипулировать рынком, понимая, что под влиянием массовой продажи венесуэльского золота рынок ждёт неминуемая коррекция.

По совокупности описанных обстоятельств можно сделать вывод, что на рынке золота будет формироваться довольно длительная коррекция. Масштабный рост стоимости актива может начаться только поле того, как венесуэльское золото закончится. Продаже золота может помешать также существенный и быстрый рост нефтяных котировок, однако, это маловероятно - долгосрочное повышение нефти, выше 50 долларов за баррель, пока не выгодно основным производителям.

Реакция рынка на данные за прошедшую неделю:

Вторник 23 февраля в 07-00 GMT – ВВП Германии за 4-й квартал

Европейские показатели редко пересчитываются, поэтому ВВП остался на уровне первоначальных подсчётов и вырос на 1,3% в годовом выражении.

Четверг 25 февраля в 10-00 GMT – Индекс потребительских цен ЕС за январь

Потребительские цены в годовом выражении выросли меньше, чем ожидалось, всего на 0,3%, без учёта продовольствия и энергоносителей показатель остался на прежнем уровне - в 1,0%.

Пятница 26 февраля в 07-45 GMT – ВВП Франции за 4-й квартал второй пересчёт

Второй пересчёт показал лучший показатель, оказалось, что ВВП Франции за четвёртый квартал вырос на 1,4% в годовом выражении.

Пятница 26 февраля в 13-00 GMT – Индекс потребительских цен в Германии прогноза за февраль

Данные оказались очень плохими: прогноз показал, что потребительские цены в Германии за февраль не выросли в годовом выражении, а без учёта продовольствия и энергоносителей, вообще, сократились на 0,2% в годовом выражении. Эти данные указывают на неспособность ЕЦБ разогнать инфляцию в еврозоне.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 29 февраля в 10-00 GMT – Индекс потребительских цен ЕС, прогноз за февраль

На фоне немецких данных, следует также ожидать ухудшения показателей.

Вторник 01 марта в 10-00 GMT – Безработица в ЕС за январь

Ожидается показатель на уровне 10,4% - он постепенно сокращался в последние годы - однако темпы роста занятости остаются явно недостаточными.

Среда 02 марта в 10-00 GMT – Индекс цен производителей ЕС за январь

Ожидается падение на 2,9% в годовом выражении.

3. Состояние экономики развивающихся стран

Значимых событий, описание которых необходимо в данном разделе, за прошедшую неделю не произошло.

4. Перманентный политический кризис на Ближнем Востоке

Перемирие в Сирии вроде как установлено, однако в адрес России уже начали поступать первые обвинения в его нарушении. Естественно, аналогичный поток идёт и в адрес оппозиции. Пока ситуация также не заслуживает отдельного рассмотрения.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Россия неоднократно заявляла о желании сделать рубль региональной валютой и предпринимала для этого некоторые меры. Сегодня можно сказать, что пусть и не слишком быстро, но доля расчётов в рублях с соседними государствами-членами Евразийского экономического союза растёт. По заявлению главы Евразийского банка развития, доля рублёвых расчётов внутри ЕАЭС достигла в 2015 году 69,6%. Планомерная политика, направленная на расчеты с партнёрами в рублях, либо национальных валютах, должна продолжаться. Это необходимо, чтобы ограничить возможности санкционного и экономического давления, а также добиться более тесных экономических взаимоотношений с ближайшими соседями. Чем больше международных расчётов будет осуществляться в российских рублях, тем более устойчивой будет наша национальная валюта.

Давление России на Турцию постепенно возрастает. На прошедшей неделе появилось сообщение, что Газпром существенно сократил объёмы поставок газа в Турцию. По неофициальной информации, причина таких действий российской стороны связана с возникновением задолженности частных турецких компаний из-за отмены действия скидки в 10,25%, которая была введена с января 2015 года и была связанна с намерением реализовать проект газопровода «Турецкий поток». На текущий момент явной перспективы реализации данного проекта не просматривается, равно как и проекта строительства атомной станции в Турции. Естественно, что все преференции, привязанные к данным проектам, должны быть отменены.

Однако, возникает ставший уже традиционным вопрос о том, кто будет отвечать за понесённые страной потери. Вернуть полученную Турцией скидку на газ и средства уже вложенные в строительство атомной станции, естественно, не удастся, что неминуемо формирует очередные претензии к экономической и международной политике властей, которая напрочь лишена стратегического планирования и не учитывает ни экономических, ни политических рисков. Выходит, что в России либо нет институтов, отвечающих за данное направление, либо они работают неэффективно, но почему-то не несут за это никакой ответственности. Средства, которые были потеряны таким образом, принадлежат народу и должны быть ему возвращены, как минимум, за счёт заработной платы и имущества соответствующих должностных лиц.

Что касается ожидаемой динамики валютного курса, то в этом отношении сохраняются прежние оценки.

Приглашаю Вас посетить мои авторские вебинары:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

14 марта в 15-00 «Битва за рынок: доллар vs рубль»

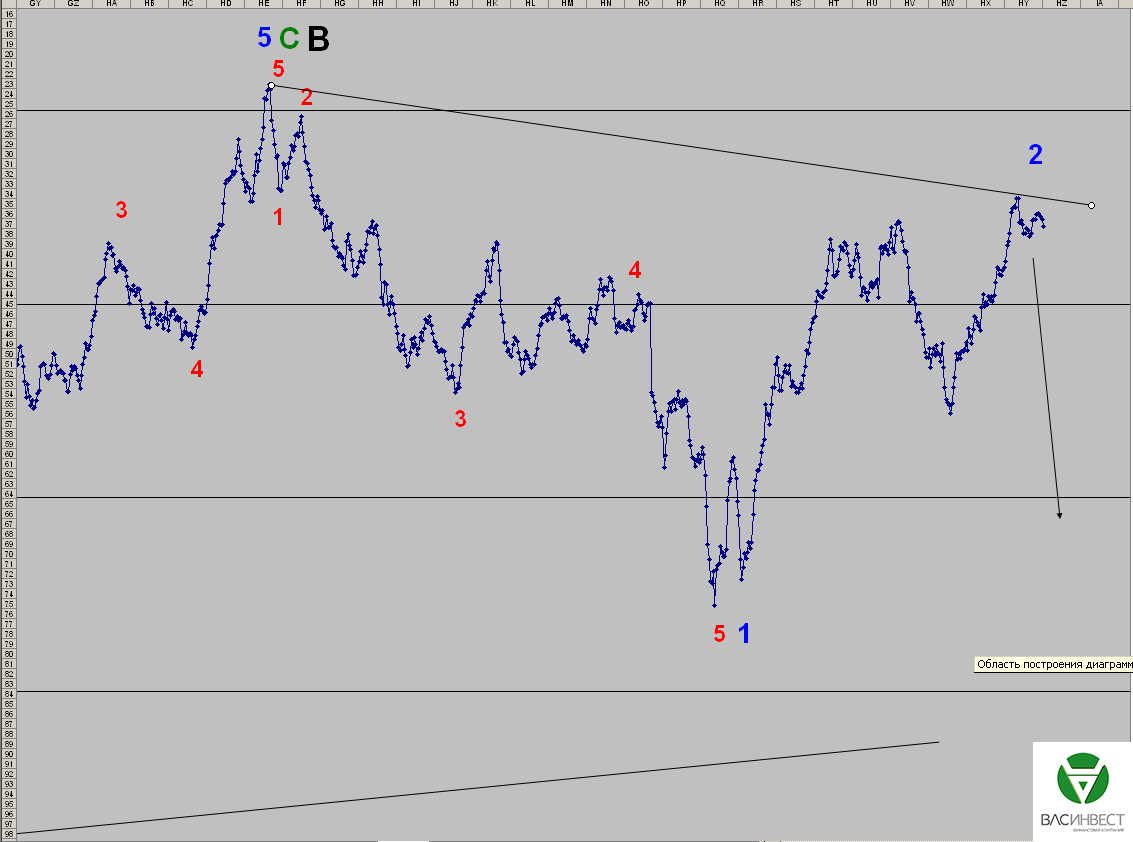

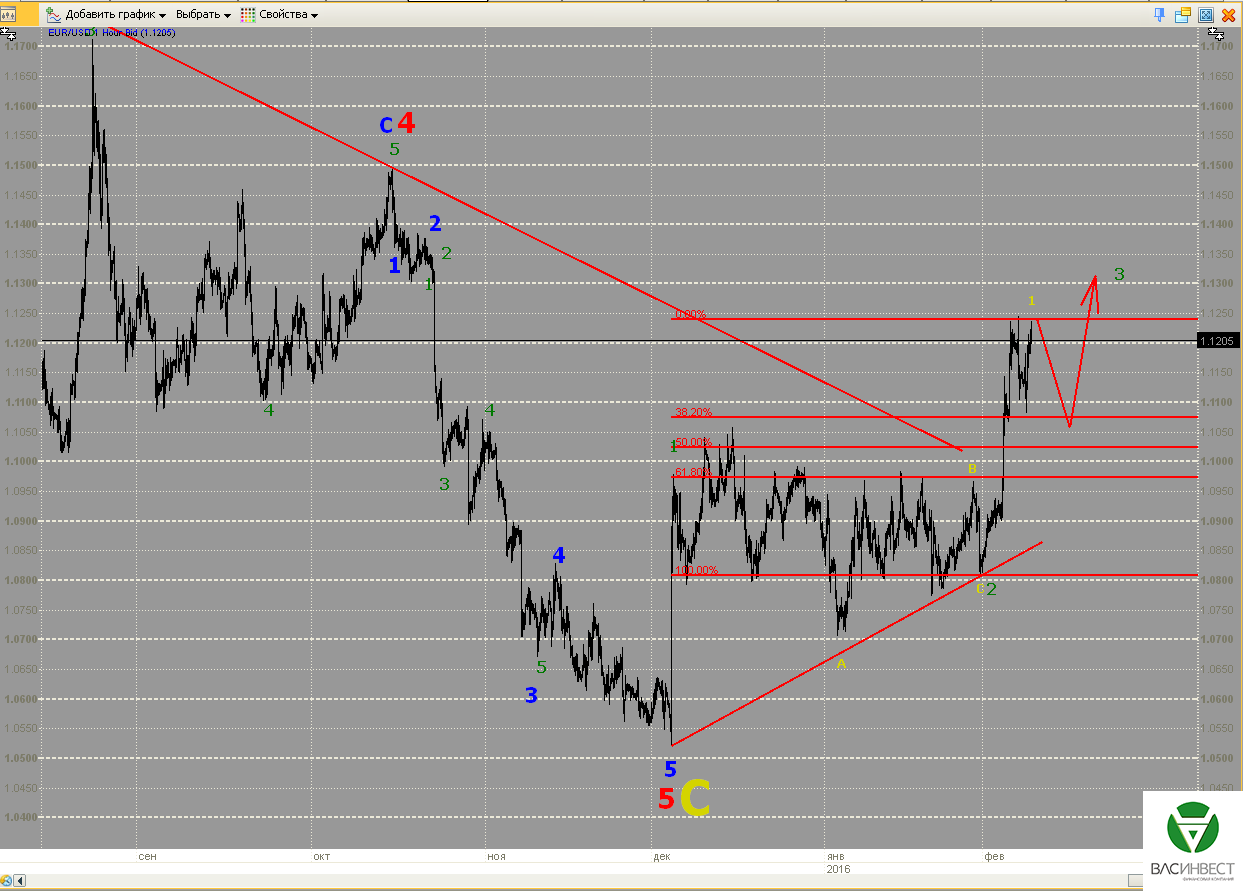

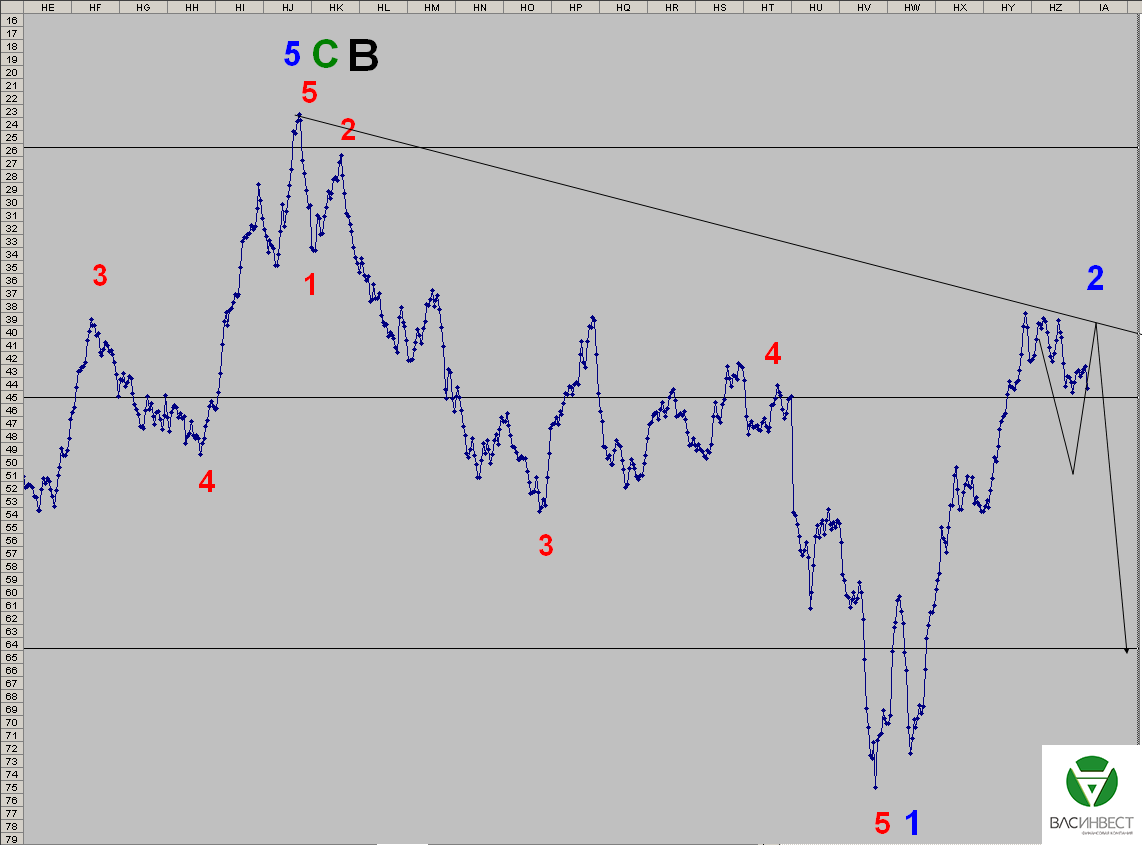

Пробитие верхней сигнальной линии оставляет шансы на продолжение восходящего тренда, однако, по мере задержки этого события, растёт вероятность перехода к сценарию формирования сужающегося треугольника в 4-й красной волне. Это означает, что к настоящему моменту сложились волны А, В и С этого треугольника. Выход из него будет вниз, только после его окончания можно будет говорить об окончании нисходящего тренда.

Фунт

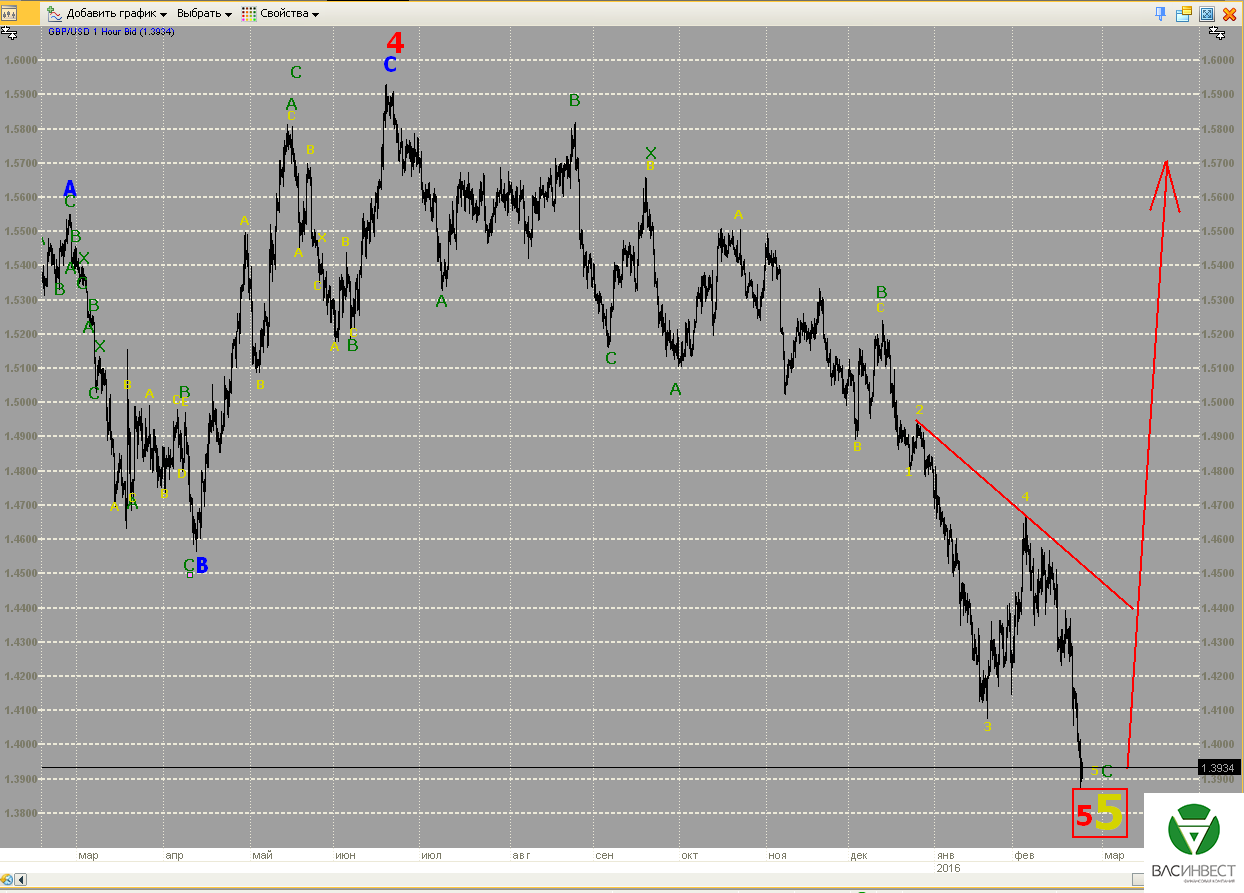

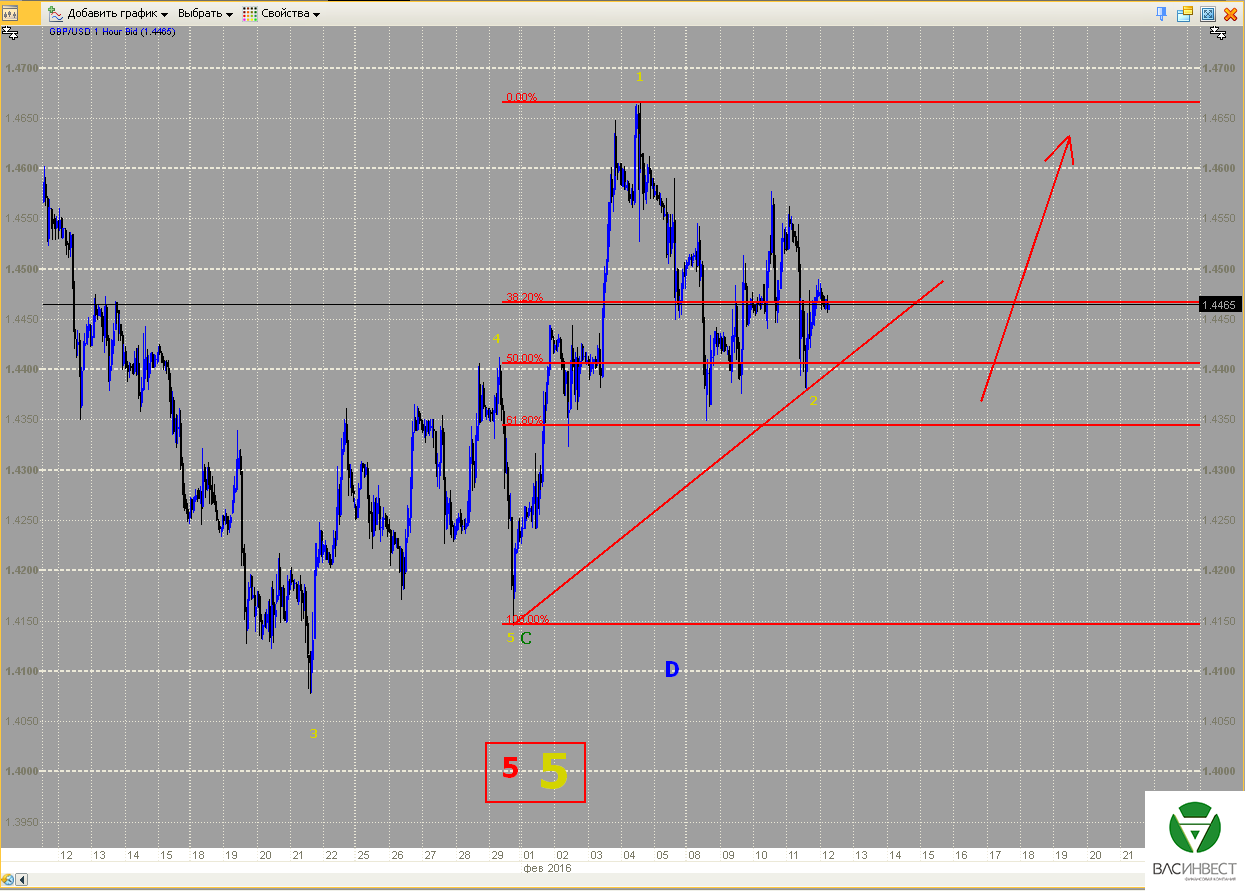

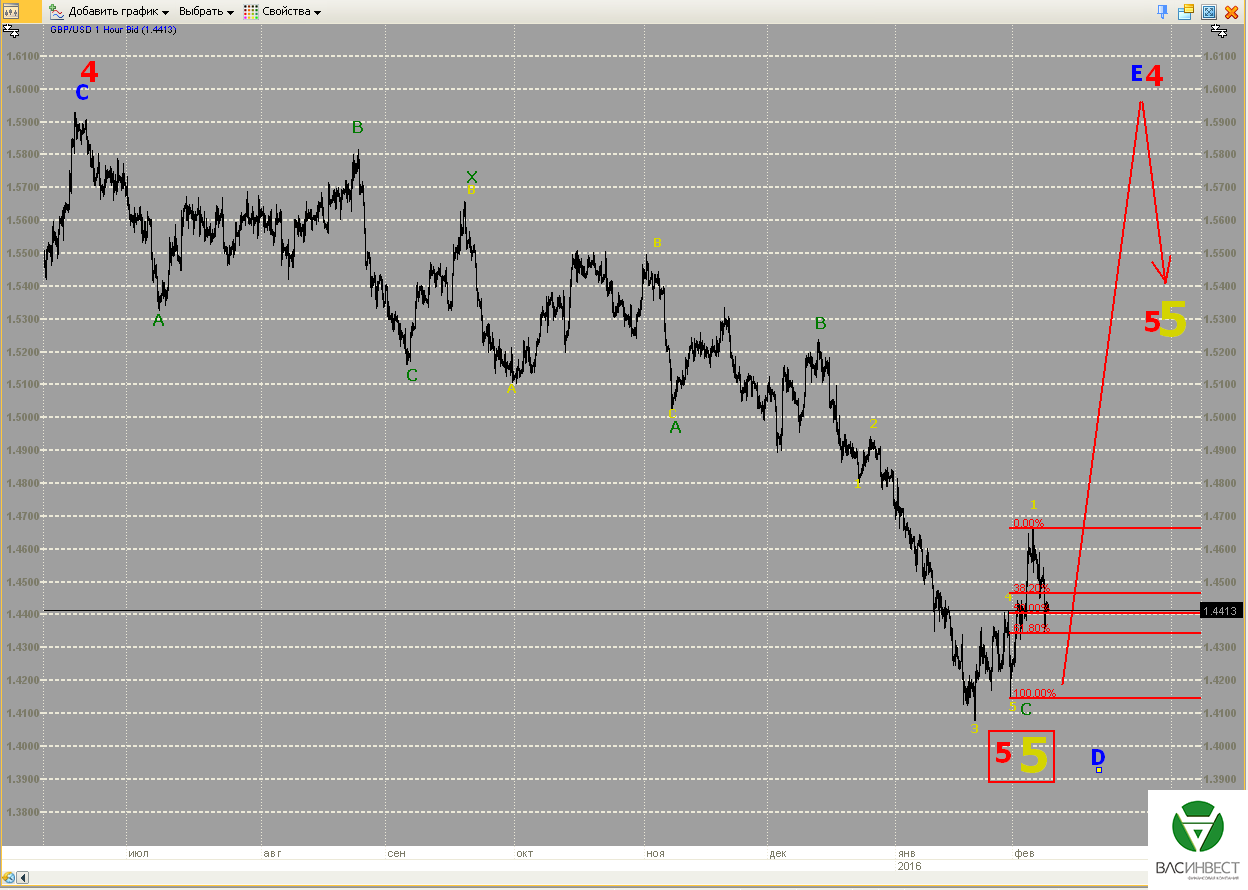

Глубина текущего падения практически исключает вероятность формирования расширяющегося треугольника в составе 4-й красной волны. Это означает, что 4-я красная волна завершена, и сейчас мы находимся в процессе формирования 5-й красной волны, которая является завершающей для всей нисходящей тенденции. Порядок волн нисходящей тенденции, с июня 2015 года по настоящее время, должен быть повышен на один уровень относительно представленной разметки.

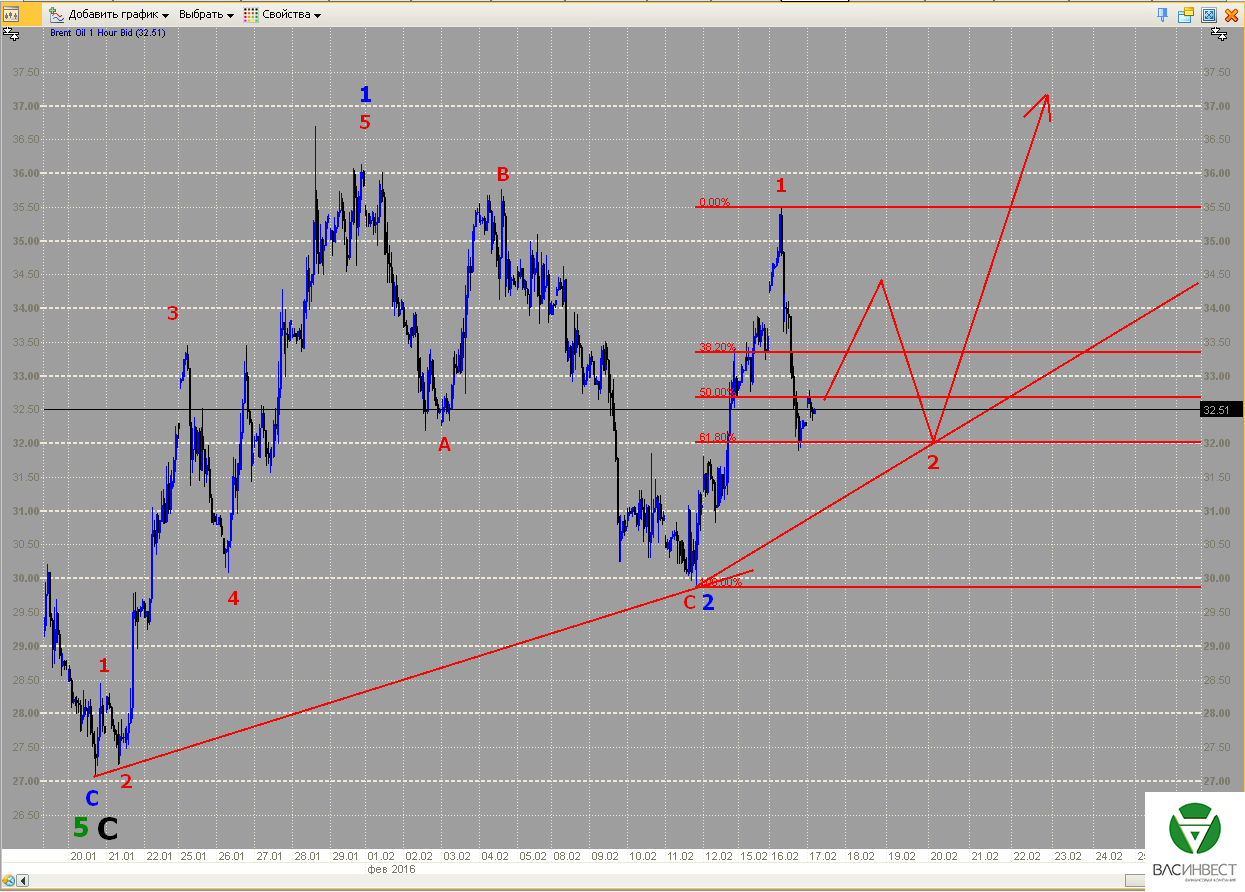

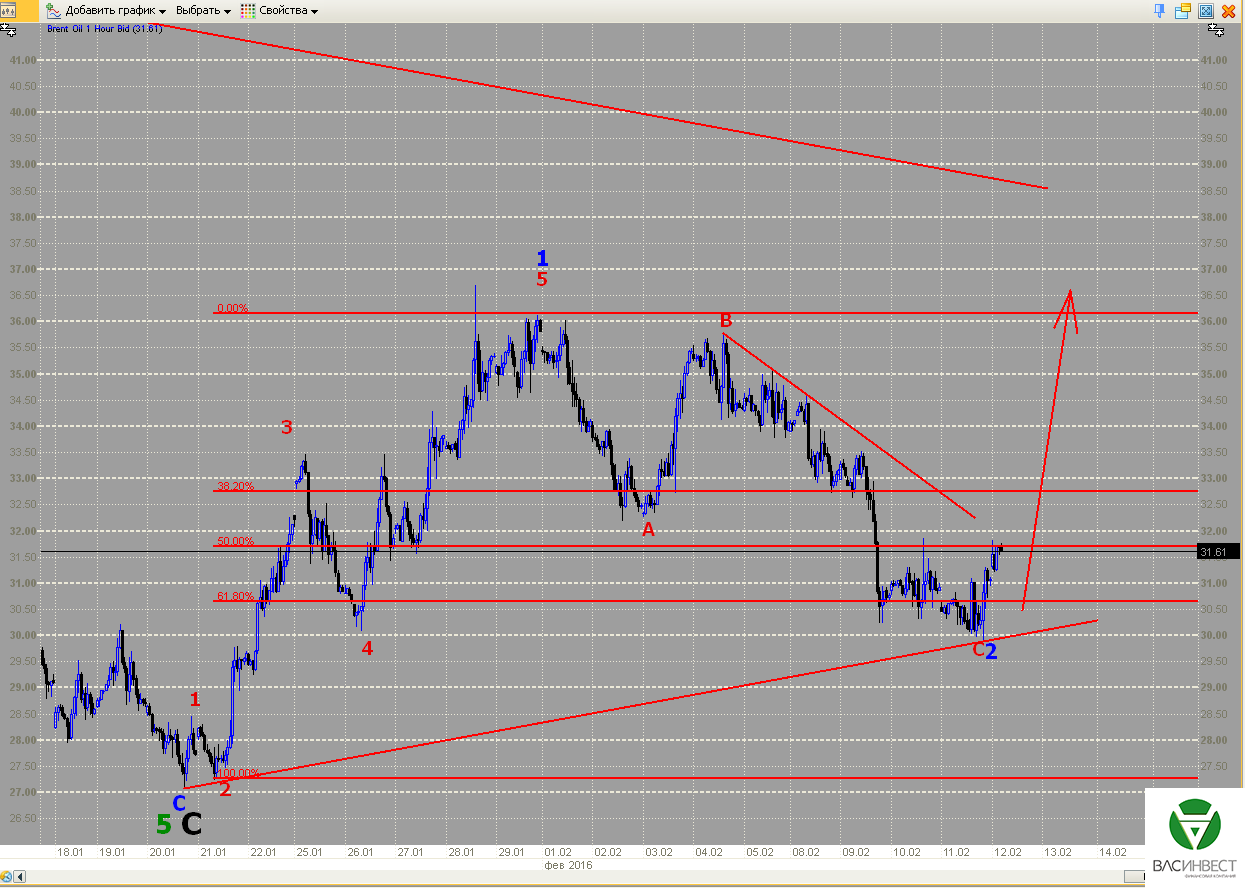

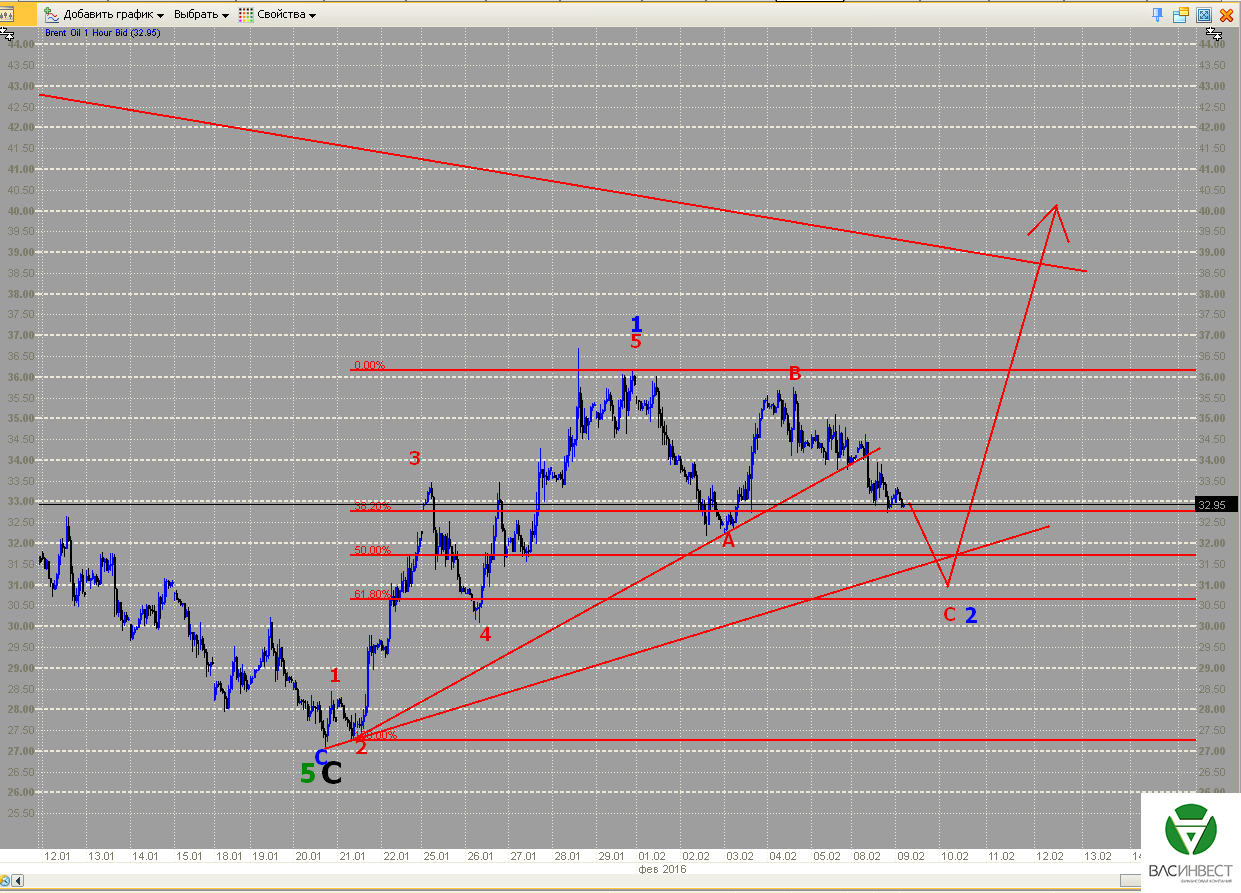

Нефть

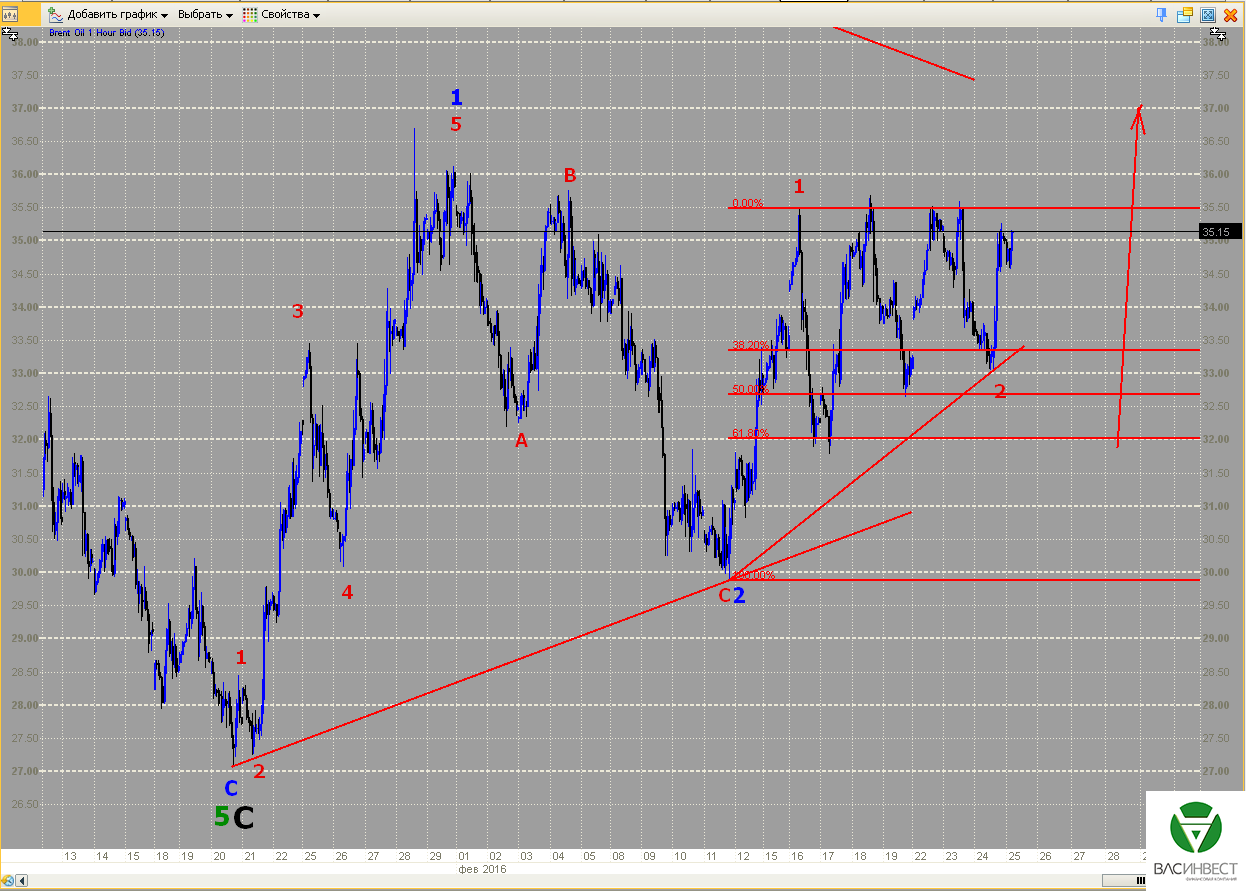

Развитие событий по-прежнему имеет два варианта объяснения. Либо мы находимся в процессе формирования второй красной волны, и цена уйдёт вверх без обновления нижней сигнальной линии. Либо продолжается формирование синей волны 2 - тогда мы находимся в процессе формирования волны В в её составе, и для продолжения восходящего тренда необходимо обновить нижнюю сигнальную линию.

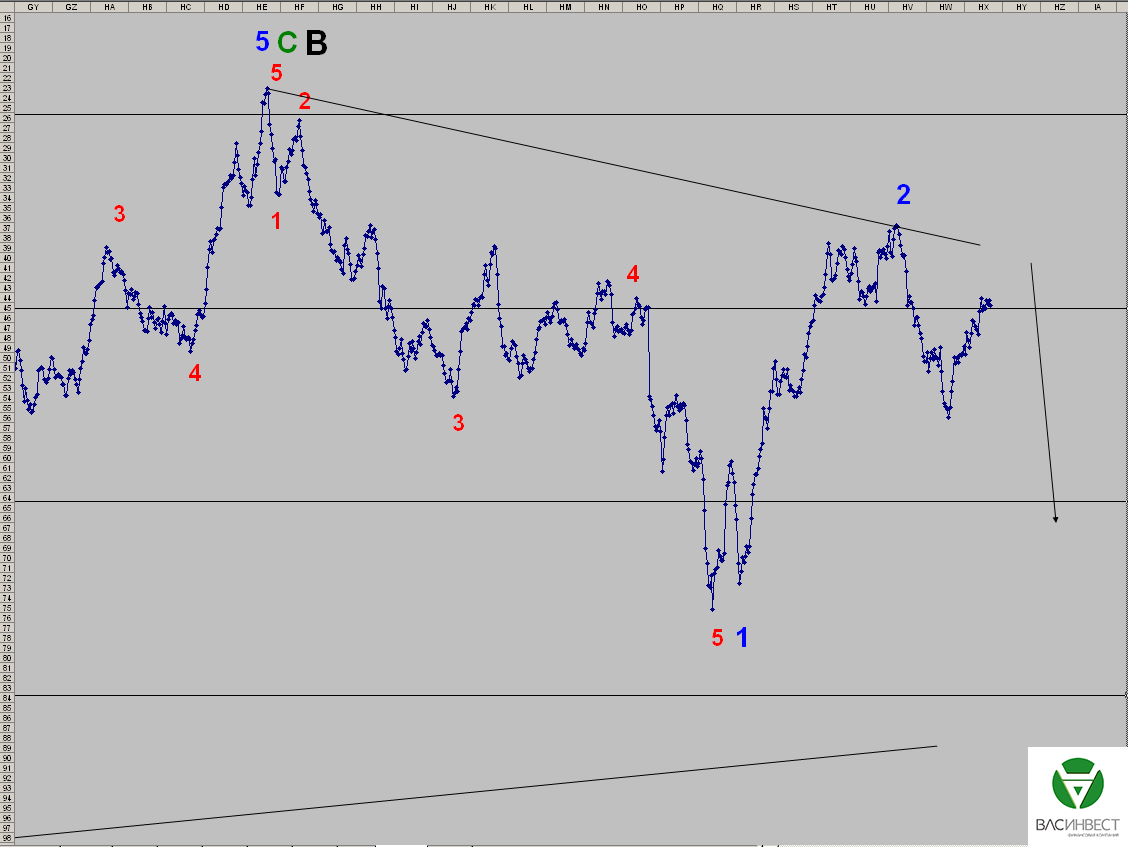

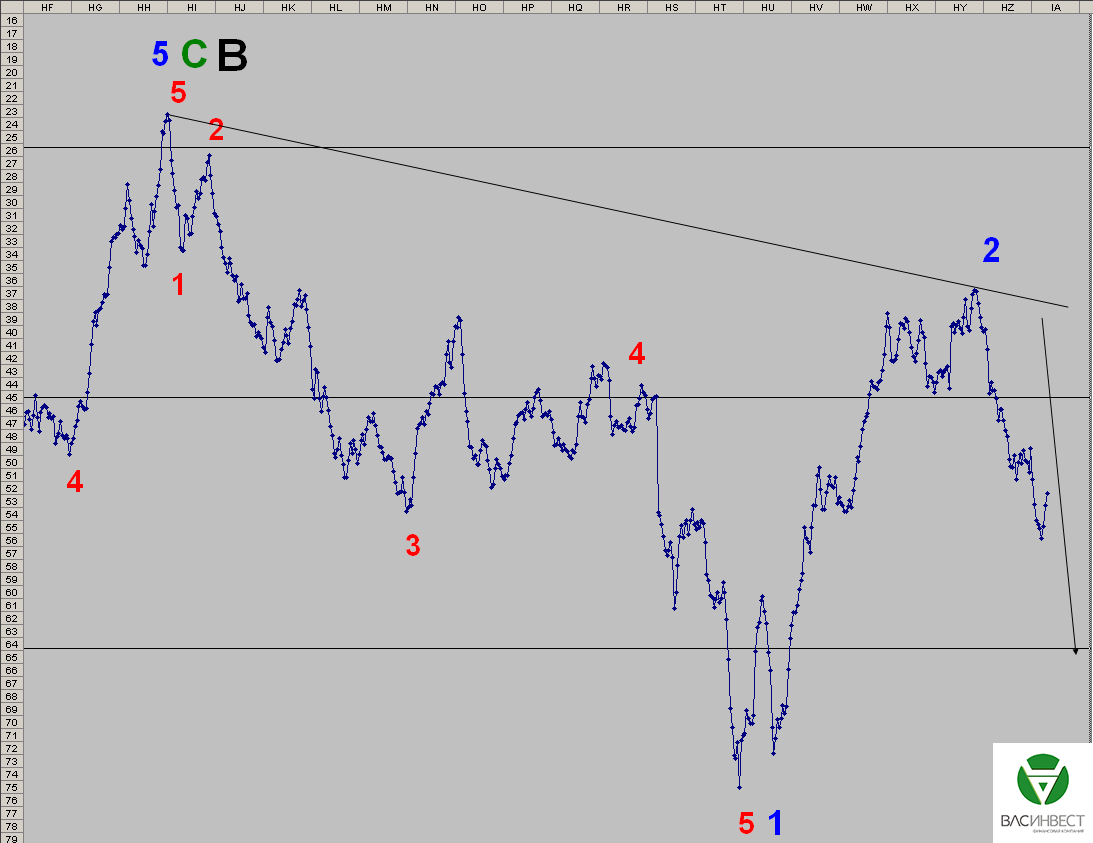

ММВБ

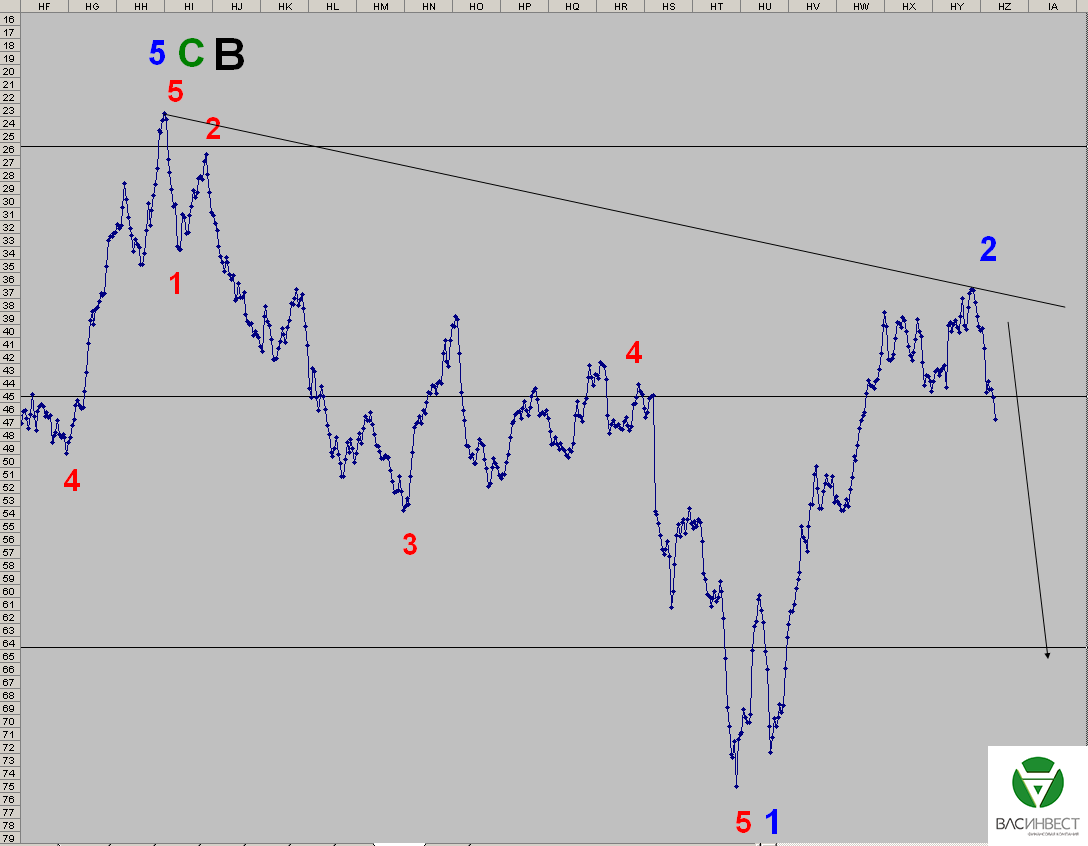

По мере роста котировок повышается вероятность того, что нисходящий импульс, обозначенный сейчас как синяя волна 1, на деле является волной С в составе 4-й синей волны зелёной волны С в составе чёрной волны В. Данный переход в локальной группировке волн не меняет общего сценария, который предполагает импульсное падение в район 500 – 600 пунктов, а только допускает формирование нового максимума до начала падения.

Приглашаю Вас посетить мои авторские вебинары:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

14 марта в 15-00 «Битва за рынок: доллар vs рубль»

Темой недели стали теракты в Турции и переговоры относительно замораживания объёмов добычи нефти на уровне января 2016 года. Большое внимание было также приковано к саммиту ЕС, на котором решался вопрос об уступках Великобритании; Меркель заявила, что смогла «удовлетворить» своих партнёров. Россия также отметилась, наконец-то, подачей иска в высокий суд Лондона о взыскании с Украины трёх миллиардов долларов. Мировой бизнес при этом всё больше тонет в долгах, а мировая торговля всё больше замедляется.

1.Перспективы развития госфинансов США

Спираль мировой рецессии продолжает раскручиваться – обороты международной торговли сокращаются, валюты стран, ориентированных на экспорт, дешевеют, средств в бюджетах не хватает, их центральные банки вынуждены поддерживать курсы валют и продают имеющиеся активы. Первыми продаются облигации, в первую очередь это трежерис, поэтому размер вложений в трежерис мировых центробанков постоянно и заметно сокращается. Это пока не сказывается на возможностях американского казначейства привлекать средства, т.к. на смену центральным банкам приходят частные инвесторы, для которых на данный момент просто не осталось инвестиционных возможностей, кроме американского долга. Хотя на сокращение объёмов выпуска облигаций со стороны американского казначейства, с целью поддержать баланс спроса и предложения на рынке, мы уже обращали внимание читателей в одной из предыдущих статей.

После того, как у центральных банков закончатся трежерис, в ход пойдут доллары - массовая продажа долларов приведёт к падению его курса, в первую очередь по отношению к таким валютам, как швейцарский франк. Но более важным станет падение стоимости доллара по отношению к сырьевым товарам, которое запустит и может сделать необратимым процесс резкого роста мировой инфляции. Первым признаком начала этого процесса должен стать рост стоимости драгоценных металлов, который, по нашему мнению, уже начался. Пока происходящие процессы, по сути, скрыты от постороннего глаза, и сторонние наблюдатели, вроде нас с вами, могут только догадываться об их сути. Однако, когда они выйдут наружу, США столкнуться с серьёзными сложностями в финансировании госдолга, при этом запуск печатного станка, как это было в период с 2008 по 2014 годы, будет просто невозможен из-за падения доверия к финансовой системе. А между тем, Бюджетное управление Конгресса США прогнозирует рост государственного долга до $22,6 трлн. в 2020 г., а к 2026 г. он увеличится до $29,3 трлн. с нынешних $19 трлн. Собственно, времени осталось не так много, и скоро мы увидим, как именно будут разрешаться эти противоречия.

Серьёзным толчком для сырьевых цен может стать массовое банкротство производителей (это касается не только, и не столько, нефти, а сырьевых товаров, в принципе). По оценкам аналитиков, общий долг 5 тысяч сырьевых компаний достиг 3,6 триллиона долларов, что вдвое больше аналогичного показателя 2008 года. Напомню, что цены всех сырьевых товаров на фоне роста курса доллара в последние два года резко снизились, что делает обслуживание таких долгов трудновыполнимой задачей. Порядка 2,1 триллионов от этой суммы находится в руках частных инвесторов, а остальные 1,5 – долг перед банками.

Пока у перспектив сырьевого кризиса есть только одна по-настоящему качественная иллюстрация – это Венесуэла, однако, если ситуация будет и дальше развиваться в этом ключе, то примеров станет несоизмеримо больше. Если производители базового сырья начнут массово разоряться, а их долги переходить в разряд «плохих», то это как минимум взвинтит цены на базовые сырьевые товары, а как максимум приведёт к банкротству и системообразующих банков. Если на нефтяном рынке ситуацию теоретически можно выправить за счёт ожидающегося сговора производителей, то на остальных рынках это даже теоретически невозможно. При этом внимания им уделяется несоизмеримо меньше.

А между прочим, спрос на остальные сырьевые товары не так устойчив, как на энергоносители. Всё чаще поступают данные о сокращении объёмов мировой торговли. Особое внимание здесь приковано к США и Китаю, в обеих странах обороты заметно падают. Однако это означает, что с аналогичной ситуацией сталкиваются и более мелкие экономики. Важным обстоятельством является то, что цены на сырьё уже низкие, а мировая торговля только ещё начинает сокращаться. Это означает, что переломить ситуацию в ближайшем будущем вряд ли возможно, т.к. совокупный спрос всё равно будет продолжать падать независимо ни от цены на нефть, ни от курса доллара, ни от какого-либо другого фактора.

Вывод из всего сказанного следующий: падение сырьевых цен принципиально ниже существующих уровней маловероятно, хотя старт роста котировок ещё не дан, и цены могут продолжать колебаться вокруг достигнутых минимумов ещё какое-то время с некоторым дрейфом вниз, однако, по мере ухудшения ситуации, спекулятивный капитал поймёт, что реальные активы - лучшее вложение средств, и хлынет на сырьевые рынки. Парадокс в том, что рост цен в этом будет происходить при отсутствии спроса на физические поставки. Этот сценарий мы описывали, кажется, уже более года назад, пока можно с уверенностью сказать, что он стал сейчас намного более реальным, чем тогда. В конце процесса стоит существенная переоценка стоимости денег по отношению к стоимости реальных активов.

Очередной раунд предварительного голосования завершился в пользу Дональда Трампа и Хилари Клинтон. Если Трамп пока является безоговорочным лидером президентской гонки среди республиканцев, то у Клинтон - вторая условная победа. Её преимущество над противником было не слишком велико сейчас, и символическим в первом раунде, зато Берни Сандерс одержал пока единственную, но зато безоговорочную победу. Джеб Буш, которого считали одним из основных претендентов на победу, потерпел третье к ряду поражение и, без каких-либо шансов на место кандидата в президенты, сошёл с дистанции. Мы продолжаем считать, что на выборах президента у Клинтон нет шансов одолеть Трампа.

Реакция рынка на данные за прошедшую неделю:

Вторник 16 февраля в 21-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами в декабре

Покупки американских долговых обязательств резко сократились, чистые - на 29,4 млрд, общие - на 114 млрд. В условиях существенного падения объёмов мировой торговли на рынке просто может не быть достаточного количества средств, чтобы обеспечить необходимый приток капитала.

Среда 17 февраля в 13-30 GMT – Индекс цен производителей за январь

Индекс цен производителей оказался лучше ожиданий и оставил всего минус 0,2% в годовом выражении, а без учёта продовольствия и энергоносителей рост составил 0,6% в годовом выражении. В складывающей ситуации эти данные скорее могут настораживать, т.к. на фоне снижения цен производителей в Китае и других странах могут указывать на возможное ускорение долларовой инфляции.

Среда 17 февраля в 19-00 GMT – Публикация итогового протокола заседания ФРС

Никаких новых вводных не последовало, у ФРС нет чёткого представления о проводимой политике.

Пятница 19 февраля в 13-30 GMT – Индекс потребительских цен за январь

Динамика потребительских цен также оказалась выше прогнозов и составила 1,4% в годовом выражении, а без учёта продовольствия и энергоносителей - 2,2%. На фоне повышения ставок - тенденция явно нездоровая. Далее нужно внимательно следить за показателем, т.к. рост цен может выйти из-под контроля, а на фоне возможного замедления экономики вообще быть убийственным.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 26 февраля в 13-30 GMT – Рост ВВП за четвёртый квартал, второй пересчёт

Первый подсчёт показал рост ВВП всего на 0,7%, посмотрим насколько он будет пересмотрен.

2. Перманентный экономический кризис в Европе

Главным событием европейской политики на прошедшей неделе безусловно стал саммит, где решался вопрос об уступках Великобритании с целью сохранения её в составе ЕС. Стороны смогли договориться, как выразилась канцлер ФРГ Ангела Меркель - им удалось «удовлетворить» Великобританию (цитата по Евроньюз). Оговорка явно по Фрейду, видимо главной функцией в политике канцлера стало «удовлетворять» оппонентов: то Великобританию, то США, то Турцию, то беженцев, то ещё кого-то. Такая политика, безусловно, не нравится не только немцам, но и немецкой политической элите, и, судя по изменению тональности мировых СМИ по отношению к Меркель, против неё началась большая политическая игра, скорее всего, политическую карьеру фрау-канцлер можно считать завершённой. Скорее всего, она скоро получит тёплое пенсионное место в европейских структурах, МВФ или ООН.

Соглашение же с Великобританией предполагает, что её нельзя будет принуждать к более тесной интеграции с ЕС, она никогда не войдёт в зону евро, её парламент сможет блокировать действие европейских директив на своей территории, также значительные послабления получены Великобританией в вопросе выплаты пособий трудовым мигрантам из других стран ЕС, ну, и так по мелочи... Собственно, всё это ещё предстоит внести во все документы самого ЕС, которые подписывались всеми странами. Данное соглашение создаёт опасный прецедент - когда одна страна может получить какие-то эксклюзивные льготы, это означает, что подобного отношения теперь могут требовать и другие страны.

Самое смешное в этой истории то, что референдум то всё равно пройдёт, датой его проведения назначено 23 июня – не самая лучшая дата для Германии. Всё, что ЕС и, в частности, Германия получили взамен уступок, это обязательства Кемерона агитировать граждан за то, чтобы остаться в ЕС. Этого явно недостаточно для получения перечисленных уступок, скорее всего, взамен ему пришлось выдать некоторые гарантии результатов референдума, однако Кемерону не привыкать фальсифицировать результаты голосования (мы имеем в виду референдум о независимости Шотландии).

Ещё одним важным для Европы направлением являются дальнейшие шаги регулятора относительно корректировки денежно-кредитной политики. Напомню, что не так давно ЕЦБ снизил депозитную ставку до минус 0,3%, что позволило расширить перечень бумаг, которые можно выкупать в рамках программы количественного смягчения. Однако, рынок довольно быстро скорректировал рыночные условия, и количество бумаг, несоответствующих правилам программы выкупа активов, снова выросло. Мы ещё в начале действия этой программы предупреждали, что ЕЦБ будет постоянно испытывать проблемы с наличием на рынке достаточного количества подходящих для выкупа бумаг, что фактически и происходит на протяжении всего периода действия программы количественного смягчения.

На основе анализа сложившейся ситуации большинство аналитиков сходится во мнении, что ЕЦБ на очередном заседании в марте снова понизит депозитную ставку на 0,1% до минус 0,4%. Однако у данного решения есть и серьёзный противовес в лице центрального банка Германии, глава которого считает, что количественное смягчение больше не требуется. Безусловно, ЦБ Германии имеет серьёзное влияние на ЕЦБ, однако не решающее. Это означает, что на ближайшем заседании он, скорее всего, останется в меньшинстве. Гораздо важнее сам факт подобного мнения главы немецкого регулятора. Это означает, что он не видит на горизонте проблем устойчивости немецких банков, в частности, Дойче Банка, о проблемах в балансе которого много говорится в последнее время. Либо считает, что количественное смягчение только усугубляет ситуацию.

Если вспомнить 2008 год, то возможный крах Дойче Банка приведёт к прямо противоположным последствиям для рынков, чем крах Леман Брозерс. В случае этого события, сырьевые активы, скорее всего, резко вырастут, хотя акции, так же, как и в 2008 году упадут, рост доходностей будут всеми силами сдерживать регуляторы. Собственно, сегодня очень многие сходятся во мнении, что ключи к преодолению текущей сложной ситуации находятся в руках ФРС, которая должна действовать через увеличение стоимости сырьевых активов за счёт падения курса доллара.

Реакция рынка на данные за прошедшую неделю:

Вторник 16 февраля в 09-30 GMT – Индекс цен производителей и индекс потребительских цен в Великобритании за январь

Индекс цен производителей в годовом выражении показал нулевую динамику, индекс потребительских цен вырос на 0,3% в годовом выражении, без учёта нефти и продуктов на 1,2%.

Четверг 18 февраля в 12-30 GMT – Публикация отчёта о заседании ЕЦБ

Основные ожидания по-прежнему связаны с мартовским заседанием.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 23 февраля в 07-00 GMT – ВВП Германии за 4-й квартал

На фоне растущего потока мигрантов ВВП Германии рос быстрее обычного.

Четверг 25 февраля в 10-00 GMT – Индекс потребительских цен ЕС за январь

Именно рост потребительских цен рассматривается ЕЦБ в качестве основного показателя при планировании денежно-кредитной политики.

Пятница 26 февраля в 07-45 GMT – ВВП Франции за 4-й квартал второй пересчёт

Предыдущий подсчёт показывал рост на 1,3% в годовом выражении, в Европе, в отличие от США, первоначальные подсчёты редко отличаются от последующих.

Пятница 26 февраля в 13-00 GMT – Индекс потребительских цен в Германии прогноза за февраль

На основании в том числе этих данных, ЕЦБ будет принимать ожидающиеся изменения в денежно-кредитную политику.

3. Состояние экономики развивающихся стран

За последнее время много говорилось об экономических проблемах Китая, однако, кроме незначительного падения показателей внешней торговли и снижения цен производителей, которое главным образом объяснялось сокращением затрат и избытком производственных мощностей, ничего не указывало на какие-либо экономические трудности. Однако ситуация в мировой экономике всё больше осложняется, и эти проблемы рано или поздно должны были сказаться и на китайской экономике.

Вышедшие данные за январь, всё по тем же направлениям, оказались намного хуже обычных значений. Так, экспорт в годовом выражении сократился на 11,2%, импорт - на 18,8%. Положительное сальдо внешней торговли продолжает оставаться на рекордных уровнях: за январь оно составило 63,3 млрд. долларов. Конечно, снижение импорта отчасти можно объяснить снижением цен на углеводородное сырьё, достижением предельных запасов углеводородов и снижением темпа накопления этих запасов. Однако столь значительное сокращение экспорта ничем иным, кроме падения оборотов международной торговли, объяснить уже нельзя.

Внешнеторговые обороты падают по всему миру, падение показателей Китая указывает на ещё более большие проблемы у его торговых партнёров: США, других стран региона Юго-восточной Азии и Латинской Америки. Главным двигателем этого процесса, безусловно, является не Китай, однако негативные тенденции способны оказать на него катастрофическое воздействие. Итак, избыточные производственные мощности могут в итоге оказаться попросту невостребованными. На наличие этой проблемы продолжает указывать падение цен производителей, которое продолжается уже порядка двух лет.

На возможное достижение экономическими проблемами критической массы указывает резкий рост совокупного долга Китая на 500 млрд. долларов всего за январь. Цифра настолько огромна, что в неё просто не верится, однако она подтверждается данными о размерах новых кредитов, которые так же резко выросли. На этом фоне потребительская инфляция в размере 1,8% в годовом выражении выглядит, как насмешка. Пока совокупность цифр выглядит очень странно - она может указывать либо на какие-то нестыковки в отчётности, либо на выход наружу ранее скрытых проблем. Если это действительно так, то накроет этими проблемами далеко не только Китай - накроет всех.

4. Перманентный политический кризис на Ближнем Востоке

Очередные теракты в Турции уже совсем иначе освещаются мировыми СМИ, чем прежние. Если раньше, кроме нас, никто не говорил о возможной причастности к происходящим в Турции терактам турецких властей, то теперь российские СМИ говорят об этом во весь голос, мировые - иносказательно, но также указывают на причастность властей к совершению терактов в собственной стране с целью оправдания своих политических и военных авантюр. Однако, именно один из последних терактов представляет особый интерес для изучения, по информации СМИ в нём погибли 22 лётчика турецких ВВС. Если предположить, что за этим терактом стоят власти Турции, то уничтожение 22-х самых дорогих (а подготовка лётчика - самая дорогая среди всех военных специальностей) специалистов выглядит, мягко говоря, странно.

Однако тот факт, что ни сами турецкие власти, ни поддерживающие их СМИ до сих пор не указали на это обстоятельство, как на доказательство своей непричастности, сам по себе настораживает. Если за терактом действительно стоят власти Турции, то это подчёркивает их полную глупость и некомпетентность. Однако в тоже время оставляет небольшую вероятность, что именно этот теракт мог совершить террорист-одиночка по мотивам кровной мести, т.к. турецкие ВВС без разбора бомбят в первую очередь гражданское население курдских районов как на своей территории, так и на территории Ирака.

Переговоры производителей нефти о заморозке добычи на уровне января в целом ведутся успешно. По заявлению главы Минэнерго РФ г-на Новака соглашение поддерживают производители примерно 75% экспортируемой на международный рынок нефти. Иран так же положительно оценивает это соглашение, однако пока не готов к нему присоединиться. По заявлению того же Новака, ожидаемый срок завершения переговоров - 01 марта. Если соглашение всё-таки будет подписано, то оно не приведёт к немедленному исправлению баланса спроса и предложения на рынке, однако сам факт его достижения может ощутимо поднять уровень цен. Сами участники соглашения ожидают, что, благодаря ему реальный баланс спроса и предложения улучшится не ранее второй половины 2016 года. Однако это не отменяет вероятности инфляционного роста нефтяных котировок, подписанное соглашение может стать серьёзным катализатором этого процесса.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

На прошедшей неделе пришло сообщение о том, что РФ наконец-то подала иск к Украине о возврате трёхмиллиардного долга. Однако один из участников ток-шоу в прямом эфире канала Россия 1 краем слова обмолвился, что: во-первых, данный иск готовила та же юридическая фирма, которая проиграла дело ЮКОСа; во-вторых, у нас не было необходимости подавать иск непосредственно к Украине, т.к. размещался кредит у ирландского оператора, который, собственно, и должен решать все проблемы по урегулированию долга. Данный вопрос, естественно, закрыт для изучения рядовыми гражданами, т.к. требует серьёзных профессиональных знаний, однако если высказанные утверждения соответствуют действительности, то вопросы к профпригодности должностных лиц российского правительства не только не снимаются, а удваиваются. Что позволяет лишний раз поставить вопрос о законодательном запрете на выделение внешних кредитов, особенно в контексте управления ранее выданными кредитами.

В частности, списав долг Монголии, мы теперь вынуждены оказаться в положении просящего по вопросу строительства трёх гидроэлектростанций на главном притоке озера Байкал, которые собирается построить Монголия на своей территории, но тем самым ограничив на длительный промежуток времени объём стока и рискуя нарушить и без того хрупкую экологию озера, которое находится, между прочим, под охраной ЮНЕСКО. Или взять хотя бы списанный долг Кубы в 30 млрд долларов - что мы получили взамен? Ничего, кроме заверения в вечной дружбе. Хотя можно было бы говорить о получении в качестве компенсации эксклюзивного права российских компаний на строительство и управление отелями.

Сейчас, когда Ближний Восток неспокоен, Куба могла бы стать заменой массовому пляжному отдыху в Турции и Египте, а благодаря снятию санкций со стороны США эти отели рано или поздно могли бы быть заполнены не только российским туристами, т.о. заставив экономику США работать на нашу. Таких примеров можно привести ещё массу: когда, списывая долги - мы ничего не получаем взамен.

Как мы и ожидали, при росте нефтяных котировок Банк России предпринял шаги, ограничивающие укрепление рубля. В частности, он повысил ставки по валютному РЕПО и за счёт уменьшения его объёмов изъял с рынка порядка 700 миллионов долларов. Данные обстоятельства подтверждают наше предположение о том, что ЦБ РФ будет ограничивать укрепление рубля. Дальнейшая динамика курса по-прежнему главным образом зависит от динамики стоимости нефти, с поправкой на политику ЦБ РФ.

Приглашаю Вас посетить мои авторские вебинары:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

14 марта в 15-00 «Битва за рынок: доллар vs рубль»

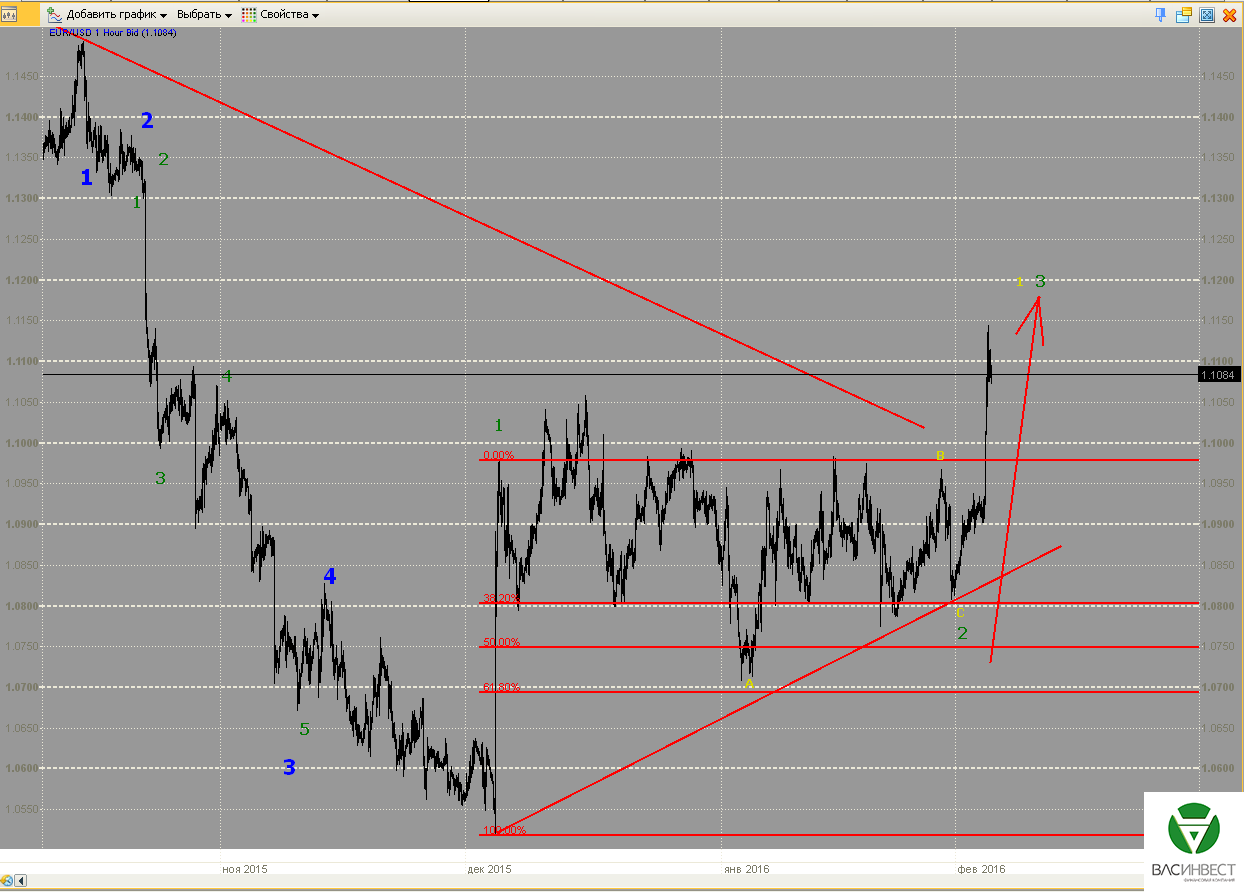

В сложившейся ситуации можно предположить, что нисходящая коррекция, сейчас обозначенная как жёлтая волна 2, завершена и построить через точку её окончания сигнальную линию, которая в случае эффективности данной гипотезы пробиваться больше не должна. Однако также существует вероятность продолжения жёлтой волны 2 - в этом случае ближайшая сигнальная линия должна обновляться. Обновление нижней сигнальной линии в базовом сценарии невозможно. Обновление имеющегося максимума на уровне 1,1375 практически однозначно подтвердит базовый сценарий.

Фунт

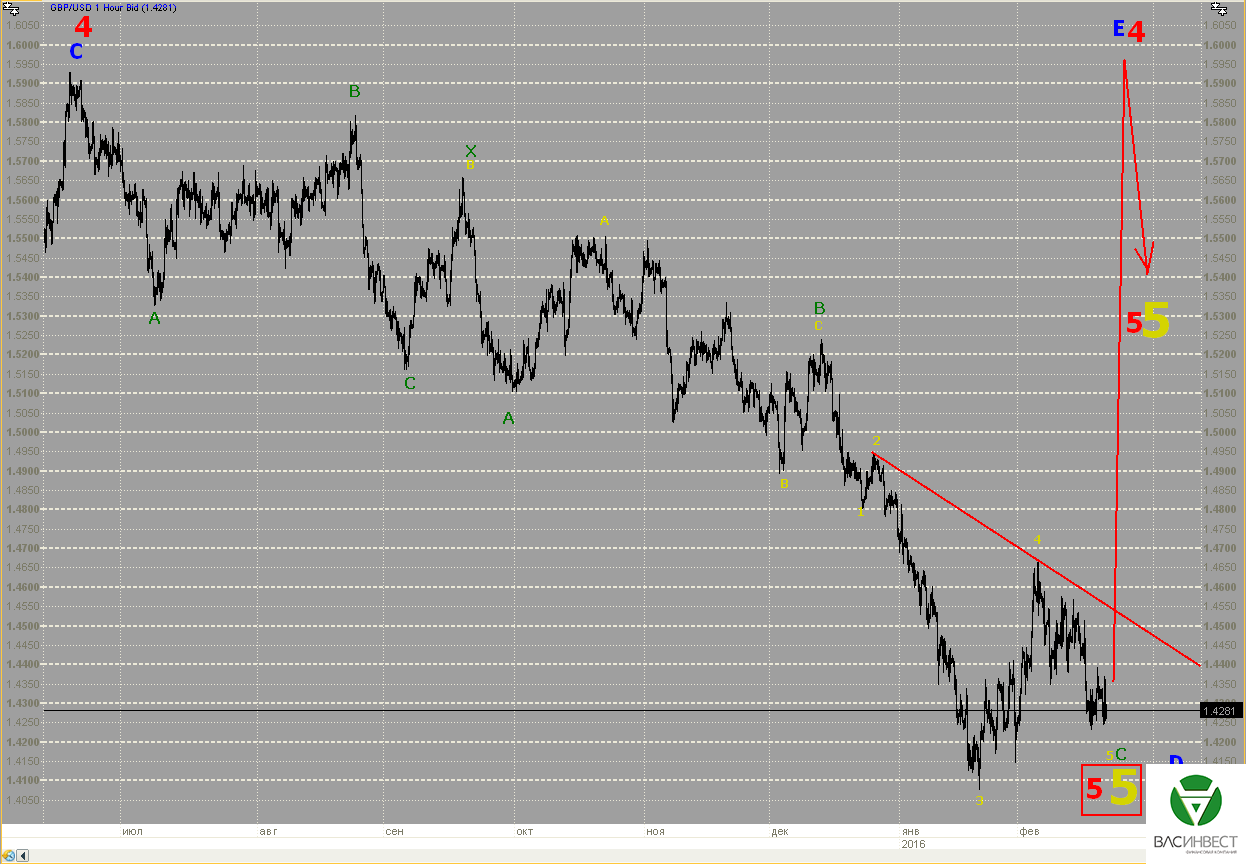

С учётом сроков и размеров текущей нисходящей волны, более вероятной кажется вариант, когда зелёная волна С ещё не завершена. Если эта гипотеза верна, то рынок ещё какое-то время будет оставаться в районе достигнутых минимумов, с вероятным продолжением плавного сползания вниз. Однако даже в этом случае существенного нисходящего движения быть не должно, т.к. мы в любом случае находимся в завершающей волне длительной нисходящей тенденции, следующая восходящая волна после которой в любом случае должна достигать уровней выше 1,59.

Нефть

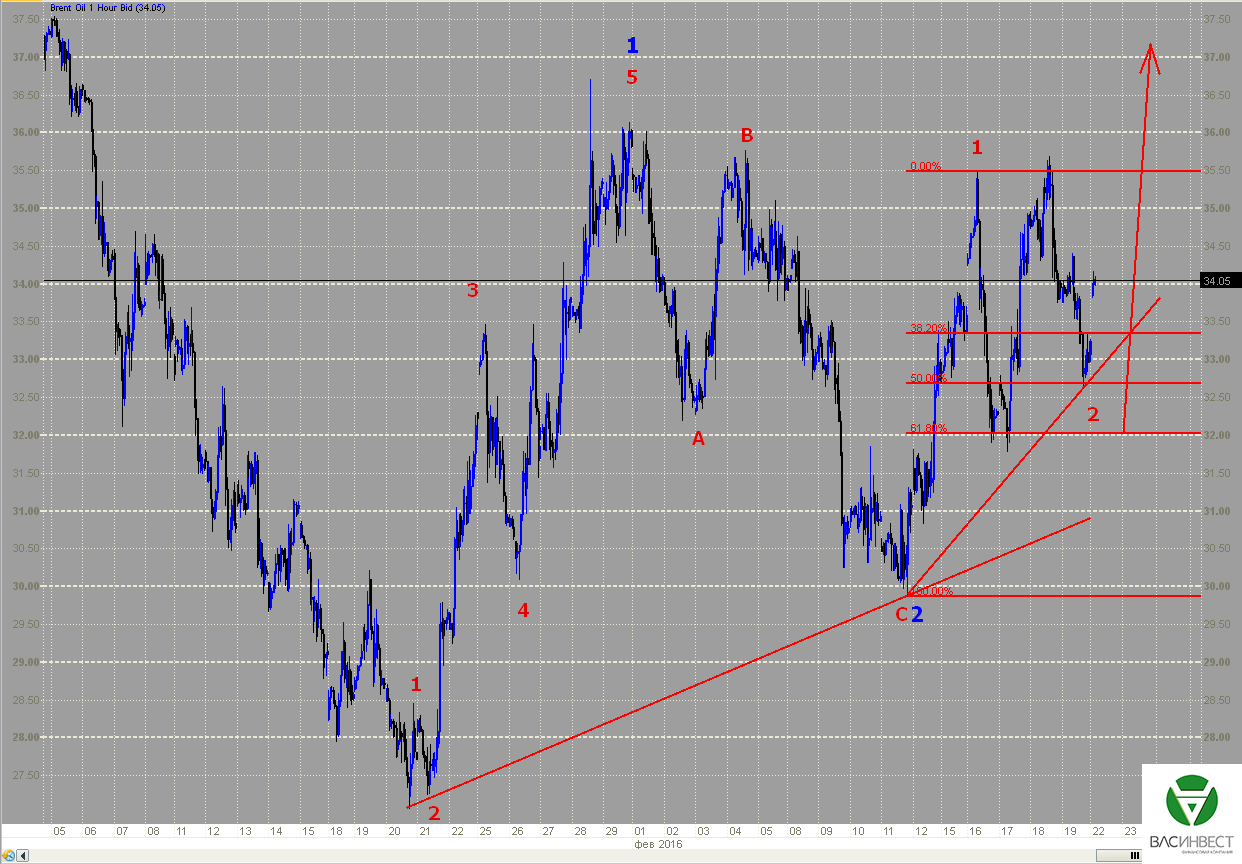

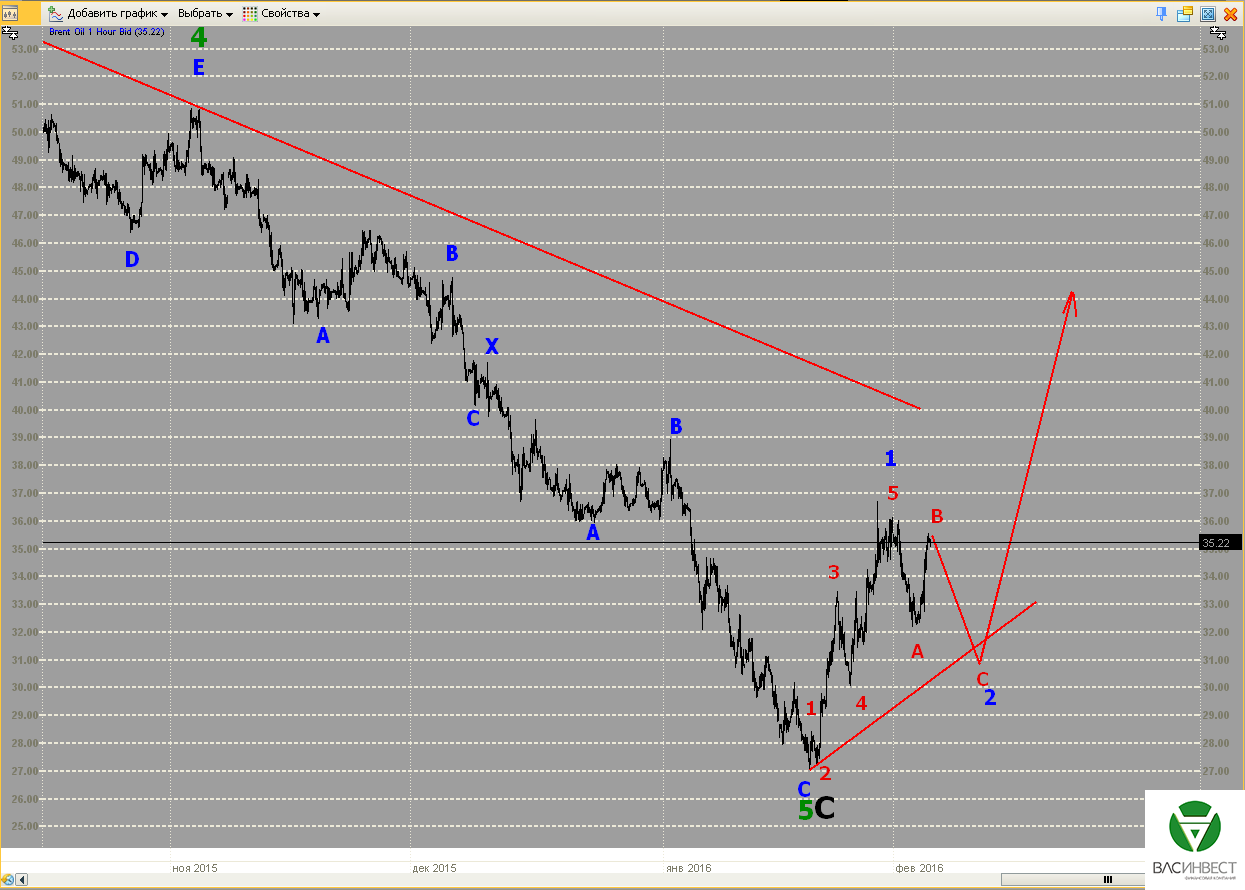

Если исходить из базового сценария, то сейчас мы находимся в процессе формирования волны С в составе красной волны 2. С учётом возможного построения сигнальной линии, у нас есть основания предполагать завершённость этой волны. Если это действительно так, то цена должна уходить вверх без обновления ближайшей сигнальной линии. Однако у этой гипотезы существуют и значимые альтернативы. Наиболее вероятной я считаю продолжение развития красной волны 2. В этом случае ближайшая сигнальная линия должна быть обновлена, а нижняя сигнальная линия обновляться больше не должна. Возможен также вариант, при котором мы всё ещё находимся в процессе формирования синей волны 2. В этом случае должны быть пробиты обе сигнальные линии, и только после этого восходящее движение возобновится.

ММВБ

Базовый сценарий, предполагающий окончание чёрной волны В и начало развития нового долгосрочного нисходящего тренда, пока остаётся в силе. Учитывая размеры и сроки развивающейся восходящей коррекции, его отмена более чем возможна. Однако, это всё равно не будет означать долгосрочного роста. В имеющемся долгосрочном сценарии возможен лишь вариант продолжения чёрной волны В, а он указывает лишь на отсрочку в начале длительной нисходящей тенденции с целями в районе 500 пунктов.

Приглашаю Вас посетить мои авторские вебинары:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

14 марта в 15-00 «Битва за рынок: доллар vs рубль»

Коррекция, относительно последнего восходящего импульса, достигла достаточных ценовых и временных ориентиров, однако, скорее всего, ей понадобится больше времени и колебаний для завершения. В случае если гипотеза о начале развития нового восходящего тренда верна, то нижняя сигнальная линия больше пробиваться не должна. До преодоления имеющегося максимума нельзя сбрасывать со счетов гипотезу о формировании восходящего зигзага в составе красной волны 4.

Фунт

Нисходящее движение на данный момент выглядит, как плоская коррекция с треугольником в качестве волны В. Это означает, что, несмотря на преодоление уровня 61,8% относительно восходящего движения, оно, с большей вероятностью, является волной 2 в новом восходящем тренде. Для подтверждения этой гипотезы необходимо пробитие верхней сигнальной линии.

Нефть

Сложившееся восходящее движение с очень высокой вероятностью можно рассматривать как законченный восходящий импульс, а то обстоятельство, что он не преодолел имеющегося максимума, указывает, что его порядок как минимум на один уровень ниже порядка сложившейся до этого восходящей импульсной волны. Всё это в совокупности означает, что после формирования локальной нисходящей коррекции, которая не должна существенно преодолевать уровень 61,8% относительно предыдущего восходящего движения и не должна пробивать нижней сигнальной линии, восходящий тренд продолжится с примерными целями в районе 50 долларов за баррель.

ММВБ

Полной уверенности в завершённости синей волны 2 по-прежнему нет, имеющиеся колебания могут быть частью второй плоской коррекции в её составе. В этом случае восходящее движение должно в обязательном порядке обновлять верхнюю сигнальную линию. Если синяя волна 2 всё-таки завершена, то нисходящий тренд должен продолжаться без обновления сигнальной линии. Гипотеза об окончании чёрной волны В так же пока не может считаться окончательно подтверждённой.

Приглашаю Вас посетить мои авторские вебинары:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

14 марта в 15-00 «Битва за рынок: доллар vs рубль»

Выборы в США набирают обороты, и, судя по последним результатам, США ещё не совсем потеряны для мирового сообщества. Ситуация вокруг Сирии продолжает накаляться по мере того, как правительственные силы наводят порядок на её территории. Чудеса монетарной политики демонстрирует Банк Швеции, снижая депозитную ставку до минус 0,5%. Венесуэла вынуждена распродавать своё золото, которого у неё аж на 10 миллиардов долларов, а правительство России отказывается от акцизов на газировку в пользу повышения акцизов на бензин.

1.Перспективы развития госфинансов США

На очередных праймериз в США победу одержали наиболее адекватные кандидаты - Берни Сандерс у демократов и Дональд Трамп у республиканцев. Оба опередили ближайших преследователей на 20% голосов. У демократов борьба разворачивается между двумя основными кандидатами - Берни Сандерсом и Хилари Клинтон. Сандерсу пока рано праздновать победу, однако ещё пару месяцев назад его шансы даже не рассматривались всерьёз. Если бы избиратели от демократической партии оказывали безоговорочную поддержку Хилари Клинтон, то лично я счёл бы, что американское общество просто сошло с ума.

Однако, учитывая текущие результаты, можно с удовлетворением отметить, что влияние здравомыслящих людей в нём достаточно высоко. Сложно сказать, как будет вести себя Берни Сандерс на посту президента, если его выберут, конечно - о нём мы знаем достаточно мало.Но, про Клинтон известно всё до последней буквы в её резюме и капли в её флаконе духов. Доверять ей ядерную кнопку, тем более в сегодняшней ситуации, категорически нельзя - с такими возможностями она очень легко поставит под вопрос существование всей Северной Америки.

В республиканской партии кандидатов в кандидаты намного больше, соответственно, и выбор не так однозначен. Однако, даже на этом фоне, Дональд Трамп выделяется не только своей эксцентричностью, но и своим прагматизмом. Учитывая разброс результатов остальных его конкурентов, именно он имеет наибольшие шансы, чтобы занять место единого кандидата от республиканцев.

Окончательно сброшены маски с американской ПРО в Европе. Министр обороны США Эштон Картер заявил, что используемая в системе ракета модернизируется настолько, чтобы иметь возможность поражения не только воздушных, но и наземных и надводных целей. Так же он отметил, что радиус действия в этом случае может достигать 470 километров. Собственно, это органично вписывается в американскую концепцию молниеносного глобального удара, которую Пентагон разрабатывает для нанесения неядерного удара по противнику, с целью выведения из строя всей инфраструктуры и дальнейшего навязывания своей воли. Понятно, что главными вероятными целями такого удара являются Россия и Китай, т.к. других способов воздействия на эти государства у Вашингтона нет.

Обкатать технологию можно при удобном случае, на примере Ирана или Северной Кореи. Создавая подобную концепцию, Вашингтон сам роет себе могилу, т.к. в случае её реальной угрозы большинство стран легко объединят усилия для эффективного противодействия.

С другой стороны, если пусковые установки системы ПРО не будут заточены под крылатые ракеты типа «Першинг», то это не будет являться нарушением договора о ракетах средней и малой дальности, т.к. на ракеты дальностью менее 500 км действие данного договора не распространяется. Напомню, что ранее речь шла именно о создании универсальной установки, пригодной для запуска именно этой ракеты. Так что подобные заявления, в принципе, могут рассматриваться как попытка США сгладить опасения России по данному вопросу.

На прошедшей неделе появилась информация, что депутат парламента Нидерландов Питер Омтзихт (партия Христианско-демократический призыв (CDA)) в своём блоге сообщил, что в ходе закрытых слушаний вопроса о расследовании гибели малайзийского Boeing MH17 в Донбассе было заявлено, что сбить самолет могла только украинская сторона. Само сообщение было опубликовано в Твиттере депутата ещё 22-го января, но обратили на него внимание только теперь.

Хотя за это время из украинского правительства как крысы с корабля побежали иностранцы, глава МВФ заявила о вероятной приостановке сотрудничества, а из Донбасса стало поступать всё больше сообщений о возобновлении обстрелов. Всё это - звенья одной цепи, понимая, что удержать информацию от огласки в современном мире нереально, участники процесса стараются максимально дистанцироваться от украинских властей, а сами власти стремятся привлечь к себе как можно большее внимание.

В этот же ряд так же хорошо вписывается и снятие санкций с бывшего премьера Украины Николая Азарова, о вероятных целях этого снятия мы говорили в одной из предыдущих статей. Собственно, в украинском вопросе нас, скорее всего, ожидают существенные перемены, причём уже в ближайшее время.

Реакция рынка на данные за прошедшую неделю:

Выход важных экономических данных на прошедшей неделе был не предусмотрен.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 16 февраля в 21-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами в декабре

Учитывая ситуацию, логично ожидать сокращения притока средств, что и происходит среди центральных банков, однако пока этот отток компенсируется притоком со стороны частных инвесторов.

Среда 17 февраля в 13-30 GMT – Индекс цен производителей за январь

Индекс цен производителей продолжает создавать первичную дефляцию во всех промышленно развитых странах.

Среда 17 февраля в 19-00 GMT – Публикация итогового протокола заседания ФРС

Учитывая нерешительность ФРС в вопросе дальнейшей судьбы процентных ставок, могут быть сюрпризы.

Пятница 19 февраля в 13-30 GMT – Индекс потребительских цен за январь

Это первые данные, которые буду сформированы после повышения процентной ставки, к тому же на фоне слабых данных о росте ВВП за четвёртый квартал.

2. Перманентный экономический кризис в Европе

Безответственная политика регуляторов по всему миру приводит к раскручиванию спирали отрицательных процентных ставок. Очередной шаг в этом направлении сделал Банк Швеции, который снизил ставку по семидневным операциям РЕПО с минус 0,35 до минус 0,5%. Таким образом шведский ЦБ пытается бороться с укреплением национальной валюты, которое происходит из-за перетока капитала из еврозоны. По сути, это вынужденная мера, призванная компенсировать действие денежно-кредитной политики от ЕЦБ. Напомню, что ЦБ Швеции уже реализовал максимальный объём программы количественного смягчения среди всех стран мира по отношению к собственному ВВП.

Мы уже обращали внимание читателей ранее, что сейчас экономика Швеции фактически является испытательным полигоном в вопросе о том, какой именно объём количественного смягчения может выдержать денежная система одной отдельно взятой страны. Однако модель не совсем эффективная, т.к. шведская экономика и финансовая система очень тесно связаны с экономикой и финансовой системой ЕС. Вряд ли результаты теста устойчивости такой системы могут быть применимы в отношении ЕЦБ или ФРС. В частности, ФРС, начав ужесточение денежно-кредитной политики, фактически признала, что в её случае предел достигнут.

Аналогичная ситуация заставила чуть больше года назад ЦБ Швейцарии отказаться от поддерживания стабильного курса швейцарского франка по отношению к единой европейской валюте. К каким последствиям это тогда привело - мы все прекрасно помним! Ни у ФРС, ни у ЕЦБ, ни даже у Банка Японии нет права на подобный кульбит, потому что он приведёт к аналогичным, по своей разрушительности, последствиям, но уже не в отношении одной валюты, а в отношении всей мировой финансовой системы. Дания находится сейчас в аналогичном положении, что и Швеция, поэтому в обозримой перспективе следует ожидать каких-то шагов и от ЦБ Дании. Скорее всего, он так же постарается компенсировать влияние общеевропейской денежно-кредитной политики за счёт ещё большего смягчения собственной, с меньшей вероятностью - можно ожидать действий аналогичных действиям ЦБ Швейцарии.

Чем больше шума на сирийском направлении, тем больше здравые европейские политики, подталкиваемые бизнесом, стараются «под шумок» решать вопросы эффективного экономического взаимодействия с Россией. Какие на этом направлении идут кулуарные переговоры доподлинно неизвестно, однако их интенсивность видна по частоте личных переговоров первых лиц в российской политике с представителями европейского истеблишмента. Здесь в один ряд встают и встреча президента России с представительной делегацией из Баварии, и заявления представителей Франции о необходимости скорейшим образом отменить взаимные санкции, вплоть до просьбы (а по сути, мольбы) снять с них продовольственное эмбарго, и приезд в Москву руководства Австрии, и участие в Мюнхенской конференции по безопасности премьера России, и т.д и т.п. обо всём мы просто не знаем.

Ещё одним проявлением активных процессов, происходящих на этом направлении, стало заявление юридической службы Еврокомиссии о том, что нормы энергорынка ЕС не распространяются на проект газопровода "Северный поток-2, потому что он, дескать, проходит не по территории стран ЕС, а по дну Балтийского моря. Непонятно, почему не так давно аналогичное решение нельзя было принять в отношении газопровода «Южный поток», он ведь тоже должен был пройти по дну моря, только Чёрного. Столь разное отношение тогда и сейчас обуславливается изменением ситуации и давлением Германии, которая в отличии от Турции не упустит своей возможности стать европейским газовым хабом.

Реакция рынка на данные за прошедшую неделю:

Вторник 09 февраля в 07-00 GMT – Промышленное производство в Германии за декабрь

Несмотря ни на какие дополнительные стимулы, промышленное производство в Германии неожиданно упало на 1,2% в месячном выражении и на 2,2 в годовом. Сам по себе этот показатель достаточно волатильный, но если тенденция подтвердится данными следующего месяца, то будет достаточно оснований говорить о замедлении немецкой экономики, несмотря на мягкую политику ЕЦБ.

Среда 10 февраля в 11-00 GMT – Уровень безработицы в Португалии за четвёртый квартал

Нет позитивных данных и с юга Европы: безработица в Португалии неожиданно выросла до 12,2% с 11,9 в прошлом периоде.

Среда 10 февраля в 15-00 GMT – Оценка роста ВВП Великобритании за январь

В январе ВВП Великобритании вырос всего на 0,4% - в целом данные в пределах нормы.

Пятница 12 февраля в 07-00 GMT – Рост ВВП Германии за четвёртый квартал, первый подсчёт

В годовом выражении ВВП вырос всего на 1,3% вместо ожидавшихся 2,3%, всё больше тревожных сигналов поступает не только по американской, но и по европейской экономике.

Пятница 12 февраля в 07-00 GMT – Индекс потребительских цен в Германии за январь

В годовом выражении цены выросли всего на 0,5%, зато в месячном - сократились на 0,8%.

Пятница 12 февраля в 09-00 GMT – прирост ВВП ЕС за четвёртый квартал, первый пересчёт

Рост ВВП ЕС остался на прогнозируемом уровне в 1,5% в годовом выражении, учитывая данные по отдельным странам за январь, следует ожидать ухудшения динамики.

Пятница 12 февраля в 10-00 GMT – Промышленное производство в ЕС за декабрь

Промышленное производство в ЕС так же падает на 1,3% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 16 февраля в 09-30 GMT – Индекс цен производителей и индекс потребительских цен в Великобритании за январь

Слабые данные никак не позволяют Банку Англии начать повышать ставки.

Четверг 18 февраля в 12-30 GMT – Публикация отчёта о заседании ЕЦБ

Пока рынок не ждёт от ЕЦБ каких-либо новых мер, но в тоже время, на фоне имеющейся ситуации, исключать подобных заявлений всё же нельзя.

3. Состояние экономики развивающихся стран

Мы давно следим за развитием ситуации в Венесуэле, которая называлась нами как страна с наименьшей устойчивостью к кризисным явлениям. И вот ситуация приближается к развязке. Цены на нефть остаются низкими, от прошлых резервов осталось не более 12 миллиардов долларов, более 10 миллиардов из которых хранятся в золотых слитках. К счастью, предыдущий президент этой страны Уго Чавес успел перевезти всё это золото на свою территорию, и распоряжаться им могут сами власти. Однако в текущем году ожидаются значительные выплаты по внешнему долгу, размер которых может достигать 10 миллиардов долларов, вероятность дефолта Венесуэлы по своим обязательствам в течение этого года оценивается рынком в 78%.

Считается, что единственной возможностью отсрочить дефолт является продажа золота. В качестве схемы продажи правительство Венесуэлы рассчитывает использовать золотые свопы с привлечением Дойче Банка, который, кстати, сам находится в сложной ситуации. Модель золотого свопа не подразумевает мгновенного перехода собственности на актив к банку-кредитору, фактически она представляет собой залоговый кредит, который в момент своего совершения не влияет на рыночную стоимость золота. Однако в возможности Венесуэлы вернуть кредит мало кто сомневается - такая возможность просто отсутствует, если только цены на нефть резко не вырастут в район 200 долларов за баррель.

Следовательно, сделку можно рассматривать как покупку золота Дойче Банком, и здесь возникает резонный вопрос: «Где банк, сам находящийся в сложной ситуации, возьмёт такую сумму?». Это означает, что банк не сможет просто оставить золото себе, и в случае неспособности Венесуэлы вернуть деньги оно может оказаться на рынке, а, учитывая его объём, в момент значительно повлиять на биржевые котировки. Т.е. разрешение всех описанных обстоятельств может в будущем вызвать довольно резкую и глубокую коррекцию в начавшемся долгосрочном восходящем тренде в ценах на золото. Хотя, учитывая дефицит реального металла, рынок может этого и вообще не заметить, но это будет означать только то, что цена золота очень быстро уйдёт далеко вверх.

4. Перманентный политический кризис на Ближнем Востоке

У Турции всё больше сдают нервы, на это указывает предложенный премьером этой страны США выбор между «Турцией и сирийскими курдами». Турок, конечно, можно понять, никому не нравится быть инструментом чужой политической игры, тем более, когда твои интересы в этой игре фактически превращаются в разменную карту для высоких договаривающихся сторон. Иными словами, трудно закатывать уже «раскатанные губы». Понимая это, Европа, на словах говорящая о необходимости сотрудничества с Турцией по проблеме ограничения потока мигрантов, всё меньше надеется на возможность такого сотрудничества. Иначе, чем объяснить откровенную волокиту с выделением уже согласованной суммы в три миллиарда евро на обустройство лагерей на территории Турции.

К тому же делаются умышленные вбросы в прессу ранее замалчиваемой информации. В частности, греческий сайт Euro2day, ссылаясь на попавшие в его распоряжение конфиденциальные документы с записями о ходе переговоров, сообщил о том, что Эрдоган, шантажируя европейских чиновников, требовал от ЕС 30 миллиардов евро на решение проблемы беженцев.

Про меры по вступлению Турции в ЕС, вообще, уже очень давно не вспоминали, несмотря на то, что канцлер Германии Ангела Меркель ездит в Турцию как на работу, в чём её обвиняют уже и немецкие СМИ.

В общем, европейская интеграции Турции светит даже меньше, чем Украине. Происходящие события во многом подтверждают наше предположение о причинах атаки турецких ВВС на российский бомбардировщик. В силу развития событий Турция и её президент оказываются во всё большей политической изоляции, отсюда и нервные выпады в стороны своих главных «союзников». Последний шаг в процессе значительного политического переустройства в Турции, к которому США активно подталкивают Эрдогана, это ввод войск в Сирию. Это создаст серьёзные сложности и России, и Ирану, ничем не угрожая США, но в результате конфликта позиции, вышедших из-под американского контроля, Турции и Саудовской Аравии существенно ослабнут. У этого сценария есть и позитивный момент – цены на нефть точно вырастут!

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

На прошедшей неделе появилась новая информации о украинском долге - оказывается, все переговоры за Украину ведут представители Германии. Сама Украина ни с какими предложениями о реструктуризации не обращалась. Лично для меня непонятно, почему подобные предложения, вообще, принимаются к рассмотрению. Попытки вести какие-то переговоры сводятся к откровенному затягиванию времени и отсрочиванию подачи соответствующего иска. С самого начала было абсолютно очевидно, что переговоры пойдут быстрее, а предложения станут более конструктивными, когда иск будет находиться в суде. Желание Украины и всех её спонсоров урегулировать долг станет ещё более жгучем, когда решение будет вынесено, а международные расчёты заблокированы. Понятно, что в этом случае население Украины ждут очень серьёзные испытания, но у нас своё население и свои проблемы, и о них мы должны думать в первую очередь.

Тем более, что правительство России постоянно ищет за счёт чего пополнить бюджет. На прошедшей неделе обсуждался вопрос о введение акцизов на газировку, чипсы, пальмовое масло и автомобильные шины. Ну, автомобильные шины в этот список попали совершенно зря, а вот газировку, чипсы и пальмовое масло следует обложить акцизами! Сладкую газировку смело можно отнести к лёгким наркотикам, т.к. она вызывает лёгкий наркотический эффект и психологическую зависимость. К тому же стоит она значительно дороже себестоимости, позволяя производителю получать колоссальную сверхприбыль, которой уже давно нет ни при производстве алкогольной, ни табачной продукции. Чипсы обладают теми же признаками подакцизного товара. Акциз на пальмовое масло также давно следует ввести - размер его должен делать бессмысленным использование пальмового масла в качестве заменителя других видов жиров и масел с целью снижения себестоимости конечного продукта и получения производителем сверхприбыли.

Собственно, эти акцизы следует вводить в любом случае, независимо от текущего состояния бюджета. Однако, опасаясь сокращения объёмов производства и роста потребительских цен, правительство РФ приняло решение отказаться от данных мер. Вместо этого принято решение обеспечить бюджет необходимыми поступлениями за счёт повышения акциза на бензин с апреля текущего года. Ни много, ни мало - на два рубля с одного литра. И действительно, потребление бензина мало зависит от его стоимости, не придётся ссориться с лобби транснациональных корпораций и т.д., а население никуда не денется, заплатит.

Как мы и ожидали, динамика курса рубля продолжает следовать за нефтяными котировками, однако мер ЦБ по ограничению его укрепления пока не очень заметно. Существует риск, что властям опять не удастся избежать соблазна побороть инфляцию за счёт укрепления валютного курса. В любом случае мы рассчитываем на укрепление рубля вслед за ростом нефтяных цен.

Приглашаю Вас посетить мои авторские вебинары:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

14 марта в 15-00 «Битва за рынок: доллар vs рубль»

5-я волна текущего восходящего импульса оказалась терминалом и по-прежнему не завершена. Для её завершения не хватает, как минимум, одного восходящего участка, после чего коррекция должна пробить две ближайшие сигнальные линии, не пробивая нижнюю. Последующее пробитие сложившегося к этому моменту максимума окончательно подтвердит базовый сценарий.

Фунт

Имеющиеся данные пока подтверждают гипотезу об окончании нисходящего импульса в точке минимума 29.01.2016 г. Окончательным её подтверждением станет пробитие имеющегося максимума. После этого, независимо от выбора между двумя озвученными ранее сценариями, цена должна достигать уровня 1,59.

Нефть

Если рассматривать красную волну С как терминальный импульс, то можно считать её завершённой. Если исходить из того, что она имеет импульсную структуру, то для её завершения необходим ещё один локальный нисходящий участок с обязательным обновлением нижней сигнальной линии. После окончания синей волны 2 нижняя сигнальная линия обновляться больше не должна, а цена должна иметь импульсный рост.

ММВБ

Развитие событий пока полностью подтверждает базовый сценарий, однако группировка новых колебаний пока не представляется возможной. Формально мы можем ещё находиться в процессе формирования синей волны 2.

Приглашаю Вас посетить мой авторский вебинар:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

Текущий восходящий импульс завершён, либо близок к завершению. Если исходить из сценария окончания нисходящей модели, то он представляет собой только первую волну в составе 3-й волны импульса большего порядка, что и показано на графике. Однако всё восходящее движение в том виде, в каком оно есть сейчас, может рассматриваться как законченный зигзаг. С точки зрения долгосрочного сценария это возможно только в случае незавершённости красной 4-й волны. Если верным окажется этот сценарий, то график ещё долго будет оставаться в диапазоне 1,05 – 1,17, однако общий сценарий, предполагающий смену тренда после окончания текущей волны С, останется без изменений.

Фунт

Сложившееся восходящее движение представляет собой законченную импульсную структуру и пока обозначено как жёлтая волна 1 в восходящем импульсе большего порядка. Однако также сохраняется вероятность того, что это лишь волна С в составе жёлтой 4-й волны предыдущей модели. В первом случае мы увидим продолжение восходящего тренда после окончания локальной коррекции, которая не должна существенно превышать 61,8% относительно отмеченного участка. Во втором случае - нисходящее движение, являясь 5-1 волной, может обновлять имеющиеся минимумы. Общий сценарий в любом случае остаётся неизменным – следующая восходящая волна должна обновить максимум в районе 1,59.

Нефть

Базовый сценарий предполагает продолжение формирования красной волны С в составе синей волны 2, которой, в процессе своего формирования, желательно достичь нижней сигнальной линии, после чего восходящий импульс должен продолжаться. Существенных альтернатив этому сценарию пока не просматривается.

ММВБ

К настоящему моменту двойную плоскую коррекцию с малой Х-волной, представляющую собой предположительно синюю волну 2, можно считать завершённой. Если эта гипотеза верна, то верхняя сигнальная линия приобрела окончательный вид и пробиваться пока больше не должна. Данный сценарий предполагает продолжение развития нисходящего тренда с постепенным ускорением падения.

Приглашаю Вас посетить мой авторский вебинар:

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

Выборы кандидатов в президенты стартовали в США, действующий президент окончательно превратился в «хромую утку» и ничем, кроме глупого предложения о введении налога на добычу нефти в размере 10 долларов с каждого добытого барреля, не отметился. И вообще, такое впечатление, что он до окончания своего срока ушёл в отпуск. При этом американская экономика демонстрирует все признаки замедления, а госдолг достиг небывалых размеров. Россия почему-то никак не подаст в суд на Украину за невозврат трёх миллиардов долларов, такое впечатление, что наши СМИ об этом откровенно забыли, но мы-то помним. А постоянные списания нашими властями долгов всем подряд уже начинают раздражать. Иран, после снятия санкций, отказался от использования доллара в международных расчетах. А Турция, судя по всему, готовится развязать большую войну на Ближнем Востоке: слегка пострелять, а потом соскочить - у Эрдогана не получится.

1.Перспективы развития госфинансов США

На фоне окончательного превращения Обамы в «хромую утку», США не инициируют каких-либо изменений в международной политике, а стараются поддерживать ситуацию по всем направлениям в подвешенном положении, либо перешли в положение стороннего наблюдателя. Зато внутри самих США разворачиваются очень важные и интересные события. Первый этап предвыборной гонки завершён, и начался второй, который заключается в выборе единого кандидата от каждой партии. Все события развиваются на фоне явно деградирующей экономики и падения авторитета США на международной арене. При определённом стечении обстоятельств всё это может разорвать США изнутри. Однако рассмотрим все события по отдельности.

Прошло первое голосование за возможных кандидатов в кандидаты в президенты, и его результаты оказались более чем неожиданными. В стане демократов Клинтон, уже примерявшая на себя «должность» кандидата в президенты, смогла опередить своего главного конкурента Берни Сандерса всего на 0,3%. Более того, американская пресса не устаёт публиковать данные о её коррумпированности и провалах во время нахождения на посту госсекретаря. В этом смысле репутацию Сандерса можно считать безупречной, максимум, что ему можно предъявить, так это симпатию коммунистической идеологии, однако сегодня это скорее комплимент. Будем надеяться, что ему всё-таки удастся опередить эту, не совсем адекватную, даму и стать единым кандидатом от демократической партии.

Хотя всем подобным кандидатам в президенты США нужно помнить о судьбе Джона Кеннеди.

В стане республиканцев Трамп сенсационно занял лишь второе место, уступив лидеру целых 4% голосов и лишь на 1% опередив кандидата, занявшего третье место. Трамп сразу же обвинил конкурента в фальсификации результатов, а себя в недостаточном финансировании избирательной кампании. На этом фоне необходимо несколько скорректировать наше давнее предположение о вероятной победе республиканского кандидата на выборах. Если единым кандидатом от демократов станет Берни Сандерс, то, пожалуй, у него есть шансы обойти любого из кандидатов-республиканцев, даже не взирая на ужасное наследие своего предшественника Обамы. Всерьёз конкурировать с ним, на наш взгляд, сможет только Трамп. Будем жать дальнейших итогов предварительного голосования.

В США продолжается падение количества работающих буровых установок, которое достигло уровня марта 2010 года. Примерно с этого времени начался резкий рост добычи, который достиг максимума в январе 2015 года. Резкое падение объёмов бурения началось именно сначала 2015 года. Сокращение объёмов добычи, с учётом особенностей добычи сланцевой нефти, должно отставать примерно на год. Это означает, что, при условии сохранения объёмов бурения на текущем уровне, объём добычи нефти в США вернётся к уровню 2010 года не более, чем за 4 года (срок жизни сланцевой скважины), причём львиная доля падения придётся, именно на 2016 – 2017 годы.

На этом фоне, уже можно сказать бывший президент США, Обама выступил с очередной сомнительной инициативой, обложить добычу нефти дополнительным налогом в размере 10 долларов с каждого добытого барреля для финансирования строительства альтернативной транспортной системы, основанной на электромобилях. Сложно сказать, что подвигло его на столь странные предложения, видимо это необходимость показывать хоть какую-то деятельность, т.к. данная инициатива не может быть реализована ни по экономическим, ни по политическим основаниям. С экономической точки зрения она представляет собой недопустимый в сегодняшних условиях рост налоговой нагрузки на отрасль. С политической – президенту, в ранге «хромой утки», ни за что не удастся провести её через Конгресс.

Общее состояние экономики США после повышения базовой процентной ставки так же вызывает вопросы. Всё больше голосов слышится в поддержку идеи об отказе от ужесточения денежно-кредитной политики в пользу её очередного смягчения. Такой сценарий не исключает даже ФРС. Пока мы наблюдаем явное сужение на рынке капитала в США.

Во-первых, размер госдолга достиг нового рекорда в 19,013 триллионов долларов, и правительству придётся тратить больше денег на его обслуживание, в случае роста процентных ставок. Однако этого пока не происходит из-за отсутствия на мировом рынке качественных долговых бумаг с достаточным уровнем доходности. Чтобы поддержать процентные ставки и не допустить их роста, США вынуждены объявить о сокращении объёма выпуска трежерис на 18 миллиардов долларов в месяц, казалось бы, на фоне общего объёма долга не такая уж и большая сумма, однако она будет ощутимо влиять на баланс спроса и предложения. Данная мера будет действовать как минимум до апреля 2016 года.

Во-вторых, спрос на новые кредиты со стороны бизнеса практически перестал расти в 2015 году, а в начале 2016 года и вовсе снизился, впервые за четыре года. Кроме того, рост ВВП за четвёртый квартал, по данным первого подсчёта, составил лишь 0,7%, что оказалось значительно меньше ожиданий, и здесь уже не удастся сослаться на излишне суровую зиму, да и эффект от повышения ставки рефинансирования пока не мог сказаться.

Первые данные о занятости в 2016 году так же вызывают ряд вопросов. Количество созданных в январе рабочих мест оказалось значительно меньше, чем обычные значения за последние годы. Пока это не выглядит тенденцией, подобные скачки были и раньше. Странно другое, при таком показателе сократился уровень безработицы и вырос коэффициент участия населения в рабочей силе. Такое сочетание показателей в обычную логику не укладывается: при снижении темпов создания рабочих мест безработица может сокращаться, при условии снижения коэффициента участия населения в рабочей силе. К слову, он составил 62,7% против 62,6 месяцем ранее, т.е., примерно 37,3% работоспособного населения США, вообще, не рассматриваются как рабочая сила, нигде не работают и работу не ищут. Данное сочетание показателей ещё раз поднимает вопрос о достоверности экономической статистики США. Если фальсификации действительно существуют, то правду от рынков скрыть всё равно не удастся, рано или поздно она выйдет наружу. Первое прозрение, вероятно, уже наступает - по крайней мере, его признаки видны по динамике цен на золото.

Кроме занятости, тревогу вызывают также данные о состоянии международной торговли США. В целом за 2015 год экспорт сократился на 4,8%, а импорт 3,1%. Причём падение импорта произошло явно не в натуральном выражении, а исключительно благодаря росту курса доллара. Учитывая темпы его укрепления, при таком падении в стоимостном выражении, в натуральном - должен был произойти ощутимый рост. А вот для экспорта эти факторы действуют в обратном направлении. Падение экспорта в стоимостном выражении, в условиях укрепления курса доллара, указывает на ещё большее падение натуральных показателей. Эти данные так же не стыкуются с данными о росте ВВП и занятости.

Реакция рынка на данные за прошедшую неделю:

Пятница 05 февраля в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях; уровень безработицы за январь.

Была создана всего 151 тысяча новых рабочих мест, при этом безработица снизилась на 0,1%, до 4,9% на фоне роста коэффициента участия населения в рабочей силе. Достоверность таких данных вызывает сомнения.

Пятница 05 февраля в 13-30 GMT – Торговый баланс за декабрь

Дефицит торгового баланса незначительно вырос и составил 43,36 миллиарда долларов. Ситуация с состоянием международной торговли США описана выше, она также не внушает оптимизма относительно перспектив экономики США.

Данные, на которые следует обратить внимание на текущей неделе:

Выход важных экономических данных на текущей неделе не предусмотрен.

2. Перманентный экономический кризис в Европе

Европа так озабочена сохранением Шенгена и самого ЕС, что может не заметить серьёзной угрозы своей финансовой стабильности в лице главного столпа европейской банковской системы - Дойче Банка. Аналитики обращают внимание на состояние его баланса уже достаточно давно. Ещё во времена кризиса суверенных долгов 2008 – 2011 годов говорилось о том, что именно немецкие банки могут оказаться в самой сложной ситуации в случае масштабного дефолта одного из южных государств Европы. Именно поэтому Германия так активно спасала Грецию и одновременно поддерживала свою банковскую систему. Однако с тех пор прошло довольно много времени и кажется, что кризис суверенных долгов в ЕС, на фоне действия программы количественного смягчения от ЕЦБ, безвозвратно ушёл в прошлое.

Однако сейчас выясняется, что не всё так радужно, как хотелось бы думать. http://www.vestifinance.ru/articles/67075 вот по этой ссылке приведена статья, где сопоставлен график стоимости дефолтных свопов и стоимости акций Дойче Банка. Их динамика, по понятным причинам, разнонаправлена: стоимость страховки от дефолта растёт, а стоимость акций падает. В статье также указывается, что на балансе банка находится деривативов на 75 триллионов долларов. Даже долг федерального правительства США всего 19 триллионов. Деривативы - это конечно не задолженность, и они могут приносить как прибыль, так и убыток. Такой размер позиции может объясняться попыткой перекрыть различные риски. Однако все мы должны понимать, что не существует стратегии, позволяющей учесть все возможные риски, и чем сложнее стратегия, тем сложнее вовремя выйти из сомнительных позиций. А в случае с таким её размером, сделать это - физически невозможно.

У сложных стратегий хеджирования есть один очень серьёзный недостаток: они хорошо работают в условиях обычной рыночной ситуации, но в случаях, когда рынок входит в зону турбулентности - такие стратегии часто рушатся, как карточные домики. За последние годы турбулентность стала обычным явлением на финансовых рынках. Только за несколько последних лет мы пережили падение евро, золота, нефтяных котировок, огромную волатильность швейцарского франка и ещё массу потрясений, которые большому количеству участников рынка даже неизвестны.

Однако Дойче Банк является одним из главных поставщиков ликвидности на мировые финансовые рынки и наверняка поучаствовал во всех без исключения потрясениях, включая неконтролируемые колебания российского рубля осенью 2014 года. Т.о. огромная позиция в деривативах (производных инструментах) объясняется, скорее всего, именно наличием этих потрясений, причём банк, являясь маркетмейкером и поставщиком ликвидности, наверняка принимал на себя значительные риски по открытым клиентами позициям, пытаясь их каким-то образом перекрывать, но в любом случае действовал не добровольно, а вынужденно.

Это означает, что надёжность семидесятипятитриллионой позиции может оказаться весьма сомнительной, и капитала банка, естественно, не хватит на покрытие её убытков. А учитывая, что на Дойче Банк замыкается огромное количество более мелких маркетмейкеров, то в случае его краха, крах банка Леман Бразерс покажется бурей в стакане воды, а мировой финансовый рынок испытает колоссальный дефицит ликвидности. Последствия могут оказаться просто непредсказуемыми.

Реакция рынка на данные за прошедшую неделю:

Среда 03 февраля в 08-00 GMT – Заседание ЕЦБ

На заседании ЕЦБ вроде бы не было сказано ничего нового относительно политики регулятора, однако оно совпало по времени с резким ростом курса евро по отношению к доллару США. Это может указывать на то, что глобальное настроение на рынке изменилось, и он ищет любые поводы для снижения курса доллара.

Четверг 04 февраля в 12-00 GMT – Заседание Банка Англии

12-45 GMT – Выступление главы Банка Англии

На этот раз все 9 членов комитета проголосовали за сохранение действующей процентной ставки, ранее, напомню, один высказывался в пользу немедленного повышения. Однако это обстоятельство не смогло негативно повлиять на курс британского фунта, что подтверждает нашу гипотезу о смене настроений на рынке, высказанную выше.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 09 февраля в 07-00 GMT – Промышленное производство в Германии за декабрь

На фоне притока мигрантов и падения курса евро, промышленность Германии получает дополнительные стимулы.

Вторник 09 февраля в 10-00 GMT – Уровень безработицы в Португалии за четвёртый квартал.

Текущий уровень безработицы составляет 11,9%, он существенно снизился с пикового значения в 17,7% в мае 2013 года.

Среда 10 февраля в 15-00 GMT – Оценка роста ВВП Великобритании за январь

Месячный пророст ВВП Великобритании остаётся стабильным последние годы и не превышает уровня в 1%, хотя и это довольно значительный показатель за месяц.

Пятница 12 февраля в 07-00 GMT – Рост ВВП Германии за четвёртый квартал, первый подсчёт

Ожидается, что рост ВВП в годовом выражении составит 2,3%, что на фоне американского роста в 0,7% довольно значительный показатель, хотя прогноз по США также был в районе 2%.

Пятница 12 февраля в 07-00 GMT – Индекс потребительских цен за январь

Уровень инфляции в ЕС по-прежнему остаётся низким, хотя, на фоне остановки падения нефтяных цен, следует ожидать улучшения показателя.

Пятница 12 февраля в 09-00 GMT – прирост ВВП ЕС за четвёртый квартал, первый пересчёт

Суммарный рост ВВП ЕС довольно слабый, особенно на фоне успехов таких стран как Германия, Испания и Португалия, это означает, что остальным приходится довольно трудно.

Пятница 12 февраля в 10-00 GMT – Промышленное производство в ЕС за декабрь

Промышленное производство в целом по ЕС также отстаёт от показателей отдельных стран. Это указывает на неравномерность восстановления экономики стран ЕС.

3. Состояние экономики развивающихся стран

В качестве одной из основных угроз для экономики развивающихся стран на прошедшей неделе стала рассматриваться эпидемия вируса зико, который открыт десятки лет назад, распространялся преимущественно в странах Африки и никакой серьёзной угрозы не представлял. Однако неожиданно оказалось, что с массовой эпидемией этого вируса столкнулись большинство стран с теплым и влажным климатом по всему миру, и выяснилось, что он, кроме всего прочего, передаётся половым путём и оказывает непоправимое воздействие на детей в утробе матери, если она заражается во время беременности.

Стечение обстоятельств как минимум странное. Учитывая колоссальный пиар в СМИ по всему миру, я могу предложить только два вероятных объяснения этому феномену. Первое – конспирологическое - вирус был доработан в закрытых лабораториях и теперь используется для реализации теории «Золотого миллиарда».

Второе – коммерческое – фармкомпании, с помощью подконтрольной им ВОЗ (Всемирной организации здравоохранения), намеренно поднимают шумиху, чтобы извлечь максимум денег на ровном месте.