|

|

|

Прошедшая пятница должна была стать днем макроэкономической статистики. И она её стала. Даже более чем ожидалось...

После разочаровывающих майских данных о создании новых рабочих мест, июньскую статистику ждали с надеждой и опасением. Правда аналитики утверждали, что все будет хорошо и давали очень даже хороший прогноз по приросту занятости. Но чтобы было ТАК ХОРОШО! Этого кажется не ждал никто. После майских 38 тысяч новых рабочих мест в не с\х отраслях и при прогнозе в 180 тысяч вдруг появляется вообще фантастические 287 тысяч! Рынок просто в ауте! Причем с положительной точки зрения. Если в первой половине дня индексы стояли на нулевых отметках, то после выхода макростатистики все без исключения полетело вверх. Причем уверенно, безоткатно и на очень даже приличных оборотах. Худший результат показали компании, работающий в сфере медицины и здравоохранения. Но «худший» - это целых плюс 1%! Все остальные были лучше, а некоторые сектора – такие как финансовый - намного лучше (+1,8%). Уже один тот факт, что из всех акций, входящих в индекс S&P500, в красной зоне оказались лишь 3! А из акций компаний, входящих в DJIA-30 в пятницу выросли абсолютно все! Можно констатировать, что прошедшая пятница в итоге оказалась одной из самых позитивных в этом году. Ну и как результат, индекс S&P500 вплотную подошел к своим историческим максимумам, закрывшись всего лишь на 0,1% ниже этой отметки. При этом целый акции целого ряда компаний, чьи ценные бумаги торгуются на бирже SPB, обновили свои исторические максимумы или же достигли значимых многолетних уровней. Так, продолжает радовать своих инвесторов компания Amazon.com (AMZN), акции которой в очередной раз переписали свой максимум. Теперь он составляет $745. Также на исторических максимумах закрылись торги по акциям Johnson & Johnson (JNJ) - $122,85. Переписали максимум 2008 года акции компании General Electric (GE) -$32,20, а акции Pfizer (PFE) чуть-чуть не дотянули до отметок далекого 2002 года, поднявшись выше $36. Прошедшая неделя хоть и была сокращенной из-за Дня Независимости, но выдалась на Санкт-Петербургской бирже весьма активной. А по среднедневному обороту так вообще рекордной. За 4 дня оборот составил более 12,5 млн. долларов США или более $3 млн. в день. Наибольшим спросом при этом пользовались акции Wal – Mart Stores (WMT), с которыми было заключено 905 сделок на сумму более 1,4 млн. Ожидания рынка 11 июля На фоне всеобщего позитива надо думать – что покупать? С одной стороны, на поверхности лежит идея покупать текущих лидеров, которые показывали хорошую динамику роста до последнего момента. Это прежде всего акции телекоммуникационных компаний и электроэнергетики. С другой стороны, хороший позитивный настрой даст повод многим инвесторам обратить внимание на те акции, которые были лидерами в прошлые годы. К этой категории относится Netflix (NFLX), Gilead Sciences (GILD), может быть – First Solar (FSLR) и Delta Air Lines (DAL). Ну и наконец, есть еще один момент, который можно будет использовать для получения во многом спекулятивной прибыли. Это - начинающийся сезон корпоративной отчетности. И он начинается именно сегодня когда после торгов появится отчетность первой крупной компании – алюминиевого гиганта Alcoa (AA). Кстати, от этой компании можно ждать приятных неожиданностей и если это случится, то... плюс 5-10% по этой акции завтра мы уже увидим. Так что сегодня есть над чем подумать и постараться выработать максимально удобный подход к операциям в то время, когда мы будем покорять исторические максимумы. А то, что мы их покорим наверное уже ни у кого не вызывает сомнения. Аналитика

|

|

В этом материале мы рассматриваем тему профессионализма и независимости членов совета директоров, а также предлагаем механизмы формирования профессионального совета директоров. 1-я часть. Текущая ситуация Начнем с идентификации того, кого принято считать независимым директором: Для целей включения обращающихся на бирже ценных бумаг в котировальные списки в совете директоров эмитента должно быть определенное количество независимых членов совета директоров. В общем случае они должны удовлетворять следующим критериям: - не являться на момент избрания и в течение 1 года, предшествующего избранию, должностными лицами или работниками эмитента (управляющего);

- не являться должностными лицами другого хозяйственного общества, в котором любое из должностных лиц этого общества является членом комитета совета директоров по кадрам и вознаграждениям;

- не являться супругами, родителями, детьми, братьями и сестрами должностных лиц (управляющего) эмитента (должностного лица управляющей организации эмитента);

- не являться аффилированными лицами эмитента, за исключением члена совета директоров эмитента;

- не являться сторонами по обязательствам с эмитентом, в соответствии с условиями которых они могут приобрести имущество (получить денежные средства), стоимость которого составляет 10% и более от совокупного годового дохода указанных лиц, кроме получения вознаграждения за участие в деятельности совета директоров общества;

- не являться представителями государства, то есть лицами, которые являются представителями Российской Федерации или субъектов Российской Федерации в совете директоров акционерных обществ, в отношении которых принято решение об использовании специального права («золотой акции») и лицами, избранными в совет директоров из числа кандидатов, выдвинутых Российской Федерацией, а также субъектом Российской Федерации или муниципальным образованием, если такие члены совета директоров должны голосовать на основании письменных директив (указаний и т. д.) соответственно субъекта Российской Федерации или муниципального образования.

Определение из закона «Об акционерных обществах» очень схоже с описанным выше, поэтому приводить его здесь не будем. Отметим лишь, что требования биржи являются более важными для целей биржевого обращения акций. Несложно заметить, что у этого субъекта (независимого директора) присутствуют некоторые формальные стороны, которые, по логике законодателя и той же биржи, должны гарантировать грамотные действия данного представителя в интересах всех акционеров и, как следствие, справедливое поведение акционерного общества в отношении наименее защищенной части – миноритарных акционеров. То есть определенное количество независимых директоров является как бы знаком качества корпоративного управления. Но так ли это на практике? И что происходит с критериями «независимости», если такой член совета директоров поддерживает своим голосованием неправильные корпоративные решения? Например, существует ли в настоящее время какая-то систематизированная публичная оценка действий независимых директоров? Абсолютно очевидно, что на данный момент с «независимостью» ничего не происходит, и, как следствие качества субъекта для целей PR компании и включения её в котировальный список не ухудшаются. Как говорится, «не важно быть, а важно слыть». Мы считаем термин «независимый член совета директоров» бессмысленным. Любой член совета директоров может быть номинирован и избран только по представлению акционеров компании, и, как следствие, с их же подачи он может быть переизбран. Соответственно, ни о какой полной независимости речь идти не может. Хуже того, у члена совета директоров, обладающего формальными признаками независимого, возникает стимул быть покладистым именно тому акционеру, от которого зависит его прохождение в совет директоров общества и, как следствие, получение доходов от работы (нахождения) в нем. Подобный «естественный отбор» среди таких независимых членов совета директоров приведет к тому, что мажоритарный акционер будет обладать полным контролем над ними, но при этом члены совета директоров будут удовлетворять всем формальным признакам независимых. Все довольны: формальные требования высокого качества корпоративного управления соблюдены. Еще раз повторимся, что эти люди не рискуют своими формальными признаками «независимости»: неважно, какие решения потом принимает такой член совета директоров. Может даже возникнуть какое-нибудь объединение или институт, которое будет рекомендовать такие «замечательные» кадры на взаимовыгодных условиях мажоритарным акционерам, например, государству. Основные схемы «сотрудничества», которые могут возникнуть в существующей системе выборов и работы независимых членов совета директоров, приведены ниже: 1. Мажоритарным акционером является физическое лицо см схему http://arsagera.ru/~/42740 2. Мажоритарным акционером является государство см схему http://arsagera.ru/~/42740 Следует отметить, что сама по себе подобная система порочна и неизбежно будет существовать по таким законам. Кто-то возразит, что есть порядочные люди, живущие по правильным принципам. Да, действительно есть, но они будут постепенно вымываться системой как не очень комфортные для взаимодействия (вдруг особо честный и несговорчивый независимый член совета директоров заблокирует своим голосом какое-нибудь важное решение в интересах государства, например, низкую цену выкупа акций в рамках обязательной оферты). К сожалению, любая система, основанная исключительно на честности, неподкупности и порядочности людей, на практике, как правило, недееспособна. Существует ли более правильный способ формирования совета директоров, такой, чтобы он гарантировал прохождение в совет лиц, стоящих на страже высокого качества корпоративного управления? Попробуем предложить некоторые варианты. 2-я часть. Альтернатива Для начала необходимо отказаться от термина «независимый» и заменить его на определение «профессиональный». Под профессиональным членом совета директоров (ПЧСД) мы понимаем специалиста, поставившего свои знания и опыт в области корпоративного управления на службу акционерному обществу, глубоко разбирающегося в механизмах работы акционерного общества, действующего на благо ВСЕХ акционеров и способного проследить взаимосвязь между принятием решений и тем, как они отразятся на акционерной стоимости общества. При этом следует отметить, что появление в совете директоров любого кандидата будет зависеть от решения конкретных акционеров и никак иначе; если в будущем его не поддержат, то неважно, какими характеристиками обладает кандидат; работать в совете директоров он не будет. Таким образом, должна быть причина, по которой акционеры будут поддерживать ту или иную кандидатуру. И если причиной является требование биржи, то необходимо обеспечить наличие в советах директоров лиц, обладающих пониманием принципов качественного корпоративного управления и способных действовать в последующем в интересах всех акционеров, а не «зицпредседателей Фунтов» с набором формальных признаков. О том, как этого добиться, а также как запустить определенные саморазвивающиеся процессы, мы расскажем ниже. Прежде чем озвучить базовый и единственно правильный, на наш взгляд, способ формирования совета директоров (профессионального), в качестве интересного варианта рассмотрим метод, которому мы дали название: «Благородная модель». 2.1 Благородная модель Предположим, существует акционерное общество, у которого мажоритарному акционеру принадлежит 51% голосующих акций. Фри флоат (количество акций в свободном обращении) компании составляет 49%. Количество мест в совете директоров – 11. Тогда необходимое количество голосов для проведения в совет директоров составляет 8,34%. Текущая ситуация такова, что несмотря на приличный размер фри флоата, миноритарные акционеры не в состоянии консолидироваться и набрать это количество голосов. Причины бывают разные – от невозможности в принципе выдвинуть кандидата (нет и 2% голосов) до апатии с мнением, что от их голосов ничего не зависит. Действительно, когда люди видят, какой порог им предстоит преодолеть, то предпочитают не тратить время и усилия. Как результат, акционер с долей в 51% формирует все 100% мест в совете директоров, то есть 49% собственников в принципе лишены своих представителей, а могли бы иметь 5 мест. Можно, конечно, упрекать фри флоат в пассивности, но справедливым ли является такое положение вещей? Люди часто ведут себя безответственно: правильным ли является со стороны сильных мира сего пользоваться их недостатками? В такой ситуации мажоритарный акционер мог бы поступить следующим образом: выделить для представителей миноритарных акционеров определенное количество мест (естественно, не более пяти), например, три. То есть обозначить своих восьмерых кандидатов и в последующем распределить имеющиеся голоса (51%) только среди них, не пытаясь занять все 11 мест в совете директоров. Далее, на оставшиеся 3 места помочь выдвинуть кандидатов от миноритарных акционеров. Каким образом осуществить отбор из всех желающих – это отдельный вопрос: вплоть до максимального списка (отчасти об этом пойдет разговор ниже). Обязательным же требованием должна быть полнота информации о кандидате: профессиональный опыт, образование, достижения и пр. Естественно, миноритарии, имеющие возможность (2% и более голосов) самостоятельно выдвинуть кандидатов, смогут это сделать без помощи мажоритарного акционера. см схему http://arsagera.ru/~/42740 Что будет на практике: - Большинство мест в совете директоров и возможность принятия решений в рамках этого органа останутся за мажоритарным акционером. Решения собрания также по-прежнему будут находиться во власти мажоритария.

- Многократно возрастет активность миноритарных акционеров, так как они будут понимать, что выбор среди кандидатов от миноритариев зависит исключительно от их голосов, и что в такой системе в совет директоров может пройти кандидат даже с небольшим количеством набранных голосов. С каждым новым собранием будет расти количество вовлеченных в процесс миноритарных акционеров, объем голосов и уровень их грамотности.

- Возникнет настоящая конкуренция среди представителей миноритарных акционеров. Кандидаты будут проводить предвыборные кампании и по-настоящему бороться за голоса. Им придется постоянно расти профессионально как в области акционерного права, так и в сфере деятельности конкретной компании. При этом такому представителю будет крайне важным оправдать доверие своих «избирателей», чтобы быть поддержанным на следующих выборах на новый срок. Возникнут отчеты о деятельности и публикация программ кандидатов. Представитель от миноритариев должен будет аргументировать свои решения; невозможно будет скрыть от них действия, противоречащие их интересам. Это и будет обеспечивать высокий уровень корпоративного управления такого члена совета директоров.

- Постепенно возникнут имена (бренды), доказавшие свою дееспособность, которые будут хорошо известны среди инвесторов. Они будут дорожить своей репутацией, и, как следствие, нахождение такого лица в совете директоров будет определенной гарантией качества принимаемых решений.

Следует отметить, что в условиях развития сети интернет такой способ взаимодействия не представляется сильно затратным и трудоемким. Очевидно, что по вопросам выбора в совет директоров миноритарные акционеры будут голосовать за кандидатов, в отношении которых у них есть точное понимание о честности и правильных принципах конкретного человека, а не о наличии у него неких формальных признаков. На этом и можно построить совершенно иную систему выбора членов совета директоров, которые в первой части статьи были названы «независимыми». Реализация данной модели целиком и полностью зависит от желания мажоритарного акционера, именно поэтому мы дали ей наименование «Благородная». Было бы здорово, если бы биржа внесла в правила листинга обязательность подобной практики. Интересно, решится ли кто-то на такой интересный эксперимент? Где совершенно точно был бы значительный положительный эффект, так это в рамках управления государственным имуществом, особенно с учетом того, что это имущество по смыслу принадлежит гражданам. В итоге мог бы реализоваться процесс, генерирующий выбор народом своих лучших представителей. Если кто-то из читателей не догадался, о какой компании шла речь в примере, то подскажем – это национальное достояние России, ПАО «Газпром». 2.2 Клуб профессиональных членов совета директоров (ПЧСД) С институциональной точки зрения должен возникнуть цензор, который объединял бы профессиональных членов совета директоров и внимательно следил бы за их деятельностью. Дадим ему наименование «Клуб ПЧСД». Требования биржи в рамках правил листинга должны регламентировать минимальное количество членов в советах директоров публичных акционерных обществ с подобным статусом. Необходимо разработать четкие правила поведения (Кодекс ПЧСД) в советах директоров таких представителей акционеров. Дальнейшая работа ПЧСД должна быть полностью прозрачна, так как всем заинтересованным сторонам (акционерам, руководителям клуба и другим членам клуба) должно быть известно, соблюдает положения кодекса конкретный специалист или нет. Организовать такое информирование общественности достаточно просто: на сайте клуба ПЧСД должен существовать список его членов с указанием мест, где они являются членами совета директоров со статусом «профессиональный». Далее в разрезе каждого акционерного общества раскрываются даты заседаний совета директоров, повестка дня, принятые решения и то, как голосовал конкретный член клуба. Если член клуба не придерживается кодекса ПЧСД и на практике не выполняет его положений или даже просто отказывается публично освещать свою деятельность, то, несмотря на его формальные признаки, руководство клуба должно лишить его статуса профессиональный. Как следствие, акционерное общество не будет удовлетворять требованиям правил листинга биржи, а конкретный специалист в будущем потеряет работу и лишится шанса в качестве ПЧСД попасть в совет директоров уже другого акционерного общества. Таким образом, каждый участник клуба ПЧСД будет дорожить, в первую очередь, своим статусом, а не конкретным местом в совете директоров конкретного акционерного общества. Действительно, даже тому мажоритарному акционеру, в чьих интересах такой специалист принял решение, например, ущемляющее права миноритарных акционеров, не будет смысла поддерживать такого кандидата в будущем; он не будет обладать статусом ПЧСД, и формальные требования листинга выполнены не будут. И это не говоря уже о том, что миноритарные акционеры за него больше не проголосуют. У конкретного человека должен возникнуть более сильный стимул в отношении обладания статусом ПЧСД, чем разовый заработок. Потеря статуса ПЧСД ведет к невозможности прохождения в совет директоров в таком качестве в будущем, а полная информационная прозрачность неправильного поведения в отношении миноритариев поставит крест на карьере такого специалиста. Возникнет и обратный процесс – в результате такой схемы отбора ПЧСД будут появляться специалисты (в том числе отечественные) с безупречной репутацией, с хорошими навыками корпоративного управления и большим практическим опытом. Работа таких специалистов действительно будет гарантией того, что совет директоров будет действовать в интересах всех акционеров, а акционерное общество будет развиваться максимально эффективно. Важным преимуществом будет являться и то, что у миноритарных акционеров появятся и ориентиры при выборах, и как таковая возможность провести в совет директоров кандидатов, которые защитят их интересы. И это будут не просто добровольцы или энтузиасты, а именно профессионалы. К тому же отпадет необходимость приглашать дорогостоящих, но бесполезных экспатов, которые едут в Россию, как правило, за легкими большими деньгами, а не с целью защиты прав миноритарных акционеров. Обозначим несколько принципиальных аспектов деятельности клуба ПЧСД. - Клуб должен быть организован миноритарными акционерами, инвесторами (например, на базе Ассоциации по защите прав инвесторов) при возможном участии биржи.

- У клуба должен существовать публичный кодекс с четко определенными действиями в рамках акционерного права. По сути, это инструкция, на основании положений которой можно принимать решения. Этот кодекс должен постоянно развиваться и дорабатываться, но, главное, он не должен быть неконкретным. То есть похожим на существующие многочисленные кодексы, которые часто просто дублируют законодательство, и их можно соблюдать по форме, а не по сути.

- Деятельность членов клуба в советах директоров должна быть максимально прозрачна. Речь не идет о раскрытии информации, представляющей коммерческую тайну; важны иные действия, затрагивающие интересы акционеров. Особенно важно голосование ПЧСД по вопросам корпоративных реорганизаций, определения цен акций дополнительных эмиссий, условий выкупа акций, крупных сделок, изменений устава, рекомендаций распределения прибыли и др.

- У членов клуба должна быть обязательная отчетность по принятым решениям повестки дня совета директоров, а также описание предпринятых действий с целью исправления ненадлежащих ситуаций (например, нераскрытие обществом информации).

- Должна быть организована возможность осуществления обратной связи от акционеров обществ, где работает ПЧСД. Иными словами, акционеры должны иметь возможность пожаловаться на действия члена клуба, а руководство клуба должно организовать непредвзятое и грамотное расследование обстоятельств того или иного инцидента.

- Должна существовать общественная приемная клуба, где можно задать вопросы и получить ответы. У каждого ПЧСД должен существовать личный кабинет с описанием истории его деятельности, профессионального опыта, достижений и заслуг. Необходимо обеспечить возможность общения с каждым ПЧСД всем заинтересованным лицам, но, в первую очередь, миноритарным акционерам. У членов клуба может существовать рейтинг, формируемый миноритарными акционерами.

- У клуба должны быть четкие критерии приема кандидатов в ПЧСД и исключения из клуба. Должна существовать комиссия, контролирующая деятельность членов клуба в качестве ПЧСД.

Акционерам необходимо учитывать факт того, что работа в совете директоров должна оплачиваться. В свою очередь, ПЧСД должен помнить, что возможность получения этого дохода обеспечивается доверием акционеров (в первую очередь, миноритарных), которое возникает в результате грамотных действий в отношении всех собственников акционерного общества. Мы считаем, что только такой путь является правильным для появления дееспособных членов советов директоров, которых в текущей терминологии принято называть независимыми. Наличие ПЧСД должно стать требованием правил листинга. Выводы - Существующий способ выбора в советы директоров «независимых» членов не гарантирует высокого качества корпоративного управления в акционерном обществе. У таких кандидатов нет стимула принимать справедливые решения в интересах всех акционеров, когда такие решения противоречат желаниям мажоритарного акционера.

- Требования законодательства и правил листинга, сконструированные определенным образом, могли бы запустить итерационный процесс по улучшению качества корпоративного управления в акционерных обществах.

- Только независимая организация с четкими правилами и максимально прозрачными принципами освещения деятельности её членов в состоянии создать дееспособный институт профессиональных членов советов директоров.

- Уровень экономического развития государства максимально зависит от эффективности работы советов директоров публичных акционерных обществ, на долю которых приходится львиная доля валового внутреннего продукта. Темпы и уровень развития самих обществ зависят от инвестиционного климата в стране. Благоприятный инвестиционный климат невозможен без высокого качества корпоративного управления в компаниях и соблюдения смысла и сути закона «Об акционерных обществах».

P.S. Специалисты ОАО «УК «Арсагера» проводят регулярное исследование уровня корпоративного управления публичных компаний России. С 2008 года результаты исследования публично раскрываются на сайте компании. Ключевым изменением, внесенным в методику в 2014 году, стало толкование качества работы «независимых директоров» в публичных акционерных обществах. Практика показала, что профессиональный уровень таких представителей акционеров в целом является весьма невысоким. По ключевым и наиболее болезненным для акционеров вопросам они, как правило, голосуют в общем русле, совершенно не задумываясь о последствиях для акционеров и общества. В этой связи мы приняли решение: не улучшать оценку корпоративного управления при наличии таких людей в советах директоров акционерных обществ. На наш взгляд, важнее качество принимаемых решений, нежели то, кем они принимаются. Осознавая всю важность корпоративного управления для повышения доходов акционеров, мы выпустили Кодекс профессионального члена совета директоров с трактовкой наиболее важных вопросов, с которыми сталкиваются органы управления акционерным обществом. Документ не имеет аналогов в России и служит путеводителем для членов советов директоров при принятии важнейших решений в части корпоративного управления. До внедрения публичными компаниями в практику корпоративного управления положений Кодекса профессионального члена совета директоров мы обнуляем оценки по данной характеристике для всех объектов нашего исследования.

|

|

Данные по рынку труда США вышли сильные, но противоречиво повлияли на финансовые рынки. Конечно, увеличение новых рабочих мест на 287 тыс. - огромный, тем более после жалких майских 38 тыс., да ещё и пересмотренных до 11 тыс. Немного ухудшили отчёт взлёт уровня безработицы с 4,7 до 4,9%, и ослабление роста почасовой зарплаты на 0,1% с 0,2 в прошлом месяце. Хорошие данные обычно приводили к сильному росту доллара и ослаблению фондовых индексов, поскольку усиливали вероятность повышения ставки ФРС. Но этого не произошло сейчас, потому что из-за Брекзита мало кто ждёт изменения ставки до конца 2016 г. И если так, то появляется интересное и парадоксальное сочетание. Деньги остаются недорогими, и опасности для котировок акций нет. Да ещё и появилось новое свидетельство силы американской экономики - позитив для фондовых рынков. Поэтому склонность к рискам увеличилась, индекс страха VIX упал на 10,6% до уровня 13,2 п., это высокая степень аппетита к рискам. И она будет сохраняться, пока нет новых данных из Великобритании до вторника, когда будет выступать глава Банка Англии М.Карни и обсуждаться острый вопрос инфляции. Или до среды, когда выйдут новые цифры экспорта и импорта в Китае, ожидаемые к ухудшению. Склонность к риску не даёт упасть дальше и ценам на нефть, несмотря на очередной рост числа буровых установок в США на 9 ед. на прошлой неделе. Препятствием снижению с технической точки зрения выступает для фьючерсовBrent уровень $46,12/барр. Однако, с точки зрения той же техники, более вероятно в дальнейшем ослабление котировок. На графике они пробили вниз предыдущий текущий минимум 46,7, так и не обновив максимум 50,66. Кроме того, в последние дни формируется фигура японского свечного анализа «флаг», говорящая о вероятности нисходящего движения даже к уровню 45. При этом промежуточная коррекция к 47 и выше возможна. Для российских активов усиление аппетитов к риску позитивно. На таком фоне индекс ММВБ может подняться к 1900 п. Рубль зависеть будет от дальнейшей динамики нефти. Пара доллар/рубль даже при её ценах выше $52 не смогла уйти ниже серьёзной поддержки 63,4 руб/дол. Что уж говорить теперь, при котировках чёрного золота в $46-47! Когда нефть снизилась, для бюджета невыгодно усиление рубля. Поэтому есть вероятность повышения пары к 64-64,5 руб/дол.Но повышенная склонность к рискам вряд ли даст уйти ей выше. Марк Гойхман, аналитик TeleTrade

|

|

Сегодняшнее утро проходит на финансовых рынках в позитивном ключе. Сильные (хотя и неоднозначные) данные по рынку труда США в прошлую пятницу способствовали обновлению локальных максимумов для американского рынка акций. Сегодня в Азии мы также видим оптимистичные настроения, среди лидеров роста японский Nikkei, прибавляющий 4.5%. За июнь месяц американская экономика сгенерировала 287 тыс. рабочих мест (вместо прогнозировавшихся 175 тыс.). Однако показатели за май были пересмотрены в сторону понижения с 38 тыс. до 11 тыс. рабочих мест. Среднее значение за второй квартал составляет 147 тыс. рабочих мест - ниже, чем в последние кварталы, однако ужасными теперь данные точно назвать нельзя. Коэффициент безработицы увеличился сразу на 0.2% с 4.7% до 4.9%, однако большого негатива здесь искать вряд ли стоит. Во-первых, квартал назад показатель находился на отметке в 5%. Во-вторых, рост в июне коэффициента безработицы отчасти объясняется увеличением участия в рабочей силе до 62.7%. В-третьих, последние заявления представителей Федрезерва уже дают понять, что рынок труда в Штатах достиг определенной точки, дальше которой расти будет уже достаточно сложно. Есть ожидания, что коэффициент безработицы в ближайшие месяцы продолжит оставаться примерно на текущих рубежах, и следить сейчас в первую очередь надо за новыми рабочими местами и динамикой заработных плат. Американский доллар на выход статистики отреагировал не слишком сильно. По большому счету американская валюта осталась примерно на тех уровнях, которые мы наблюдали на прошлой неделе. Если посмотреть динамику фьючерсов на ставку ФРС, то видим, что публикация данных по рынку труда не оказала большого влияния на оценку инвесторов относительно перспектив повышения ставки. Рынок по-прежнему оценивает вероятность поднятия ставки на уровне нуля в июле, 5.9% в сентябре и 23.6% в декабре этого года. Тем не менее, на наш взгляд, сильные данные по рынку труда за июнь могут способствовать усилению активности в заявлениях со стороны «ястребиного» крыла ФРС, соответственно, доллар может продолжать чувствовать себя относительно неплохо по отношению к конкурентам. Если говорить про индекс доллара, то обновление индексом своих локальных максимумов в районе 96.80-97 б.п. может дать сигнал для роста в район 98-98.50 б.п. Если вернуться к японскому рынку акций, демонстрирующему сегодня заметный рост, и динамике японской валюты, то стоит выделить крайне любопытную историю - по сообщениям Reuters на этой неделе состоится встреча бывшего главы ФРС Бена Бернанке с рядом официальных лиц Японии, включая премьер-министра Синдзо Абэ и главу Банка Японии Харукико Курода. Темой дискуссии, вероятно, станет возможность введения новых стимулов со стороны японского регулятора, и в первую очередь может обсуждаться механизм выпуска Правительством краткосрочных обязательств, и печатанием со стороны ЦБ денег под эти обязательства, которые будут передаваться населению через различные льготы. Текущее нормативное регулирование напрямую не разрешает подобный способ, однако есть основания увидеть при необходимости и изменение нормативно-правового регулирования, особенно учитывая результаты воскресных парламентских выборов. Правящая в Японии парламентская коалиция получила в Палате Советников более 2/3 мест, что создает правящей силе возможность относительно спокойно вносить необходимые коррективы в нормативно-правовые акты. Следующее заседание Банка Японии состоится 29 июля, и вероятность новых стимулов со стороны японского регулятора растет. При таком сценарии развития событий пара доллар/йена может достаточно быстро отыграть существенную часть снижения за последние месяцы. Что касается российской валюты, то на динамику рубля ключевое влияние по-прежнему имеют два фактора: состояние нефтяного рынка и аппетит к риску на мировых площадках. На данный момент оба фактора уравновешивают друг друга. На прошлой неделе мы увидели снижение нефтяных цен к двухмесячным минимумам после публикации неоднозначных данных по запасам нефти от EIA. Однако оптимистичные настроения на мировых рынках, получившие новый импульс после сильных данных по рынку труда США в пятницу, компенсировали негативный эффект от снижения нефтяных цен - как результат, пара доллар/рубль осталась вблизи отметки в 64 руб/долл. За счет снижения нефтяных цен и относительной стабильности курса рубля цена барреля нефти марки Brent опустилась ниже уровня в 3000 руб/барр. Пара доллар/рубль уже три месяца находится в диапазоне 63.50-67.50 руб/долл., и сейчас подбирается к его нижней границе. Для дальнейшего укрепления рубля крайне желательно увидеть рост нефтяных цен выше отметки в 50 долл/барр. На горизонте ближайших недель такой сценарий возможен, что дает шансы для российской валюты продемонстрировать обновление локальных максимумов. При таком сценарии развития событий целью для пары доллар/рубль может стать отметка в 61 руб/долл., но отметим, что прямо сейчас при текущих значениях в нефтяных контрактах предпосылок для роста рубля нет, а значит пока диапазон 63.50-67.50 руб/долл. сохраняет актуальность. Михаил Поддубский, аналитик ТелеТрейд

|

|

На динамику российского рубля ключевое влияние по-прежнему имеют два фактора: состояние нефтяного рынка и аппетит к риску на мировых площадках. На данный момент оба фактора уравновешивают друг друга. На прошлой неделе мы увидели снижение нефтяных цен к двухмесячным минимумам после публикации неоднозначных данных по запасам нефти от EIA. Однако оптимистичные настроения на мировых рынках, получившие новый импульс после сильных данных по рынку труда США в пятницу, компенсировали негативный эффект от снижения нефтяных цен - как результат, пара доллар/рубль осталась вблизи отметки в 64 руб/долл. За счет снижения нефтяных цен и относительной стабильности курса рубля цена барреля нефти марки Brent опустилась ниже уровня в 3000 руб/барр. Пара доллар/рубль уже три месяца находится в диапазоне 63.50-67.50 руб/долл., и сейчас подбирается к его нижней границе. Для дальнейшего укрепления рубля крайне желательно увидеть рост нефтяных цен выше отметки в 50 долл/барр. На горизонте ближайших недель такой сценарий возможен, что дает шансы для российской валюты продемонстрировать обновление локальных максимумов. При таком сценарии развития событий целью для пары доллар/рубль может стать отметка в 61 руб/долл., но отметим, что прямо сейчас при текущих значениях в нефтяных контрактах предпосылок для роста рубля нет, а значит пока диапазон 63.50-67.50 руб/долл. сохраняет актуальность. Михаил Поддубский, аналитик ТелеТрейд

|

|

Всех приветствую. S&P500 закрыл неделю на новых максимумах контракта. Баланс лонговый и, видимо, западные лидер решился начать движение выше исторических максимумов. 1. RTS РТС всю прошлую неделю трусило, как будто трех месячный боковик изживает сам себя. Думаю, что на этой неделе будет выход. Пока стоим у верхней границе больше вероятности пойти выше 93. Даже, если в дальнейшем будет выход вниз большого боковика, будет он только через обновление максимумов. 2. EUR/USD:

Евро выполнило план движения в шорт на прошлой неделе, но так же оставило провокацию на лонг. Жду теста пятничной верхней провокации, затем продолжения падения. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов.

|

|

Прошлая неделя оказалась непростой для рынка нефти. Потери обеих эталонных марок составили порядка 8%. Наиболее значимые потери котировки понесли, разочаровавшись недостаточным сокращением запасов углеводородов в США в рамках официального отчета по сравнению с оценкой API. Кроме того, некоторая нервозность в сырьевом сегменте обусловлена беспокойством по поводу ухудшения мирового спроса в связи с глобальными проблемами в лице Китая и «брекзита». Обвалившись к двухмесячным минимумам, Brent остается под отметкой $47/барр. и в начале новой торговой пятидневки не демонстрирует признаков оптимизма. В минувшее воскресенье Министр энергетики Саудовской Аравии указал на более сбалансированное состояние рынка нефти, а также на стабилизацию цен. Впрочем, вербальная интервенция осталась незамеченной. Во-первых, мы уже и ранее слышали аналогичные комментарии из Королевства, а во-вторых, у энергоносителей появился важный сдерживающий фактор. По данным нефтесервисной компании Baker Hughes, число активных буровых в США выросло на 10 штук или на 2,9%, составив 351 единицу. Показатель вырос максимальными за год темпами, а всего с начала июня количество работающих установок увеличилось на 25 штук. Создается ощущение, что сланцевые месторождения реагируют на динамику нефтяных цен с некоторой задержкой. Когда котировки расчищали путь над отметкой $50, число буровых продолжало сокращаться. Теперь же, когда мы наблюдаем удешевление «черного золота», сланцевики постепенно активизируются, возвращая в строй законсервированные скважины. Пока это не создает угрозы перепроизводства, ведь добыча углеводородов в стране сейчас ощутимо сократилась и находится на минимуме более чем за два года. Однако если тенденция к восстановлению числа буровых продолжится, это может затруднить процесс восстановления баланса на рынке. На этой неделе, помимо традиционных данных по запасам от API и Минэнерго, следует обратить внимание на ежемесячный доклад ОПЕК, заявленный на вторник. Организация стран-экспортеров даст свою оценку состояния рынка «черного золота», которая может оказать влияние на настроения в сырьевом сегменте. В среду свой ежемесячный отчет о мировом спросе и предложении представит Международное энергетическое агентство. И, конечно, нужно следить за общими настроениями мировых рынков, которые остаются под влиянием темы «брекзита». Если площадки накроет новая волна бегства от рисков, под удар попадет и нефть. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

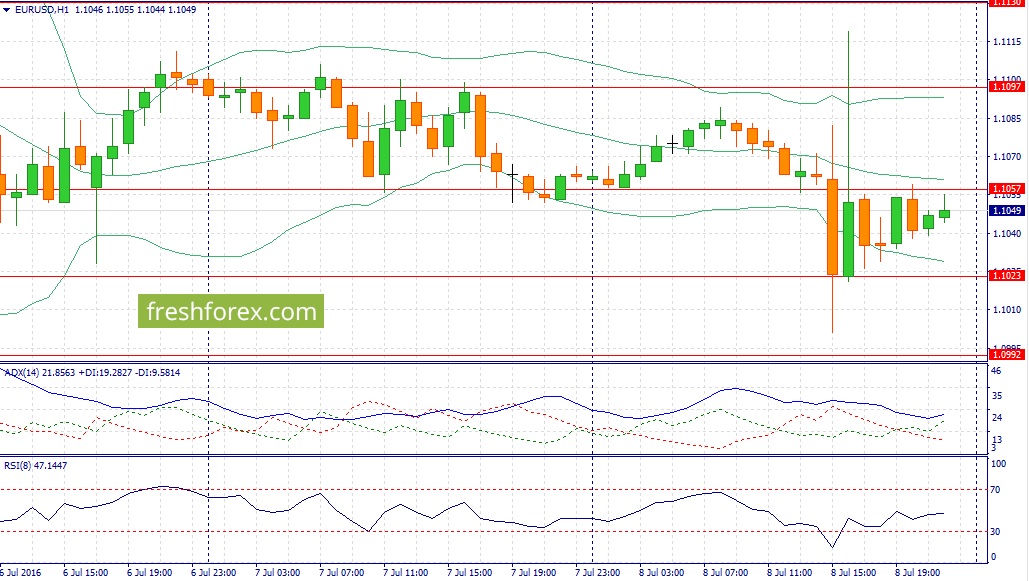

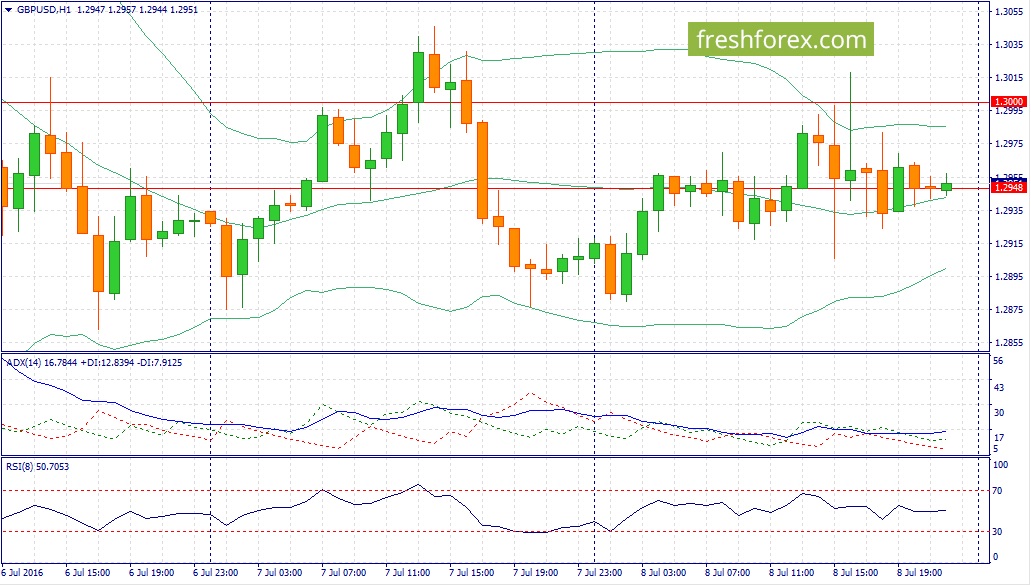

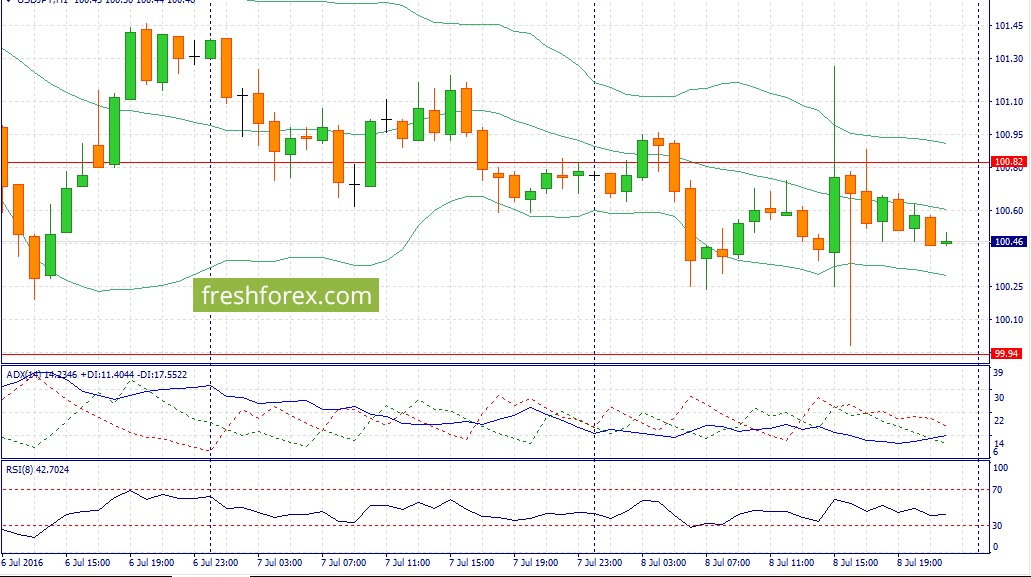

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EUR/USD: В первый торговый день недели не ожидается важной макроэкономической статистики. На кредитных рынках дифференциал доходности 10-летних государственных облигаций США и Германии значительно расширился после пятничного релиза по американскому рынку труда, что является позитивным фактором для медведей. Сам отчет по рынку труда можно назвать умеренно позитивным. Во-первых, наблюдается стабильный рост среднего заработка, что будет оказывать повышательное давление на инфляцию. Во-вторых, показатель Non-Farm значительно превысил консенсус-прогноз – инвесторы явно не ожидали таких сильных данных. Однако, по итогам второго квартала было создано 421 тыс. новых рабочих мест, что на 44% меньшем, чем годом ранее. Этот показатель опустился на минимальный уровень за последние четыре года. Тем не менее, ФРС США нас предупреждали о том, что экономика приближается к состоянию полной занятости и не следует ожидать слишком высоких цифр по Non-Farm. В итоге, монетарный регулятор нас не обманул. Единственное, что огорчило – это рост уровня безработицы на 0,2% м/м. Будет ли оказывать отчет по рынку труда поддержку доллару сегодня? На мой взгляд, да, поскольку инвесторы не ожидали сильных цифр по занятости в несельскохозяйственном секторе. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1070/1.1120 и фиксировать прибыль на отметке 1.0990.  GBP/USD: Последние два торговых дня пара зажата в диапазоне 1,2875 -1,3046, что указывает на наличие сильных продавцов на рынке, которые набирают позиции в свои портфели. В этой связи, как только эти портфели будут сформированы, мы увидим движение вниз на новые минимумы текущего года. Фундаментальный фон для британской валюты по-прежнему негативный и в этой связи, нам необходимо присоединиться к крупным участникам рынка и активно продавать фунт стрелингов. Во-первых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании снимается к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. Во-вторых, на рынке черного золота следует ожидать продолжения нисходящего тренда на фоне укрепления американского доллара и негативных данных от нефтесервисной компании Baker Hughes, которая в пятницу отрапортовала о росте числа буровых установок в США и Канаде на 10 и 2 единицы соответственно. Снижение цен на нефть традиционно оказывает дополнительное давление на пару GBP/USD. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.2985/1.3045 и фиксировать прибыль на отметке 1.2875.  USD/JPY: На сегодня формируется смешанный фон. С одной стороны, рост “аппетита к риску” после позитивного релиза по американскому рынку труда за июнь, является негативным фактором для японской йены, как валюты фондирования и может вызвать рост бычьих настроений. С другой стороны, индекс S&P500 находится всего в одном шаге от исторического максимума и это может заставить многих инвесторов начать фиксировать прибыль по длинным позициям. Этот процесс уже напротив, окажет поддержку японской валюте. Почему у меня присутствуют ожидания того, что рост американского фондового рынка может прекратиться? Вызывает опасение рост котировок золота – желтый металл находится под давление в периоды устойчивого спроса на рисковые активы. Сейчас же наблюдается рост цен, как на золото, так и на акции. В этой связи, сегодня трудно понять: куда же пойдет рынок с точки зрения фундаментального анализа. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 100.50 -102.00.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

В минувшую пятницу была опубликована позитивная статистика по рынку труда в США, которая немного увеличила вероятность повышения в этом году ставки по федеральным фондам (с 15% до 24%). В июне вырос не только уровень безработицы в США (с 4,7% до 4,9%), но и число новых рабочих мест в несельскохозяйственных отраслях экономики (на 287 тыс. при прогнозе 175 тыс.). Последний показатель в мае был пересмотрен с 38 тыс. до 11 тыс. рабочих мест. Об усилении инфляционного давления в США просигнализировало ускорение в июне годовых темпов роста средней почасовой заработной платы в стране с 2,5% до 2,6%. Снижение надежд на развитие рецессионных процессов в крупнейшей экономике мира, возможно, окажет поддержку ценам на нефть. Более полно судить о состоянии американской экономики можно будет после публикации 15 июля данных по розничным продажам, промышленному производству и инфляции в США. В этот же день участники рынка узнают важные экономические данные по китайской экономике. Сегодня стало известно о том, что правительство РФ продало 10,9% акций АЛРОСА, выручив около 52,2 млрд рублей. Продажа акций прошла по цене в 65 рублей, оказавшись лишь на 3,8% ниже цены закрытия пятничных торгов бумагами. В этом году правительство РФ планирует продать часть акций Роснефти, Башнефти и ВТБ, рассчитывая получить от уже состоявшихся и будущих приватизационных сделок около 1 трлн рублей. Иностранные инвесторы могут проявить большой интерес к российским акциям и облигациям на фоне ослабления надежд на скорое повышение процентных ставок в США (из-за Brexit) и постепенного выхода российской экономики из рецессии. Согласно последним оценкам МВФ, в этом году российская экономика сократится на 1,2% (в мае ожидалось падение на 1,5%), но в следующем – вырастет на 1%. В ближайшей перспективе курс доллара, вероятно, продолжит консолидацию в диапазоне 64-64,8 рубля. 11.07.2016 Больше аналитики от Exness

|

|

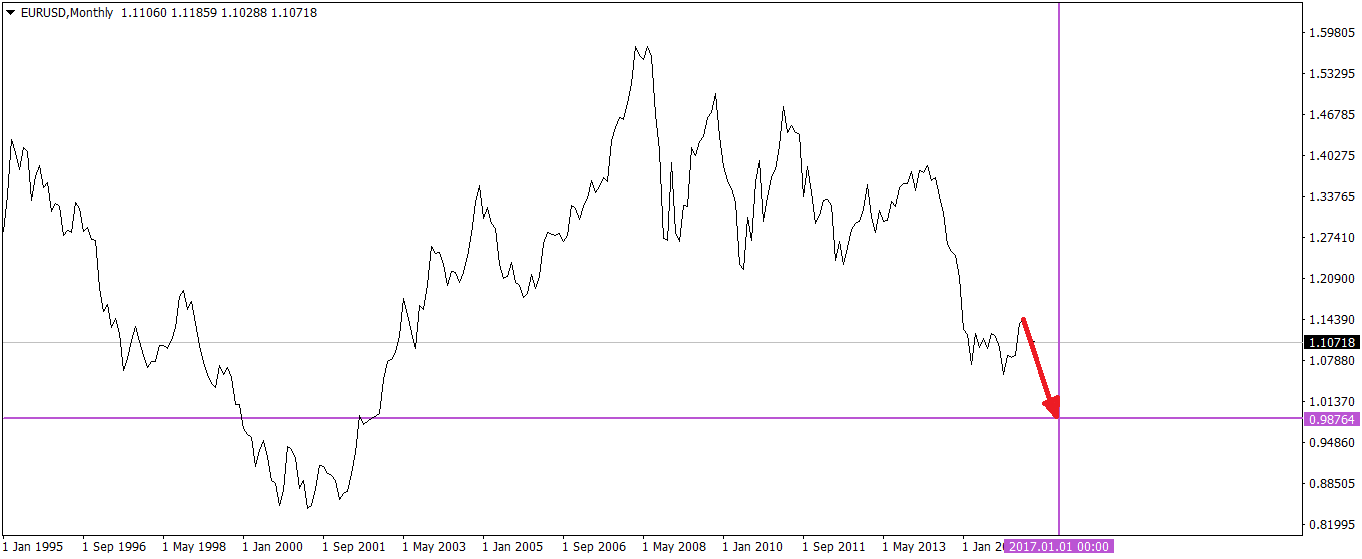

ВСЕ ДЕЛАЮТ ПРОГНОЗЫ – Я ПОКАЗЫВАЮ КАК БУДЕТ! На конец 2016 – начало 2017 года курс EUR/USD будет НИЖЕ паритета. На линейном графике EUR/USD схематично показано предстоящее трендовое движение. D схематично показано предстоящее трендовое движение.

Беларусь,Минск e-mail;dengiinvesting@mail.ru

|

|

|

|