|

|

|

После длинных 3-х дневных выходных, связанных с празднованием Дня Независимости, страсти на рынке немного улеглись и бычий запал явно пошел на убыль.

Конечно, этому способствовала и внешняя среда. Особенно постарались англичане со своим фунтом, который остался кажется единственный, кто ощущает на себе последствия BREXIT’a. Конечно это не так, но со стороны это выглядит именно таким образом. Очередные исторические 30-летние минимумы являются тому подтверждением. Ну и плюс к этому нефть, которая ползет вниз на данных об увеличении количества буровых установок. Так что нет в жизни счастья! И поэтому участники рынка вчера с самого начала торгов провалили индексы почти на 1%, но во второй половине дня все же немного успокоились и все индексы закрылись на вполне приемлемых уровнях, потеряв в цене при этом от 0,6 до 0,8%. На отраслевом уровне под прессом снижающихся нефтяных цен, естественно, были акции сырьевых компаний, потерявшие в среднем 2%. Также плохи дела были в финансовом секторе – все же шторм на валютном рынке пока продолжается и поэтому акции банков продолжают свое падение, начавшееся сразу после BREXIT’a. Вчера Bank of America (BAC) потерял 2,75% своей капитализации, а Morgan Stanley (MS) еще больше – 3,75%. На этом фоне стойким оловянным солдатиком выглядят акции CME Group (CME), которые выросли в цене на 1,61%. Медленно, но уверенно они подбираются к своему очень сильному уровню сопротивления в районе $100 и есть некоторые надежды, что этот уровень скоро будет успешно преодолен. Если же продолжать говорить о хорошем, то по итогам вчерашнего дня можно констатировать, что несмотря на небольшую коррекцию, инвесторы сохраняют интерес к высоко рискованным активам. Сектор медицины и здравоохранения был явно лучше рынка и его лидеры Pfizer (PFE) и Johnson & Johnson (JNJ) прибавили в цене 0,67% и 0,81% соответственно. По итогам торгов иностранными акциями на Санкт-Петербургской бирже во вторник 5 июля было заключено 1 907 сделок на сумму более 3,7 млн. долларов США. Наибольшим спросом пользовались акции VISA (V), с которыми было заключено 215 сделок. Однако оборот по ним был лишь вторым, а лидером по этому показателю были акции Tesla Motors (TSLA) c оборотом почти 900 тысяч долларов США. Ожидания рынка 06 июля Середина недели и поэтому настрой участников торгов должен быть максимально боевым. Однако весь вопрос: у кого боевой запал больше – у быков или медведей? Если судить по итогам вчерашних торгов и обстановке складывающейся сегодня в первой половине дня, то шансов чуть – чуть подвалить рынок у биржевых медведей больше, чем у их соперников. Азиатские рынки закрылись в минусе все за исключением Китая, где индексу Shanghai Shenzhen CSI 300 все же удалось удержаться в зеленой зоне недалеко от нулевых отметок. На европейских фондовых рынках погода с утра пасмурная и печальная. DAX теряет в цене более 1,5%. Все остальные европейские индексы где-то там же. И только FTSE 100, как это ни странно, в минусе всего на 0,5%. Кроме того, все никак не успокоится нефть. С утра ее котировки вроде бы пошли немного в рост, но ближе к полудню вновь ушли в красную зону и это конечно пока ничего хорошего не сулит. А ведь сегодня есть еще и макроэкономическая статистика. Ее немного, но она важна. Особенный интерес вызывает индекс ISM в непроизводственной сфере. Данные по нему выйдут в 17-00 мск. Аналитики ожидают небольшой рост - 53,3 против 52,9 за прошедший период. Это конечно хорошо, только бы не ошиблись аналитики! Ну и наконец в 21-00 мск выйдут «минутки» - Протоколы последнего заседания FOMC ФРС, которое состоялось 15 июня. Несомненно, участники рынка будут вчитываться в каждую строчку и как всегда искать скрытые смыслы. Поэтому в любом случае в 21-00 мск надо быть настороже, так как реакция рынка в этот момент может быть непредсказуемой. Нас ждет весьма напряженный день и расслабляться не стоит. И все же сильных движений пока никто не ожидает и сегодня вполне возможно дальнейшее сползание рынка на 0,3 – 0,5%. Аналитика

|

|

Негативная экономическая реальность на финансовых рынках берёт своё. Возмутитель спокойствия - конечно, Великобритания. Инвесторам давали лишь небольшую передышку оптимизма после первого шока от референдума. Но его влияние - огромно. Вот уже зашатались британские фонды недвижимости, приостановив вчера работу из-за оттока средств из данной сферы на опасениях падения цен. И сразу вспоминаются аналогии, думается, не мне одному. Ведь именно с обвала рынка недвижимости и ипотечных банков в США начался глобальный кризис 2008 года. Конечно, те уроки не забыты. Банк Англии пытается стабилизировать ситуацию. Во вторник он отменил мартовское требование о дополнительном резервировании банками части своего капитала в 0,5% от активов. Это без новых вливаний денег даёт финансовой системе 150 млрд. фунтов. Но всё же инвесторы предпочитают избавляться от рисковых активов. А их список в последнее время возглавляет фунт, который ранее был «безмятежным» и мало реагировал на изменение рисков. Но не сейчас! Ведь британская валюта после референдума так и не скорректировалась значимо вверх, в отличие от остальных собратьев. И вот уже падает в немыслимую глубину - ниже 1,28 к доллару, куда-то в 80-е годы. Технически даже нет уровней, на которых движение может остановиться, поскольку пробит вниз двухлетний трендовый нисходящий канал и все мыслимые поддержки. Целью пары GBP/USD теперь выступает - страшно сказать - 1,25. А ведь ещё накануне референдума, десять дней назад, она гордо красовалась на высоте 1,5. Конечно, для инвесторов сейчас продавать фунт уже страшновато -слишком большое движение было, лучше дождаться возможной коррекции. Но пока Британия рушит рынки риска и вздымает защитные активы. Нефть свалилась за день с $50/барр к $47,5 по марке Brent. Конечно, сказывается и повышение числа буровых в США, и рост добычи в Нигерии, летнее усиление спроса. Но они не привели бы к такому резкому падению за один день. Последний раз такая сильная динамика была именно 24 июня, в день оглашения результатов референдума. Примечательно, что тогда цена была ниже $47, и эта отметка сейчас выступает как цель и поддержка для котировок. При этом возможна коррекция, многое будет зависеть от завтрашних данных о производстве и запасах черного золота в США. А вот золото настоящее как защитный инструмент на фоне бегства от рисков ставит новые рекорды, превысив даже «послереферендумный» пик. Сейчас, пройдя вверх важнейшие сопротивления и находясь на $1369,5/унцию , оно способно штурмовать цель $1382. Сегодня важное событие - публикация протоколов прошлого, июньского заседания ФРС. Впрочем, даже их очень осторожный, «голубиный» настрой вряд ли усилит негатив. Ведь то заседание было ещё до референдума, и действительность даже превзошла опасения Федрезерва. В то же время и возможные позитивные нотки станут восприниматься слабо - в планы по повышению ставки теперь не поверила бы и сама ФРС. Российский рынок пока не отыграл взлёт рисков и падение нефтяных цен. Индекс ММВБ может уйти ниже 1880 п. Пара доллар/рубль по этим же причинам способна подняться к 65-65,5 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

Сейчас на рынках наблюдается вторая волна распродаж рискованных активов после проведения референдума в Великобритании. Приостановка выплат со стороны крупных британских фондов недвижимости, рост числа просрочек по кредитам в банковском секторе Италии усиливают бегство инвесторов из рискованных активов в американские, немецкие и японские гособлигации. В частности, за последний месяц доходность 10-ти летних облигаций Германии снизилась на 27 б.п. до - 0,19%. Практически не остается сомнений в том, что ЕЦБ придется вскоре снизить ставку по депозитам на 10 б.п. На фоне ухудшения внешнего фона и ускорения в июне потребительской инфляции в РФ до 7,5% годовых Банк России в 3 кв. 2016 года, вероятно, сохранит базовую процентную ставку на уровне 10,5%. Для изъятия денежной ликвидности из банковского сектора и поддержки рубля российский регулятор начинает сокращать объем предоставляемой ликвидности на аукционах рублевого РЕПО и осуществляет продажи ОФЗ из своего портфеля. Остаток ОФЗ, принадлежащих ЦБ РФ, на 1 июля составил 66,855 млрд рублей. После их продажи ЦБ РФ может провести размещение тестового выпуска своих облигаций. По мнению первого зампреда ЦБ РФ Дмитрия Тулина, это произойдет в ноябре 2016 года. Очевидно, чтобы заинтересовать инвесторов доходность выпускаемых ЦБ РФ облигаций должна быть не ниже доходности ОФЗ, которые продолжит выпускать Минфин. Сегодня стоит обратить внимание на публикацию индекса деловой активности в непроизводственном секторе США, протоколов предыдущего заседания ФРС. В течение дня доллара будет консолидироваться в диапазоне 64,5-65 рублей. Больше аналитики от Exness.

|

|

В прошедшем месяце вышел ряд макроэкономических данных, характеризующих текущее положение дел в экономике страны. Прежде всего, необходимо отметить, что по оценке Минэкономразвития, статистика за май свидетельствует о продолжении снижения экономики, хотя и умеренными темпами. Так, сезонно сглаженный показатель ВВП в мае снизился на 0,1% к апрелю. При этом на годовом окне снижение составляет 0,8%, а по итогам пяти месяцев текущего года ВВП сократился на 1% (здесь и далее: г/г). Проанализируем выходившую в прошедшем месяце экономическую статистику и попытаемся понять причины такой динамики. В середине июня Росстат представил индексы физического объема ВВП и динамику валовой добавленной стоимости в разрезе видов экономической деятельности по итогам I кв. 2016 г. Эта информация наглядно отражает влияние различных отраслей российской экономики на динамику реального ВВП в первом квартале текущего года. Так, по последней оценке ведомства, в текущих ценах ВВП страны составил 18 561,3 млрд руб. по сравнению с 18 209,7 млрд руб. в I кв. 2015 г. В реальном выражении относительно I кв. 2015 г. он сократился на 1,2%. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Как видно из представленной выше таблицы, пик рецессии был пройден во II квартале 2015 года, причем темпы снижения ВВП продолжают замедляться третий квартал подряд. Мы ожидаем, что по итогам текущего года сокращение ВВП не превысит 0,6%. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Реальная динамика видов деятельности по итогам I кв. 2016 года оказалась разнонаправленной. При этом большинство секторов улучшили свое положение по сравнению с ситуацией в IV кв. прошлого года. Поддержку ВВП оказали такие виды деятельности как«Добыча полезных ископаемых» - на фоне продолжившегося ослабления рубля; «Финансовая деятельность» - очевидно, положительно сказались снизившийся уровень процентных ставок в экономике, а также сокращение объема резервов на возможные потери кредитных организаций; кроме того «Сельское хозяйство, охота и лесное хозяйство» (однако вес сектора в ВВП составляет всего 2,2%). Помимо этого, следует отметить, что имеющие большой вес в ВВП сегменты «Оптовая и розничная торговля, ремонт», а также «Обрабатывающие производства» (доли в ВВП – 16,5% и 13,3% соответственно) существенно замедлили темпы своего падения. Так, торговый сегмент сократил падение с 13,6% по итогам IV кв. прошлого года до 2,5% в I кв. текущего года, а обрабатывающий – с 6,2% до 4%. В дальнейшем динамика ВВП будет во многом определяться положением дел в этих сегментах. Что касается промышленного производства, то, по данным Росстата, в мае оно продолжило свой рост (+0,7%) после роста в апреле на 0,5%. По итогам января-мая промпроизводство показывает слабый рост на 0,1%. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... В разрезе секторов промышленности ситуация следующая: производство в сегменте «Добыча полезных ископаемых» выросло в мае на 1,5%, в секторе «Обрабатывающие производства» - увеличилось на 0,3%, в сегменте «Производство и распределение электроэнергии, газа и воды» - показало рост на 2,1% по сравнению с маем прошлого года. По итогам пяти месяцев выпуск в добывающем секторе вырос на 2,8%, в обрабатывающем секторе – снизился на 1,4%, в секторе «Производство и распределение электроэнергии, газа и воды» - увеличился на 0,1%. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице: см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Таким образом, все три сектора выступили факторами роста промышленного производства в мае. Однако динамика выпуска продукции в разрезе основных товарных групп осталась разнонаправленной. Добыча нефти и угля показывает умеренный рост в пределах 3-5%. Среди продовольственных товаров рост выпуска показывают такие позиции как мясо и мясные продукты,сыры, в то время как выпуск рыбной продукции слабо снижается. В сегменте строительных материалов продолжается падение выпуска на уровне, близком к 20% (кирпич, железобетонные детали и конструкции). В секторе тяжелого машиностроения производство легковых автомобилей с начала года показывает спад в 20%, в то время как из-за двузначного падения в мае рост выпуска грузовых автомобилей с начала года сошел на нет. Исходя из этого, можно сделать вывод о том, что рост производства в начале года по этой позиции был вызван разовыми факторами. Другую картину рисуют представленные Росстатом данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора). По итогам января-апреля текущего года этот показатель составил 3,6 трлн руб., в то время как за аналогичный период 2015 года российские компании заработали 3,9 трлн руб. прибыли (снижение составило 8,2%). Вместе с этим, доля убыточных организаций возросла на 0,7 п.п. до 33,5%. В целом, по информации МЭР, ухудшение финансовых результатов деятельности организаций за рассматриваемый период было вызвано ростом издержек предприятий на фоне замедляющихся темпов роста цен. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже: см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Наибольший сальдированный результат (1,1 трлн руб.) показал сегмент «Обрабатывающие производства», однако в то же время он значительно сократился по сравнению с показателем за аналогичный период прошлого года (-29%). Вероятно, снижение вызвано уменьшением объемов выпуска продукции (напомним, одноименный сегмент промпроизводства сократился за рассматриваемый период на 1,8%). Вид деятельности «Добыча полезных ископаемых» также сократил сальдированную прибыль (-21,5%) несмотря на рост соответствующего сегмента промышленного производства за этот же период на 3,1%. Кроме того, средний курс доллара в январе-апреле текущего года значительно превышал аналогичный показатель годом ранее (72,6 и 60,3 руб./долл. соответственно). Исходя из этого, можно предположить, что падение сальдированного результата в этом сегменте обусловлено блоком финансовых статей, среди которых отрицательные курсовые разницы и процентные расходы. Сегмент«Производство и распределение электроэнергии, газа и воды» продемонстрировал уверенный рост на 36,2% несмотря на снижение одноименного сектора промпроизводства за этот же период на 0,4%. Банковский сектор после 57 млрд руб. прибыли в апреле, заработал в мае 67 млрд руб. (+17,5%). За пять месяцев текущего года прибыль кредитных организаций составила 234 млрд руб., что в 26 раз больше, чем прибыль сектора за аналогичный период 2015 года (9 млрд руб.). см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Что касается других показателей банковского сектора, то его активы за май увеличились на 0,4% до 80,1 трлн руб. Совокупный объем кредитов экономике за этот же период уменьшился на 1,1%, в том числе кредиты нефинансовым организациям сократились на 1,5%, в то время как кредиты физическим лицам выросли на 0,2%. Здесь стоит отметить, что такое существенное сокращение объема кредитов нефинансовым организациям за месяц было обусловлено разовым техническим фактором – переоформлением банком «ФК Открытие» в мае портфеля кредитов нефинансовым организациям на сумму около 800 млрд руб. на кредиты небанковским финансовым организациям. По состоянию на 1 июня, совокупный объем кредитов экономике составляет 41,9 трлн руб., в том числе нефинансовым организациям – 31,4 трлн, и физическим лицам – 10,6 трлн руб. Удельный вес просроченной задолженности по кредитам нефинансовым организациям вырос на 1 п.п. до 6,8%, а по розничным кредитам – увеличился на 2 п.п. до 8,6%. Определяющими факторами качества кредитного портфеля физических лиц остаются динамика потребительской инфляции, а также реальных располагаемых доходов населения. Заработные платы работников организаций в реальном выражении по итогам января-мая показали снижение на 0,8%, в то время как реальные располагаемые денежные доходы сократились на 4,9%. Большую часть июня недельный рост потребительских цен составлял 0,1%. При этом в период с 31 мая по 6 июня инфляция замедлилась до нуля, впервые с августа прошлого года. По данным Минэкономразвития, положительное влияние на снижение инфляции оказывают замедление роста цен на отдельные продовольственные товары, а также снижение цен на плодоовощную продукцию. За весь июнь цены выросли на 0,4% по сравнению с 0,2% в июне 2015 года. За период с января по июнь текущего года, рост цен составил 3,3%. На фоне низкой базы инфляции в июне прошлого года, в годовом выражении инфляция выросла до уровня 7,5% с 7,3% месяцем ранее. В отчетном периоде мы понизили свои ожидания по потребительской инфляции на 2016 год до 7,6%. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Значительное влияние на инфляцию в ближайшие месяцы будут оказывать индексация тарифов естественных монополий, а также сезонные факторы, связанные с ценообразованием определенных категорий продовольственных товаров. Кроме того, заметное влияние на скорость роста цен может оказать динамика курса рубля. На фоне продолжения восстановления цен на основные товары российского экспорта, курс рубля в прошедшем месяце укрепился. Среднее значение курса доллара США составило в июне 65,2 руб. по сравнению с 65,8 руб. в мае. По итогам плановой ревизии сложившихся средних цен на сырье и макропоказателей, нами был принят пересмотренный прогноз динамики курса доллара. Мы ожидаем, что среднее значение курса доллара за текущий год составит 67,8 руб. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... Также в июне Банк России опубликовал статистику о внешней торговле товарами по итогам января-апреля текущего года. Так, товарный экспорт составил 82,1 млрд долл. (-31,7%), товарный импорт – 53 млрд долл. (-13,5%). Положительное сальдо торгового баланса за этот же период составило 22,4 млрд долл. (-50,8%). см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... В таблице ниже представлена динамика экспорта и импорта важнейших товаров. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... В целом, сформировавшиеся в начале текущего года тенденции во внешнеторговой сфере сохраняются и по итогам четырех месяцев. Экспорт и импорт большинства важнейших товаров в январе-апреле 2016 года сократился. Наибольшее снижение продемонстрировал экспорт топливно-энергетических товаров (-38,9%). Наиболее серьезное снижение импорта наблюдается по статье «Машины, оборудование и транспортные средства» (-13,1%), однако динамика улучшилась после падения по итогам I квартала на 17,4%. см таблицу http://bf.arsagera.ru/makropokazateli/makroekon... По предварительной оценке Банка России, в январе-мае 2016 года положительное сальдо текущего счета платежного баланса России по-прежнему оставалось на более низком уровне, чем годом ранее, составив 17,8 млрд долл. Вместе с этим, темпы снижения экспорта и импорта товаров замедлились при заметном восстановлении общего импорта. В условиях низких цен на энергоносители, сохраняется более существенное снижение экспорта. Чистый вывоз капитала частным сектором в январе – мае 2016 года по сравнению с сопоставимым периодом предыдущего года, по оценке Банка России, уменьшился четырехкратно до 12,7 млрд долл. Основной формой вывоза капитала оставалось погашение внешних обязательств банками, хотя и в меньшем объеме, чем годом ранее, при сохранении объемов размещения внешних активов прочими секторами на сопоставимом с предыдущим годом уровне. Выводы: - ВВП с исключением сезонности в мае сократился на 0,1% к апрелю текущего года после аналогичной динамики месяцем ранее. По итогам января-мая текущего года, снижение ВВП составляет 0,8% к соответствующему периоду прошлого года;

- Промпроизводство в мае 2016 г. выросло на 0,7% после роста на 0,5% в апреле. В мае все три сектора выступили факторами роста промышленного производства;

- По итогам января-апреля 2016 г. сальдированный финансовый результат (прибыль минус убыток) российских нефинансовых организаций без учета малого бизнеса составил 3,6 трлн руб. по сравнению с прибылью в размере 3,9 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась с 32,8% до 33,5%;

- В банковском секторе в мае 2016 года зафиксирована сальдированная прибыль в объеме 67 млрд руб. по сравнению с прибылью в 26 млрд руб. в мае прошлого года;

- Инфляция на потребительском рынке в июне сохранялась на относительно низком уровне, в годовом выражении рост цен на начало июля увеличился до уровня 7,5%. По нашему мнению, в 2016 году рост потребительских цен составит 7,6%;

- Среднее значение курса доллара США в июне снизилось до 65,2 руб. по сравнению с 65,8 руб. в мае. Наш текущий прогноз среднегодового курса доллара на 2016 год составляет 67,8 руб.;

- Положительное сальдо счета текущих операций по итогам января-мая 2016 г. упало на 59,5% до 17,8 млрд долл. на фоне сокращения цен на основные товары российского экспорта. В то же время чистый вывоз капитала частным сектором сократился четырехкратно по сравнению со значением годом ранее до 12,7 млрд долл. Вместе с этим, объем золото-валютных резервов России по итогам января-июня увеличился на 5,2% до 387,7 млрд долл.

|

|

Финансовые рынки после британского референдума стали нервозными, бурно реагирующими на новостной фон. Приостановка работы британских фондов недвижимости спровоцировало новую волну страхов. Инвесторы как будто услышали команду: «От фунта!». Распродажи английской валюты, очевидно, получат дальнейшее продолжение. Потому что ситуация в стране переходит, очевидно, в новую фазу. Сразу после референдума фунт падал лишь на предположениях об ухудшениях в экономике. Но сейчас эти предположения стали реально проявляться. Рынок недвижимости и ипотеки - всегда авангард и барометр экономики, поскольку завязан одновременно на самые разные её сектора. Здесь и потребительский спрос населения, его доходы, занятость, и банковский сектор, болезненный к неплатежам по кредитам, и производство - строительство, выпуск материалов и пр. Так что, видимо, мы получаем первый реальный «звоночек» от Брекзита, ещё не начавшегося. Пугает то, что поскольку технически пара фунт/доллар с лихвой перебила 30-летние минимумы, у инвесторов нет границ, ориентиров, докуда можно «гнать» вниз эту валюту. Такого положения нет ни у одной другой валюты. Целью пока выступает район 1,25-1,26, после вероятной коррекции пары, сила которой будет зависеть от новых известий. Сейчас падение фунта приостановлено, и спасение пришло вовсе не от самого Туманного Альбиона. Вчера бегство от рисков, давящее на GBP/USD остановилось из-за новостей с сырьевых рынков. Запасы нефти в США, по данным института API, сильно сократились - на 6,7 млн. барр. И нефтепродуктов в хранилищах также стало меньше. Это повернуло вспять падение котировок чёрного золота и отменило сценарий большого нарастания страхов на рынках. Безусловно, в данном плане будут исключительно важны сегодняшние официальные данные Минэнерго о запасах и производстве. Нефти. Индикатор прошлых недель - рост числа буровых установок. Если оно выльется в повышение добычи, углеводороды могут получить новый удар. Со своей стороны, подтверждение снижения запасов способно повысить цены. Фьючерсы на Brent сейчас в середине диапазона $47-51/барр. , что является проявлением неопределённости и ожидания дополнительных драйверов. Аналогичная ситуация и с российскими активами. Вероятно, индекс ММВБ останется в диапазоне 1860-1900 п. Для рубля сохраняется актуальным диапазон 63,5-65 руб/дол. Марк Гойхман, аналитик ТелеТрейд

|

|

Официальные курсы Банк России, на сегодня, 6 июля, установил на уровне 64,27 рублей за единицу американской валюты и 71,63 рублей за единицу европейской валюты. По отношению к предыдущему дню курсы валют выросли на 0,92% и 1,02% соответственно. Рост курсов стал возможен благодаря новой волне снижения нефтяных фьючерсов. В ходе вчерашних торгов эталонные марки показывали почти 4% снижение. Рынок нефти рухнул на опасениях восстановления поставок, а также из-за возможного ослабления роста мировой экономики после выхода Великобритании из Евросоюза. Сегодня с утра мы видим едва заметное восстановление цен на «черное золото»: Brent прибавляет 0,27%, а WTI растет на 0,19%. После такого падения, этот рост выглядит как закономерный отскок. Повторюсь, что если данные о запасах нефти от API и Минэнерго США, выходящие на текущей неделе, покажут увеличение резервов, то не исключен пробой ближайших уровней поддержки и уход котировок на новые локальные минимумы. В связи, с чем я ожидаю возврата курса доллара в район 65-66 рублей, а курса европейской валюты в район 73-73,5 рублей соответственно. Анастасия Игнатенко, аналитик ТелеТрейд

|

|

В ходе вчерашних торгов негативные настроения на финансовых рынках усилились. Американский рынок закрыл день снижением по индексу S&P 500 на 0.68%, скорректировались практически все развивающиеся рынки, заметное снижение продемонстрировал нефтяной рынок. Все это - негативные сигналы перед открытием российского рынка акций. Ключевые идеи на рынках следующие: проблемы в банковском секторе Италии и ситуация с резервами китайских банков. Итальянской банковской системе в любом случае требуется докапитализация, но за чей счет будет происходить поддержка - большой вопрос. В конце июля станут известны результаты стресс-тестов банков ЕС, которые, вероятно, помогут более детально оценить масштабы проблем. Пока же два последних дня мы видим заметные распродажи в акциях и бондах итальянских банков, которые передают негативные настроения и на другие рисковые активы. Что касается проблем Китая, то есть ожидания, что Народный банк Китая все же понизит требования к резервам отдельных банков, либо и вовсе для всей отрасли. Оценить масштаб проблем в китайской банковской системе еще гораздо проблематичнее. Китайский юань тем временем обновляет новые минимумы. За последний год мы видели уже три волны девальвации китайской валюты: в августе прошлого года (когда курс китайской валюты за несколько дней резко ослаб примерно на 4%), в период с ноября прошлого по январь текущего года (юань также потерял около 4%) и новая волна ослабления юаня продолжается сейчас (с мая прошлого года юань уже ослаб на 3.4%). Первые две волны ослаблению юаня сопровождались сильными коррекциями на мировых рынках акций, негативные настроения сейчас также начинают усиливаться. На фоне снижения аппетита к риску вновь в центре внимания защитные активы. Доходность по десятилетним облигациям США достигла новых минимумов (район 1.345%), доходность уже двадцатилетних бондов Японии находится на отрицательной территории. Отличную динамику демонстрируют и драгоценные металлы - цены на золото вновь обновили локальные максимумы и торгуются уже выше отметки в 1370 долл/унцию. Наша среднесрочная цель по золоту - район 1400-1440 долл/унцию, и уже открытые длинные позиции разумно продолжать удерживать. Если же у инвестора нет открытых позиций в золоте, но есть желание их сформировать, покупать по текущим ценам уже видится рискованным. Цены на нефть марки Brent постепенно подбираются к нижней границе диапазона в 47-53 долл/барр., в котором находятся уже с середины мая. Риски увидеть более существенную коррекцию в нефтяных контрактах есть: ухудшение аппетита к риску на мировых рынках, риски восстановления добычи нефти в Нигерии, рост запасов бензина в США, и рост числа действующих буровых установок в Штатах в 4 из 5 последних недель, что теоретически может повлечь приостановление тенденции к снижению объемов добычи. Диапазона в 47-53 долл/барр. пока сохраняется, однако в случае его пробоя следующей целью может стать район 43-44 долл/барр. Снижение нефтяных цен - фактор риска для рубля. Для пары доллар/рубль уже около трех месяцев актуален диапазон в 63.50-67.50 руб/долл., и снижение нефтяных цен может привести пару к верхней границе этого диапазона. Михаил Поддубский, аналитик ТелеТрейд

|

|

Во вторник рубль неохотно снижался в паре с долларом, которому все-таки удалось закрыться немногом выше уровня 64 руб. Давление на российскую валюту пришлось со стороны удешевления нефти, массового бегства из рисковых активов и покупок доллара в качестве валюты-убежища. Евро немного снизился в цене в условиях повсеместного ослабления на международном рынке форекс. В итоге доллар прибавил 0,6%, а евро потерял 0,14%, финишировав над отметкой 71 руб. Возобновившееся бегство от рисков на фоне волнения по поводу последствий «брекзита», банковского сектора и перспектив мировой экономики, утянуло за собой нефть. А повышение привлекательности доллара в этих условиях создало предпосылки для ослабления рубля. Впрочем, падение носило сдержанный характер благодаря корпоративным продажам валюты к сезону дивидендных рублевых выплат. Этот фактор может и далее ограничивать давление на рубль, однако последующая конвертация валюты нерезидентами окажет противоположное воздействие на динамику рубля. Сегодня доллар может устремиться к следующей цели на уровне 65 руб. В пользу такого сценария говорят те же факторы – уклонение от рисков, интерес к доллару и дальнейшее падение нефтяных котировок. Баррель Brent удерживается под отметкой $48, торгуясь на семидневных минимумах. Пессимизм в сырьевом сегменте будет сохраняться до тех пор, пока на мировых площадках не уляжется паника. Так что на данный момент ситуация складывается против рубля. После пробоя зоны 64,50 руб. доллар нацелится на следующую психологическую отметку 65 руб. Способность закрыться выше этого уровня будет зависеть от активности корпораций. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Пока рынки бегут от рисков, Федрезерв готовится к публикации протокола своего июньского заседания. Инвесторы традиционно надеются услышать намеки на дальнейшую траекторию денежно-кредитной политики Центробанка. Но на этот раз особое внимание привлечет оценка регулятором рисков для американской экономики, в особенности внешних. В первую очередь, речь идет о рисках со стороны «брекзита». Тема потенциальных последствий выхода Британии из ЕС сейчас всецело занимает умы мировых инвесторов, и ФРС не может проигнорировать этот животрепещущий вопрос. Если отталкиваться от стимулов, побудивших ЦБ воздержаться от повышения ставки в июне, можно предположить, что Дж. Йеллен выразит некоторые опасения, связанные с уходом Великобритании. При этом наш базовый сценарий предполагает, что монетарные власти намекнут на намерение занять выжидательную позицию на несколько месяцев, чтобы оценить риски, связанные с «брекзитом». В этом случае настрой банка можно будет трактовать как смягчение риторики и тактику отступления. Также ФРС может указать на наличие и внутренних рисков. Текущие тенденции в экономике выглядят не лучшим образом, что подтверждает показатель ВВП за первый квартал, отразивший минимальные за последние несколько лет темпы роста. Более того, присутствуют некоторые признаки надвигающейся рецессии в Штатах. К примеру, обратим внимание на динамику доходности 10-летних облигаций США, которая снижается вместе с доходностью мировых бондов. Вчера показатель опустился ниже уровней четырехлетней давности, отметив новые минимумы на отметке 1,372%. В первую очередь, такая тенденция объясняется массовым бегством от рисков на фоне «брекзита» и, как следствие, интереса к покупкам облигаций. Однако рекордное падение доходности свидетельствует в том числе и о внутренних проблемах экономики. В условиях нервозной обстановки на мировых площадках интересно будет пронаблюдать, как инвесторы расставят приоритеты и какой будет их реакция на потенциально «голубиную» риторику ФРС в рамках протокола. С одной стороны, отсрочка ужесточения монетарной политики традиционно благоприятно сказывается на рисковых активах. С другой – в сложившейся ситуации, когда рынки обеспокоены за состояние мировой экономики, признание наличия рисков ухудшения макроэкономических показателей США вполне может усилить эти страхи. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

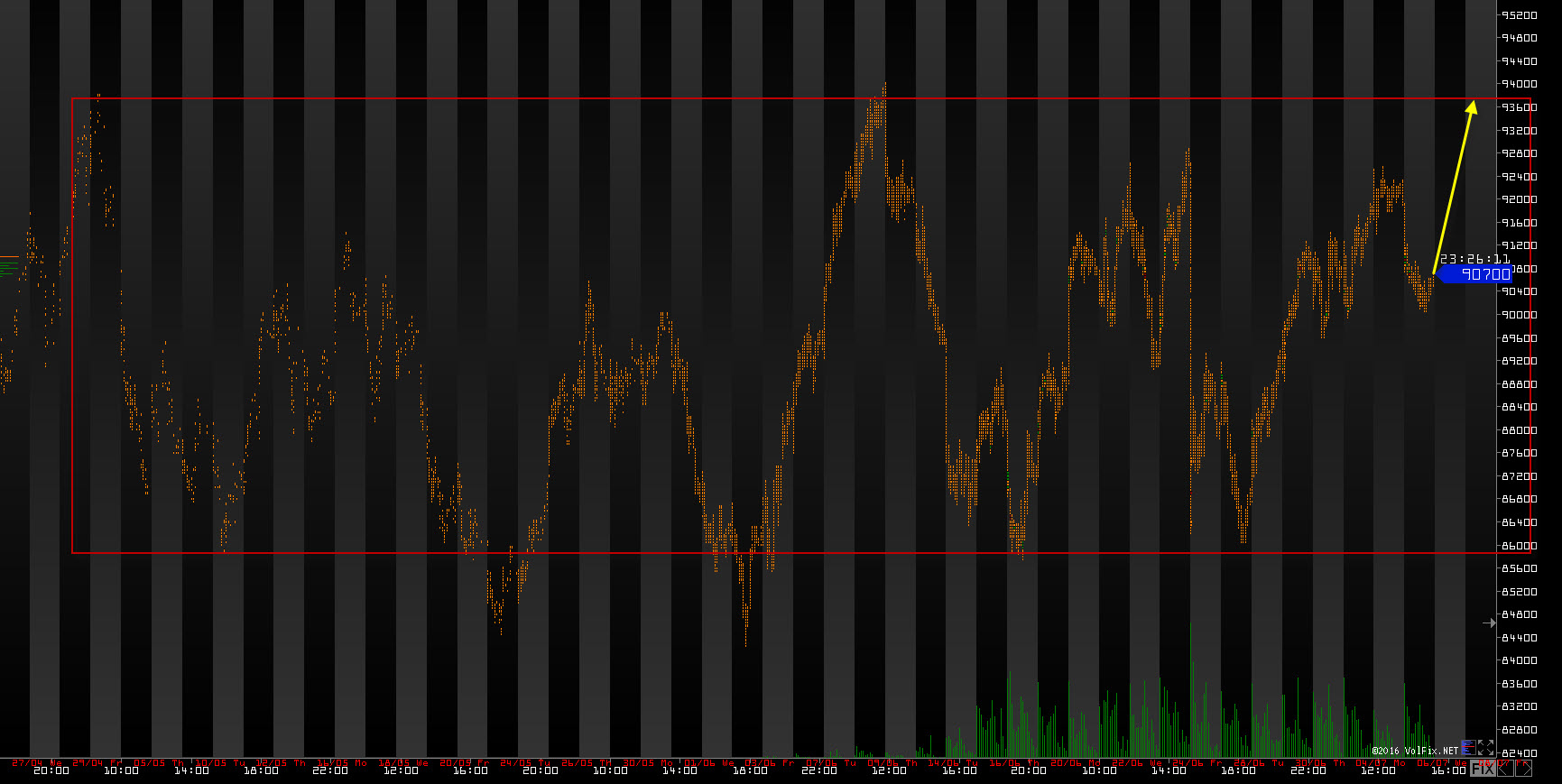

Всех приветствую. S&P500, скорее всего, поставил нижнюю границу нового боковика. Сегодня жду движения к максимумам. Возможно, будет еще одна попытка поставить минимум этой недели, но сильно глубокого падения пока что не жду. 1. RTS

РТС весь вчерашний день потратил на то, чтобы сформировать уверенность в шорте. Но я думаю, что все это были ложные предпосылки к падению и сегодня продолжится рост. Да, было бы намного безопаснее играть в длинную, если бы покупатель уже вчера проявил себя во всей красе и устроил закрытие фьючерса на новых максимумах этой недели, но пока что сил у него не достаточно. Посмотрим, возможно сегодня наш рогатый игрок не будет такой скромный и вытащит фьючерс выше 93. 2. EUR/USD: Евро выполнила планы стрелочек вчерашнего обзора, так что сейчас можно начать делать подарки всем медведям. Для начала нужно обновить ту сильную провокацию в шорт, которую мы видели на прошлой неделе, затем, на откате, можно поискать точки входа в шорт. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов.

|

|

|

|