|

|

|

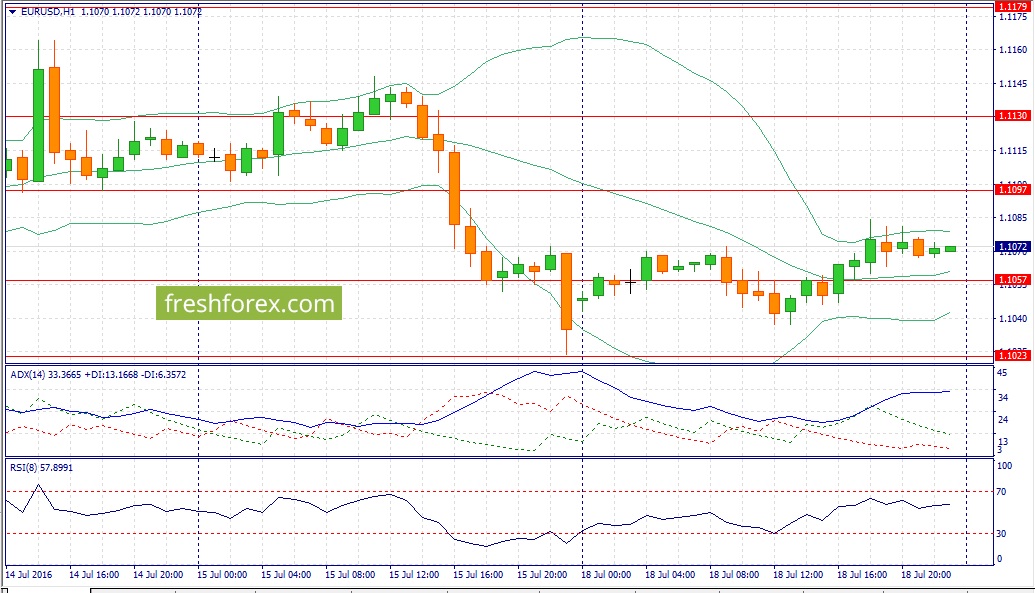

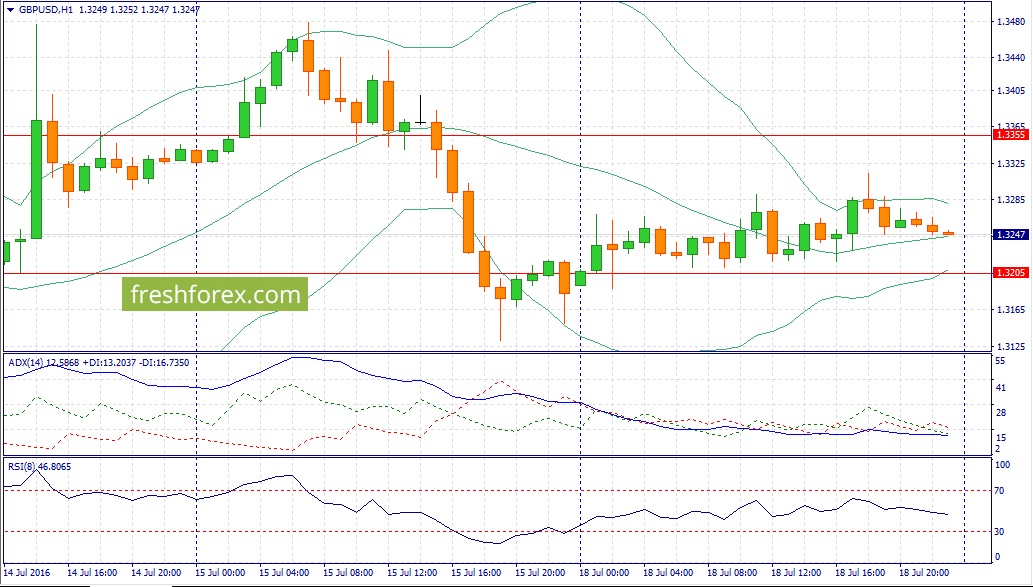

События, на которые следует обратить внимание сегодня: 11.30 мск. Великобритания: Индекс потребительских цен за июнь (предыдущее значение 0.3% г/г; прогноз 0.4% г/г). 12.00 мск. Германия: Индекс настроений в деловой среде от института ZEW за июнь (предыдущее значение 19.2; прогноз 8.2). 15.30 мск. США: Объем выданных разрешений на строительство за июнь (предыдущее значение 0.7% м/м; прогноз 0.6% м/м). EUR/USD: В течение дня следует продавать евро на росте котировок по двум причинам. Во-первых, сегодня можно ожидать разнонаправленную макроэкономическую статистику из еврозоны и США. На мой взгляд, индекс ZEW сегодня разочарует инвесторов слабыми данными на фоне Brexit, поскольку после референдума в Великобритании стало расти число сторонников евроскептицизма в рядах многих европейских странах. Для немецкой экономики рост таких настроений является негативным фактором. Соединенные Штаты сегодня напротив, могут порадовать трейдеров умеренно позитивным релизом по строительному сектору на фоне ускорения экономического роста. Во-вторых, на долговом рынке по-прежнему наблюдается расширение дифференциала доходности 10-летних государственных облигаций США и Германии, что увеличивает привлекательность инвестиций в американские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1085/1.1125 и фиксировать прибыль на отметке 1.1030.  GBP/USD: Основным событием дня сегодня станет отчет по инфляции в Великобритании за июнь. На мой взгляд, сегодня мы увидим данные чуть хуже консенсус-прогноза (0,3% г/г), что окажет давление на британскую валюту. Во-первых, цены на бензин в Соединенном Королевстве в первый месяц лета снизились на 3,72% м/м, а доверие потребителей по-прежнему находится на низких уровнях, что указывает на умеренный потребительский спрос. Динамика кредитных рынков также указывает на нисходящую тенденция: доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.3240/1.3300 и фиксировать прибыль на отметке 1.3160.  USD/JPY: В течение дня следует открывать длинные позиции на фоне роста “аппетита к риску” у инвесторов. Первый торговый день недели не стал коррекционным для американского рынка акций, несмотря на трехнедельную восходящую тенденцию. Индекс страха S&P 500 VIX накануне похудел на 2%, установив минимальный уровень за последние 11 месяцев. Динамика данного индикатора указывает на то, что нас ожидает еще одна волна роста котировок, после чего рынок уйдет на коррекцию вниз. Судя по всему этот период восходящего тренда будет краткосрочным и коррекция может случиться уже во второй половине недели. Спрос на рисковые активы является негативным фактором для йены, как валюты фондирования. К тому же, трейдеры будут наращивать длинные позиции на откатах предвкушая новый пакет QE от Банка Японии 29 июля. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 106.00/105.65 и фиксировать прибыль на отметке 106.40.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

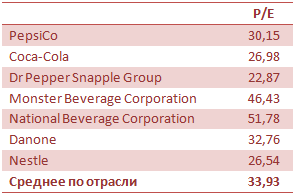

PepsiCo на минувшей неделе представила финансовую отчетность за 2-й квартал и 1-е полугодие 2016 года.

Производственные затраты PepsiCo при 3%-го уменьшении выручки благодаря удешевлению сырья снижались в два раза активнее — на 6%, как по итогам 2-го квартала, так и за январь-июнь. На этом фоне операционная прибыль компании в 1-м полугодии сократилась лишь на 2%, до $4,58 млрд, а по итогам 2-го квартала поднялась на те же 2%, приблизившись к $3 млрд. Чистая прибыль во 2-м квартале увеличилась на 1%, перешагнув рубеж в $2 млрд, а разводненная прибыль на акцию за этот период составила $1,38 против $1,33 годом ранее и при консенсусе $1,3. За все полугодие, впрочем, компания отчиталась о снижении чистой прибыли на 8%, до $2,96 млрд. Однако это не стало большим сюрпризом для участников рынка, помнящих, что по результатам 1-го квартала чистая прибыль компании сократилась на четверть.

В меру позитивные финансовые результаты за апрель-июнь позволили компании улучшить прогноз прибыли на текущий год с $4,66 до $4,71 на акцию. Котировки акций PepsiCo на этом фоне впервые в истории достигли трехзначных значений и активно пытаются закрепиться выше $100. Инвесторам, обратившим внимание на эти бумаги, нужно понимать, что это достаточно консервативный инструмент, который с годами растет в цене. Дивиденды компании на протяжении последних 45 лет неизменно увеличиваются в абсолютном выражении, а доля дохода, направляемая на их выплату, превышает 50%. Именно поэтому мультипликатор P/E для инвесторов PepsiCo не является особенно релевантным и текущее его значение на уровне среднего по рынку не должно смущать. Рекомендация по акциям PepsiCo — «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд. По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос. В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика. Рекомендация по акциям Аэрофлота — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|

|

Документ содержит информацию о мерах по увеличению: - балансовой и рыночной стоимости акций ПАО «ЛУКОЙЛ»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

Кто мы ОАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылкеhttp://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya/. УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов. По состоянию на 11/07/16 под управлением компании находится пакет акций ПАО «ЛУКОЙЛ» в размере 21 286 штук (0,0025% уставного капитала). Наша цель Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний. Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций. Мы рассчитываем на понимание членов Совета директоров ПАО «ЛУКОЙЛ» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы: - «Обязательства акционерного общества перед кредиторами и акционерами»

- «Кто знает и определяет цену акций?»

- «Биссектриса Арсагеры или что должна делать каждая компания».

- «Мировой опыт управления акционерным капиталом».

РАЗДЕЛ 1 ОСНОВНЫЕ ПРИНЦИПЫ ВОЗНАГРАЖДЕНИЯ ОРГАНОВ УПРАВЛЕНИЯ АКЦИОНЕРНЫМ ОБЩЕСТВОМ Общие положения Система материального стимулирования в акционерном обществе позволяет акционерам и инвесторам судить о степени заинтересованности членов совета директоров и представителей менеджмента в повышении эффективности работы общества и роста его акционерной стоимости. Если доходы указанных лиц не коррелируют с успехами общества, то органы управления обществом теряют свою дееспособность, а деятельность компании может использоваться ими как источник личных доходов, в то время как акционеры не получат должной отдачи на свои вложения. Вознаграждение членов Совета директоров общества утверждается на общем собрании и, по сути своей, является результатом договоренности с акционерами общества. Со своей стороны, мы хотим предложить внедрение базовых принципов системы мотивации, основанные на положениях МУАК (так как источником выплаты вознаграждения членам Совета директоров является чистая прибыль). Основой построения механизмов материального стимулирования лиц, входящих в органы управления акционерным обществом, является их ответственность перед акционерами. Для акционеров важно одновременное выполнение двух условий: - Рост финансовых показателей деятельности общества. Итоговым критерием является скорость роста собственных средств общества в расчете на одну акцию. Рентабельность собственного капитала (ROE) компании находится в тесной взаимосвязи с указанным критерием и фактически является его основной составной частью.

- Отражение финансовых результатов деятельности общества в курсовой стоимости его акций и величине дивидендных выплат, так как только эти две величины являются доходом акционеров.

Мы хотим особо отметить, что сам по себе рост курсовой стоимости акций общества или величина выплачиваемых дивидендов могут не являться критериями успешной работы общества, например, его основной деятельности.Часто причины курсовых колебаний акций могут быть вообще необъяснимы, так как задаются на вторичном рынке его участниками. Величина дивидендов в конкретном отчетном периоде также может не отражать фундаментальных успехов бизнеса общества (например, стать следствием продажи имущества), а в долгосрочном периоде, наоборот, причинить акционерам ущерб. Именно одновременное выполнение двух указанных выше условий говорит о здоровом состоянии общества, его устойчивости, стабильном развитии, а также о своевременном и полном отражении достигнутых результатов общества в курсовой стоимости его акций. Главный принцип определения вознаграждения лиц, входящих в органы управления акционерным обществом, – взаимосвязь между суммами выплачиваемого вознаграждения и показателями, на которые могут и должны влиять органы управления обществом, исходя из имеющихся у них полномочий. Различия в компетенциях совета директоров общества и его исполнительных органов определяют тонкости в конструировании механизмов определения их вознаграждения. Базой для расчета и источником выплаты переменной части вознаграждения может выступать чистая прибыль общества. Способы вознаграждения членов исполнительных органов управления обществом Вознаграждение лиц, входящих в исполнительные органы общества, должно содержать в себе две составляющих. Фиксированная часть определяется трудовым договором с обществом, заключенным с данным лицом. Переменную составляющую вознагражденияединоличного исполнительного органа и членов коллегиального исполнительного органа мы рекомендуем устанавливать в привязке к финансовым показателям компании (ROE, чистая прибыль), сместив акцент с величины рыночной стоимости акции и динамики дивидендных выплат на показатели внутренней стоимости общества (чистая прибыль, собственный капитал, выручка). Это обстоятельство связано с тем, что основная задача менеджмента согласно его компетенции – рост финансовых показателей общества (в отличие от Совета директоров, отвечающего за наличие и функционирование в обществе МУАК). Вместе с тем это обстоятельство не исключает возможности дополнительной мотивации лиц, входящих в исполнительные органы и отвечающих за основную деятельность общества. По инициативе крупных акционеров может быть организована опционная программа, которая будет распространяться на ключевых сотрудников. Важно отметить, что само общество в этом не должно принимать участия во избежание злоупотреблений. Стоит сказать, что перечень критериев эффективности качества работы исполнительных органов управления обществом не должен быть расширенным, равно как и не должно существовать привязки вознаграждения топ-менеджмента общества к валовым показателям (например, к доле рынка). Чрезмерное усложнение расчетов приведет к делению установленных критериев на основные и вспомогательные, многие из которых не имеют отношения к эффективности работы общества и доходам акционеров. Основные принципы выплаты вознаграждения лицам, входящим в состав исполнительных органов общества, должны быть закреплены во внутренних документах общества (Положение о генеральном директоре, Положение о правлении), утверждаемых общим собранием акционеров общества, и быть доступными для всех заинтересованных лиц. Способы вознаграждения членов совета директоров Акционеры общества, вложив свои средства в акции компании, вправе рассчитывать на то, что члены Совета директоров будут качественно выполнять свои обязанности, прикладывая для этого соответствующие усилия. Работа в совете директоров акционерного общества – это серьезный труд, который должен оплачиваться. Если члены Совета директоров (равно как и других органов управления обществом, в т.ч. ревизионной комиссии), работают безвозмездно, это является опасным сигналом для акционеров и инвесторов, так как причины такого поведения могут не совпадать с целями самих акционеров. Вознаграждение членов Совета директоров должно состоять из фиксированной части, отражающей его знания и опыт в сфере корпоративного управления и прописанной в Положении о совете директоров общества, и его переменной составляющей. При этом вознаграждение выплачивается пропорционально количеству очных присутствий на заседаниях совета директоров. Мы рекомендуем устанавливать фиксированную часть вознаграждения членам Совета директоров на уровне ниже, чем у представителей исполнительного менеджмента, отражая тем самым больший объем трудозатрат последних. В то же время переменная часть (как процент от чистой прибыли) для Совета директоров может быть установлена на более высоком уровне. В отличие от исполнительного менеджмента, задачей которого является поддержание благоприятной динамики ключевых показателей финансовой деятельности общества (чистая прибыль, рентабельность собственного капитала), Совет директоров отвечает за наличие в обществе МУАК. Основным критерием качества работы совета директоров общества является своевременная и полная трансформация экономических показателей деятельности общества в дивидендные выплаты и курсовую стоимость акций общества. Если соответствующей корреляции не наблюдается (то есть общество работает успешно, но в курсовой стоимости акций отражения это не находит), можно говорить об отсутствии в обществе МУАК или действий Совета директоров по ее исполнению; как следствие, работу Совета директоров общества акционеры должны признать неудовлетворительной. В этой связи главным критерием выплаты вознаграждения должна стать привязка основной доли выплат к конкретным критериям эффективности работы общества и доходам его акционеров. К числу таких показателей относятся рентабельность собственного капитала (ROE), динамика дивидендных выплат, рост курсовой стоимости акций общества. При этом особо отметим, что использование критерия курсовой стоимости акций является необходимым, но не достаточным условием для выплаты вознаграждения Совету директоров. Система вознаграждения должна быть сконструирована таким образом, чтобы не ставить указанное вознаграждение в зависимость только от котировок акций на вторичном рынке. Причина этого нами уже была отмечена выше: далеко не всегда котировки вторичного рынка являются следствием работы акционерного общества в целом и работы Совета директоров в частности. Вознаграждение членов совета директоров рекомендуется устанавливать исходя из динамики ключевых критериев, описанных выше. Наиболее правильным представляется плавающий размер вознаграждения, установленный в процентах от чистой прибыли и изменения рыночной (балансовой стоимости) одной акции общества. В то же время постоянную часть вознаграждения рекомендуется по возможности снизить, чтобы не отягощать нераспределенную прибыль излишними выплатами (согласно МУАК, основными способами распределения чистой прибыли являются возврат средств акционерам или инвестиции внутри общества). Основные принципы выплаты вознаграждения членам совета директоров общества должны быть закреплены во внутренних документах общества (положение о совете директоров общества), утверждаемых собранием акционеров, и быть доступными для всех заинтересованных лиц. Предлагаемый нами вариант системы вознаграждения ПАО «ЛУКОЙЛ» А) Для исполнительного менеджмента Фиксированная часть вознаграждения исполнительного менеджмента является следствием двусторонних переговоров с советом директоров общества и закрепляется в трудовом контракте. Переменная часть вознаграждения может быть определена следующим образом: - 0,06% от чистой прибыли (здесь и далее речь идет о чистой прибыли, рассчитанной по стандартам МСФО консолидированной финансовой отчетности) выплачивается за сам факт ее наличия (иными словами при отсутствии убытков в отчетном периоде).

- 0,24% от чистой прибыли дополнительно выплачивается в случае, если ROE общества в отчетном периоде превышает ориентир, установленный акционерами с точки зрения требуемой доходности (например, превысит двойную процентную ставку по государственным ценным бумагам или двойную ставку рефинансирования Центрального банка).

- 0,1% от чистой прибыли дополнительно выплачивается в случае, если рыночная стоимость (котировки акций) превышает расчетную стоимость компании, которая вычисляется как годовая чистая прибыль общества, умноженная на семь (данный коэффициент утверждается собранием акционеров, закрепляется в соответствующем положении и может быть определен в ином размере или вычисляться по формуле).

При выполнении всех указанных условий переменная часть вознаграждения лиц, входящих в исполнительные органы управления обществом, может составить 0,4% от годовой чистой прибыли общества. Учитывая особенности акционерного законодательства России – отнесение вопроса о выплате вознаграждения исполнительному менеджменту к компетенции совета директоров – представляется разумным получение исполнительным менеджментом переменной части вознаграждения одновременно с членами Совета директоров общества. Б) Для Совета директоров Учитывая масштаб компании и объем консолидированной чистой прибыли, зарабатываемой ПАО «ЛУКОЙЛ», фиксированная часть выплат Совету директоров общества может составлять 55 млн рублей. Эта сумма выплачивается в течение года в равных долях каждому члену Совета директоров пропорционально количеству отработанных им заседаний. Переменная часть вознаграждения может быть определена следующим образом: - 0,02% от чистой прибыли выплачивается за сам факт ее наличия (иными словами при отсутствии убытков в отчетном периоде).

- 0,05% от чистой прибыли дополнительно выплачивается в случае, если ROE общества в отчетном периоде превышает ориентир, установленный акционерами с точки зрения требуемой доходности (например, превысит двойную процентную ставку по государственным ценным бумагам или двойную ставку рефинансирования Центрального банка).

- 0,13% от чистой прибыли дополнительно выплачивается в случае, если рыночная стоимость (котировки акций) превышает расчетную стоимость компании, которая вычисляется как годовая чистая прибыль общества, умноженная на семь (данный коэффициент утверждается собранием акционеров, закрепляется в соответствующем положении и может быть определен в ином размере или вычисляться по формуле).

При выполнении всех указанных условий переменная часть вознаграждения лиц, входящих в Совет директоров общества, может составить 0,2% от годовой чистой прибыли общества. Следует, однако, отметить, что границы желаемого акционерами ROE не должны изменяться волюнтаристски, а четко коррелировать с уровнем процентных ставок в экономике. Такая же ситуация и с оценкой капитализации компании через количество чистых прибылей. Сами же проценты вознаграждения от чистой прибыли зависят, прежде всего, от масштабов деятельности общества и, как следствие, абсолютного размера чистой прибыли. Указанные механизмы могут быть вынесены на утверждение Общего собрания акционеров как самим советом директоров, так и крупными акционерами общества. Данные условия работы должны быть закреплены в Положении об исполнительном органе и в Положении о Совете директоров соответственно. Меняться данные условия могут только акционерами, так как фактически являются предложениями условий работы членам ключевых органов управления обществом – исполнительному менеджменту и совету директоров. РАЗДЕЛ 2 ПРЕДЛОЖЕНИЯ ПО ВНЕДРЕНИЮ В ОБЩЕСТВЕ ПРИНЦИПОВ МОДЕЛИ УПРАВЛЕНИЯ АКЦИОНЕРНЫМ КАПИТАЛОМ 1. Исходные параметры

ПАО «ЛУКОЙЛ» - одна из крупнейших российских вертикально-интегрированных нефтегазовых компаний, которая ведет успешную операционную деятельность, поддерживая чистую прибыль на стабильно высоком уровне. В таблице 1 приведены результаты деятельности ПАО «ЛУКОЙЛ» за 2 последних года, а также прогноз финансовых показателей на 2016 и 2017 гг., составленный аналитическим подразделением УК «Арсагера». см таблицу http://bf.arsagera.ru/dobycha_pererabotka_nefti... [1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской нефтяной отрасли [2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ПАО «ЛУКОЙЛ» взята ставка по долговым обязательствам компании, увеличенная в 1,5 раза Примечания: * - данные 2016 г. на 11.07.2016г.; ** - по данным ММВБ; *** - сумма долгосрочных и краткосрочных заемных средств. **** - по методике ОАО «УК «Арсагера» http://arsagera.ru/files/KU/LKOH.pdf Источник: финансовая отчетность ПАО «ЛУКОЙЛ» по МСФО за 2015 год, расчеты УК «Арсагера». Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2015 показатель ROE ПАО «ЛУКОЙЛ» составил 9,6%, но в дальнейшем, по прогнозам УК «Арсагера», ПАО «ЛУКОЙЛ» имеет все шансы увеличить текущую рентабельность. По нашим оценкам, чистая прибыль ПАО «ЛУКОЙЛ» в 2016-2017 г.г. покажет значительный рост. Сейчас на вторичном рынке компания оценена с коэффициентом P/BV 0,7. Другими словами, компания – один из национальных энергетических лидеров - оценена инвесторами всего в 70% его стоимости. Так как ожидаемое значение ROE компании по итогам 2016 г. находится на сопоставимом уровне с требуемой инвесторами доходностью (13,5%), то стоимость акций ПАО «ЛУКОЙЛ» на вторичном рынке не должна быть ниже балансовой стоимости, и текущая цена акций компании представляется нам заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать каждая компания». 2. Предложения по повышению эффективности деятельности ПАО «ЛУКОЙЛ»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы повышения рыночной стоимости акций ПАО «ЛУКОЙЛ» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «ЛУКОЙЛ», поскольку компания обладает существенными финансовыми возможностями для повышения эффективности своей деятельности. см таблицу http://bf.arsagera.ru/dobycha_pererabotka_nefti... [3] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше. [4] Для расчета взят собственный капитал ПАО «ЛУКОЙЛ» на конец 2015 года. [5] Механизм расчета данного показателя приведен на следующей странице. Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа повлечет за собой повышение эффективности деятельности ПАО «ЛУКОЙЛ». Дело в том, что ожидаемый ROE компании по итогам 2016 г. находится на уровне требуемой инвесторами доходности (13,5%) и превосходит средневзвешенную ставку долга ПАО «ЛУКОЙЛ» (9%) (экспертные данные). В первую очередь, речь идет о денежных средствах компании. Согласно данным отчетности их объем составляет 257,3 млрд руб. Это означает, что выкуп может быть частично профинансирован за счет активов, не работающих со ставкой ROE. Еще одним источником финансирования выкупа могут выступить заемные средства. Соотношение общего долга и собственного капитала по итогам 2015 года составляет комфортное значение 0,27 и в 2016г. не претерпит существенных изменений, оставаясь на невысоком уровне. Цену выкупа УК «Арсагера» рекомендует определить в размере 3 300 рублей, что на 20% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 2,0% от уставного капитала и около 4% акций, находящихся в свободном обращении. Таким образом, в денежном выражении объем выкупа составит 56,1 млрд. рублей. Напомним, что на Годовом общем собрании акционеров ПАО «ЛУКОЙЛ» было принято решение распределить часть чистой прибыли по итогам 2015 года в виде дивидендов в размере 150,6 млрд. рублей. Рекомендация дивидендных выплат Советом директоров означает, что средства у ПАО «ЛУКОЙЛ» имеются. Помимо всего прочего ЛУКОЙЛ озвучил новую дивидендную политику, которая вступит в силу по итогам 2016 года. Согласно ее положениям новый гарантированный коэффициент дивидендных выплат составит 25% (ранее 15%), а дивиденды в рублевом выражении будут ежегодно расти в соответствии с официальным уровнем инфляции. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. В связи с этим, мы обращаем внимание, что компании было бы выгоднее часть дивидендных средств направить на выкуп акций, а оставшуюся сумму распределить в виде дивидендов. От операции выкупа ПАО «ЛУКОЙЛ» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью. Если перед компанией стоит задача не снижать объем дивидендных выплат, то операцию обратного выкупа акций можно провести на заемные средства. ПАО «ЛУКОЙЛ» выгодно проводить операцию обратного выкупа по цене ниже балансовой (3 789 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит не менее 15,9% (ROEпрогноз * BV / Pвыкупа), что превышает ROEпрогноз (13,8%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P. Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по финансовым вложениям ПАО «ЛУКОЙЛ», равную 8-10% (Рассчитано на основании отчетности ПАО «ЛУКОЙЛ» по МСФО как соотношение процентов к получению и величины финансовых вложений и денежных средств). Мы хотим обратить внимание, что за 2015 год объем торгов акциями ЛУКОЙЛа на Московской бирже составил порядка 712,5 млрд. рублей. Рекомендованный УК «Арсагера» объем выкупа – 56,1 млрд. рублей, – по нашему мнению, должен оказать серьезное влияние на оценку ПАО «ЛУКОЙЛ», так как он составляет порядка 8% от годового объема торгов акциями компании на вторичном рынке. На наш взгляд, после проведения обратного выкупа цена акций компании на вторичном рынке может подтянуться к цене выкупа (3 300 рублей). Несмотря на то, что в рассматриваемом примере размер выкупа составляет 2,0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены. Также мы хотим отметить, что из 850,6 млн шт. акций на балансе ЛУКОЙЛа и его дочерних структур находится 137,6 млн шт. по средней цене 1 756 руб. за акцию. При нынешней ситуации компании было бы разумно погасить максимальное количество квазиказначейских акций, руководствуясь принципами максимизации показателей эффективности деятельности компании, ее капитализации и размера будущих дивидендных выплат в расчете на одну акцию. 3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа. см таблицу http://bf.arsagera.ru/dobycha_pererabotka_nefti... - После проведения операции обратного выкупа балансовая цена акции по итогам 2016 года вырастет до 4 178,2 руб., (+0,4%).

- Прибыль на акцию (EPS) вырастет на 10,7 рублей или на 2,0%, а экономический эффект от выкупа составит около 8,9 млрд рублей (рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 10,7 руб. * 833,6 млн шт. ао = 8,9 млрд руб.); иными словами, сумма, вложенная обществом от имени своих акционеров (56,1 млрд. руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 8,9 млрд руб.

- Рыночная цена акции поднимется до 3 300 рублей, то есть капитализация компании вырастет на 20,1% (к цене закрытия торгов на Московской бирже 11.07.2016 г.).

- Рост дивидендов на акцию по итогам 2016 года может составить 2,0%.

- Соотношение P/BV возрастет с 0,66 до 0,79.

- Соотношение общий долг / собственный капитал по итогам 2016 года составит 0,28.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «ЛУКОЙЛ» с учетом возросшего долга по-прежнему останется комфортным. Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости акций ПАО «ЛУКОЙЛ» на вторичном рынке до объявленной цены выкупа. В качестве косвенных позитивных факторов выкупа мы также указываем следующие: - Акционеры, которые не будут участвовать в выкупе, наряду с улучшением таких показателей, как балансовая цена акции, дивиденд и прибыль на акцию, также увеличат свою долю в уставном капитале акционерного общества.

- Если в результате выкупа акций последующим их погашением доля крупного акционера (государства) превысит установленные законом пороги участия 30, 50, 75%, то, в соответствии со статьей 84 Федерального закона «Об акционерных обществах», такие акционеры будут освобождены от направления в общество обязательной оферты.

Подобная практика обратных выкупов также позволит ПАО «ЛУКОЙЛ» привести рыночную цену в соответствие с балансовой ценой. Это обстоятельство даст возможность в будущем докапитализировать компанию путем привлечения средств при помощи дополнительных эмиссий акций по цене не ниже балансовой, что, с одной стороны, позволит финансировать выполнение задач государственной важности, а, с другой стороны, не будет вызывать потерь акционеров. Данное обстоятельство укрепит репутацию ПАО «ЛУКОЙЛ» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Сокращение на первых порах доли акций в свободном обращении может быть не просто компенсировано в дальнейшем; размер «free-float» может быть даже увеличен за счет новых публичных размещений, но уже по ценам не ниже балансовой стоимости. Подобные действия окажут положительное влияние на ликвидность акций и капитализацию компании. Такие размещения могут проводиться как за счет эмиссии новых акций, так и за счет продажи пакетов акций мажоритарным акционером. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «ЛУКОЙЛ» со стороны инвестиционного сообщества. Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «ЛУКОЙЛ». Контактные лица: Соловьев В.Е., Председатель Правления ОАО «УК «Арсагера» Абалов А.Э., Начальник аналитического управления.

|

|

На этой неделе внимание участников рынка привлечет заседание ЕЦБ, которое состоится в четверг. Практически никто не ожидает, что регулятор предпримет какие-либо шаги в направлении дополнительных стимулов, однако потенциальный настрой и сигналы со стороны монетарных властей Европы вызывают вопросы. О чем может поведать центробанк и как отреагирует евро на его посыл? Во-первых, стоит указать на доводы против принятия мер смягчения на ближайшем заседании. Несмотря на то, что в рамках недавнего протокола ЕЦБ упомянул о существенных рисках для региона со стороны «брекзита», М. Драги вряд ли станет торопить события. В свете щедрой порции мартовских стимулов в Европе и бездействия Банка Англии, от которого многие ожидали действий в сторону стимулирования, на данном этапе выжидательная позиция выглядит более уместно. Кроме того, встает вопрос эффективности дальнейшего снижения ставки, ведь стоимость кредитования уже находится на исторических минимумах. Также регулятор примет во внимание настроения финансовых рынков, которые сравнительно сдержанно отреагировали на исход британского референдума и быстро оправились от шока. Если же оценить ситуацию сквозь призму текущих экономических показателей, то вполне можно выявить сразу несколько факторов в пользу дальнейшего стимулирования. Несмотря на масштабный пакет мер, принятых весной, инфляция в еврозоне упорно не хочет расти. В июне показатель составил лишь +0,1%, вдалеке от 2%-ного целевого уровня монетарных властей. Кроме того, на настроения в стане ЕЦБ может повлиять разразившийся банковский кризис в Италии, который может перерасти в общеевропейскую проблему. И наконец, реализация рисков, связанных с последствиями «брекзита» также может вынудить Драги пойти на превентивные шаги. Впрочем, в ближайшее время мы все же не ожидаем действий от регулятора Европы, которому нужно проследить свежие экономические цифры, дальнейшие сигналы из Италии и Британии и поведение финансовых рынков. Что касается потенциальной реакции евро, в случае реализации нашего базового сценария, в рамках которого предполагается бездействие ЕЦБ, валюта все равно может оказаться под некоторым давлением. Центробанк, скорее всего, намекнет на наличие всех необходимых инструментов и готовность их задействовать в случае ухудшения текущей ситуации с оглядкой на «брекзит», итальянские банки и общее состояние здоровья еврозоны. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Самый популярный способ сохранения средств в России и странах ближнего зарубежья — покупка валюты, в основном долларов и евро. Поэтому самый частый вопрос, который задают люди, интересующиеся своими финансами, — это в какой валюте лучше хранить деньги. Их интересует, стоит ли сейчас покупать доллары или лучше взять евро. И частота подобных вопросов в очередной раз подтверждает, к сожалению, низкий уровень финансового образования наших сограждан. Это не значит, что все люди глупые и необразованные, зачастую они просто не догадываются, что есть какие-то альтернативы. А порой догадываются, но совсем не знают, что это, и как их использовать. Поэтому и выбирают то, что понятно. Но «век живи — век учись», и пришла пора посмотреть на перечень инструментов для вложения денег шире. 2 причины купить валюту - Основы финансовой грамотности говорят нам о том, что у каждого человека должен быть запас средств на непредвиденные обстоятельства — резервный фонд на черный день. Классически рекомендуемый объем этой «подушки безопасности» — размер ваших расходов на срок от 3 до 6 месяцев. Такой запас позволит вам справиться с жизненными трудностями в виде неожиданных трат или потери работы. Эти средства стоит хранить в виде наличных и депозитов с возможностью быстрого снятия. И вот тут имеет смысл разложить деньги на несколько валют, чтобы застраховаться от возможного обесценивания одной из них. То есть в дополнение к рублям неплохо купить доллары и евро.

- Если вы планируете путешествие с расходами в валюте или крупную покупку, цена которой считается в долларах, евро или иных фунтах, то разумно копить на нее в целевой валюте. Если накопления будут производиться ощутимо длительное время, то эту валюту стоит накапливать на депозите.

2 причины выбрать другие инструменты - Начнем с того, что доллары и евро — это не инструменты инвестирования. Это просто бумажные деньги других стран, которые тоже обесцениваются со временем. И если вы будете формировать свои накопления в виде чемоданов с валютой, то они со временем будут таять. В течение XX века доллар потерял почти 95% своей стоимости.

- Вряд ли многим стоит играть в угадывание кризисов и девальвации. Конечно все мы в России знаем, как сильно может расти доллар, и поэтому хотим владеть им в такие времена. К сожалению, мало кто может вовремя и заранее подготовиться. Большинство людей будут покупать доллар, когда он ужесильно вырос. Но что если держать его постоянно и ждать следующего кризиса? За последние 15 лет доллар в среднем рос на 6.5% в год, а инфляция за этот же период в среднем составила 10.9% годовых. То есть держать доллары лучше, чем рубли, но инфляция их все равно съедает.

Что выбрать инвестору? Выбор альтернатив для инвестора довольно широк. Важное правило — хорошо познакомиться с инструментом, прежде чем его использовать. «Академия ГлавИнвест» приглашает вас на бесплатный вебинар для начинающих инвесторов «Акции, недвижимость или вклад в банке?», который состоится 21 июля в 19:30 по Московскому времени. Ознакомиться с подробной информацией и зарегистрироваться можно здесь.

|

|

Wells Fargo (WFC) не позволил индексам в пятницу продолжить свое ралли.

После лучшей, чем ожидалось, квартальной отчетности банка JPMorgan (JPM) в четверг все очень надеялись на идентичный результат и у других крупнейших банков – Citigroup (C) и Wells Fargo (WFC). Если первый в какой-то степени оправдал ожидания участников рынка, то второй – явно разочаровал. И это естественно, отразилось на котировках фактически всего рынка. Настроение и так в пятницу в первой половине дня было не ахти какое, а тут еще «подарочек» от Wells Fargo! Поэтому первая половина основной торговой сессии прошла под диктовку биржевых медведей, которые пытались, правда надо признать - очень лениво, провалить котировки. Им это немного удалось. Но это была временная победа. В конце торгов вновь начались покупки, и в итоге индексы фактически вернулись на нулевые отметки. А DOW так вообще умудрился закрыться в зеленой зоне, вновь переписав свой исторический максимум. Здесь следует особо отметить, что во многом росту помогла позитивная макроэкономическая статистика. Особенно порадовали темпы роста промышленного производства, выросшие на 0,6% против ожидаемых 0,1%. Именно поэтому компании промышленного сектора чувствовали себя явно лучше рынка. Они выросли в среднем на 0,3%. Из этого сектора сейчас можно выделить прежде всего акции компании General Electric (GE), которые уверенно пробив в начале недели сопротивление на уровне $32 теперь уходят в «космос», прибавив в цене за неделю очередные 3%. Ну, и конечно же нельзя пройти мимо акций Alcoa (AA). После выхода хорошей квартальной отчетности во вторник и 5-ти процентного гэпа вверх, акции алюминиевого гиганта продолжают свой путь наверх и в пятницу прибавили еще почти 2%. Этому способствовала еще и новость о том, что директор Alcoa Ратан Тата 13 июля купил 2,045 обыкновенных акций компании по цене $10,72 за бумагу. Конечно количество акций не впечатляет, но сам факт этой покупки все же должен положительно сказаться на настроении инвесторов Alcoa в преддверии скорого spin-off’a. По итогам недели торгов иностранными акциями на бирже SPB был показан один из лучших результатов по оборотам, который составил почти 14 млн. долларов США. Максимальное количество сделок было совершено с акциями VISA (V) – 1090, а самый большой оборот наблюдался в акциях Tesla Motors (TSLA) – более 2,5 млн. долларов США. Новости компаний Аналитики UBS не верят в акции CBS Corporation В пятницу торги проходили в спокойной и низко волатильной обстановке. Однако, несмотря на относительно спокойный характер торгов, были компании - герои и антигерои, акции которых выросли или упали больше, чем в среднем по рынку. На фоне фактически нулевых изменений цен в потребительском секторе по итогам пятничных торгов обратили на себя внимание акции медиахолдинга CBS Corporation (CBS), упавшие на 3,61%. Причиной этому стала новость о том, что инвестиционный банк UBS снизил рейтинг бумаг компании с «нейтральной» до рекомендации на «продавать». К тому же стало известно, что бостонский хедж-фонд Highfields Capital Management LP снизил свою долю участия в уставном капитале CBS до $142,38 млн., продав 2,59 млн. бумаг. Естественно, после таких, мягко говоря, не очень приятных для инвесторов новостей, реакция участников рынка по акциям CBS была вполне прогнозируемой и молниеносной. Следует признать, что рекомендация UBS несколько выпадает из общих рекомендаций, которые давали ведущие аналитические агентства по этим акциям до сих пор. Так, по итогам июня из 35 подтвержденных рекомендаций было - 11 рекомендаций STRONG BUY, 15 – BUY и только 9 – HOLD. Общая консенсусная рекомендация по всем аналитическим агентствам - BUY с медианной целевой ценой в $63. Что ж, посмотрим, чем ответят на рекомендацию UBS аналитики RBS Capital Mkts, Wells Fargo и Telsey Advisory Group, у которых рекомендация по этим акциях находится сейчас под пересмотром? Ожидания рынка 18 июля Начинается одна из самых важных с точки зрения сезона корпоративной отчетности неделя. Именно на отчетности будет сосредоточено внимание всех участников торгов и сегодня и в ближайшие последующие дни. После выхода неоднозначной банковской отчетности в пятницу, сегодня эту эстафету подхватит Bank of America (BAC). Мы увидим результаты его деятельности еще до начала торгов и есть некоторые надежды, что позитивные ожидания аналитиков оправдаются. Следует признать, что участники рынка сейчас вообще малочувствительны к негативу. Так, они почти не замечают, что творится в мире за пределами рамок финансового рынка. Ни теракт в Ницце, ни неудавшийся госпереворот в Турции никак не отразились на ценах акций. По крайней мере, на европейских и американских. Финансовые аналитики сейчас гораздо больше пишут о «покемонном» сумасшествии, чем о реальных финансах. Поэтому можно предположить, что если не будет какого-то сильного негатива со стороны нефти, то сегодня мы можем увидеть дальнейшее продолжение восходящего тренда и индексы прибавят очередные 0,5%. Среди отдельных акций в первую очередь сегодня следует обратить внимание на Netflix (NFLX). Именно эта компания сегодня по окончании торгов публикует свою квартальную отчетность. И можно ожидать, что ее котировки после выхода квартальных данных взлетят или упадут как обычно не менее чем на 10%. Так происходит уже на протяжении последних 11 кварталов. Так что вероятность поймать сегодня ночью большой гэп очень и очень велика. Акции этой компании росли последние 4 дня подряд, а за последние 3 недели выросли более чем на 15%. Ну так что – сыграем в очередную рулетку с Netflix? Buy или Sell? А завтра мы узнаем результат. Аналитика

|

|

Когда Вы приходите в банк положить деньги на депозит, Вы смотрите на доходность, которую установил банк и которую Вы получите в будущем. Вас не интересует, какие проценты получили люди, которые принесли в банк деньги год назад. И это абсолютно здравый и правильный подход к размещению денег на депозите. Когда речь идет о покупке акций, людям кажется, что информация о том, сколько принесло владение той или иной акцией тем, кто купил ее год (месяц, неделю, день) назад, окажет влияние на то, сколько именно им принесет владение этой акцией. На похожей идее основывается технический анализ, главный постулат которого — вся информация о будущих ценах содержится в графике, отражающем прошлые изменения цен. Однако к покупке акций можно подходить так же как к банковскому депозиту — покупать те акции, которые обладают более высокой доходностью. Но на акциях не написана их будущая доходность, поэтому мы называем этот показатель «потенциальная доходность». Такое название отражает вероятностный характер получения доходности. Расчет потенциальной доходности акций Как узнать потенциальную доходность от инвестирования в акции? Расчет очень простой — есть текущая цена, есть период времени (например, год) и есть будущая цена (через год). Разница между будущей и текущей ценой и отражает потенциальный результат за период. Самый сложный и трудоемкий процесс — это сделать прогноз будущих цен акций. Мы рассчитываем будущие цены исходя из фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости). см картинку http://arsagera.ru/~/27532 После того, как сделаны все расчеты, мы получаем потенциальную доходность по всем акциям и можем отсортировать полученный список исходя из размера потенциальной доходности каждой из акций. У нас получится своеобразный хит-парад акций. Как управлять портфелем акций, используя хит-парад? При управлении портфелем мы ставим перед собой задачу обеспечивать максимальную потенциальную доходность портфеля при заданном клиентом уровне риска. Если у клиента четко сформированы его инвестиционные приоритеты, то при передаче средств в управление он составляет инвестиционную декларацию, в которой задает определенный уровень риска портфеля. Если у инвестора нет индивидуальных требований к инвестиционной декларации, то он может «присоединиться» к портфелю инвестиционного фонда, в котором существует своя, общая для всех инвесторов декларация (регламент управляющего трейдера). В инвестиционной декларации устанавливаются требования и ограничения к составу и структуре портфеля. В частности, она позволяет установить соотношение акций и облигаций в портфеле, лимиты на каждую группу ценных бумаг, лимиты на одного эмитента в каждой группе. см картинку http://arsagera.ru/~/27532 В инвестиционной декларации, которую мы используем для примера, установлен лимит на долю акций в портфеле в 50%. Это означает, что когда рынок акций растет и доля акций в портфеле увеличивается, соблюдение выбранного соотношения акций и облигаций приводит к необходимости продать небольшую часть акций. При снижении рынка акций, наоборот, увеличивается доля облигаций. Тогда продается часть облигаций и приобретаются акции. Это, как правило, позволяет продавать некоторую часть акций по более высоким ценам и покупать по более низким. В то же время строго соблюдается мера риска, установленная клиентом в инвестиционной декларации. Перейдем теперь на уровень отдельных акций. В нашем примере лимит на группу 6.4 составляет 25%, а лимит на одну акцию в этой группе — 5% (3-й и 4-й столбцы в таблице). Это означает, что соблюдая установленные клиентом требования к диверсификации и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины хит-парада. Однако цены акций, входящих в портфель, меняются неравномерно. Какие-то акции растут быстрее и быстрее увеличивается их доля в портфеле. Однако при их росте снижается их потенциальная доходность. Другие акции, входящие в портфель, растут медленнее или даже падают (что приводит к росту потенциальной доходности). Для соблюдения установленных лимитов (долей в портфеле) часть выросших акций продается для того, чтобы соблюдать требование декларации. На вырученные деньги приобретаются те бумаги, доля которых снизилась. Если в последующем цена выросших акций снижается, снижается их доля в портфеле и восстанавливается потенциальная доходность. Необходимое количество акций для восстановления доли вновь приобретается в портфель, для этого из портфеля продаются бумаги с наименьшей потенциальной доходностью. Это позволяет дополнительно повышать эффективность портфеля при резких колебаниях стоимости акций, находящихся в портфеле. Процесс восстановления доли актива в портфеле называется ребалансировкой. Обратите внимание, что продается не весь пакет данных акций, а только корректируется их доля в портфеле. Определенная акция полностью продается из портфеля только в том случае, если в хит-параде появляются другие, более потенциально доходные. Похожие эффекты возникают и при соблюдении лимитов на группы (4-й столбик в таблице), но здесь нужно пояснение. В нашем примере лимит на группу 6.4 — 25%, а следующий лимит (40%) устанавливается суммарно на группы 6.3 и 6.4. Это выражено в таблице объединяющим «уголком». В портфель может быть приобретено 8 (40%/5%) эмитентов из групп 6.3 и 6.4 с максимальной потенциальной доходностью, но не более 5 (25%/5%) из группы 6.4. Легендарный инвестор Уоррен Баффет сказал: «лучшее время для продажи акций — никогда». Мы полагаем, что он имел в виду акции как класс активов, а не акции конкретного эмитента, поэтому можно развить эту мысль так: «лучшее время для продажи акций — когда найдены другие, более потенциально доходные». Мы используем именно такой подход. Вывод При управлении портфелем акций надо следить за изменением хит-парада, продавать акции, которые ушли с лидирующих позиций, и покупать новых лидеров. То есть держать в портфеле набор акций с максимальной потенциальной доходностью и соблюдать диверсификацию, которая установлена инвестиционной декларацией. При этом соблюдается важное правило — Вы всегда владеете акциями. _________________ Материал участвует в акции «Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1000 рублей. http://arsagera.ru/~/27532

|

|

Единая европейская валюта в последние дни испытывает давление по нескольким причинам. Во-первых, остаются общие проблемы еврозоны, связанные и с Брекзитом, и с кризисом германских и итальянских банков, и с миграционным вопросом, подогреваемым терактами во Франции. Во-вторых, мягкая политика центральных банков позволяет ожидать стимулирующих действий от ЕЦБ. В-третьих, дополнительно давит на пару евро/доллар постепенное укрепление доллара при снижении нефтяных цен и позитивной статистики по розничным продажам в США. Основным событием недели для европейской валюты, очевидно, станет заседание ЕЦБ. Стоит отметить, что его инструментарий сейчас ограничен. Сверхмягкая политика приводит к отрицательной доходности и в банковском секторе, и на рынке облигаций. Поэтому дальнейший уход ставок ЕЦБ в минус маловероятен. А расширение программы выкупа активов вряд ли будет принято на заседании, поскольку лишь недавно реально начался этап увеличения данной суммы до 80 млрд. в месяц. Таким образом, ожидаем скорее словесных интервенций от ЕЦБ, что не отменяет общей слабости европейской валюты. В паре с долларом он откровенно проигрывает в среднесрочной перспективе. Индекс доллара находится у верхней границы торгового диапазона 95,5 - 96,8 с некоторым стремлением вверх. Пробой этой границы будет означать возможность движения к 98 п. Сдерживающим фактором, с другой стороны, по-прежнему выступает явное нежелание ФРС поднимать процентную ставку. Поэтому динамика пары не будет резкой, и мы увидим диапазонную торговлю. Впрочем, именно её и демонстрирует рынок в последние дни, сохраняя редкостную устойчивость евро в коридоре 1,10-1,12 к доллару. Техническая картина в паре евро/доллар такова. Пробив поддержку на 1,11 в конце июня на британском референдуме, евро тем самым ушёл ниже трендовой линии аптренда на Д1 и одновременно за счёт обновления минимумов образовал нисходящий тренд. Последующие движения к 1,1170 представляли собой естественную коррекцию. Она как по классике дошла до уровня 50% по Фибоначчи, и цена оттолкнулась вниз, сформировав новый импульс. Его целью может стать уровень около 1,09. При этом район 1,11-1,1150, который ранее был сильной поддержкой, теперь, после его пробития вниз, выступает сопротивлением. При возврате цены к нему (возможно, на разочаровании решениями ЕЦБ на текущей неделе), есть смысл рассматривать короткие позиции от уровней 1,1110-1,1160. В случае же закрепления ниже 1,1030 высока вероятность похода вниз к 1,09. И тогда продажи стоит искать от коррекции после пробития 1,1030 и закрепления ниже него. Марк Гойхман, аналитик TeleTrade

|

|

По итогам прошедшей недели российские индексы ММВБ и РТС показали рост, равный 1,45% и 2,37% соответственно. Лучшую динамику продемонстрировали акции металлургического сектора, в частности, бумаги «ММК» и «Северстали», которые прибавили в весе 12,45% и 10,91%. Если говорить о технической картине бумаг «ММК», то стоит обратить внимание на снижение оборота торгов при выходе котировок на новые максимумы. Особенно это хорошо видно на недельном графике. Так как цены уже закрепились выше 61,8% уровня Фибоначчи, вероятно тяготение к следующему 76,4% коррекционному рубежу, который расположен в зоне 30,5-30,8 рублей. Однако в дневном формате цены растут на протяжении шесть дней, что повышает шансы локальной коррекции. Что касается акций «Северстали», то в отличие от первых акций, их потенциал роста просматривается легко, намеков на возможный откат нет, ибо это первая неделя серьезного роста. Все промежуточные уровни сопротивления были преодолены, и теперь можно ожидать подъема цены в район 765-770 рублей. Далее в списке лидеров по приросту идут акции «Челябинского МК» с результатом 7,75%; бумаги ГМК «Норильского Никеля» и акции «НЛМК» с итогами в 7,13% и 6,95% соответственно. Производство стали группы НЛМК во II квартале 2016 года выросло на 6% кв/кв (+4% г/г) до 4,23 млн. тонн с ростом выплавки стали на всех площадках. Загрузка сталеплавильных мощностей группы НЛМК выросла на 6 п.п. до 100%. На этой неделе закроются последние реестры, 19 числа для акционеров «АЛРОСА» и 20 числа для акционеров «Газпрома». Также 21 числа состоится публикация производственных результатов «АЛРОСА» за II квартал и I полугодие 2016 года. На мой взгляд, если есть спрос в определенных бумагах и потенциал дальнейшего роста также присутствует, то логичнее продолжать игру на повышение в этих акциях. Другие бумаги стоит периодически мониторить на предмет появления сигналов для открытия новых позиций. Тем более, что внешний фон благоприятствует покупкам, а прошлая неделя для всех других фондовых площадок закончилась позитивно. Анастасия Игнатенко, аналитик ТелеТрейд

|

|

|

|