S&P500 остановился в районе минимумов не далеко от минимумов “черной пятницы” и, вроде как, нашел какого-то покупателя, который не пустил фьючерс на новые минимумы. Покупатель это хорошо, но думаю, что еще один виток падения мы увидим.

1.RTS

РТС пока что продолжил падение. По старшему ТФ лучшая точка входа в лонг находится в районе 95, но честно говоря, я ожидал приход на те цены по позже. Я продолжаю искать точки входа в лонг, но открывать длинную позицию буду только после подтверждения.

2. EUR/USD:

Евро слегка осторожно, но начало движение к нижней границе боковика. На младшем ТФ можно поискать точки входа в шорт.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Уровень безработицы за август (предыдущее значение 4.9%; прогноз 4.9%).

11.30 мск. Великобритания: Изменение уровня среднего заработка за август (предыдущее значение 2.4% 3м/г; прогноз 2.2% 3м/г).

17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за сентябрь (предыдущее значение -14,513M; прогноз 4,500M).

EUR/USD:

Последние несколько дней пара стоит в узком флэте и сегодня можно ожидать вновь развития боковой тенденции. В первой половине дня мы можем увидеть рост котировок единой европейской валюты на фоне снижения “аппетита к риску” у инвесторов. Поскольку евро, наряду с японской йеной, является валютой фондирования в операциях carry trade, то инвесторы будут формировать спрос на обе валюты. С открытием американской торговой сессии мы напротив, можем увидеть снижение котировок по двум причинам. Во-первых, на кредитных рынках наблюдается падение доходности 10-летних государственных облигаций Германии по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. Во-вторых, в 17.30 мск. можно ожидать выхода негативных данных по запасам сырой нефти в Соединенных Штатах, что вызовет снижение цен на нефть и окажет поддержку доллару. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1160 -1,1260.

GBP/USD:

В течение дня следует наращивать позиции Sell по двум причинам. Во-первых, опубликованный накануне релиз по инфляции в Великобритании за август не оправдал оптимистичных ожиданий инвесторов и в этой связи, сегодня можно рассчитывать на отчет по рынку труда в пределах медианы прогнозов. Индекс потребительской уверенности, который тесно коррелирует с динамикой рынка труда, сейчас демонстрирует отрицательные результаты (минимальный уровень с января 2014 года) и на этом фоне, сегодня трудно ожидать выхода данных по безработице и среднему заработку лучше медианы-прогнозов. На мой взгляд, мы вновь увидим расширение отрицательного дифференциала доходности 10-летних государственных облигаций Великобритании и США, что будет оказывать поддержку американской валюте. Во-вторых, массовые распродажи на товарном рынке также будут оказывать положительное влияние на котировки доллара, поскольку стоимость сырья деноминирована в американской валюте. Нельзя забывать и про сегодняшний релиз от министерства энергетики США по запасам сырой нефти. Поскольку на прошлой неделе в отчетность вмешался форс-мажор (плохая погода в Мексиканском заливе), то сейчас этот фактор нивелирован, и сегодня мы увидим рост запасов, что будет оказывать давление на котировки черного золота. Сорт Brent накануне похудел на 2,4% и сегодня можно вновь ожидать повторения нисходящей тенденции. Необходимо отметить, что между парой GBP/USD и нефтью наблюдается прямая историческая корреляции и в этой связи, фунт также получит еще один удар. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок котировок в область 1,3215/1,3255 и фиксировать прибыль на отметке 1,3150.

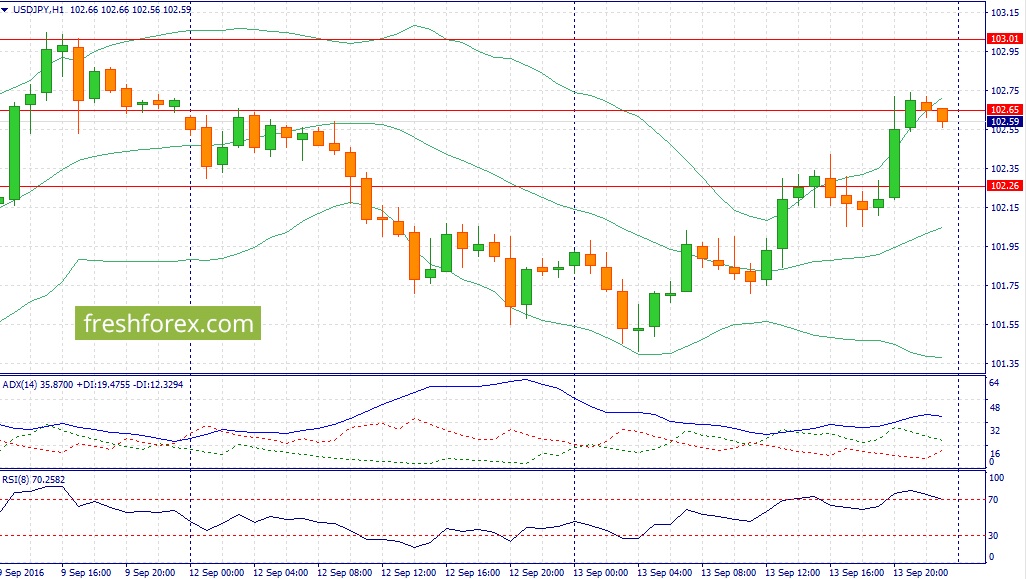

USD/JPY:

Открываем позиции Sell, поскольку на финансовых рынках вновь наблюдается бегство капитала из рисковых активов. Вторник был ключевым днем для мировых рынков акций: если инвесторы были готовы рисковать, они должны были активно наращивать длинные позиции на коррекции. Однако фондовые площадки Европы и в Северной Америке завершили торги в “красной зоне”. Хуже всех себя чувствовали бумаги банковского сектора: котировки UniCredit упали на 4,2%, Banco Santander на 2,7%. ETF-фонды инвестирующие в развивающие рынки накануне потеряли 2,5% своей стоимости. Негативная динамика наблюдается и в секторе высокодоходных кросс-курсов. Таким образом, инвесторы сворачивают операции carry trade и будут уходить в безопасные активы. В этой связи, сегодня можно ожидать укрепления японской йены и золота. Однако, рынок государственных облигаций указывает на то, что сегодня мы не увидим сильного падения котировок пары USD/JPY: спрэд доходности 10-летних бумаг США и Японии хоть и умеренно, но все же расширяется, что является позитивным фактором для быков по доллару. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 103,00/103,30 и фиксировать прибыль на отметке 102,50.

Отчет “Crop Progress” Министерства сельского хозяйства США (USDA) от 12 сентября 2016 года показал состояние культур на полях. Состояние кукурузы и соевых бобов оставалось стабильным; а состояние хлопка, сорго и риса ухудшилось. Собрано 94 процента яровой пшеницы, 95 процентов ячменя, 5 процентов кукурузы.

Выручка Холдинга выросла на 1,6% (с учетом пересмотра выручки за прошлый год в отчетности) до 1,88 млрд руб. Избавление от низкомаржинальных предприятий сегмента «Переработка и хранение зерна» позволило значительно улучшить операционную эффективность: себестоимость компании сократилась на -20,9% до 1,16 млрд руб., а её доля в выручке сократилась с 79,2% до 61,7%. Прибыль, полученная от переоценки биологических активов, составила 115 млн руб. против прибыли 14 млн. руб. в прошлом году. В итоге валовая прибыль выросла в 2 раза и составила 835 млн. руб.

Коммерческие расходы также испытали существенное снижение (в 2 раза), чего не скажешь об административных расходах (+27,8%). Блок финансовых статей в сравнение с прошлым годом показал лучшие результаты. Компания получила прибыль от восстановления активов (+10,6 млн руб.), против убытка от обесценения активов (-264 млн руб.) в прошлом году. Положительные курсовые составили 31 млн руб. (в прошлом году - 2 млн руб.). Еще одним положительным моментом оказался рост субсидирования компании со стороны государства (76 млн руб., +14,5%.). К негативным факторам можно отнести рост процентных расходов на 45% (до 395 млн руб.) в связи с увеличением долговой нагрузки до 11 млрд руб. (в 2,4 раза). Убыток от прекращаемой деятельности составил 101 млн руб, против прибыли 65 млн руб. годом ранее. В результате компания смогла получить символическую чистую прибыль в размере 3 млн руб., против убытка 649 млн руб. годом ранее.

По итогам вышедшей отчетности мы несколько улучшили наши ожидания по прогнозируемому размеру чистого убытка в связи с ростом операционной эффективности компании. Мы ожидаем, что основные потоки от реализации проектов Холдинг начнет отражать с 2018-2019 гг.

Акции Холдинга Русгрэйн на данный момент не входят в число наших приоритетов, но мы будем пристально наблюдать за развитием ситуации в данной компании.

Совокупная выручка компании выросла более чем на треть до 47,2 млрд руб. Выручка от реализации грузовых автомобилей подскочила на 45,5% до 31,8 млрд руб. на фоне роста продаж автомобилей на 31,0% - до 13,03 тыс. штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 11,1%. Продажи запчастей выросли на 3,4% - до 7,0 млрд руб., выручка от продаж автобусов и прицепов увеличилась на 18,8% - до 3,5 млрд руб. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 60% (+11 п.п. в годовом исчислении).

Операционные расходы выросли большими темпами (+37,0%) до 48,7 млрд руб. Причиной тому стал опережающий рост расходов на металл и покупные комплектующие. В итоге операционный убыток компании составил 1,45 млрд руб., увеличившись в 3,8 раза. Доходы от участия в СП выросли на две трети до 345 млн руб.

Финансовые доходы компании составили 892 млн руб., а финансовые расходы удвоились за год, достигнув 1,67 млрд руб. Долговая нагрузка компании за год увеличилась с 26,0 млрд рублей до 40,0 млрд руб.

В итоге чистый убыток КАМАЗа составил 1,77 млрд руб. увеличившись более чем в три раза.

Вышедшая отчетность оказалась чуть хуже наших ожиданий вследствие меньшего роста выручки, более скромных доходов от деятельности СП и более высоких затрат. Некоторую настороженность у нас вызывает и существенный рост долга компании. В среднесрочной перспективе мы ожидаем, что по мере оживления автомобильного рынка КАМАЗ будет способен демонстрировать положительные финансовые результаты.

Акции КАМАЗа торгуются с P/BV около 0.7 и в число наших приоритетов не входят.

До публикации последней отчетности WPP Group в течение нескольких лет опережала своих ближайших конкурентов по выручке и совокупной акционерной прибыли, а по итогам 2-го квартала компания обогнала их и по такому важному для рекламного бизнеса показателю, как сопоставимые чистые продажи.

Несмотря на то, что Brexit продолжает создавать риски для устойчивого роста экономики как в самой Великобритании, так и в мире, WPP Group подтвердила прогнозы по выручке и продажам, а также свои планы по выходу на новые рынки.

WPP Group была основана в 1985 году на базе небольшой английской компании, занимавшейся производством мелких пластиковых изделий для супермаркетов. Основатель компании Мартин Сорелл руководит ею. Одной из его излюбленных стратегий развития является практика слияний и поглощений, а начинала WPP с покупки совсем небольших фирм. Сегодня WPP Group принадлежит порядка трехсот компаний по всему миру, как следствие, подавляющая часть выручки генерируется за пределами Великобритании.

Источник: Bloomberg.

В России WPP Group представлена всеми своими основными брендами, однако экономический кризис и изменение законодательной базы создают компании определенные трудности. Например, после того как в июле президент Путин подписал закон, который запрещает иностранным компаниям заниматься телеизмерениями в России, WPP Group с дисконтом продала 80% исследовательской компании TNS Russia. По аналогии с законом об ограничении владения иностранцами российских СМИ иностранному государству, международной организации, иностранному юрлицу запрещено владеть более чем 20% в уставном капитале медиаизмерителя. Сделка была закрыта в середине августа, покупателем выступила дочерняя структура Всероссийского центра изучения общественного мнени», компания ВЦИОМ-медиа. Сумма сделки не разглашается, однако, что касается финансовых показателей по России в целом, то начиная с 2015 года, здесь наблюдается отрицательная динамика в отличие от других стран БРИК, на которые приходится более 10% выручки группы. На данный момент Россия входит лишь в третий десяток рынков группы.

Источник: отчетность WPP Group.

Выручка WPP Group за 1-е полугодие увеличилась на 11,9%, до 6,5 млрд фунтов, чистые продажи поднялись на 11%, до 5,6 млрд фунтов. При этом сопоставимые чистые продажи, показатель, который привлекает повышенное внимание инвесторов к компаниям сектора, так как является очищенным от эффектов приобретений, продажи активов и валютных эффектов, выросли на 3,8%, превысив рыночные ожидания. По этому показателю WPP Group обогнала своих основных конкурентов — американскую компанию Omnicom Group Inc. и французскую Publicis Groupe SA.

Рост выручки был обеспечен увеличением продаж в Западной Европе и на развивающихся рынках. Что касается Великобритании, то на нее приходится 14% выручки WPP Group, и это самый высокий показатель среди основных конкурентов компании. Ожидания референдума по Brexit привели к снижению темпов роста продаж во 2-м квартале, однако в целом компания выиграла от заметного ослабления курса фунта. Так, по итогам 1-го полугодия выручка компании по Великобритании увеличилась на 7,8%, до 927 млн фунтов.

Источник: Bloomberg.

Максимальные темпы роста выручки WPP Group по итогам полугодия наблюдались в Западной Европе. Здесь показатель увеличился на 17,4% в годовом исчислении до 1,34 млрд фунта стерлингов. Высокие результаты, достигнутые в Австрии, Бельгии, Голландии, Италии, Германии, Дании, Турции и Швейцарии компенсировали не самые блестящие итоги полугодия, зафиксированные во Франции, Португалии и Испании.

В Северной Америке выручка выросла на 12,7% до 2,44 млрд фунтов, в Азиатско-Тихоокеанском регионе, Латинской Америке, Африке, на Ближнем Востоке и в Центральной и Восточной Европе показатель повысился на 9,3% до 1,827 млрд. Это обусловлено сильными результатами в странах Латинской Америки, а также Центральной и Восточной Европе, в то время как в Азиатско-Тихоокеанском регионе, Африке и на Ближнем Востоке зафиксировано замедление темпов роста.

Источник: отчетность WPP Group.

Что касается показателя по сегментам бизнеса, то выручка от компаний, занимающихся рекламной деятельностью и медиабизнесом, выросла по итогам полугодия на 12,3%, до 2,96 млрд фунтов. Выручка бизнесов, аффилированных с информационным менеджментом, связями с общественностью и брендингом, увеличилась на 5,9%, до 1,24 млрд фунтов, на 8,9%, до 499 млн фунтов, и на 15,6%, до 1,83 млрд соответственно.

Источник: отчетность WPP Group.

Неприятным сюрпризом для инвесторов стало сильное падение чистой прибыли. Размер показателя сократился на 56,6%, до 245,8 млн фунтов. В значительной степени это связано со списанием 122 млн из-за того, что расположенная в США компания comScore не смогла предоставить свои данные из-за проводящейся в отношении нее аудиторской проверки. ComScore является недавним приобретением WPP, а возникшие проблемы, по заверениям компании, носят бухгалтерский характер и не угрожают ее экономическому положению.

Свободный денежный поток за год, завершившийся 30 июня, составил 459 млн фунтов, из которых 197 млн фунтов было потрачено на обратный выкуп акций. В целом за 1-е полугодие WPP Group совершила 36 различных сделок, 13 из которых представляют собой приобретения и инвестиции в новые рынки. Компания продолжает искать объекты для приобретения по всему миру и на текущий год зарезервировала на эти цели 300-400 млн фунтов. Особый интерес для инвестиций представляют цифровой сектор и новые медиа. В географическом отношении WPP Group планирует расширение присутствия на развивающихся рынках. В частности, компания хотела бы начать деятельность на Кубе.

Источник: Лондонская биржа.

Прибыль на акцию за полугодие поднялась на 16,7% г/г, до 39,1 пенса, а по итогам текущего года рост прибыли на акцию ожидается в диапазоне от 10% до 15%. Компания рассчитывает, что, благодаря увеличению доходов, росту маржи, а также приобретению и выкупу акций, ей удастся сохранить темпы повышения показателя и в ближайшие несколько лет. Если эти прогнозы оправдаются, то акционеры WPP Group смогут надеяться на весьма щедрые дивиденды. Что касается ближайших выплат, то совет директоров утвердил промежуточный дивиденд в размере 19,55 пенса одну обыкновенную акцию. Выплата дивидендов должна произойти в срок до 7 ноября 2016 года, дата отсечения —7 октября.

В компании действует программа выкупа акций, реализация которой может оказать поддержку котировкам. В 1-м полугодии на эти цели было потрачено 197 млн фунтов, до конца 2016-го под выкуп акций компания зарезервировала аналогичную сумму. Годом ранее на выкуп акций было потрачено 405 млн фунтов.

В целом же акции WPP Group выглядят несколько переоцененными в сравнении со своими основными конкурентами. Для компаний из сферы услуг предпочтительнее использовать оценку по продажам, мультипликатор Р/Е является наиболее популярным из-за своей универсальности и применимости при оценке представителей любой отрасли. В свою очередь, дивидендная доходность наиболее часто используется для зрелых компаний, стабильно выплачивающих дивиденды. С учетом этих вводных используем для оценки WPP Group именно данные мультипликаторы.

Акции компании WPP Group выглядят недооцененными при использовании текущего коэффициента P/E, и переоцененными — при скорректированном значении мультипликатора.

Источник: zacks.com

Текущий коэффициент P/E ниже, чем в среднем по аналогичным компаниям отрасли, однако при корректировке показателя с учетом будущей прибыли компании его значение составляет 19,8, а это больше среднего значения в группе сравнимых компаний.

Аналогичная картина сложилась и при использовании показателей P/S и РМ.

Источник: zacks.com, расчеты Инвесткафе.

WPP Group демонстрирует значение мультипликатора выручки выше среднего при низкой марже прибыли, что также свидетельствует о некоторой переоцененности компании.

Сравним компании и по дивидендной доходности, так как именно этот мультипликатор часто используется для зрелых компаний, стабильно выплачивающих дивиденды, к каким относится WPP Group. Коэффициент P/DIV для WPP Group на 1-е полугодие 2016 года составляет 92, для Omnicom Group Inc — 47,5, для Publicis Groupe SA — 42,7, для Interpublic — 151,6. Среднее значение — 83,5, следовательно, по этому показателю WPP Group также переоценена.

С учетом этого рекомендация по акциям «держать» на долгосрочный период.

Акции компании WPP Group торгуются на Лондонской бирже (WPP) и бирже Nasdaq (WPPGF). Инвестировать в акции компании можно через приобретение бумаг специализированных ETF, торгуемых на Московской бирже.

Выручка компании сократилась на 14,4% до 13,4 млрд руб. Согласно данным компании и Ассоциации европейского бизнеса (АЕБ), объем продаж по консолидируемым предприятиям составил 22,3 тыс. автомобилей (-17%), оставшись на уровне прошлого года. Это заметно лучше показателей автомобильного рынка России, показавшего снижение более чем на 14%.

Себестоимость реализации сократилась на 16,2%, составив 12,1 млрд рублей. Однако коммерческие и административные расходы выросли на 23,8% и на 15,7% соответственно. С учетом прочих доходов операционная прибыль компании увеличилась на 6,1%, составив 1,3 млрд руб.

Отрицательный результат по финансовым статьям практически обнулил прибыль компании. Прежде всего, это связано с переоценкой валютного инструмента (опциона на право продажи доли в СП Форд Соллерс) в связи с укреплением курса рубля: потери по данной статье составили 828 млн руб. Еще 212 млн руб. составил убыток от деятельности совместных предприятий, прежде всего, СП «Мазда-Соллерс».

В итоге после учета всех факторов чистая прибыль компании составила символические 40 млн руб.

По итогам вышедшей отчетности мы не стали существенно менять модель компании. Мы рассчитываем, что компания в среднесрочной перспективе будет способна генерировать чистую прибыль, так как продажи основного консолидируемого производственного актива – УАЗа – в непростое для российского авторынка время демонстрируют достаточно хорошие результаты. При этом акции Соллерса оценены рынком с P/BV около 0,9, что, по нашим расчетам, является достаточно адекватной оценкой и не позволяет им войти в число наших приоритетов.