Евросоюз, Европейский ЦБ и правительство Германии готовят план спасения для Deutsche Bank в связи с иском США на 14 млрд долларов.

Об этом сообщает германское еженедельное издание Die Zeit.

Как сообщается, Минюст США обвиняет немецкий банк в нарушениях при торговле ценными бумагами в период до 2008 года. По данным газеты, чиновники Еврокомиссии, ЕЦБ и германского правительства уже работают над вариантами помощи Deutsche Bank.

В то же время стремительно дешевеющие акции финучреждения приостановили свое падение после указанной публикации и сейчас их котировки на Франкфуртской бирже повышаются на 1,2-1,3%, по сравнению с началом торгов.

Америка подозревает, что во время мирового финансового кризиса Deutsche Bank, как и ряд других крупных банков, занижал оценки рисков по ценным бумагам, которые были в итоге проданы американским ипотечным компаниям Fannie Mae и Freddie Mac, тесно связанным с правительством США.

Это привело к тому, что последние понесли значительные убытки

S&P500 выполнил план похода выше визуальных уровней этой недели. Сегодня у фьючерса есть еще одно сопротивление, это максимум прошлой недели. Если в районе 2168-2170 появится объем, вполне вероятен еще один отскок.

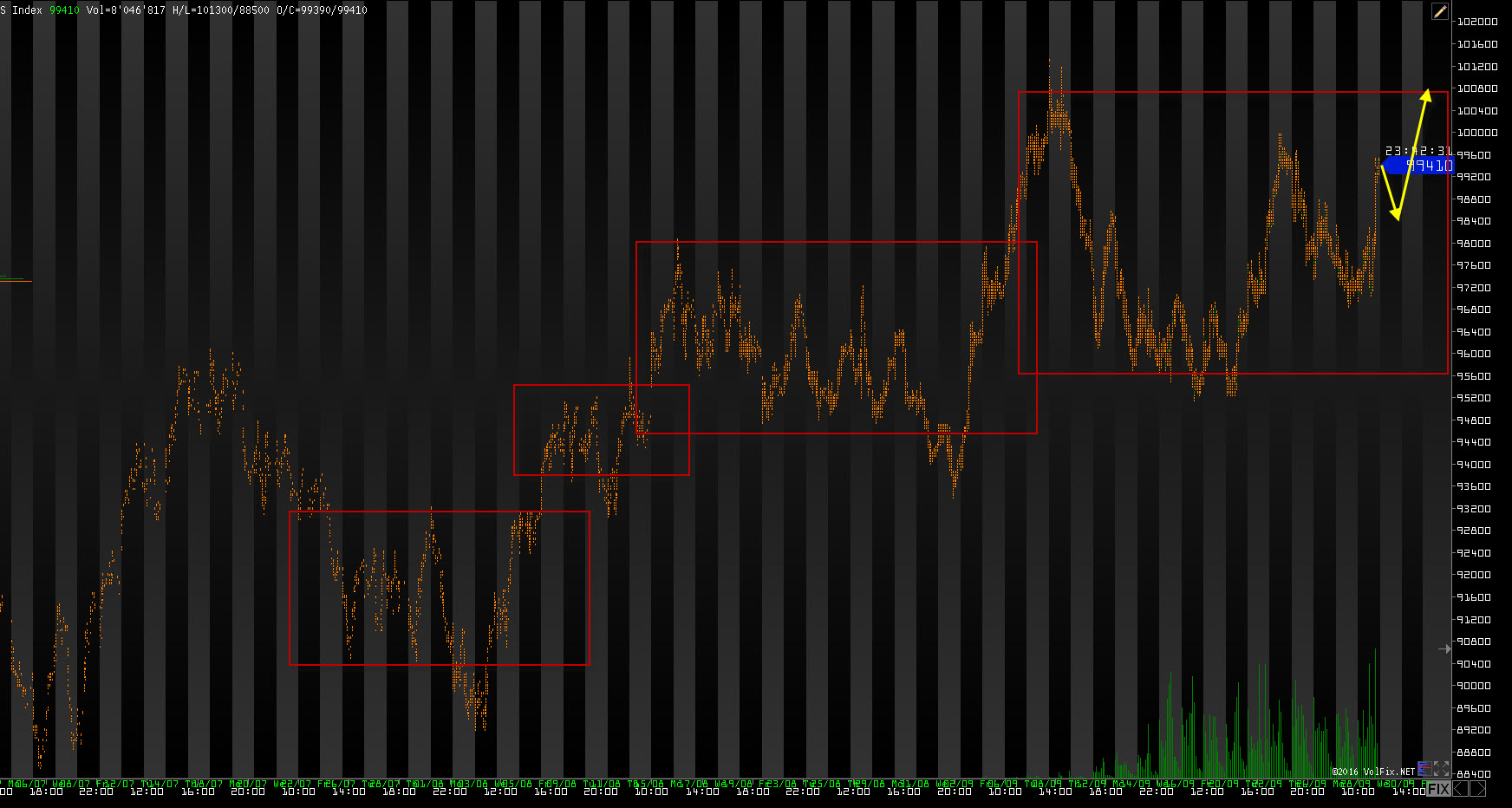

1.RTS

РТС получил хороший заряд энергии на вчерашних новостях. Я хоть и ждал увидеть 100 в ближайшее время, но все же надеялся, что сначала фьючерс сходит на 95600. Пока что с шортами нужно быть осторожным, не смотря на то что фьючерс у верхних визуальных уровней, уж больно резко они пришли. Сегодня жду отката, после чего продолжения роста. Если уход за 100 будет гепом, можно поискать точки входа в лонг на младшем Тф.

2. EUR/USD:

Евро продолжает набор. Доминирование какой либо силы пока что сложно определить, так что жду момента, когда крупные деньги начнут переставлять фьючерс на новые ценовые рубежи. Больше склонен к шорту, но движение сейчас равно вероятно.

Впервые за восемь лет страны ОПЕК договорились о сокращении уровня добычи нефти. Участники картеля достигли соглашения об ограничении объемов до 32,5 млн барр./сутки, что на 2,2% ниже августовского показателя. В ответ на договоренность об установлении квот баррель Brent первоначально подскочил почти на 6%, до уровня 49,49, после чего откатился под отметку 49.

Рынок получил приятный сюрприз, который заметно взбодрил котировки нефти. Однако теперь встает вопрос: как долго продлится положительный эффект от соглашения и можно ли вообще верить производителям? Если рассмотреть ситуацию менее поверхностно, то появляется несколько факторов, которые вызывают большие сомнения в устойчивом ралли энергоносителей.

Во-первых, как неоднократно подчеркивалось до начала переговоров, эта встреча носила сугубо формальный характер. А значит, все договоренности, достигнутые в рамках обсуждений, никак не будут подкреплены официально. Из этого следует, что члены картеля вполне могут проигнорировать установленные ограничения и по факту продолжать добычу нефти по максимуму. К слову, для отдельных стран планируется установление индивидуальных квот, которые будут определены уже в ноябре.

А во-вторых, не стоит забывать о сланцевой индустрии США, которая и при более низких уровнях продолжала восстанавливать свою активность. Если в ближайшие недели Brent будет удерживаться в районе 50-52 долларов, сланцевики ускорят бурение, что будет снова давить на цены. Таким образом, полагаем, что котировкам вряд ли удастся надолго задержаться над уровнем 50 в среднесрочной перспективе.

Павел Салас, директор по развитию eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

15.00 мск. Германия: Индекс потребительских цен за сентябрь (предыдущее значение 0.0% м/м; прогноз 0.0% м/м).

15.30 мск. США: Изменение объема ВВП за квартал за 2 квартал (предыдущее значение -1.1% кв/кв; прогноз 1.3% кв/кв).

15.30 мск. США: Число первичных обращений за пособием по безработице за сентябрь (предыдущее значение 252K; прогноз 260K).

23.00 мск. США: Председатель совета управляющих ФРС Джанет Йеллен выступит в Конгрессе.

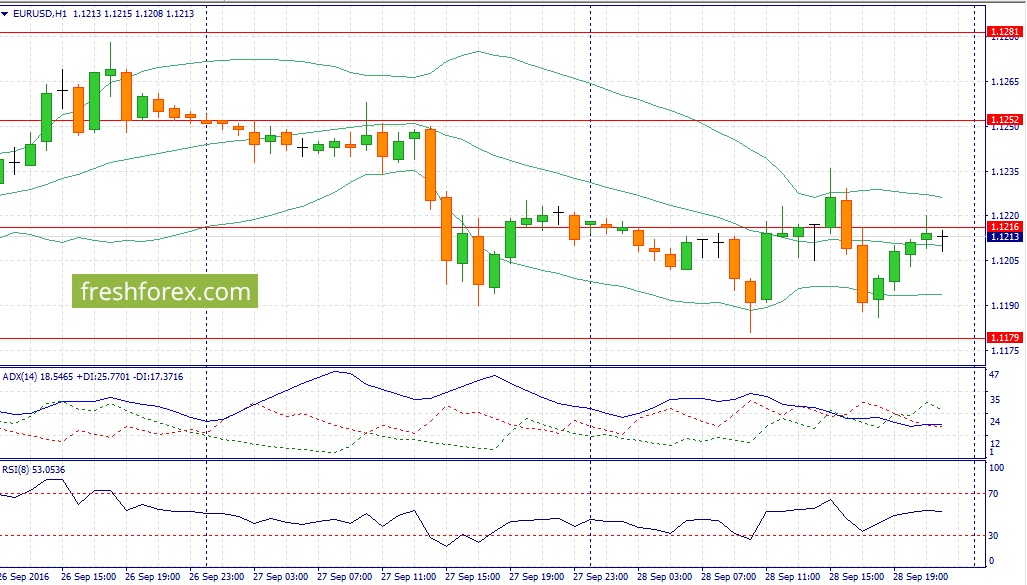

EUR/USD:

Пара может продемонстрировать рост в первой половине дня на позитивном новостном фоне. В Алжире ведущие мировые производители нефти пришли к соглашению об ограничении добычи нефти, что будет оказывать давление на доллар, поскольку стоимость энергоносителей деноминирована в американской валюте. На долговом рынке дифференциал доходности 10-летних государственных облигаций США и Германии сокращается, что также играет на руку быкам по евро. На этом фоне пара может продемонстрировать рост в область 1,1250/1,1270 до открытия американской торговой сессии. Затем, ход торгов будет определяться статистикой из Штатов и в первую очередь данными по заявлениям на пособие по безработице. Это показатель в последний месяц демонстрирует позитивную динамику и в случае продолжения этой тенденции пара может продемонстрировать коррекционное снижение, поскольку сильные данные будут сигнализировать о хорошем отчете по рынку труда в следующую пятницу. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1,1215/1,1180 и фиксировать прибыль на отметке 1,1250.

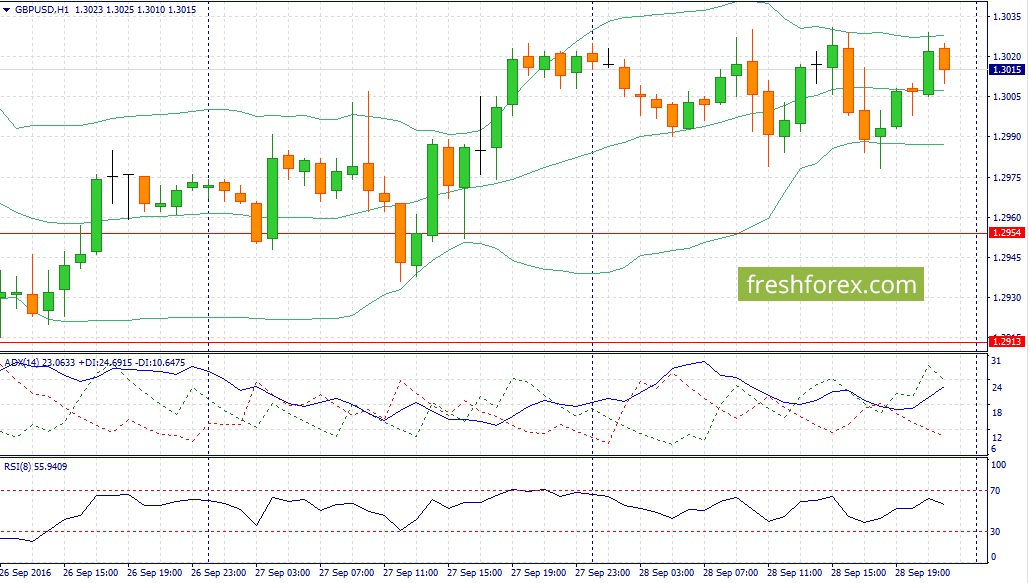

GBP/USD:

В течение дня следует ожидать развитие восходящей тенденции по двум причинам. Во-первых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в британские активы и тем самым окажет поддержку фунту. Во-вторых, на Международном энергетическом форуме в Алжире ОПЕК принял решение об ограничении объема добычи нефти на уровне 32,5 млн. баррелей/сутки. Рынок черного золото отреагировал на это событие бурным ростом и в среду котировки Brent выросли на 4,5%. ОПЕК представит окончательный план по сокращению добычи на своем заседании в Вене 30 ноября. Как это событие отразится на валютном рынке? В краткосрочной перспективе можно ожидать роста котировок в область 50,25/51,00 по Brent, поскольку в последние время инвесторы сомневались в успешном сценарии. Для пары GBP/USD этот фактор также является позитивным. В среднесрочной перспективе, на мой взгляд, можно ожидать снижения котировок, поскольку уровень добычи 32,5 млн. баррелей/сутки является достаточно высоким. К примеру, перед саммитом 17 апреля в Катаре, когда игроки не смогли договориться о заморозке уровня добычи, страны ОПЕК добывали 32,44 млн. баррелей. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1,3010/1,2975 и фиксировать прибыль на отметке 1,3050.

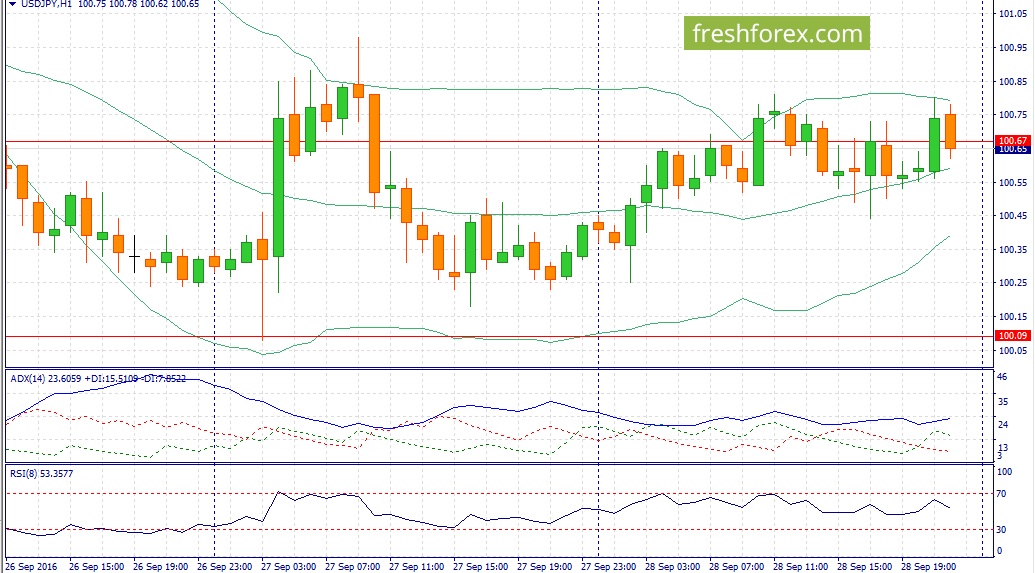

USD/JPY:

Последние два торговых дня пара завершила в “зеленой зоне”, однако рост котировок был достаточно вялый. Какую тенденцию можно ожидать сегодня? На мой взгляд, восходящий тренд будет продолжаться и основным драйвером роста котировок будет высокий “аппетит к риску”. В среду наблюдался рост на ведущих мировых фондовых площадках и в высокодоходных кросс-курсах. Инвесторы наращивают позиции carry trade, что традиционно оказывает давление на японскую йену, как валюту фондирования. На долговом рынке накануне также произошли позитивные изменения: дифференциал доходности 10-летних государственных облигаций США и Японии продемонстрировал рост, что также позитивно для доллара. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 101,20/100,85 и фиксировать прибыль на отметке 101,65.

В течение недели, завершившейся 23 сентября 2016, производительность НПЗ в США в среднем была свыше 16.3 млн баррелей в сутки (на 253,000 баррелей в день меньше, чем на прошлой неделе). Импорт нефти США на прошлой неделе в среднем составил около 7.8 млн баррелей в день, снизившись на 474,000 баррелей. Коммерческие запасы сырой нефти в США снизились на 1.9 млн до 502.7 млн баррелей. Цена нефти марки WTI составила $44.36 за баррель на 23 сентября 2016 года. Розничная цена бензина снизилась до $2.224 за галлон на 26 сентября 2016 года.

С открытия сегодняшних торгов ведущие фондовые индексы РФ торгуются в режиме осторожных покупок. Некоторому улучшению настроений способствует привлекательность подешевевших бумаг, позитивная динамика на европейских площадках, а также попытки отскока нефтяных котировок. Во второй половине дня ММВБ и РТС повышаются в пределах 0,6%, достигнув уровней 1987 и 979 пунктов соответственно. Баррель Brent удерживается над отметкой 47, а рубль практически не изменяется по отношению к доллару и евро.

В финансовом секторе преобладает позитивная динамика – акции «Сбербанка» и «МосБиржи» повышаются на 0,8% и 1,8% соответственно. Что касается нефтегазового сектора, здесь проходят скромные покупки в бумагах «Газпрома» и Роснефти». Заметно хуже рынка выглядят котировки «Распадской» (-3,8%), АЛРОСЫ (-1,5%), «Аэрофлота» (-1%). Акции «Иркутскэенрго» раллируют более чем на 7%, отыгрывая известия о том, что ЦБ РФ намерен принудить «Евросибэнерго» направить оферту на выкуп акций у акционеров компании.

Низколиквидные бумаги «Трансконтейнера» подпрыгнули почти на 10% на фоне сообщений о том, что принадлежащий РЖД пенсионный фонд «Благосостояние» рассматривает возможность продажи своей доли 24% консорциуму ближневосточных инвесторов, включая DP World. При этом сообщается, что РЖД, которые косвенно контролируют 50% оператора, могут приобрести 24%-ную долю FESCO. Сама же транспортная группа намерена нарастить свою долю до 50%.

Дальнейшая динамика российских активов будет зависеть от известий из Алжира, которые задают тон рынку нефти. В случае появления сообщений об отсутствии договоренностей Brent устремится вниз. В этом случае текущее робкое восстановление ММВБ и РТС может сойти на нет. Если страны ОПЕК укажут на вероятность принятия мер по ликвидации излишков предложения «черного золота» на ноябрьском саммите, негативный эффект для энергоносителя смягчится, а давление на отечественные бенчмарки будет менее ощутимым.