Credit Agricole обращает внимание, что улучшение глобального аппетита к риску после первого тура президентских выборов во Франции оказало серьезное давление на японскую иену. По мнению банка, этот фактор уже, во-многом, заложен в котировки связанных с ней пар, поэтому нужен новый драйвер, способный повысить интерес инвесторов к доходным активам.

Credit Agricole анализирует реакцию иены на результаты заседаний ФРС и отмечает, что она, как правило, укреплялась в последнее время так как Комитет открытого рынка разочаровывал менее «ястребиной», чем ожидали рынки, риторикой. В мае все может быть иначе, так как существует гораздо меньше потенциала для разочарования, при этом срочный рынок недооценивает шансы повышения ставки по федеральным фондам, выданные прогнозом FOMC.

По оценкам Credit Agricole, пара USD/JPY поднимется к 113, 116 и 117 к концу второго, третьего и четвертого квартала.

Ежедневные обновления, читайте больше на портале brokers.pro FX-прогнозы от крупных банков

*- результаты сегментов отражают, в том числе, операции между сегментами. Также в таблице не приведена финансовая информация о доли в результатах NBH и прочих сегментах.

Консолидированная выручка компании в отчетном периоде подскочила более чем на треть до $2,16 млрд. на фоне роста цен на металлургическую продукцию, что было частично нивелировано снижением объемов продаж по большинству сегментов.

Операционные расходы выросли меньшими темпами (+21,3%) до $1,7 млрд благодаря реализации программ повышения операционной эффективности. В результате операционная прибыль НЛМК увеличилась почти в 2,5 раза до $472 млн. Обратимся к анализу сегментных результатов.

Крупнейший дивизион компании, «Плоский прокат Россия», показал снижение продаж металлопродукции на 5,2% до 3,1 млн тонн, что было вызвано высокой базой 1 кв. 2016 г. на фоне активного пополнения запасов потребителями после периода низкого спроса.

Средняя цена реализации дивизиона выросла более чем в два раза - до $562 за тонну. На фоне резко выросших затрат на сырье (рост цен на железную руду и уголь оказался кратным) прочие статьи затрат показали весьма умеренный рост. Это позволило сегменту нарастить операционную прибыль на 71% до $288 млн.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 40,5% – до $266 млн. Рост средних цен реализации более чем в два раза с лихвой компенсировал падение объемов продаж на треть. В результате операционная прибыль сегмента составила $6 млн против убытка в $15 млн годом ранее.

Выручка «Зарубежных прокатных активов» возросла на 26,1% - до $399 млн. Продажи сегмента снизились на 4,1% до 691 тыс. тонн, при этом средняя цена реализации выросла на 7,1%. В итоге сегмент сумел принести операционную прибыль в $54 млн против убытка в $7 млн годом ранее.

В сегменте «Добыча и переработка сырья» реализация ЖРС снизилась на 4,1% - до 4,1 млн тонн, отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших среднегодовых цен реализации выручка сегмента увеличилась в 2,2 раза до $238 млн. Контроль производственных затрат и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли в 2,8 раза до $139 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК, как уже говорилось, составила $472 млн. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании с начала года осталась на уровне $2,3 млрд. Проценты к уплате при этом сократились на 14,0% – до $17,5 млн. Финансовые вложения компании остались на уровне $1,5 млрд, но доходы по процентам снизились с $10,3 до $6,1 млн. Несмотря на то, что валютный долг компании превышает валютные финвложения и валютную дебиторскую задолженность, НЛМК продемонстрировал отрицательные курсовые разницы в размере $19,1 млн. В итоге в отчетном периоде чистые финансовые расходы сократились с $96 млн до $55 млн. Доля в убытке NLMK Belgium Holdings в отчетном периоде сократилась с $16,1 млн до $2,1 млн. В итоге чистая прибыль компании выросла в 5,6 раза, составив $323 млн.

Дополнительным бонусом для акционеров стали рекомендованные Советом директоров дивиденды за 1 кв. в размере 2,35 руб. на акцию. Таким образом, общая сумма объявленных квартальных дивидендов составит около 80% заработанной чистой прибыли.

После анализа вышедшей отчетности мы скорректировали наши прогнозы консолидированных финансовых показателей компании за счет более благоприятных ценовых перспектив ее сегментов, а также за счет повышения долгосрочного коэффициента дивидендных выплат до 80% от чистой прибыли.

Акции компании торгуются с P/E в районе 8 и не входят в число наших приоритетов в секторе черной металлургии, где мы отдаем предпочтение акциям Мечела, ММК и ЧМК.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

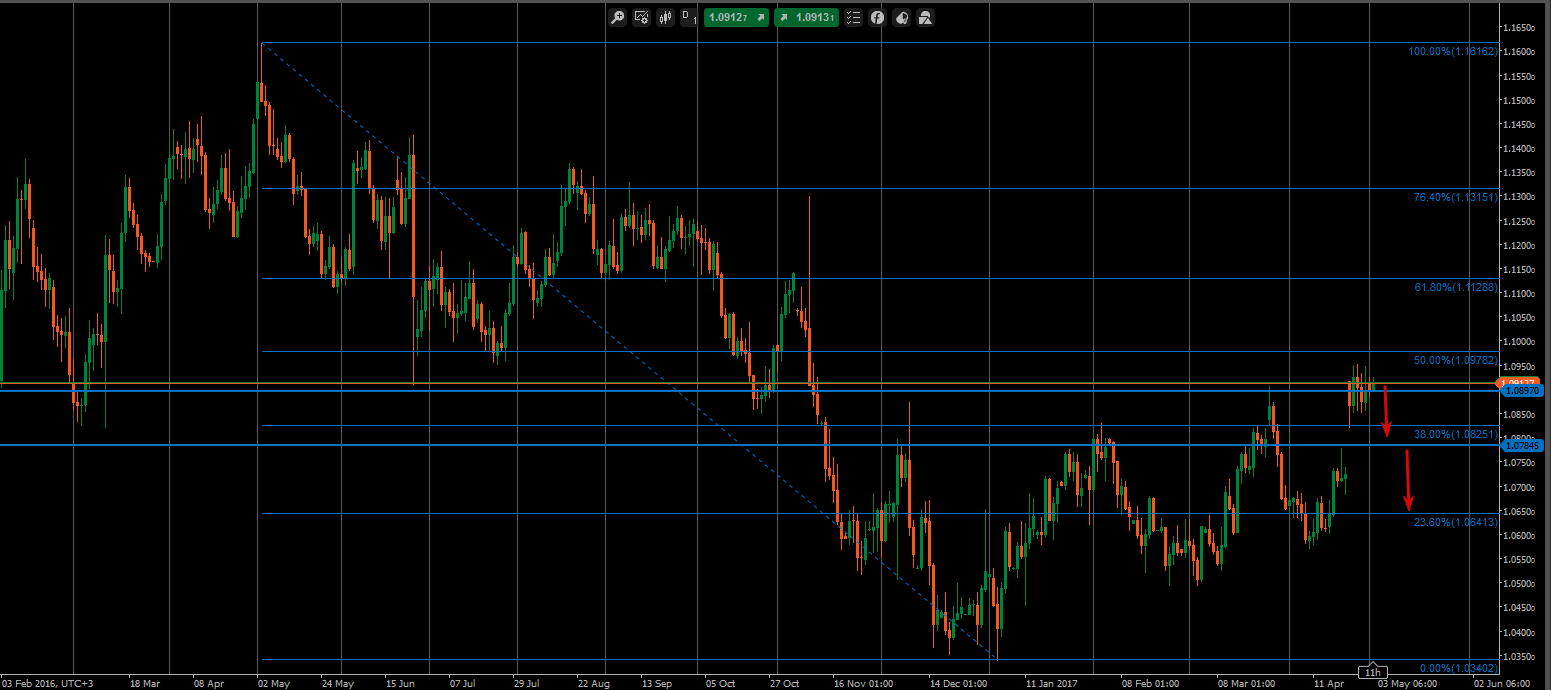

Доллар демонстрирует разнонаправленную динамику, продолжая восстанавливаться в паре с иеной и умеренно снижаясь против европейских конкурентов. Евро удерживается на плаву, несмотря на слабую статистику из еврозоны. Уровень безработицы в регионе, вопреки прогнозам снижения до 9,4%, остался на уровне 9,5%, а индекс деловой активности в производственном секторе немного снизился от 56,8 до 56,7.

Отсутствие реакции на показатели сигнализирует о том, что евро решил снова переключиться на политику – в это воскресенье состоится второй тур президентских выборов во Франции, и высокая вероятность победы Макрона придает единой валюте уверенность.

Впрочем, движения EURUSD выглядят скованными, что можно объяснить факторами риска – грядущим заседанием ФРС США и отчетом по занятости NFP. Два этих события сформируют настрой по долларовым парам на этой неделе.

Что касается решения Федрезерва, основное внимание игроков будет направлено на риторику регулятора в отношении дальнейших его действий. Помня о склонности Йеллен к осторожному настрою, вряд ли стоит надеяться на четкие намеки в отношении июня, тем более что недавняя статистика из Штатов, которая указывает на ухудшение самочувствия экономики, не благоприятствует появлению «ястребиного» тона.

Так что не исключено, что в случае если доллар будет разочарован, EURUSD, поддерживаемая оптимистичными ожиданиями относительно французских выборов, решится на тестирование области сопротивления 1.0950, которая сдержала напор «быков» на минувшей неделе.

Павел Салас, региональный директор социальной сети для инвесторов eToro в России и СНГ

Во второй половине дня оптимизм в рядах российских инвесторов сохраняется. Ведущие фондовые индексы прибавляют внутри дня чуть более 1% на волне растущей нефти, которая все-таки смогла привлечь покупателей на месячных минимумах. ММВБ колеблется немногим ниже области 2040 пунктов, РТС тестирует уровень 1126 пунктов. На более активные покупки игроки не решатся в преддверии переговоров Путина и Трампа, которые должны состояться сегодня.

Рубль, несмотря на подъем котировок черного золота, не торопится расти. Доллар консолидируется в районе отметки 57 руб., не желая уступать позиции российской валюте. Ближайшим фактором риска для рубля станет заседание Федрезерва США, которое завершится завтра вечером. Если регулятор отважится намекнуть на повышение ставки в июне, позиции «американца» укрепятся по всему спектру валютного рынка. Также в пользу USD может сыграть пятничный отчет по рынку труда США, если укажет на восстановление роста занятости в несельскохозяйственном секторе после неудачного мартовского показателя. Если оба события поддержат доллар, пара завершит текущую неделю над уровнем 57 руб.

Тем временем в сырьевом сегменте Brent воспряла духом. Оттолкнувшись от минимумов в районе 51,20, цена устремилась к отметке 52, но пока не решается на пробой этого уровня. Игроки решили абстрагироваться от слабых данных по деловой активности в производственном секторе Китая и уже отыграли негативные известия о возобновлении добычи в Ливии, сосредоточившись на ожиданиях продления соглашения ОПЕК+. Тем не менее, скепсис на рынке черного золота сохраняется, что говорит об ограниченном потенциале дальнейшего восстановления актива.

На международном рынке форекс доллар уступает европейским валютам, но продолжает уверенное восстановление в паре с иеной, которая не пользуется спросом на фоне возросшего интереса к риску. Пара доллар/иена достигла максимумов 21 марта на 112.30, пробив отметку 112.00. Если котировки смогут закрепиться за пределами психологической отметки, следующей целью станет уровень 112.55.

Совокупная выручка Группы ЧЦЗ выросла на 26,4% - до 30,3 млрд руб. Это произошло на фоне увеличения продаж товарного цинка (+1,0%) и цинковых сплавов (+0,9%) вкупе с увеличением средней цены реализации до 152 860 рублей за тонну. Выручка от переработки давальческого цинка снизилась на 20,7% - до 1,25 млрд руб. на фоне снижения объемов толлинговых операций до 41,8 тыс. тонн.

Операционные расходы ЧЦЗ выросли на 26,2% до 24,7 млрд руб. Основной статьей, по которым был зафиксирован существенный рост, стали расходы на сырье. Среди прочих расходов отметим начисление резервов в размере 870 млн руб. в связи с судебными разбирательствами между ФСК, МРСК Урала и «ЧЦЗ». В итоге операционная прибыль составила 5,7 млрд руб., увеличившись на 27,2%.

Чистые финансовые доходы незначительно снизились, составив 415 млн руб. благодаря курсовым разницам. В итоге чистая прибыль компании выросла на 7,1% - до 4,0 млрд руб.

Отчетность вышла в соответствии с нашими ожиданиями. Однако после внесения фактических данных мы понизили оценку доходов на ближайшие годы за счет более скромного роста объемов производства.

Российский фондовый рынок начал новую торговую неделю с боевым настроем, ускорив рост во второй половине дня на фоне роста зарубежных площадок и развития отскока цен в сырьевом сегменте. Баррель Brent поднялся более чем на 1%, тестируя отметку 52. К 14.50 мск. ММВБ и РТС набирают в среднем по 1,2%, торгуясь на уровнях 2041 и 1128 соответственно. Рубль торгуется малоактивно, немного уступая своим конкурентам. Доллар пока удерживается под отметкой 57 руб.

Рынок проигнорировал данные по индексу PMI обрабатывающих отраслей РФ, который в апреле снизился до 50,8 с 52,4 месяцем ранее. Ухудшение произошло на фоне замедления роста объемов производства и новых заказов, а также ускорения сокращения рабочих мест в обрабатывающих отраслях. Тем временем в корпоративном секторе отмечаются повсеместные покупки. Исключение составляют бумаги «Мечела», дешевеющие почти на 4%. В лидерах роста – акции ОГК-2 и ММК – прирост здесь составляет 4,27% и 3,44% соответственно.

Котировки «Газпрома» повышаются чуть более чем на 0,5%. В апреле компания увеличила экспорт газа в страны дальнего зарубежья почти на 15% или на 8,6 миллиарда кубометров газа до 66,2 миллиарда. Максимальный прирост экспортных поставок зафиксирован в Австрию – на 82,3%. На втором месте – Венгрия. Здесь объемы увеличились на 53,6%. Поставки голубого топлива в Данию и Германию выросли на 27,4% и 16,8% соответственно.

Основная подпитка для российских индексов пришлась на покупки подешевевшей нефти, хотя этот фактор поддержки нельзя назвать устойчивым. Текущий откат вызван скорее техническими факторами, тогда как фундаментальная картина на рынке черного золота по-прежнему оставляет желать лучшего. Если Brent не сможет отвоевать уровень 52, это может снова привлечь продавцов, что ограничит потенциал дальнейшего роста отечественного рынка.

Аналитический обзор Форекс и Фондового рынка - eurusd, gbpusd, audusd, usdchf, nzdusd, usdjpy, золоту, серебру, нефти, индексу S&P500, ММВБ, РТС, Газпрому, ВТБ, Сбербанку, Лукойлу, Норильскому никелю на 28.03.2016 г.

Майская Акция! Курс ТС “Мастер” со скидкой 25%! В Подарок: Пакет Индикаторов VIP – показывают направление тренда, точки входа/выхода, коррекцию, изменение цены и Советник STS - помощник в управление открытыми позициями!

Торговая стратегия “Мастер” - стратегия опережения цены, позволяющая отслеживать позиции крупных игроков и зарабатывать вместе с ними!

Результатом заседания ЦБ РФ стало снижение процентной ставки на 0,50 пунктов до 9,25%. Ускорения смягчения денежно кредитной политики ожидало лишь небольшое число опрошенных аналитиков.

В основном все ждали сокращения ставки на 0,25%. Как заявляет регулятор поводом для действий стала снижающаяся инфляция, которая по данным Росстата сейчас находится на уровне 4,2%. Напомним цель ЦБ добиться устойчивой инфляции в 4% на конец 2017 года. Так же решение помог принять укрепляющийся рубль.

Но таковы ли причины на самом деле?

Курс рубля укрепляется с начала года уже на 8,5%. И мы не однократно слышали заявления властей, что крепкий рубль вредит экономике. Теряют доходы экспортеры, наши кубышки, Фонд Национального Благосостояния и Резервный фонд, теряют миллиарды рублей. Но все вербальные интервенции, не пугали керри трейдеров, доходность ОФЗ продолжает радовать. На помощь пришел президент. За несколько дней до заседания ЦБ глава государства заявил, что «обеспокоен курсом рубля» и власти ищут «рыночные механизмы» для влияния на курс.

На мой взгляд все эти слова и действия, это попытки тонкого прокола «спекулятивного пузыря». Аккуратные уколы тонкой иглой, чтобы не вызвать взрыва и массового оттока денег. В итоге курс рубля остался на месте в районе 57 рублей за доллар. Ход за ФРС заседание которого состоится на этой неделе. 57 еще приемлемый курс для обмена рублей на доллары, т.к. подобные действия и снижающиеся цены на нефть вызовут падение нашей валюты в район 60-63 рублей за американский доллар.

Определим основные события этой недели:

02.05 Вторник

7:30 Решение по процентной ставке РБА

11:30 Индекс деловой активности в производственном секторе Великобритании12:00 Уровень безработицы в Европе

03.05 Среда

11:30 Индекс деловой активности в строительном секторе Великобритании

12:00 ВВП Еврозоны

15:15 Изменение числа занятых в несельскохозяйственном секторе от ADP США

17:00 Индекс деловой активности в секторе услуг США от ISM

17:30 Запасы и уровень добычи нефти в США

21:00 Решение по процентной ставке ФРС Заявление комитета по открытым рынкам

04.05 Четверг

11:30 Индекс деловой активности в секторе услуг Великобритании

13:30 Выступление члена ЕЦБ Лаутеншлегера

14:00 Выступление члена ЕЦБ Прата

19:30 Выступление главы ЕЦБ Драги

23:25 Выступление главы Банка Канады Полоза

05.05 Пятница

15:30 Изменение числа заняты в несельскохозяйственном секторе (Nonfarm Payrolls) США

Уровень безработицы США

Средняя почасовая зарплата США

15:30 Уровень безработицы Канада

20:00 Число буровых установок от Baker Hughes

20:30 Выступление председателя ФРС Йеллен

07.05 Воскресение

Второй тур выборов во Франции

Над нефтяным рынком сгущаются тучи. Цены на черное золото застопорились около отметки в 52$ за баррель. До среды вполне может произойти отскок в район 53$. Но до 25 мая, когда состоится заседание ОПЕК по вопросу продления соглашения о сокращении добычи, рынок может накрыть высокая волатильность. В этот период мы будем все активнее видеть информационные вбросы в СМИ, в попытках подтолкнуть цены выше. Но судьба соглашения не определена, Россия пока не дала ответа пойдет ли на этот шаг, ведь на второе полугодие запланировано увеличение объемов добычи нефти. Сами страны члены картеля теряют свою долю на рынке, особенно в Азиатском регионе.

В противовес усилиям ОПЕК идет США. На прошлой неделе количество активных буровых установок выросло еще на 9 единиц. Добыча так же продолжает расти, в среднем на 20 тыс. баррелей в сутки. Масла в огонь добавил в пятницу Дональд Трамп. Он подписал указ, который разрешает нефтяным компаниям вести разведку и добычу на американском океаническом шельфе. Новые лицензии на добычу на федеральных землях будут выдавать с августа 2017 года. Новые месторождения существенно увеличат уровень добычи нефти в штатах и сведут на нет все старания картеля. Ожидаем дальнейшего снижения нефтяных котировок в среднесрочной перспективе.

А главный фокус этой недели будет смещен на заседание Федеральной Резервной Системы и отчету по рынку труда в США. Уже в среду мы узнаем решение комитета по открытым рынкам. По ожиданиям аналитиков ставка до июня останется на уровне 0,75-1,00%. Важно будет посмотреть на заявление регулятора, не изменилась ли позиция и сколько еще повышений ожидают сами члены правления. В пятницу свет на дальнейшие действия ФРС может пролить Джаннет Йеллен.

За несколько часов до ее речи, мы узнаем сколько было создано рабочих мест в штатах в апреле и как обстоят дела с уровнем зарплат. Ведь именно этот показатель сейчас отслеживает Федрезерв в качестве ориентира по инфляции. По прогнозам аналитиков, в апреле было создано 185 тыс. новых рабочих мест, после провальных данных за март, 98 тыс. Позитивные макроэкономические данные и настрой ФРС помогут укрепиться американскому доллару по всему спектру рынка. Европейская валюта подошла к серьезному сопротивлению на уровне 1,0930 и не может его преодолеть. Думаю, в ценах уже учтена победа Макрона на выборах в воскресение. Поэтому есть вероятность похода от текущих отметок вниз к поддержке 1,0830 и ниже, в случае ее пробития.

Фондовый рынок США продолжает радовать своей отчетностью. Высокотехнологический сектор отчитывается об увеличении прибыли в среднем на 30% за первый квартал 2017 года. На прошлой недели лидерами стали компания Amazon и Alphabet. На текущей недели стоит выделить отчеты трех гигантов этого сектора. Во вторник, 2 мая, после закрытия рынка финансовые показатели обнародует самая дорогая компания Apple. В среду, 3 мая, после закрытия рынка крупнейшая социальная сеть Facebook (около 2млрд пользователей) и компания Tesla, которая на днях стала самой дорогим автоконцерном США, также предоставят свои отчеты и планы на дальнейшее развитие.

будут себя очень плохо чувствовать после изменения шага цены. Поэтому кто воспользовался советом и вышел до выходных — молодец, кто не воспользовался — у вас еще есть время, пока на вас не разгрузили бумаги окончательно. Бумагам уменьшили шаг цены, а это значит что теперь чтобы преодолеть 5% им нужно удовлетворить продаванов на каждом 1%, ранее продаваны стояли с шагом через каждые 5% и влезть в этот спрэд между ними никто не мог. Поэтому бумаги будут терять свою актуальность и привлекательность в связи с тем, что двинуть их на 20% в день уже будет очень сложно задачей.

А вот остальные бумаги таких изменений в цене не претерпели, поэтому имеют благоприятный фон как фундаментальный, так и технический.

Выручка компании выросла на 39,1% до 11,2 млрд руб. на фоне роста объемов добычи (29,2%) и увеличения рублевой цены на золото (7,7%).

Затраты компании продемонстрировали весьма скромный рост, увеличившись на 3,8% до 7,0 млрд руб. Обращает на себя внимание существенный рост материальных расходов, увеличившихся почти вдвое. Такая динамика может быть связана с осуществлением капитальных затрат компании в разработку новых месторождений. Также отметим, что в отчетном периоде компания пополняла запасы, что привело к снижению себестоимости 514 млн руб. Помимо этого компания в отчетном периоде практически не отразила убытков по статье «прочие расходы». Напомним, что в 2015 г. по данной строке совокупный убыток составил 1,5 млрд руб., ставший следствием обесценения запасов, основных средств и выданных займов. В итоге операционная прибыль составила 4,2 млрд руб., что более чем в три раза превышает результат 2015 г.

В блоке финансовых статей расходы на обслуживание долга (841 млн руб.) были перекрыты положительными курсовыми разницами в размере 1,26 млрд руб. (долговое бремя компании практически полностью выражено в долларах и в эквиваленте цены на золото). В итоге по финансовым статьям компания отразила доход в 418 млн руб. против убытка 3,1 млрд руб. годом ранее. Дополнительно отметим, что компания располагает 9.5 млрд рублей финансовых вложений, которые представлены долями в связанных компаниях, предоставленными им займами, их облигациями и векселями.

В итоге чистая прибыль Селигдара составила 3,7 млрд руб. против убытка годом ранее.

В июне 2016 года компания на Дне инвестора Московской Биржи представила презентацию, в которой обозначила планы на ближайший год (4.5 т, +30% г/г) и подтвердила прогноз по добыче золота в 8.5 т к 2020 году.

По итогам вышедшей отчетности мы повысили прогноз финансовых результатов. Сейчас мы считаем, что в случае отсутствия существенных непредвиденных расходов компания способна продемонстрировать чистую прибыль в диапазоне 2,5-3 млрд руб. Тем не менее, это не позволяет акциям компании на данный момент попасть в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»