Брокер — это связующее звено, посредник между мелкими инвесторами и финансовыми рынками. Впервые необходимость брокера возникла в конце 19 века, когда у людей со средним уровнем достатка появилось желание и возможность участвовать в торговле на финансовом рынке наряду с крупными игроками. К сожалению, банкам, корпорациям, инвестиционным фондам было неинтересно вступать в торговые отношения с частными инвесторами, в связи с чем и появилась первая брокерская организация в 1891 году. Она аккумулировала инвестиционные депозиты своих клиентов и выводила их на рынок. Так частные инвесторы могли начать торговать и зарабатывать на бирже, а брокеры имели свой интерес в виде небольшой комиссии за оказание услуг с каждой сделки.

К 2017 году общие принципы торговли сильно не изменились, хотя и претерпели некоторую модернизацию. Сегодня брокеры всё также выступают в роли посредников между физическими лицами и фондовыми, валютными, товарно-сырьевыми рынками. Однако, в нынешнее время стоит уметь различать STP-брокера* от его двойника — дилера.

Прежде всего, стоит помнить, что между брокером и частным инвестором не может быть конфликта интересов, наоборот, брокеру выгодно, если его клиент будет с успехом торговать на финансовых рынках — больше сделок и объёмов, больше выгоды в виде комиссии для брокера. Объясняется это феномен тем, что брокерская организация не выступает второй стороной в сделках, она лишь выводит средства частных инвесторов на рынок и строго выполняет приказы на совершение тех или иных операций, отданных инвесторами-клиентами.

С дилерами дела обстоят совсем иначе. Чтобы обеспечить себя дополнительной доходностью, брокеры-дилеры проводят все сделки своих клиентов через собственные дилинговые центры (в отличии от классических брокеров, которые выводят сделки сразу на рынок). Это позволяет дилерам отслеживать заведомо слабые ставки своих клиентов и выступать их второй стороной. Таким образом, деньги не выводятся на международный рынок, а остаются в экосистеме конкретного дилера. В случае убытков частного инвестора вся прибыль достаётся дилеру — на лицо конфликт интересов.

Вот ещё несколько подсказок, которые помогут отличить брокера от дилера:

При совершении сделки через дилинговые центры скорость исполнения будет значительно ниже, чем при сделке, выведенной на рынок STP-брокером;

Условия торговли. Если вам предлагают возможность торговать с фиксированным спрэдом (разницей между ценой покупки и продажи), который не меняется ни при каких обстоятельствах, вы наткнулись на дилера. Ни один банк не предоставит кому-либо подобных условий, так как на реальном рынке это невозможно;

Отсутствие комиссии за перенос позиции, именуемой SWAP (разница процентных ставок между теми государствами, чьей валютой вы торгуете) — это тоже искусственные условия, созданные дилерами. Если банк предоставляет такую возможность своим клиентам, то риски и издержки, связанные с этим, он берёт на себя;

Большая программа специальных предложений, включающая в себя разнообразные бонусы на пополнение счёта, бонусы, которые нужно отработать и т. п. Опять же, по аналогии с функциями других участников рынка, ничего подобного на реальном рынке быть не может. Услуги такого характера придумываются специально, чтобы «задобрить» клиента и любыми средствами втянуть его в торговлю. Особенно хорошо это работает с клиентами, ещё не набравшимися опыта;

Настоящий STP-брокер никогда не предложит клиентам бездепозитный счёт, то есть «реальный» счёт с небольшой суммой на нём, доступной сразу после регистрации и... без пополнения, с оговоркой, что «всё, что вы заработаете свыше этой суммы, достанется вам». Получается, брокер раздаёт свои собственные средства, чтобы любой желающий мог попробовать свои силы, а если не получится, безвозвратно потерять эти деньги на рынке? Вряд ли;

У STP-брокера нет проблем с открытием сделки или выходом из неё, так как ликвидности на реальном рынке более чем достаточно: моментальные вход и выход из рынка гарантированы;

У STP-брокера нет никаких ограничений на торговлю. Даже если вы откроете сделку менее чем на две секунды, и за этот промежуток времени вам удастся заработать, вашу прибыль не отберут. Компания не станет прикрываться какими-то собственными правилами торговли, где будет прописано, что прибыль от сделки, полученная менее, чем за пять минут, недействительна.

Казахстанская фондовая биржа выступает не просто локомотивом и организатором рынка ценных бумаг страны. KASE - барометр и один из факторов развития экономики в целом, переживает вместе с ней и кризисные проблемы, и позитивные изменения. Это универсальная площадка для инструментария рынка валют, ценных бумаг государственных и корпоративных эмитентов, а также производных инструментов.

KASE по объёму торгов ценными бумагами удерживает второе место среди бирж стран СНГ. За счёт биржи и фондового рынка в целом осуществляются важнейшие перетоки капитала между секторами и отраслями хозяйства. Роль биржевого рынка в экономике Казахстана проявляется, в частности, в капитализации корпоративных ценных бумаг на KASE, составляющей более 50% ВВП республики 2016 г.

На начало 2017 г. в республике действуют 83 лицензии профучастников рынка ценных бумаг, по данным Нацбанка. Из них основная доля - банки, небанковские организации и управляющие инвестпортфелем, которые представлены равным количеством - по 23 организации. Ещё 10 лицензий имеют кастодианы. Совокупные активы профучастников составили 122,7 млн. тенге, увеличившись на 3% за 2016 г.

Институциональные инвесторы в совокупности вложили в рыночные активы 11,1 трлн. тенге на начало 2017 г. Из них 5,6 трлн. тенге, то есть примерно половина, приходится на государственные ценные бумаги РК. В негосударственные бумаги РК вложены 3,4 трлн. тенге, или 30,6% инвестиций.

Ведущее место среди инвесторов на рынке - 60,2% - занимает Единый накопительный пенсионный фонд. Вторую позицию удерживают банки - 28,9%. Менее значима доля страховых компаний (5,6%) и инвестиционных фондов (4,3%).

Таким образом, доминирующая роль госсектора в экономике определяет и то, что на фондовом рынке преобладают государственные инвесторы и государственные активы.

Индекс KASE, который в 2016 г. вырос на 58 %, вряд ли повторит такой же взлёт в текущем году. Однако может ещё подрасти, пусть и меньшими темпами, в связи с достаточно высокими ценами на нефть.

Кроме того, позитивом для рынка является начало добычи на Кашагане, влияющее не только на сырьевой сектор, но и на экономику в целом.

Индекс меняется и качественно. С 1 мая 2017 г. в него будут входить акции восьми эмитентов. Возможно, впоследствии, с появлением новых крупных эмитентов, данный список будет расширен.

Совокупная выручка компании выросла почти на треть – до $36.1 млрд. Выручка по сегменту «Разведка и добыча» (с учетом внутригрупповой выручки) выросла на 45.3% - до $7.7 млрд. Добыча нефти консолидируемыми компаниями снизилась до 1 039 тыс. баррелей из-за сокращения добычи в Африке. Добыча газа консолидируемыми компаниями увеличилась на 10.8% - главным образом, за счет роста в Американском регионе. Таким образом, добыча углеводородов составила 1 917 тыс. баррелей в день нефтяного эквивалента (-8.9%). Средняя цена реализации нефти выросла на 58.7% - до $49.2 за баррель, цены на газ продемонстрировали более скромный рост, увеличившись на 18.5% - до $4.1 за тыс. куб. футов. Операционный убыток сегмента «Разведка и добыча» уменьшился почти на две трети – до $104 млн. При этом в отчетном квартале компания признала обесценение активов размере около $1.9 млрд против $333 млн годом ранее. Рост операционных расходов на добычу барреля нефтяного эквивалента составил 6.8%.

Выручка дивизиона «Нефтепереработка и нефтехимия» выросла на 41.4% - до $24.2 млрд на фоне роста цен реализации нефтепродуктов. Тем не менее, компании удалось увеличить рентабельность переработки барреля нефти на 6.2% до $6.03 (Данный показатель демонстрирует, какую операционную прибыль компания получает с одного барреля нефти, поступившей в переработку).

Операционная прибыль сбытового сегмента выросла на 18.7% - до $374 млн, в частности из-за выхода компании из розничного бизнеса в Турции.

В начале текущего года компания сформировала новый отчетный сегмент под названием «Переработка газа и электроэнергетика», призванный сосредоточиться в том числе и на инновационных и энергоэффективных источниках энергии. Выручка по данному сегменту в отчетном периоде снизилась почти на 36% - до $2.25 млрд, а операционный убыток составил $35 млн.

Совокупная операционная прибыль выросла почти в 2.5 раза - до $3.2 млрд.

Чистые финансовые расходы увеличились на 20% - до $274 млн на фоне увеличения долгового бремени. Доля в прибыли зависимых предприятий выросла на 10% - до $548 млн.

В итоге чистая прибыль Total в отчетном периоде выросла на 77.4% - до $2.85 млрд, EPS вырос только на 70% - до $1.14, так как в отчетном периоде компания незначительно увеличила уставный капитал.

В целом отчетность вышла в соответствии с нашими ожиданиями. По итогам внесения фактических результатов мы немного снизили прогноз по прибыли на текущий год.

Что касается будущих результатов компании, то мы ожидаем, что через два-три года Total сможет восстановить докризисный объем чистой прибыли (12-14 млрд дол.) на фоне дальнейшего восстановления цен на нефть. Акции компании обращаются с P/BV около 1.2 и являются нашим приоритетом а топливно-энергетическом комплексе на развитых рынках.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании увеличилась на 11% - до 19.5 млрд рублей. Драйвером роста выступили доходы от продажи мощности, прибавившие 41.1% и увеличившиеся до 5.4 млрд рублей. Такой скачок выручки связан с увеличением цен на мощность по ДПМ (договорам предоставления мощности) и отчасти обусловлен эффектом низкой базы – в начале2016 года на ПГУ Невиномысской ГРЭС проходили ремонтно-восстановительные работы.

Выручка от продаж электроэнергии прибавила 3.2%, составив 12.7 млрд рублей на фоне увеличения продаж до 11.6 млн кВт/ч (+1%) и среднего расчетного тарифа (+2.3%). Выручка от продаж теплоэнергии показала незначительное снижение до 1.4 млрд рублей (-2.2%) на фоне сокращения полезного отпуска.

Операционные расходы компании снизились на 2.6%, составив 15 млрд рублей, что было связано со снижением стоимости покупной электроэнергии более чем на 12.5% и сокращением расходов на топливо благодаря увеличению доли парогазовых установок в объеме выработки электроэнергии.

В итоге операционная прибыль компании выросла более чем в 2 раза, составив 4.6 млрд рублей.

В отчетном периоде компании удалось почти на 1.5 млрд рублей (до 24.7 млрд рублей) сократить долговую нагрузку, а также провести оптимизацию ее структуры, снизив зависимость от колебания валютного курса. В итоге чистые финансовые расходов сократились до 708 млн рублей, что также связано с эффектом высокой базы – в первом квартале 2016 года был отражен расход более чем в 400 млн рублей, связанный с досрочным погашением кредита.

В итоге чистая прибыль компании составила 3.1 млрд рублей против 134 млн рублей годом ранее.

В целом вышедшие результаты следует признать достаточно сильными. По итогам их внесения мы повысили прогноз финансовых результатов компании на текущий и будущие годы, что привело к увеличению потенциальной доходности. Акции компании обращаются с P/BV 2017 около 0.9 и входят в число наших приоритетов в секторе энергогенерации.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

По итогам отчетного периода компания прирастила более 10 тыс. тонн биомассы атлантического лосося и более 1,4 тыс тонн радужной форели. В конце августа 2016 г. был начат вылов и реализация выращенной рыбы, обеспечивший более 5,3 тыс. тонн объемов продаж, что в 2 раза превысило прошлогодний результат 2015 г. Совокупная выручка компании увеличилась почти в три раза до 2,5 млрд рублей на фоне как благоприятной ценовой конъюнктуры, так и роста объема продаж.

Себестоимость реализации увеличилась до 1,4 млрд рублей (+48,3%). Коммерческие и административные расходы выросли в 2 раза, до 256 млн рублей, в связи с ростом расходов на оплату труда управленческого персонала. Прибыль от переоценки биоактивов в условиях высоких рыночных цен на продукцию компании составила 1,7 млрд рублей. В результате операционная прибыль составила 2,6 млрд рублей против убытка 348 млн рублей годом ранее.

Финансовые расходы компании снизились до 452 млн рублей на фоне сокращения долговой нагрузки компании до 3,2 млрд рублей (-46,2%). На момент выхода отчетности уровень долговой нагрузки был снижен до 1,78 млрд рублей, что повлечет за собой дальнейшее снижение процентных выплат. Списание основных средств и биологических активов в 2015 году было вызвано заболеваниями выращиваемой рыбы, а также пожаром в одном из цехов компании. В отчетном периоде подобных списаний не было.

Отметим также, что в начале августа 2016 года была завершена сделка по продаже дистрибуционного сегмента, представленного ЗАО «Русская рыбная компания», сумма полученных денежных средств составила 1,8 млрд рублей.

В данной отчетности отражена прибыль от прекращаемой деятельности в размере 1,75 млрд руб. В итоге чистая прибыль Русской Аквакультуры составила 3,9 млрд рублей. Чистые активы Русской Аквакультуры сейчас находятся в положительной зоне и составляют 2,4 млрд рублей.

После выхода отчетности мы кардинально пересмотрели наши прогнозы финансовых показателей в сторону улучшения. После чреды неудач в 2015 году компания приблизилась к своим некогда амбициозным планам по вылову около 25 тыс. тонн лосося в 2017-2018 гг. Сейчас же по итогам 2017 года компания рассчитывает увеличить производство примерно на 50% до более чем 9 тысяч тонн за счет строительства новых ферм в Баренцевом море. Аквакультура будет заполнять рыбой как 11 имеющихся участков (сейчас заполнено два), так и участвовать в новых конкурсах на распределение участков акватории. Для этих целей компания планирует провести вторичное размещение акций на бирже летом-осенью 2017 года, и привлечь до 50 млн долларов.

На данный момент акции компании торгуются с P/E 2017 около 6 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Сырьевые валюты, такие как новозеландский и австралийский доллар, немного укрепили свои позиции против доллара США на утренних азиатских торгах в пятницу.

Несмотря на усиление геополитических рисков в связи с ситуацией вокруг Северной Кореи, трейдеры не спешили в конце недели открывать новые короткие позиции.

Хорошие данные по экономике Новой Зеландии также оказали поддержку национальной валюте.

Согласно отчету, положительное сальдо внешней торговли товарами Новой Зеландии в марте этого года составило 332 млн новозеландских долларов. Экономисты ожидали рост до 425 млн новозеландских долларов. Рост произошел благодаря экспорту, который в марте составил 4,65 млрд новозеландских доллара, тогда как импорт оказался на уровне 4,31 млрд.

Дефицит внешней торговли Новой Зеландии за период с апреля 2016 года по март 2017 года оказался на уровне 3,67 млрд, тогда как экономисты ожидали дефицит в размере 3,61 млрд новозеландских долларов.

Хорошие показатели по росту доверия в деловых кругах также положительно отразились на новозеландском долларе. По данным ANZ, индекс доверия в деловых кругах Новой Зеландии в апреле этого года вырос на 11,0% после роста на 11,3% в марте. Прогноз компаний Новой Зеландии относительно своей активности в апреле вырос на 37,7% после роста на 38,8% в марте.

Несмотря на небольшую восходящую коррекцию, сырьевые валюты и дальше будут оставаться под давлением в паре с американским долларом, а усиление напряжённости вокруг ситуации с Северной Кореей приведет к еще большему их падению.

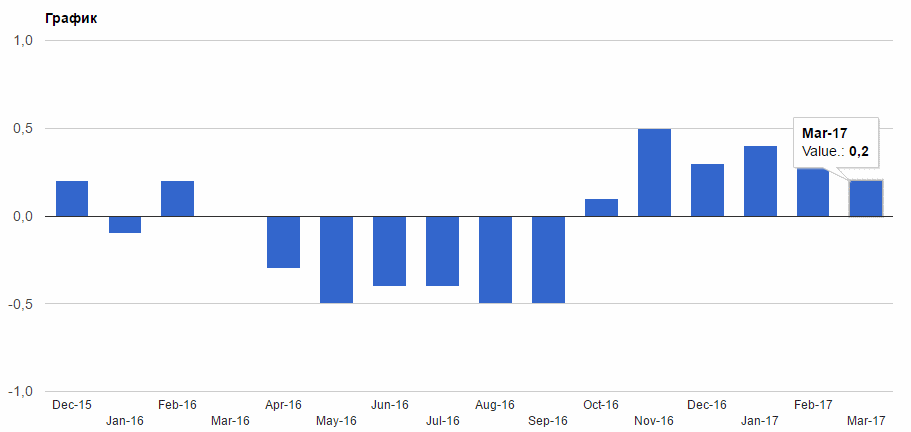

Трейдеры оставили без внимания данные по экономике Японии. Согласно отчету, базовый индекс потребительских цен в марте этого года, по сравнению с таким же периодом прошлого года, вырос на 0,2%. Экономисты ожидали более крупного роста, на 0,3%.

Индекс потребительских цен без учёта цен на продукты питания и энергоносители снизился на 0,1%, тогда как экономисты ожидали нулевой показатель. Это говорит о том, что борьба с дефляцией в Японии находится только в начальной фазе.

Что касается розничных продаж, то они вновь выросли благодаря росту продаж топлива и автомобилей. Согласно данным Министерства экономики, розничные продажи по сравнению с мартом прошлого года выросли на 2,1% после роста на 0,2% в феврале. Слабые данные по промышленному производству в Японии не позволили японской йене существенно вырасти.

Согласно официальным данным, в марте этого года, по сравнению с февралем, объем промышленного производства в Японии сократился на 2,1%. Экономисты ожидали падения лишь на 0,6%. По сравнению с аналогичным периодом прошлого года производство выросло на 3,3%, тогда как экономисты ожидали роста на 3,6%.

В начале пятничных торгов фондовые индексы РФ торгуются с позитивным настроем, отыграв вчерашние продажи уже на старте сессии. Причем неоднозначный внешний фон не сильно располагает к покупкам. Накануне Nasdaq обновил исторический максимум на сильной корпоративной отчетности, но Европа не смогла подхватить эту волну и торгуется преимущественно в минусе.

Тем временем поддержку российским бенчмаркам оказывает умеренное восстановление котировок нефти. В настоящий момент баррель Brent тестирует отметку 52, пытаясь привлечь покупателей после вчерашнего падения. Внутри дня актив прибавляет уже 0,75%, хотя дальнейший рост может оказаться ограниченным, если интерес к риску не повысится. Также сдержать откат Brent могут ожидания очередного роста числа буровых в США – данные будут опубликованы сегодня вечером, уже после закрытия российских площадок.

Также российские индексы и рубль ждут сегодняшнего заседания ЦБ РФ. После того, как несколько дней назад Эльвира Набиуллина намекнула, что регулятор рассматривает снижение ставки на ближайшем заседании, рынки гадают, насколько масштабным будет этот шаг – ограничится ли ЦБ 25 базисными пунктами или же понизит ставку сразу на 0,5%. В случае второго варианта рубль может ощутить на себе некоторое давление. Сейчас доллар/рубль тестирует отметку 57 руб., и если нефть найдет в себе силы продолжить текущее восстановление, пара может снова уйти под этот психологический уровень.

Коррективы в динамику доллара сегодня внесут предварительные данные по ВВП США за первый квартал. Ожидается, что темпы роста экономики в начале текущего года замедлились с 2,1% до 1,3%. Если результат выйдет на уровне прогнозов или ниже, американская валюта окажется под повсеместным давлением, что сыграет на руку рублю.

Торги четверга на российских фондовых площадках прошли в смешанном ключе. Сам индекс ММВБ скорректировался на 0,88%, вернувшись к уровню 2009,15 пунктов.

Несмотря на это, текущая неделя, с высокой вероятностью, будет закрыта в плюсе, причем в неплохом. Это позволяет делать ставку на дальнейший спрос на отечественные бумаги и переносить среднесрочные «лонги», несмотря на удлиненные выходные.

Среди ярких событий вчерашнего дня можно смело назвать рост обыкновенных и привилегированных акций «Татнефти» на 6,3% и 11,79% соответственно. Накануне совет директоров «Татнефти» рекомендовал направить на дивиденды за 2016 год 22,81 рубля на все виды акций, что составляет 50% прибыли по МСФО.

К настоящему моменту уже несколько компаний огласило свое решение по дивидендным выплатам и пока реакция бумаг «Татнефти» является самой заметной. «Префы» за раз отыграли планируемую дивидендную доходность, которая к уровням закрытия среды составляла 10,75%. Теперь об этих акциях можно забыть на время...

Что касается сегодняшнего дня, то такое событие как заседание ЦБ РФ и решение по ставке, меня особо не волнует, ибо считаю его уже учтенным рынком. Единственный актив, который действительно пока не определился с дальнейшим направлением - это нефть.

В среду я писала о том, что именно со стороны нефтяного рынка исходит основная угроза. Разрыв, между понедельником и прошлой пятницей, вчера был закрыт. Цены вернулись к снижению и снова опасно подошли к сильному и долгосрочному уровню поддержки. На сей раз смесь марки Brent может и не удержаться в рамках растущего тренда. Атаки продавцов стали случаться чаще, между этой попыткой и прошлой временной разрыв составляет лишь месяц. До этого локальный минимум был поставлен в ноябре 2016г.

А раз интервалы сократились, шансы на уход нефтяных цен под уровень 51-51,5$ за баррель существенно возросли. Для пары USDRUB, это несомненный плюс. Закрытие текущей недели выше уровня 57,50 рублей может активировать более смелые покупки американской валюты.

И, как известно, в первую очередь от роста курса американской валюты выигрывают компании, добывающие и занимающиеся реализацией сырья, номинированного в долларах. Таким образом, подъем доллара может спровоцировать игроков к переоценке текущих уровней, как по бумагам (полагаю выиграют металлурги), так и в целом по рынку.

Я позитивно смотрю на перспективы нашего фондового рынка в мае. Надеюсь, доллар нам в помощь!

Анастасия Игнатенко, ведущий аналитик ГК Телетрейд

Официальные курсы Банк России, на сегодня, 28 апреля, установил на уровне 56,97 рублей за единицу американской валюты и 62,16 рублей за единицу европейской валюты. По отношению к предыдущему дню курсы выросли на 1,17% и 1,075% соответственно.

Глядя на то, как ведут себя валюты, приходишь к мысли, что эра крепкого рубля понемногу угасает. Впереди заседание Банка России, которое состоится сегодня в 13-30 МСК и решение регулятора по ключевой ставке. Почти никто из экспертов не сомневается в снижении размера ставки, вопрос лишь в том, насколько ЦБ будет готов её снизить - на 25 или 50 базисных пунктов. На мой взгляд, снижение ставки уже учтено рынком.

Также рублю не стоит рассчитывать на поддержку со стороны нефтяных цен. «Черное золото» больше не в почете у инвесторов, слишком долго они делали ставку на ОПЕК+, при том что реальные запасы нефти особо не сократились.

Вчера эталонные марки Brent и WTI теряли в весе более 2% насообщенияхо том, что Ливия вот-вот возобновит добычу на своем крупнейшем месторождении Шарара. Помимо этого отмечается, что в случае пролонгации соглашения об ограничении добычи для Ливии будет вновь сделано исключение.В настоящий момент, Brent и WTI торгуются на уровнях 52,20$ и 49,40$ за баррель соответственно.

Текущая неделя, вероятнее всего, закроется выше уровня 57-57,2 рублей для доллара и 62 рублей для евро, что открывает обеим валютам потенциал к росту порядка 2-2,5 рублей наверх.

Анастасия Игнатенко, ведущий аналитик ГК Телетрейд