|

|

|

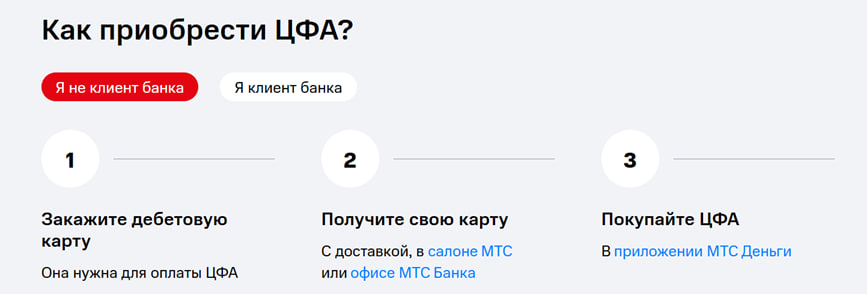

Как приобрести ЦФА ЕЭТ. Прием заявок на покупку ЦФА ПАО «Европейской электротехники» начнется с 13 и продлится по 17 апреля 2026 года включительно. Приобрести цифровые финансовые активы ПАО «Европейской электротехники» можно будет через мобильное приложение МТС Банка , личный кабинет сервиса «МТС Деньги», а также в интернет-банке. Зарегистрироваться и стать клиентами для дальнейшей покупки ЦФА можно по ссылке. Купонная ставка КС+3% составляет 18% годовых с выплатой дохода в конце срока обращения выпуска. Срок обращения 9 месяцев, Номинальная стоимость одного ЦФА 1000 руб.

|

|

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) объявляет о дебютном выпуске цифровых финансовых активов (ЦФА). Решение о выпуске долговых ЦФА компании принято на внеочередном заседании Совета директоров ПАО. Выпуск размещен на платформе ЦФА ХАБ . Детали выпуска и условия участия доступны на странице выпуска. Прием заявок продлится с 13 по 17 апреля 2026 года включительно. Условия выпуска: Максимальный объем выпуска ЦФА 200 млн рублей, Купонная ставка КС+3% составляет 18% годовых с выплатой дохода в конце срока обращения выпуска. Срок обращения 9 месяцев, Номинальная стоимость одного ЦФА 1000 руб. Размещение токенизированных активов станет для «Европейской электротехники» первым шагом на цифровом финансовом рынке и будет организовано в соответствии со стратегией цифровой трансформации технологических компаний Группы ОМЗ. Генеральный директор ПАО ОМЗ Перспективные технологии Роман Кувшинов: «Рынок ЦФА выглядит перспективно для российских технологических компаний благодаря скорости привлечения капитала, широким возможностям диверсификации инвестиционных источников и гибким параметрам инструмента. В свою очередь, для инвесторов подобный оцифрованный краудлендинг — это простой и удобный способ участия в развитии реального сектора экономики и возможность заработать доходность выше ключевой ставки». Совершить покупку с 13 апреля/либо зарегистрироваться (для новых клиентов МТС Банка) можно по ссылке. Как приобрести ЦФА на ЦФА ХАБ — в следующем посте

|

|

Аналитики брокера ВТБ обновили топ-10 акций российского рынка, найдя скрытые драйверы роста даже в тех бумагах, на которые большинство инвесторов уже давно поставило большой крест.

❌Обновили - это значит кто-то вылетел. На этот раз рейтинг покинули акции компании МТС. Эх, прощай легенда... На самом деле с компанией ничего плохого не произошло, инвесторы ждут обещанные дивиденды и уже продумывают что на них докупить в портфели. Аналитики просто сочли в бумагах МТС меньше тех самых драйверов роста, чем в других акциях. Я точно с МТС прощаться не собираюсь, по крайней мере до тех пор, пока они выплачивают 35 рублей на акцию, а потом будем смотреть новую дивидендную политику. ✔Обновили - это также значит кого-то добавили. В большие топы вернулись бумаги КЦ ИКС 5. Пятерочка нас будет выручать хорошими дивидендами, что в прогнозе может дать до 14,5% дивдоходности. Кроме того аналитики ждут сильной финансовой отчётности за 1 квартал 2026 года. Мы помним, что нельзя опираться на предыдущие выплаты, так как они не гарантируют будущие дивиденды, но дивдоходность 2024 года в бумагах ритейлера составила 21,7%. Теперь акции ИКС 5 из акций роста должны перекочевать в источник инвестиционного пассивного дохода. Итоговый топ-10 акций от аналитиков ВТБ Инвестиции выглядит следующим образом: 1. Газпром 2. ДОМ РФ 3. ИКС 5 4. Норникель 5. Ozon 6. Полюс 7. Русал 8. Сбербанк 9. Транснефть-п 10. Яндекс В очередной раз в рейтинге не хватило места для акций ВТБ - аналитики что-то знают и намекают нам об этом😜 А в моем портфеле как до ротации, так и после присутствуют только 5 бумаг из 10. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Индекс потребительских цен USDJPY:

USD/JPY в пятницу держится у 159,20, оставаясь вблизи уровней, которые усиливают внимание японских властей к валютному рынку. Иена по-прежнему страдает от последствий дорогой энергии и слабости прошлых недель, однако снижение напряженности на Ближнем Востоке постепенно снимает часть внешнего давления. Потенциал дальнейшего роста пары выглядит ограниченным. Дополнительный аргумент в пользу иены дает политика Японии. Международный валютный фонд на этой неделе призвал Банк Японии продолжать повышение ставки, а сами японские власти вновь предупредили о готовности принять решительные меры против спекулятивных движений. Для рынка это важный сигнал, поскольку зона 159–160 уже считается чувствительной с точки зрения возможного вмешательства. Фундаментальная картина внутри страны также меняется в пользу иены. Банк Японии держит ставку по депозитам на уровне 0,75%, компании третий год подряд согласуют повышение зарплат более чем на 5%, а руководство регулятора признает, что слабая валюта и дорогая энергия усиливают инфляцию. Если доллар продолжит терять поддержку после сегодняшних данных США, у пары есть пространство для снижения. Торговая рекомендация: SELL 159.20, SL 159.65, TP 157.85 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10931 или на других платформах: 📱 Рутуб https://rutube.ru/video/33ed6c87361f6fb4938b51a... 📱 ВК https://vkvideo.ru/video-221504876_456240285 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 10:47 - Торговые идеи, Новостной фон 21:50 - S&P500, Nasdaq, Hang seng 22:28 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 25:34 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 30:53 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 35:01 - Фьючерс на газ, Природный газ США, 35:50 - Нефть, Фьючерс нефти 36:11- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 31:29 - TLT, Биткойн, Apple, Tesla, Китайские акции 36:58 - Итоги по рынку акций 39:00 - SPBE, SMLT

|

|

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Общая выручка компании увеличилась на 4,0%, составив 84,3 млрд руб. При этом доходы от реализации азотных удобрений выросли на 43,5% до 53,0 млрд руб., а от капролактама и полиамида - сократились на 27,7% до 24,4 млрд руб. Компания пока не раскрыла годовые операционные показатели. Со своей стороны можем предположить, что такая динамика обусловлена ростом цен и увеличением вклада азотного сегмента, а также снижением результатов капролактамового направления. Операционные расходы предприятия выросли на 11,1% до 77,7 млрд руб. в основном вследствие получения в 2024 году разовых доходов связанных с приобретением дочернего предприятия ООО «Волгоферт». В итоге операционная прибыль сократилась на 40,6% до 6,6 млрд руб. В блоке финансовых статей отметим снижение финансовых доходов на 21,9%, а также более чем трехкратный рост финансовых расходов на фоне высоких процентных ставок, а также сокращения долговой нагрузки с 41,3 млрд руб. до 21,9 млрд руб. Отметим также, что результат совместных предприятий компании вырос более чем в полтора раза до 1,8 млрд руб. во многом благодаря улучшению результатов деятельности ООО «Нитроком» (производство азотной кислоты и раствора аммиачной селитры) и других СП. В итоге чистая прибыль Куйбышевазота составила 5,7 млрд руб., сократившись на 54,3% по сравнению с прошлым годом. Отметим также, что компания еще не публиковала рекомендаций по финальным дивидендам за 2025 год. По итогам вышедшей отчетности мы незначительно понизили прогноз выручки компании на фоне корректировок объемов продаж продукции. При этом прогноз по чистой прибыли компании был повышен на фоне улучшения операционной рентабельности. В результате потенциальная доходность акций Куйбышевазота несколько возросла. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Акции Куйбышевазота обращаются с P/BV 2026 около 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

НМТП раскрыл консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... Выручка компании увеличилась на 7,5%, до 76,5 млрд руб., при умеренном росте грузооборота на 2,8%. Операционные расходы продемонстрировали сдержанную динамику, прибавив лишь 1,6% и составив 29,8 млрд руб. В структуре затрат обращает на себя внимание снижение расходов на топливо на 87% (до 383 млн руб.) и амортизации на 6,2% (до 6 млрд руб.). С другой стороны, расходы на персонал существенно выросли — на 38,3%, до 11,8 млрд руб. В результате операционная прибыль увеличилась на 11,7%, достигнув 46,7 млрд руб., а операционная рентабельность увеличилась с 58,7% до 61,0%. Сальдо финансовых статей в отчетном периоде составило 5,8 млрд руб., сократившись на 13,8% год к году. Рост процентных доходов с 7,0 до 10,4 млрд руб. (вследствие повышения ставок) был частично нивелирован отрицательными курсовыми разницами в размере 3,0 млрд руб. против положительных 1,5 млрд руб. годом ранее. На фоне увеличения эффективной налоговой ставки чистая прибыль НМТП выросла на 6,8%, до 40,0 млрд руб. Из прочих моментов отметим сохраняющийся высокий уровень капитальных вложений - 19,3 млрд руб. Вероятнее всего, это связано с продолжением строительства сразу двух крупных объектов в порту Новороссийска: универсального перегрузочного комплекса НСРЗ, реализуемого совместно с «Металлоинвестом», базовой мощностью 12 млн тонн сухих грузов в год с возможностью последующего увеличения до 20 млн тонн и общим бюджетом 120,7 млрд руб., завершение которого намечено на 2027 год, а также нового терминала минеральных удобрений проектной мощностью 6 млн тонн в год, с ориентировочной стоимостью 28,4 млрд руб. и сроком ввода в эксплуатацию до 2030 года. По итогам вышедшей отчетности мы скорректировали операционные и финансовые показатели, а также уточнили долгосрочный прогноз по сухим грузам с учетом новых данных о строительстве терминала удобрений. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... На данный момент акции НМТП обращаются с P/BV 2026 около 0,8 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Самый убыточный из государственных и крупных банков в 2025 году сегодня собирает заявки на два выпуска облигаций - фикс и флоатер. Несмотря на то, что выпуски доступны для неквалифицированных инвесторов, но эмитент установил минимальный порог участия в 1,4 млн. рублей, поэтому читаем разбор, думаем и ждем размещения.

ПСБ - крупный универсальный банк, по размеру активов занимает 10 место, представлен во всех регионах России (также в новых и исторических). Фишка банка - обслуживание крупных государственных контрактов и гособоронзаказа, так как финансовое учреждение полностью принадлежит государству. 👀Что там по выпускам? 📌Дата сбора заявок - 09.04.2026г. 📌Дата размещения - 14.04.2026г. 📌Дата погашения - 29.03.2029г. / 03.04.2028г. (флоатер) 📌Объем размещения - 40 000 000 000 рублей, из которых 30 млрд. рублей пойдут на выпуск с фиксированной доходностью (Банк ПСБ-004P-02) и 10 млрд. рублей - на флоатер (Банк ПСБ-004P-04). 💰Размер купона - по фиксу размер купона не должен превышать значение кривой бескупонной доходности Московской биржи на соответствующем сроке плюс 150 б.п., что в переводе с инвестиционного на русский означает не выше 14,75%. По флоатеру - не выше ключевой ставки и спреда в 180 б.п., то есть на старте не выше 16,8%. 📌Выплата купона - ежемесячно, первая выплата запланирована на 14 мая. 📌Оферта и амортизация не предусмотрены. 📌Выпуски Банк ПСБ-004P-02 и Банк ПСБ-004P-04 доступны для неквалифицированных инвесторов. 📊Что еще важно знать? 🧮Низкая купонная доходность обусловлена высоким кредитным рейтингом. А если точнее, то наивысшим кредитным рейтингом в России - ААА со стабильным прогнозом. Оно и понятно, так как банк полностью принадлежит государству через Росимущество. 🧮На данный момент в обращении находятся 6 выпусков облигаций на сумму 87,8 млрд. рублей. Цена каждого из четырех обычных выпусков находится в диапазоне от 98% до 100,8% по причине низкой купонной доходности. 🧮2025 год банк нарастил чистый процентный доход на 40% до 424 млрд. рублей, сохранил комиссионные доходы на уровне 56 млрд. рублей, но при этом год закрыл с колоссальным убытком по МСФО в размере 19 млрд. рублей. Причина такого финансового результата заключается в росте резервов в 3,2 раза до 297 млрд. рублей. Заемщики оказались не самыми исполнительными в плане платежной дисциплины. Если бы я решил покупать облигации ПСБ, то скорее всего остановился на трехлетнем выпуске с фиксированным купоном. Несмотря на убытки облигации банка все равно остаются квазигосударственными и подходящими для инвесторов, минимизирующим кредитные риски. Отсутствие оферты и амортизации при прочих равных считаю плюсом данных выпусков. И конечно же в мой субъективный рейтинг выпусков ПСБ добавлю баллы за ежемесячную выплату купонов, которые оперативно можно направить на реинвестирование. Пару лет назад я ходил на собеседование в управление корпоративного кредитования ПСБ, но 7-ми летнего опыта кредитования юридических лиц им было недостаточно... А теперь вот убытки у банка. Совпадение?🤷♂ 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max

|

|

По итогам 2025 года в ООО «Сибирское стекло» вернули в производственный цикл 93,5 тыс. тонн стекольных отходов, что по объему эквивалентно 1 438 железнодорожным вагонам. Это на 32% больше, чем в 2024 году. Таким образом, сэкономлено более 112 тыс. тонн полезных ископаемых. В настоящее время стеклоотходы на площадку поступают из Московской, Ярославской, Липецкой, Челябинской, Свердловской, Омской, Томской, Новосибирской, Сахалинской областей, Республик Башкортостан и Бурятия, Алтайского, Красноярского, Хабаровского, Приморского края. Стеклобой необходимо привести в соответствие требованиям стекловаренного производства: мощность технологического комплекса по обработке стеклоотходов — 132 тыс. тонн вторичного сырья в год. Здесь осуществляют дробление, грохочение, магнитную и вихретоковую сепарацию для удаления из стеклобоя металлических элементов. В состав оборудования также входят оптические сепараторы для разделения стекольной фракции по цветам, очищения от керамических включений. В настоящее время для изготовления бесцветной стеклотары используют до 45% вторсырья, коричневой — до 60%. Напомним, в 2025 году «Сибстекло» первым из предприятий Новосибирской области вошло в государственный реестр утилизаторов, формируемый Росприроднадзором. — Компания располагает оборудованием, обеспечивающим утилизацию 203 тыс. тонн стеклоотходов в год, — комментирует генеральный директор «Сибстекла» Антон Мор. — Чтобы полностью закрыть наши потребности во вторсырье необходимо сформировать устойчивые потоки стеклобоя. В том числе, должна сложиться его экономически целесообразная цена, которая устроит как поставщиков, так и утилизаторов, не превысив стоимость замещаемых минеральных ресурсов, включая расходы на транспортировку. Кроме того, совместно с мусороперерабатывающими комплексами мы тестируем технологию по извлечению стекольных осколков размерами от 5 до 30 мм из «хвостов» сортировки ТКО. Благодаря данному способу выборка стекла на МПК может увеличиться более чем в 2,5 раза. ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, имеет статусы «Партнер национальных проектов России» и Амбассадор Стандарта общественного капитала бизнеса.

|

|

Российская IT-компания Positive Technologies представила финансовую отчетность за 2025 год, продемонстрировав улучшение показателей, и раскрыла планы на 2026 год. Positive Technologies демонстрирует устойчивость бизнес-модели компании и возвращение к опережающим темпам роста и высокой операционной эффективности.

Главные цифры - Выручка увеличилась на 26,3% г/г, до 30,9 млрд рублей. В том числе выручка от реализации лицензий прибавила 22% г/г, составив 26,5 млрд рублей, а выручка от реализации услуг в области информационной безопасности выросла на 46,4% г/г, до 3,1 млрд рублей.

- Сильная динамика выручки обеспечена как ростом ключевых продуктов (MaxPatrol SIEM, VM, NGFW), так и расширением клиентской базы: в 2025 году привлечено более 700 новых клиентов, а воронка продаж на 2026 год превышает 1900 компаний. Дополнительный вклад в долгосрочный рост дает развитие международного бизнеса и новых продуктовых направлений (EDR, NGFW, PT X).

- На фоне высокой динамики роста отгрузок показатель чистой управленческой прибыли без учета капитализируемых расходов (NIC) вышел в положительную зону и по итогам 2025 года составил 2,7 млрд рублей по сравнению с убытком –2,7 млрд рублей годом ранее.

- Чистая прибыль на фоне роста выручки увеличилась почти в два раза и составила 7,3 млрд рублей.

- Чистый долг увеличился на 6,6% г/г, до 20,5 млрд рублей, при этом в течение 2025 года Positive Technologies провела реструктуризацию портфеля долговых обязательств, сократив долю более дорогих банковских кредитов и нарастив долю облигаций.

- Долговая нагрузка в части показателя «Чистый долг / EBITDA» на конец 2025 года снизилась до 1,66 после 2,97 на конец 2024 года. Снижение долговой нагрузки связано с опережающим ростом EBITDA (+90,8% г/г) относительно увеличения чистого долга.

Цели на 2026 год Менеджмент компании ожидает, что объем отгрузок в 2026 году составит 40–45 млрд рублей (+18,9% — 33,8% к отгрузкам за 2025 год). Данные ожидания могут быть скорректированы в течение года, менеджмент оставляет возможность апсайда. Операционные расходы планируется сохранить на уровне 2025 года, что в совокупности с ростом отгрузок позволит существенно нарастить чистую управленческую прибыль (NIC), являющуюся ключевым ориентиром при рассмотрении вопроса о выплате дивидендов. Дивиденды Полученная чистая прибыль по результатам 2025 года и низкий уровень долговой нагрузки позволили компании вернуться к рассмотрению вопроса о выплате дивидендов. При этом по техническим причинам совет директоров Positive Technologies рекомендовал выплатить дивиденды по итогам первого квартала 2026 года в размере 28,08 рубля на одну акцию (потенциальная доходность ~2,6%) и не выплачивать дивиденды за 2025 год. Общее собрание акционеров состоится 6 мая, предлагаемая дата закрытия реестра по дивидендам — 17 мая 2026 года. Наше мнение По оценкам аналитиков сервиса Газпромбанк Инвестиции, акции Группы Позитив торгуются с мультипликатором «EV/EBITDA ’26П» ~6,8х, с премией к медиане по сектору (~5,8х). По мнению аналитиков сервиса, данная премия оправдана более высокими темпами роста, сильной продуктовой линейкой в ключевых сегментах кибербезопасности и потенциалом масштабирования бизнеса компании на внутреннем и международном рынках. Аналитики сервиса Газпромбанк Инвестиции позитивно смотрят на долгосрочные перспективы роста бизнеса компании и считают акции Группы Позитив привлекательными для долгосрочного инвестора в технологическом секторе. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции Дисклеймер Данный справочный и аналитический материал подготовлен исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменения их стоимости являются выражением мнения, сформированного в результате аналитических исследований, не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов.

|

|

|

|