Накануне Русгидро сообщило о впечатляющих производственных результатах за первые шесть месяцев 2013 года. Совокупная выработка электроэнергии (включая дочерние компании и Богучанскую ГЭС) составила 66,6 млрд кВт/ч, что на 16% выше результатов за аналогичный период 2012 года.

При этом производство электроэнергии гидроэлектростанциями составило 50,3 млрд кВт/ч (+25%). Согласно сообщению компании, такого существенного роста удалось добиться благодаря нескольким факторам, а именно:• повышенным запасам воды в водохранилищах гидроэлектростанций Дальнего Востока и Центра России;• притоку воды в водохранилища Волжско-Камского каскада выше среднемноголетних значений;• притоку воды в основные водохранилища ГЭС Сибири несколько выше или на уровне нормы;• привлечению ТЭС к вторичному регулированию частоты вместо ГЭС в период с 16 апреля по 11 июня 2013 года, что обеспечило работу Жигулевской ГЭС базовом режиме;• вводу в эксплуатацию Богучанской ГЭС в конце 2012 года.

Во втором полугодии компания сумела поддержать темпы роста производства электроэнергии, и мы рассчитываем, что по итогам года текущая динамика сохранится. Соответственно, рост выработки отразится и на финансовых показателях компании. Однако основную угрозу для инвесторов продолжают нести бумажные статьи расходов, которые в случае негативного сценария перекроют успехи производственной деятельности. По нашим оценкам, в данный момент компания оценена с мультипликатором P/E 2013 около 9, и не входит в число наших приоритетов.

Накануне Квадра опубликовала годовую отчетность по МСФО за 2012 год. Данные, ждать которых пришлось без малого 8 месяцев, откровенно разочаровали. Выручка компании снизилась на 1 % ( здесь и далее г/г) и составила 39,8 млрд рублей. Основной вклад внесло снижение доходов от реализации мощности и электроэнергии (-4,1%). Компания сообщает, что это было вызвано следующими факторами: сокращением выручки станций, не прошедших конкурентный отбор мощности (КОМ) по ценовым параметрам и недопущенных к КОМ по техническим параметрам; включением перекрестного субсидирования в цену мощности не в полном объеме; отсутствием индексации тарифов на регулируемые договоры на электроэнергию и мощность, ростом тарифов на газ, а также задолженностью сбытовых компаний, лишенных статуса гарантирующих поставщиков на оптовом рынке электроэнергии и мощности.

При этом выручка от реализации теплоэнергии составила 19,4 млрд рублей, отразив увеличение на 2,4%, что связано с ростом отпуска тепла с коллекторов.

Операционные расходы компании составили 40,5 млрд рублей, продемонстрировав рост на 4%, по сравнению с 2011 годом. Главной причиной увеличения стали затраты на топливо, составившие 5,5 млрд рублей (+10%)

Таким образом операционный убыток Квадры в отчетном периоде составил порядка 614 млн рублей. Однако главным неприятным сюрпризом для инвесторов оказалось признание убытка от обесценения и выбытия основных средств в размере около 6,2 млрд рублей.

Финансовые расходы компании увеличились почти в три раза, составив 383 млн рублей (часть расходов по процентам включена в стоимость объектов капитального строительства). При этом общий долг компании вырос с 4,9 млрд рублей в 2011 году до 13,6 млрд рублей в 2012 году.

В результате чистый убыток составил 5,9 млрд рублей против прибыли в 880 млн рублей годом ранее.

Говоря о перспективах компании, отметим, что Квадру ждет реализация масштабной инвестиционной программы – ввод мощностей до 2015 года составит 780 МВт. Учитывая тот факт, что компания убыточна на операционном уровне, велика вероятность дальнейшего наращивания долговой нагрузки для осуществления капитальных затрат. С учетом всего вышесказанного, мы исключаем Квадру из списка наших приоритетов и считаем, что в секторе энергогенерации есть более очевидные инвестиционные возможности, например, бумаги ТГК-1.

В одной из предыдущих статей мы рассмотрели прикладное значение метода DCF (discounted cash flow) для оценки стоимости бизнеса. В этом материале мы подробно остановимся на другом методе оценки бизнеса — методе сравнительных коэффициентов (сравнительных мультипликаторов).

Суть данного метода заключается в проведении сравнительной оценки инвестиционной привлекательности компаний при помощи специальных финансовых коэффициентов (или как их еще называют — мультипликаторов). Инвестиционно привлекательными считаются те компании, у которых коэффициенты ниже среднеотраслевых. Если коэффициент компании выше среднеотраслевого значения, то такая компания считается переоцененной.

Метод сравнительных коэффициентов предполагает, что в выявленных недооцененных компаниях разрыв между их значениями мультипликаторов и средними значениями будет сокращаться и по динамике стоимости акций они окажутся лучше других (то есть, либо будет быстрее расти капитализация, либо она будет медленнее падать). Также сокращение разрыва между уровнями коэффициентов возможно и за счет улучшения показателей основной деятельности, что влияет на рост прибыли компании и, как следствие, ее капитализации.

Коэффициенты соотносят стоимость компании с различными показателями бизнеса. В рассматриваемых нами коэффициентах в числителе находится капитализация компании (P), а в знаменателе один из показателей деятельности бизнеса — прибыль (E), выручка (S), балансовая стоимость (BV), свободный денежный поток (FCF), отраслевые показатели, например, запасы нефти (PR).

Рассмотрим использование метода сравнительных коэффициентов на примере двух компаний нефтедобывающей отрасли.

«А что означает слово «Арсагера»?» — подобный вопрос мы слышим практически на каждой встрече с людьми, впервые услышавшими о компании. Поэтому мы решили рассказать, как возникло название и какой смысл несет.

Слово «Арсагера» происходит от латинских слов «Арс» [Ars] — наука, искусство и «Агере» [Agere] — управлять, созидать. Соединив их и заменив для благозвучия последнюю букву на «а», мы получили название компании «Арсагера» — наука управлять, искусство создавать.

Также нам задают еще один вопрос: «А какой смысл заложен в логотипе?».

В логотипе компании мы хотели обыграть три буквы «А», которые есть в названии. В первоначальном написании названия компании у букв «А» была «подошва» () и именно в таком виде они и легли в основу логотипа. Фактически логотип основан соединением этих трех букв «А» по их ребрам, только без продольной линии у каждой буквы «А».

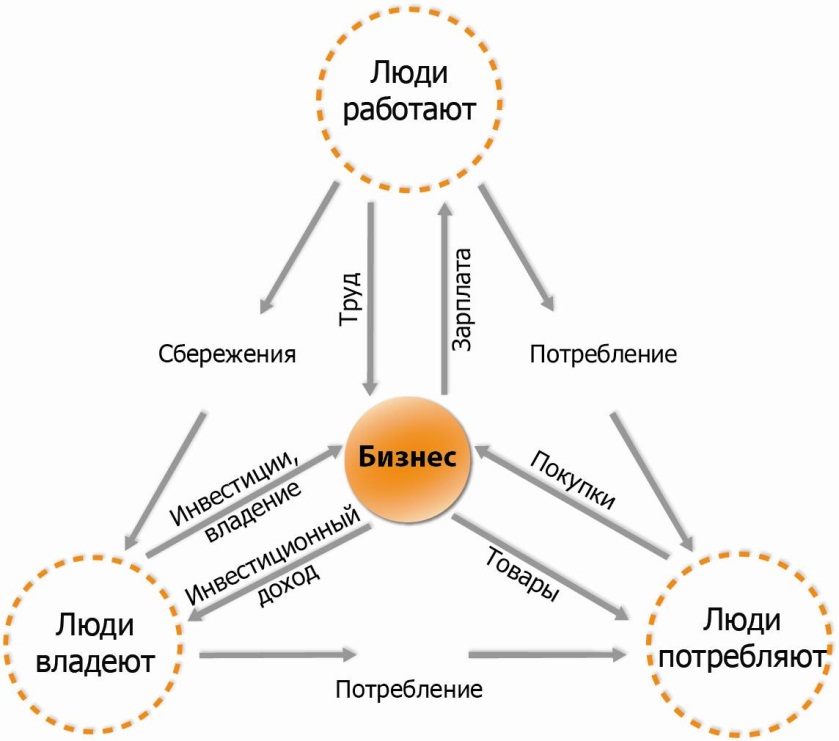

Если внимательно взглянуть на логотип, то можно увидеть, что в нем есть контуры 3 стрелок: в направлении от центра и к центру логотипа.

Триединство стрелок наружу символизирует, что любая компания работает на трех основных рынках: рынок труда, рынок собственного продукта и рынок финансов. А внутренние стрелки символизируют единство клиентов, акционеров и сотрудников.

Спустя несколько лет использования логотипа, мы нарисовали схему экономической жизни общества, которая удивительным образом легла на схему нашего логотипа.

В центре стоит бизнес, вокруг которого и ведется экономическая жизнь общества — заработок, потребление, сбережение.

Идея калькулятора возникла после подготовки материала об инфляции, в котором мы приводим расчет того, какой объем вложений необходим человеку, чтобы инфляция делала его богаче.

Если коротко, чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер Вашего годового потребления. При этом надо выбирать акции компаний, чьи продукты дорожают быстрее остальных.

Этот вывод объясняет: почему богатые богатеют быстрее. Если Вы расходуете на потребление больше, чем стоимость Ваших вложений, Вы не становитесь богаче. Наоборот, Вы делаете богаче того, кто владеет бизнесом, чей продукт Вы потребляете.

Если объем Ваших вложений больше, чем объем Вашего потребления, то те другие, кто потребляет продукты бизнеса, которым Вы владеете, делают Вас богаче.

Если у Вас нет вложений, то размер Вашего потребления характеризует не уровень Вашего богатства, а скорость, с которой Вы беднеете.

Калькулятор, позволяет выбрать желаемую сумму ежемесячного потребления в будущем, указать сумму имеющихся накоплений, сумму ежемесячных вложений, срок инвестирования и доходность инвестиций.

Результатаом расчета будет размер накоплений, необходимых для финансовой независимости то есть для обеспечения необходимого объема потребления в будущем, а также сумма ежемесячных вложений и/или срок, в течении которого необходимо осуществлять регулярные инвестиции.

Достаточно часто у инвесторов возникает вопрос, что выгоднее: вложение в недвижимость или в фондовый рынок, в золото или в валюту? А может, лучше депозит? Обгоняет ли инфляцию индексное инвестирование? Список можно продолжать достаточно долго.

В данном материале приводится обобщенный сравнительный обзор эффективности инвестирования в такие инструменты как акции, недвижимость, депозит, золото, валюта.

Депозит - средневзвешенная ставка по рублевым депозитам физических лиц в кредитных организациях сроком до 1 года по состоянию на начало года (кроме депозитов до востребования) - http://cbr.ru/

Недвижимость – изменение стоимости недвижимости на вторичном рынке жилья в Санкт-Петербурге - http://www.bn.ru/

Из данных, которые мы использовали для расчетов, можно сделать следующие основные выводы:

Депозиту удалось обогнать темпы официальной инфляции (реальный рост цен может быть выше официального) только 4 раза. Разница составляла от 0,1% до 1,1%.

Фондовый рынок демонстрировал отрицательную динамику 4 раза за исследуемый промежуток времени.

Доллар резко дорожал относительно рубля 3 раза: в 1998, 1999 и 2008 годах.

Золото (долл.) не демонстрировало высоких результатов роста стоимости. Лишь с 2002 года наблюдается тенденция по росту стоимости золота.

В пересчете на рубли рост стоимости золота более внушителен, что связано с периодическим падением курса рубля.

Процентные ставки по депозитным вкладам за прошедшее время сократились.

Далее рассмотрим динамику стоимости вложенных средств (предположим, что мы вложили 100 руб.) на двух отрезках времени с конца 1997 года по конец 2012 года и с конца 1999 года по конец 2012 года. Второй отрезок позволяет оценить эффективность инвестиций в период без аномальных значений процентных изменений по всем инструментам.

На отрезке с конца 1997 года по конец 2012 наиболее выгодными оказались вложения 100 руб. в недвижимость (2 898 руб.) и золото (2 766 руб.), что, как мы уже говорили, связано с девальвацией национальной валюты в 1998 году. Вложения в акции также показали хороший результат (1 724 руб.).

В период с конца 1999 года по конец 2012 года наилучший результат продемонстрировали вложения в недвижимость (980 руб.), акции были близки по результату к недвижимости (852 руб.).

Теперь рассмотрим ситуацию с регулярным (ежегодным) инвестированием по 100 рублей в данные инструменты на тех же отрезках времени (с конца 1997 года и с конца 1999 года).

При регулярном инвестировании на первом рассматриваемом отрезке (С 1997 по 2012 годы) лидером стали вложения на фондовом рынке. Это объясняется покупками, сделанными в периоды снижения цен в 1998, 2000 и 2008 годах. На втором отрезке (с 1999 по 2012 годы) вложения в недвижимость, акции и золото показали схожий результат.

Цифровые значения результатов инвестирования по состоянию на конец 2012 года представлены в следующей таблице:

Представленные данные подтверждают выводы, сделанные в предыдущих материалах управляющей компании «Арсагера»:

Акции и недвижимость в долгосрочном периоде приносят в среднем сопоставимую доходность.

Инвестиции в акции и недвижимость в долгосрочном периоде значительно превосходят инфляцию.

Вложение денег в депозитные вклады не способно защитить от инфляции.

Инвестиции в золото (руб.) были существенно выгоднее акций только в одном рассмотренном варианте (из-за резкого обесценения рубля в 1998 году).

При регулярном инвестировании наиболее волатильные активы дают наилучшие результаты.

Хотелось бы отметить, что из всех рассмотренных вариантов вложений только акции и недвижимость предполагают создание добавленной стоимости. Они генерируют прибыль их владельцу, то есть дают возможность инвестору зарабатывать посредством владения активом. У акций это выражается в виде дивидендов, а у недвижимости – в виде рентного дохода.

Давайте рассмотрим, каким именно образом дивидендная доходность по акциям скажется на расчетах при инвестировании 100 руб. в конце 1997 г. в индекс ММВБ.

В среднем по индексу дивидендная доходность на отрезке с конца 1997 года по конец 2012 года составляла 2% в год.

Всего дивидендов было получено на сумму — 274 руб. С учетом их реинвестирования в индекс ММВБ стоимость вложений в конце 2012 года составила 2 302 руб. При этом стоимость вложений в индекс без реинвестирования дивидендов составила 1 724 руб. Таким образом, дивиденды улучшили результат прироста стоимости вложений более чем на 30%.

Представленные расчеты подтверждают эффективность инвестиций в активы, которые позволяют получать доход не только от прироста их стоимости, но и дополнительно генерируют прибыль своим владельцам.

Накануне Русгидро опубликовала квартальную отчетность. Согласно вышедшим данным, общие доходы компании выросли на 3,6% (здесь и далее г/г) до 85,6 млрд рублей. Выручка от реализации электроэнергии составила 61,3 млрд рублей, отразив увеличение на 3,5%. Несмотря на рост цен на электроэнергию на рынке «на сутки вперед», который составил для станций Русгидро в 1 ценовой зоне 6%, а во второй – 17,7%,а также значительное увеличение выработки гидроэлектростанциями компании, который по итогам 1 квартала 2013 года составил 15%, рост выручки по этой статье доходов составил лишь 3,5%. Ложкой дегтя выступили доходы от реализации электроэнергии генерирующими активами РАО ЭС Востока, выработка которых снизилась на 5%.

Выручка от реализации мощности составила 6,8 млрд рублей (+16%), от реализации теплоэнергии – 13,5 (+7%), выработка которой осталась на прежнем уровне, по сравнению с 1 кварталом 2012 года.

Операционные расходы компании снизились на 1,4% - до70,3 млрд рублей. Основой вклад в их снижение внесли символические сокращения основных статей себестоимости – расходов на покупную электроэнергию и мощность, топливо, распределение электроэнергии. Прочая выручка компании составила 3,9 млрд рублей, снизившись на 19%.В отчетном периоде компания получила государственные субсидии на сумму 2,8 млрд рублей, что на 200 млн рублей превышает значение за 1 квартал 2012 года. Убыток от обесценения финансовых активов, имеющихся в наличии для продажи, составил 3,5 млрд рублей. Основной вклад в этот убыток внесла переоценка 4,92% пакета Интер РАО ЕЭС.

В результате, прибыль от текущей деятельности составила 14,5 млрд рублей, отразив увеличение на 4,6%. Сальдо финансовых доходов и расходов в отчетном периоде составило 230 млн рублей, а долговая нагрузка компании в 1 квартале 2013 года выросла на 20 млрд рублей – до 160 млрд рублей.

Как итог, чистая прибыль Русгидро, приходящаяся на акционеров компании, составила 9,8 млрд рублей, что на 5% превышает прошлогодний результат.

В настоящее время компания осуществляет размещение дополнительных акций, в ходе реализации преимущественного права было размещено порядка 67 млрд обыкновенных акций по цене 1 рубль. Напомним, что всего Русгидро планировала разместить 110 млрд обыкновенных акций.

В ходе телефонной конференции прозвучала информация о том, что инвестиционная программа компании будет снижена на 12%, что является позитивным моментом. Говоря о рисках для инвесторов, нужно упомянуть о возможном внезапном появлении бумажных статей расходов, таких как убытки от обесценения активов для продажи и основных средств, которые могут крайне негативно сказаться на чистой прибыли компании. Угрозы для миноритариев кроются и в потенциальных допэмиссиях, которые компания может проводить по цене ниже баланса.

По нашим оценкам, в данный момент, акции Русгидро торгуются с мультипликатором P/E порядка 10 и в число наших приоритетов не входят.

Уважаемые читатели нашего блога! Мы издали книгу, в которую вошли все наши наиболее значимые материалы. Как мы и обещали ранее, готовы выслать книгу читателям нашего блога.

Для этого сообщите нам адрес, по которому мы сможем отправить бандероль.

Сообщаем также, что книгу можно читать у нас на сайте в режиме он-лайн или скачать в формате pdf.

В этой книге представлена квинтэссенция более чем 15-летнего опыта инвестиций целой команды профессионалов, их знаний и практики. Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.

Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом. Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.

Стоит ли прекращать регулярное инвестирование в период снижения фондового рынка и кризиса в экономике и почему?

Нет, но следует в 2 раза сократить объем регулярных инвестиций для минимизации рисков

Нет, необходимо продолжать инвестирование, так как никто не знает, когда будут достигнуты минимальные значения, а попытка их угадать является игрой на колебаниях, которая, как правило, снижает эффективность регулярного инвестирования

Да, стоит дождаться минимума на фондовом рынке и в этот момент осуществить все приостановленные инвестиции

Недавно на рынке состоялась долгожданная сделка: Газпром консолидировал на своем балансе пул газораспределительных компаний. Предыстория тянется еще с докризисных времен, когда властями было принято соответствующее решение. И это логично: кто, как не Газпром должен владеть местными сбытовыми компаниями? Уже была подготовлена независимая оценка, но сделку притормозил кризис. И вот спустя несколько лет эпопея завершилась, однако счастливым концом ее назвать при всем желании трудно. В пылу торга за активы национальный гигант настолько увлекся, что забыл о малом: дать оферту миноритарным акционерам Облгазов. О таких акционерах в последнее время принято забывать, более того, госкомпании словно соревнуются между собой в части цинизма относительно миноритариев. Какие только меры не используются: бесконечные размывающие допэмиссии, затруднения в использовании преимущественного права, взятые с потолка коэффициенты конвертации. Газпром долгое время держался от этого в стороне, и поэтому, удивляет поведение крупнейшей компании России, которая к тому же должна быть примером для всех остальных. Какой же это пример высокого качества корпоративного управления? Эпизод, не вселяющий веру на улучшение инвестиционного климата. Мнение иностранных инвесторов о диком отношении к миноритарным акционерам в России только укрепится. При очередном разговоре с ними нам остается только выражать надежду, что в будущем всё изменится, когда на место текущих функционеров Газпрома придут представители молодого поколения, которые будут более умны и честны и, возможно, будут знакомы с практиками корпоративного управления западных компаний, получив в передовых вузах планеты соответствующее образование.

Умиляет попытка обойти закон любой ценой, хотя смысл статьи 84.2 понятен и тем, кто избегает оферты и тем, кто надеялся, что Газпром не поступит подобным образом, ведь на кого еще надеяться, если не на крупнейшую компанию России - столп нашего фондового рынка. Всем понятно, и Газпрому больше всех, что оферту давать надо, но всем понятно, что Газпром сам себе закон и любое его поведение будет признано законным.

Мы написали жалобу в ФСФР – ответ прогнозируем. Мы будем подавать в суд – результат прогнозируем. Но делать все равно нужно – наверно уже для нового поколения менеджеров, тех, кто когда-то придет на смену текущим.

В официальном ответе, который мы получили из Газпрома, присутствует формулировка, не проливающая свет на поведение компании: «Основания для направления ОАО «Газпром» акционерам вышеуказанных обществ публичной оферты о приобретении у них акций в соответствии со статьей 84.2 ФЗ «Об акционерных обществах» отсутствует». Причин, по которым решение не давать оферту Газпромом, в суде могут признать правомочным, две:

1) Доказательство аффилированности Газпрома и Роснефтегаза (по статье 84.2 п.8 снимается обязанность давать оферту). Не знаем, как это возможно, так как в списке аффилированных лиц один у другого не значится. Но решения суда часто возникают без особых обоснований: «не нашел», «не углядел» и «не посчитал возможным», и мы с ними хорошо знакомы.

2) Решение не голосовать приобретенным пакетом. Удивительно, но Высший Арбитражный Суд в определении от 17.09.2012 г. № ВАС-11892/12 считает, что обязательство направить публичную оферту о приобретении ценных бумаг не является безусловным. То есть, если не планируешь голосовать, то можно и не давать оферту. Как было принято такое определение, можно только гадать. Ведь при прочтении статьи понятно, что лишение права голоса вновь приобретенным пакетом до момента подачи оферты (исполнения требования статьи) – это дополнительная и вполне логичная мера. Особенно абсурдно такая трактовка закона Высшим Арбитражным Судом выглядит с точки зрения простой математики. Например, у акционера было 55% акций, и он приобрел еще 30% (было нужно для получения квалифицированного большинства). В итоге, не давая оферту, он все равно своего добился: 30% не голосует, остается 70% - максимальный кворум любого собрания, ну а 55 от 70 – это и так больше 75%. Аналогичный пример можно привести и в случае приобретения пакета до контрольного (было 36%, приобрел 30%, 36>34). То есть требование закона в трактовке ВАС просто бессмысленно. Западные законодатели немало бы удивились (эти положения написаны ими, ну а наши законодатели их просто перевели) увидев такую трактовку смысла заложенного в статью 84.2. Фактически требования закона становятся чем-то добровольным и зависят исключительно от порядочности и желания лица, приобретающего крупные доли в том или ином акционерном обществе. Добровольность в исполнении норм закона – вот оно как!!

Интересно, какой путь выберет Газпром, как мы уже сказали - мы это намерены проверить.

В истории с Облгазами удивляет еще и такой момент, как мы уже указывали, Газпрому вполне логично было бы консолидировать данный вид бизнеса в рамках вертикально интегрированной компании. А сделка с Роснефтегазом была очень неплохим подспорьем для этого. В определенных случаях по очень выгодным ценам, в частности цена акции Ростовоблгаза (одного из крупнейших облгазов) в сделке с Роснефтегазом всего 30 355 руб. при балансовой цене на конец 2012 года 52 029 руб. и прибыли на акцию 7303 руб. При текущей цене акций на Московской бирже около 13 т.р., по 30 т.р. миноритарные акционеры принесли бы свои ценные бумаги Газпрому с большой охотой. А Газпром смог бы консолидировать компанию с очень перспективным бизнесом по цене почти в два раза ниже баланса, то есть, заплатив за весь её собственный капитал чуть больше половины его стоимости. Почему в Газпроме не обратили внимание на подобные выгоды, остается загадкой.

Невольно задумаешься, а может проще покупать переоцененный Магнит? Там вроде не обманывают.