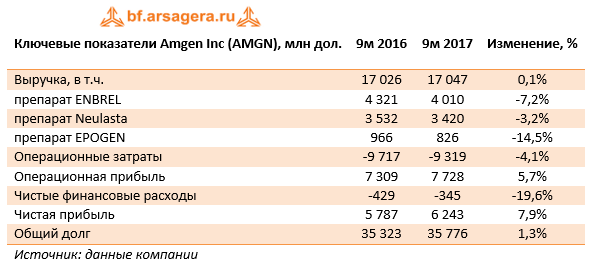

Компания Amgen Inc. выпустила отчетность за 9 месяцев 2017 г.

Выручка компании осталась практически на прошлогоднем уровне, составив 17 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 3,2% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с падением цены продажи и с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 7,2% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 4% и составили 9,3 млрд дол., в результате операционная прибыль выросла на 5,7% до 7,7 млрд дол., а операционная маржа выросла на 2,4 процентных пункта до 45,3%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки за счет выхода ряда препаратов на поздние стадии клинических испытаний. При этом надо отметить, что компания понесла ущерб в размере 67 млн долл., связанный с разрушениями на ее предприятиях, вызванных ураганом «Мария». По словам представителя Amgen, восстановительные работы идут полным ходом и никаких перебоев с поставками продукции не ожидается.

Снижение чистых финансовых расходов на 19,6% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений. В итоге чистая прибыль компании выросла на 7,9% до 6,2 млрд дол., при этом чистый денежный поток за третий квартал 2017 г. составил 3,3 млрд дол.

В течение третьего квартала компания выкупила 4,4 млн собственных акций на сумму около 0,8 млрд дол., а также выплатила акционерам дивиденды с начала года на сумму 2,5 млрд дол.

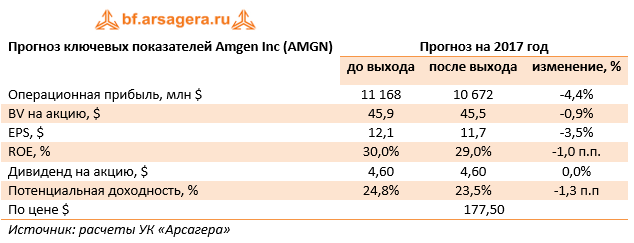

После выхода отчетности мы уточнили прогноз финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2017 около 15 и P/BV 2017 около 4 и входят в число наших приоритетов.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Отметим, что, начиная со второго квартала текущего года, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке.

Основным рынком для GM является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 77% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 5,9%; при этом падение объемов продаж составило 10,7%, что было частично компенсировано повышением средних цен (+5,4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox. По итогам 9 месяцев компании удалось удержать рентабельность этого сегмента на уровне 11%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 21,8%, увеличив средние цены на 11,9%, что привело к увеличению выручки сегмента на 36,2%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине. Кроме того, к благоприятным факторам можно отнести эффект от укрепления курса бразильского реала по отношению к доллару США.

После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки сегмента на $80 млн за отчетный период, также были списаны сформированные ранее резервы в $114 млн.

Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-9.6%). Причинами выступило снижение оптовых объемов реализации полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты были частично компенсированы ростом продаж в Египте.

К причинам роста рентабельности сегмента можно отнести снижение издержек из-за урегулирования трудовых переговоров и уменьшения расходов в Корее и Индии, а также благоприятную рыночную конъюнктуру в Австралии и Египте. Негативным фактором стало падение продаж на Ближнем Востоке.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 2,8 млн автомобилей (+3,3%), а её доля на китайском рынке составила 14,2%. Это принесло компании прибыль около $1,5 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Ожидаемой неприятностью стали «бумажные» списания от продажи активов европейского сегмента, нашедшие свое отражение в отчетности компании. Рост эффективной налоговой ставки с 24,8% до 41% связан с установлением оценочной надбавки по отложенным налоговым активам, которые больше не будут реализованы в результате продажи бизнеса Opel / Vauxhall. Кроме того, компания зафиксировала убыток от прекращенной деятельности в размере $3,9 млрд., львиная доля которых относится к закрытию европейского сегмента.

В итоге чистая прибыль за отчетный период снизилась в 5,9 раз и составила $1,3 млрд. В течение 9 месяцев 2017 года компания выкупила собственных акций на $3 млрд и выплатила дивиденды на сумму $1,7 млрд. Показатель EPS сократился в 5,6 раз и составил $0,87.

После выхода отчетности мы внесли изменения в наш прогноз, главным образом, на текущий год. Изменение прогнозов связано с деконсолидацией сегмента «Европа».

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $9-10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

В отчетном периоде количество магазинов увеличилось на 17,5% - до 15 697 штук. Основной рост пришелся на формат «магазины у дома», которых было открыто 1 222 штуки. Торговая площадь росла более медленными темпами (+15,3%), достигнув 5 562 тыс. кв. м.

Совокупная выручка компании выросла на 6,4% - до 841 млрд рублей. Сопоставимые продажи снизились на 3,1% на фоне сокращения трафика на 5,5% и роста среднего чека на 1,9%. Отметим возобновившееся снижение валовой рентабельности в годовом сопоставлении с 27,52% до 27,1%. В итоге валовая прибыль составила 227,9 млрд рублей (+4,8%). При этом операционная маржа сократилась с 10,16% до 8,26%, что, скорее всего, было связано с ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась почти на треть, составив 27,7 млрд рублей.

Мы уже давно не ожидаем от Магнита выдающейся динамики в части чистой прибыли и рентабельности, однако вышедшие данные оказались даже хуже наших скромных ожиданий. По итогам внесения фактических показателей мы понизили наш прогноз финансовых показателей, что продиктовано снижением доходов с 1 м2 торговой площади и падением операционной маржи.

Надо отметить, что розничный ритейл сейчас находится в сложном положении, что связано со снижением потребительского спроса и скромным ростом доходов населения. Компании вынуждены прилагать дополнительные усилия в борьбе за покупателя, что выражается в росте операционных затрат и падении чистой прибыли. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

Учитывая вышесказанное, мы не видим ни одной причины, по которой бумаги Магнита должны торговаться в районе четырех балансовых стоимостей и более чем за 20 годовых прибылей текущего года. Вполне закономерно, что бумаги магнита не входят в число наших приоритетов.

Северсталь раскрыла консолидированную финансовую отчетность за 9 месяцев 2017 г. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2016 года.

Совокупная выручка компании увеличилась на 13,1%, составив 329 млрд руб. На экспорт пришлось 39% консолидированной выручки компании.

Продажи угля упали почти наполовину – до 1,28 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Воркутинская» и «Комсомольская». При этом в третьем квартале объемы реализации концентрата коксующегося угля подразделения «Воркутауголь» выросли на 11% к предыдущему кварталу на фоне роста объемов добычи угля после планового перемонтажа лав в 1 полугодии 2017 года на шахтах «Воркутинская» и «Комсомольская». Вместе с тем цены на уголь в рублевом выражении за год прибавили почти 57%. В итоге выручка по данному направлению снизилась на 59% – до 2,3 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья снизились на 3,3% – до 4,4 млн тонн, при этом рублевая цена увеличилась на 45,6% - до 4 623 руб. за тонну. Указанные обстоятельства привели к росту выручки от продажи ЖРС на 40,8% - до 20,4 млрд руб.

Продажи проката выросли на 7,8%, составив 6,5 млн тонн. Выручка по этому сегменту возросла на 24,3%, составив 200,2 млрд руб. на фоне увеличения рублевых цен на прокат на 15,3% – до 30 951 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 4,4%, и его выручка снизилась на 4,4% – до 65,9 млрд руб.; при этом цены реализации практически не изменилась, составив 48,2 тыс. руб. за тонну.

Вслед за ростом сырья средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 20,6% – до 17 521 руб. Общая себестоимость продаж увеличилась на 14,3%, достигнув 200,7 млрд руб. Административные и коммерческие расходы выросли на 24,2%, в итоге операционная прибыль Северстали выросла на 18,4% до 87,4 млрд руб.

Долговая нагрузка составила 156,2 млрд руб., увеличившись с начала года на 34,1 млрд руб. Это стало следствием размещения конвертируемых Еврооблигаций с погашением в 2022 году на сумму $250 млн. с нулевым купоном, а также долговых бумаг с погашением в 2021 году с купоном 3.85% на сумму $500 млн. Вероятно, привлеченные средства пойдут на рефинансирование текущей задолженности, часть которой – около 1,2 млрд дол. – подлежит погашению в течение ближайших двух лет.

Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 1,6 млрд руб. (год назад – 26,4 млрд руб.).

Среди прочих моментов отчетности отметим единовременный убыток в размере 367 млн. дол., связанный, главным образом, с продажей компании 100% доли в Redaelli Tecna S.p.A.

В итоге чистая прибыль Северстали составила 46,3 млрд руб., снизившись почти наполовину. В долларовом исчислении снижение прибыли оказалось несколько меньше (38,9%).

Отчетность вышла хуже наших ожиданий. По ее итогам мы понизили прогноз финансовых показателей на будущий период. Кроме того, стоит добавить, что мы пересмотрели в сторону роста прогноз по доле прибыли, направляемой на выплату дивидендов.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 38 млн руб. заемных средств и порядка 23,1 млрд руб. выданных займов, которые принесли компании в отчетном периоде 2,2 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13%. Отрицательное сальдо прочих доходов/расходов составило 104,3 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 4,4 млрд руб., что в 2,6 раза превышает прошлогодний результат.

Выручка компании выросла на 49,6% до 9,6 млрд руб. К сожалению, компания не раскрывает внутригодовые операционные показатели, однако, на наш взгляд, это связано с ростом цен на ЖРС в текущем году. Операционные расходы выросли на 5,2% - до 7,1 млрд руб. Таким образом, на операционном уровне прибыль компании составила 2,6 млрд руб. против убытка годом ранее.

По итогам внесения отчетности мы повысили наши прогнозы финансовых показателей компании на текущий и будущие годы вследствие увеличения цен реализации железной руды. На данный момент акции Коршуновского ГОКа торгуются примерно за три годовых прибыли и менее чем за полбаланса и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.

ЧМК опубликовал отчетность по РСБУ за 9 месяцев 2017 г.

Выручка комбината выросла на 15%, составив 87,9 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел».

Операционные расходы комбината увеличились большими темпами (+27,1%) и составили 84,4 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти 3 раза до 3,5 млрд руб.

Чистые финансовые расходы составили 1,8 млрд руб. против доходов в 44 млн руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне некоторого ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 18,1% до 4,6 млрд руб. на фоне сокращения стоимости заемных средств. С начала года долг комбината вырос на 3 млрд руб. до 77,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 50,8 млрд руб., принеся 4,4 млрд руб. дохода.

В итоге комбинат получил прибыль за отчетный период в размере 1,7 млрд руб. В третьем квартале текущего года ЧМК получил прибыль 2,4 млрд руб. против убытка во втором квартале 1,6 млрд руб. Балансовая стоимость акции на конец квартала составила 12 808 руб.

По итогам внесения фактических данных понизили свои прогнозы финансовых результатов компании, отразив более консервативный взгляд на стабильный уровень чистой прибыли, которую будет зарабатывать комбинат. При этом отметим, что, несмотря на пересмотр прогнозов, потенциальная доходность акций компании остается достаточно высокой.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и трети собственного капитала. Бумаги ЧМК продолжают входить в наши портфели акций «второго эшелона».

Выручка снизилась на 1,4%, составив 70,2 млрд руб. В отчетном периоде компания сократила добычу нефти на 9,4% до 4,1 млн тонн, а средняя расчетная цена реализации выросла на 15,1%. Выручки от реализации нефти выросла лишь на 4,2%, по нашим расчетам, основной причиной получения столь невнятных результатов стало использование компанией трансфертного ценообразования со связанными сторонами. Кроме того, на итоговый результат повлияло снижение прочей выручки, связанной с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти».

Затраты компании выросли на 8,6%, главным образом, вследствие роста НДПИ. В итоге операционная прибыль уменьшилась более чем в 2 раза – до 4,3 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 949 млн руб. до 1,3 млрд руб.), что стало следствием роста стоимости обслуживания долга, а также наращиванием долга до 28,1 млрд руб. против 17,8 млрд руб. на начало года. Помимо этого, в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов осталось положительным и составило 304 млн руб. Доходы от участия в других организациях составили 91 млн руб.

В итоге чистая прибыль компании сократилась на 60% и составила 3,4 млрд руб.

По результатам вышедшей отчетности мы пересмотрели наш прогноз по чистой прибыли в сторону снижения на 2017-2019 гг., практически оставив без изменений на последующие годы, вследствие чего потенциальная доходность акций изменилась незначительно. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам, а обыкновенные и привилегированные акции продолжают торговаться ниже своей балансовой стоимости.

На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/E 2017 порядка 10 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Операционные доходы биржи снизились на 14,4% - до 19,3 млрд руб., на фоне сокращения процентных и прочих финансовых доходов на 35,6%, что связано со снижением средней ставки и размера клиентских остатков. Среднедневной объем средств, доступных для инвестирования, во втором квартале 2017 года составил 801,5 млрд руб. против 1 трлн руб. годом ранее. При этом отметим рост комиссионных доходов на 0,8% до 10 млрд руб.

Комиссионные доходы фондового рынка выросли на 4,1% и составили 1,8 млрд руб., при этом доходы рынка акций снизились на 4,7% составив 782 млн руб., а комиссионные доходы рынка облигаций увеличились на 18,9% - до 819 млн руб., главным образом, за счет большого объема первичных размещений: величина размещений ОФЗ выросла на 70,3%, размещения корпоративных облигаций увеличились в 6,8 раза и достигли 5,8 трлн руб., а без учета однодневных облигаций объем размещения корпоративного долга составил 1,2 трлн руб. (+38,2%).

Комиссионные доходы валютного рынка сократились на 16,6% до 1,9 млрд руб. Объемы операций спот, более доходных для биржи, сократились на 33,5%, что было частично компенсировано ростом объема торгов свопами (+28,9%), вследствие высокого спроса участников на инструменты управления ликвидностью. Общий объем торгов на валютном рынке вырос на 6,7% и составил 179,6 трлн руб.

Крупнейший источник комиссионных доходов – денежный рынок – принес компании 2,5 млрд руб. (+7,3%) за счет увеличения объема торгов на 23,5%.

Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 3,7% – до 978 млн руб. Объем торгов в данном сегменте уменьшился на 23,5% - до 786 млн контрактов.

Доходы от депозитарной деятельности и проведения расчетов по сделкам увеличились на 15,2% и составили 2 млрд руб.

Операционные расходы биржи составили 6,5 млрд руб. (+9,6%), что связано с увеличением амортизационных отчислений, а также расходов на содержание и ремонт оборудования. Расходы на персонал выросли на 3,9% и составили 3,1 млрд руб. В итоге в отчетном периоде биржа показала чистую прибыль в размере 10,3 млрд руб. (-23,1%).

Приятной новостью для акционеров Московской биржи является переход на выплату промежуточных дивидендов. Совет директоров рекомендовал выплатить дивиденды за 1 полугодие 2017 года в размере 2,49 руб. на акцию из расчета 55% чистой прибыли по МСФО. Дивидендная доходность по итогам полугодия, таким образом, составляет 2,2%. Окончательное решение по дивидендам будет принято в начале сентября.

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на будущие периоды, уточнив оценку будущих процентных и комиссионных доходов.

В данный момент акции биржи торгуются с P/BV 2017 около 2 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Процентные доходы банка составили 40,1 млрд руб., продемонстрировав снижение на 9,4%, что было обусловлено как сокращением средней процентной ставки по выдаваемым займам (с 14,4% до 13,4%), так и уменьшение размеров кредитного портфеля (до вычета резервов) на 1,5%, Процентные расходы Росбанка составили 21,8 млрд руб., показав снижение на 12,8%, основными причинами которого выступили снижение ставок по привлеченным средствам и оптимизация депозитного портфеля. В итоге чистые процентные доходы составили 18,4 млрд руб., снизившись на 5,1%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой почти в 3,1 раза – до 2,1 млрд руб., а также увеличение чистых комиссионных доходов до 4,2 млрд руб. (+6,9%). Противоположный результат был зафиксирован банком по операциям с финансовыми активами и обязательствами, отражаемыми по справедливой стоимости через прибыли или убытки, где убытки выросли в 4,1 раза – до 869 млн руб. По прочим операционным доходам и расходам зафиксирована прибыль в 1 млрд руб. против убытка 130 млн руб. годом ранее. Указанная динамика объясняется формированием прочих резервов (около 1 млрд руб.) годом ранее. В итоге операционные доходы показали рост на 4,8%, составив 24,9 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили всего лишь 2 млрд руб., снизившись в 3,9 раза по сравнению с прошлым годом. Стоимость риска снизилась на 1,7 п.п. – до 0,6%. Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 5,1% до 17,4 млрд руб., а соотношение C/I ratio поднялось с 69,7% до 69,8%, главным образом, за счет роста расходов на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 3,9 млрд руб. по сравнению c убытком 0,5 млрд руб. годом ранее.

По линии балансовых показателей отметим замедление темпов снижения кредитного портфеля на 1,5% в годовом выражении (-4,2% в предыдущем квартале), вызванное политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. При этом, в части кредитного портфеля корпорациям банк продолжает придерживаться более сдержанной стратегии. Размер клиентских остатков показал рост на 18,6%, составив 543 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 118%.

В целом отчетность Росбанка вышла лучше наших ожиданий. По итогам внесения фактических данных мы внесли коррективы в прогноз стоимости риска.

В настоящее время акции Банка оценены рынком на уровне 0,63 балансовой стоимости, и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка СМЗ сократилась на 12,7%, составив 2,8 млрд руб. При этом доходы в магниевом обеспечили половину общей выручки (1 406 млн руб.), а в редкоземельном – порядка 43% (1 200 млн руб.). На наш взгляд, падение доходов компании объясняется произошедшим укреплением рубля на фоне некоторого роста мировым цен на металлы.

Операционные расходы снизились всего на 3,2%, составив 3,0 млрд руб. В итоге вместо операционной прибыли годом ранее завод зафиксировал операционный убыток 243 млн руб.

По линии финансовых статей компания получила доход 80 млн рублей от участия в других организациях. Долговая нагрузка с начала года выросла почти на 15% до 537 млн руб. Отрицательное сальдо прочих доходов и расходов составило 47 млн руб.

В итоге в отчетном периоде СМЗ показал чистый убыток в размере 225,0 млн руб. против символической чистой прибыли годом ранее.

По итогам внесения фактических данных мы понизили прогноз финансовых результатов текущего года, отразив слабую способность завода обеспечивать положительную рентабельность на уровне операционной прибыли в условиях укрепления национальной валюты.

В настоящий момент акции компании торгуются с P/BV около 0,5 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»