Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 10.7%, составив 4.6 млрд руб. Основная статья доходов – выручка от транспортировки газа – выросла на 11.4% - до 3.6 млрд руб., что было вызвано увеличением объема транспортировки газа на 10.6% на фоне практически неизменного среднего расчетного тарифа на поставку газа (+0.7%). Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде уменьшилась на 8.4% до 1 млрд руб.

Операционные расходы росли более низкими темпами (+7.3%) и составили 3.46 млрд руб., что стало причиной роста операционной прибыли на 22.3% до 1.2 млрд руб.

Блок финансовых статей дополнительно улучшил ситуацию: чистые финансовые расходы упали на 28.3% до 60 млн руб. при том, что долговое бремя компании за девять месяцев снизилось на 218 млн руб. Сальдо прочих доходов и расходов вышло в положительную зону – 4 млн руб., против убытка 33 млн руб. годом ранее. В итоге чистая прибыль выросла на 35.3 %, составив 898 млн руб., что стало рекордным показателем за 9 месяцев для компании за все время нашего аналитического покрытия.

После выхода отчетности мы понизили прогнозы операционных и финансовых показателей компании в части увеличения управленческих и коммерческих расходов, что привело к снижению потенциальной доходности ее акций.

Отметим, что в третьем квартале собрание акционеров утвердило выдачу займа в пользу ООО «Газпром межрегионгаз» на сумму 3.925 млрд рублей по ставке в 80% от ключевой ставки ЦБ РФ. Компания «Мириад Рус» обратилась с исковым заявлением в арбитражный суд с требованием признать решения внеочередного собрания акционеров недействительными в связи с нарушениями прав акционеров, выразившееся в ненаправлении бюллетеня для голосования лицу, имеющему право на участия в собрании акционеров.

Обыкновенные акции компании торгуются с P/E 2017 около 1 и всего за 0.15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

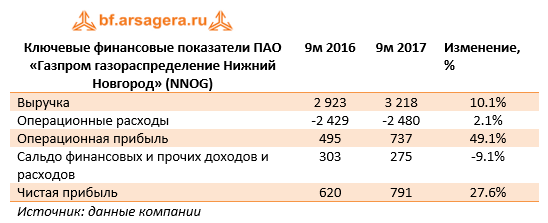

«Газпром газораспределение Нижний Новгород» опубликовал отчетность за 9 месяцев 2017 г. по РСБУ.

Согласно вышедшим данным, выручка компании выросла на 10.1% до 3.2 млрд руб. К сожалению, компания раскрывает операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и среднего тарифа. Операционные расходы увеличились на 2.1% и составили 2.48 млрд руб. В итоге операционная прибыль выросла почти наполовину, достигнув 737 млн руб.

В блоке финансовых статей выделим снижение процентных доходов с 326 до 299 млн руб. на фоне уменьшения процентной ставки по финвложениям. Отрицательное сальдо прочих доходов и расходов осталось на уровне прошло года, составив 33 млн рублей. В итоге чистая прибыль выросла более чем на четверть – до 791 млн рублей.

По итогам внесения фактических данных мы незначительно подняли прогноз финансовых результатов в части сокращения доли операционных расходов в выручке.

Акции компании торгуются с P/E 2017 порядка 5.7 и входят в число наших приоритетов в секторе газораспределительных компаний.

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за девять месяцев 2017 года.

В отчетном периоде добыча нефти снизилась на 2.2%, что, по нашему мнению, связано с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 3% и составила 7.4 млрд куб. м.

Выручка компании увеличилась на 14.1%, составив 819.5 млрд руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 15 %).

Себестоимость росла более быстрыми темпами, составив 591.7 млрд руб. (+24.3%). Основной причиной её увеличения явился рост расходов по налогу на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+26.5% в долларах США). В результате валовая прибыль составила 227.8 млрд руб., показав падение на 6%. Амортизационные расходы увеличились на 21.6% до 96.6 млрд руб. из-за ввода новых основных средств. Коммерческие расходы почти не изменились (+0.2%). В итоге операционная прибыль компании снизилась на 8.5% до 158.1 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2.3 трлн руб., продемонстрировав практически нулевую динамику в годовом выражении из-за ревальвации рубля. Проценты к получению снизились на 12.4%, составив 68.8 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 58.01 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 116.4 млрд руб. против 360.4 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 90.9 млрд руб. против убытка 111.2 млрд руб. год назад.

Отчетность компании вышла в рамках наших ожиданий. Мы не стали вносить значительных изменений в модель, скорректировав только вектор цен на нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV около 0.4) не входят в число наших приоритетов.

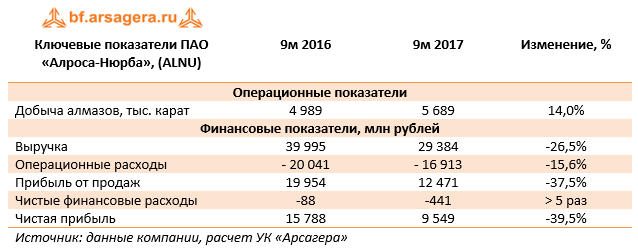

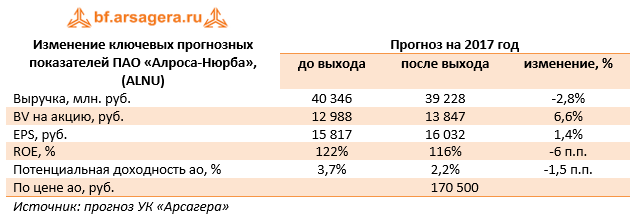

Алроса-Нюрба раскрыла отчетность по РСБУ за 9 месяцев 2017 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 14%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике в связи с корректировкой плана по добыче на 2017 г.

Тем не менее, выручка компании сократилась сразу на 26,5% - до 29,4 млрд руб., причина резкого снижения, на наш взгляд, кроется в существенном снижении темпов реализации алмазов из запасов.

Данное обстоятельство обусловило сокращение прибыли от продаж на 37,5% - до 12,5 млрд руб. Чистые финансовые расходы подскочили почти в пять раз до 441 млн руб., отразив рост отрицательного сальдо прочих статей, структуру которых компания не раскрывает. В итоге чистая прибыль снизилась на 39,5% – до 9,5 млрд руб.

По итогам внесения фактических данных мы незначительно понизили прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E2017 около 11 и не входят в число наших приоритетов.

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 5,1% - до 653,7 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,2% - до 448,3 млрд рублей на фоне увеличения как объема отпуска, так и средних цен. Доходы от реализации электро- и теплоэнергии прибавили 2,5% на фоне увеличения выработки электроэнергии на 1,2% и отпуска теплоэнергии на 4,0%. Существенно сократились доходы в дивизионе «Трейдинг» (-28,4%) – до 41,9 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии, Грузии, Китая, Эстонии и России в соответствии с рыночной конъюнктурой. Выручка в сегменте зарубежных активов сократилась более чем на 15%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли на 5,8% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (430,1 млрд рублей, +6,4%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. В итоге операционная прибыль составила 40,7 млрд рублей (-45,6%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль снизилась на 5,3%.

Финансовые доходы сократились на 2,3% до 7,6 млрд рублей из-за снижения процентных доходов. Финансовые расходы сократились почти в 3 раза на фоне уменьшения долговой нагрузки. В итоге чистая прибыль Интер РАО ЕЭС сократилась на 40,8% – до 40,3 млрд рублей.

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в части выручки корректировки выручки от трейдинга и прочей деятельности.

Акции компании обращаются с P/E 2017- порядка 7 и P/BV 2017 около 1 и не входят в число наших приоритетов.

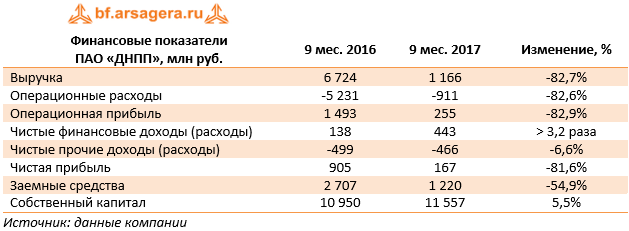

ДНПП раскрыло отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании во втором квартале осталась на низком для компании уровне (1,2 млрд руб.), что можно объяснить низким уровнем оплаты по заключенным контрактам. В результате по итогам полугодия снижение составило 82,7%.

Операционные расходы снижались аналогичными темпами (-82,6%), составив 911 млн руб., в результате операционная прибыль снизилась на 82,9%, составив 255 млн руб.

Чистые финансовые доходы увеличились более чем в три раза до 443 млн руб. на фоне отсутствия процентных выплат в отчетном периоде. Долговое бремя компании осталось на уровне 1,2 млрд руб.

Отрицательное сальдо прочих доходов/расходов незначительно сократилось до 466 млн руб. В итоге компания зафиксировала чистую прибыль в размере 167 млн руб., при этом третий квартал оказался убыточным для компании (-12,5 млн руб.).

Судя по всему, акционерам на улучшение финансовых показателей в текущем году рассчитывать не приходится. Напомним, что ДНПП является производителем зенитных управляемых ракет для зенитных ракетных комплексов (ЗРК) средней дальности (сухопутный вариант – «БУК»). Основные надежды были связаны с принятием на вооружение российской армией нового ЗРК – БУК-М3. Предполагалось, что после завершения испытаний новый ЗРК начнет серийно поставляться в российские войска. Однако по состоянию на конец 2016 года в армию был поставлен всего один бригадный комплект (восемь пусковых установок). Сведений о новых поставках в текущем году не поступало. Таким образом, по определенным причинам поставки нового ЗРК, а вместе с ними - и управляемых ракет задерживаются, что и сказалось на финансовых показателях ДНПП в текущем году.

Видимо, основные платежи по контрактам переносятся как минимум на следующий год. На это указывают, в частности, резко выросшие остатки по балансовой статье «товарно-материальные запасы» (с 9,3 млрд руб. до 19,5 млрд руб. в текущем году). По мере реализации продукции эти запасы будут трансформироваться в выручку ДНПП.

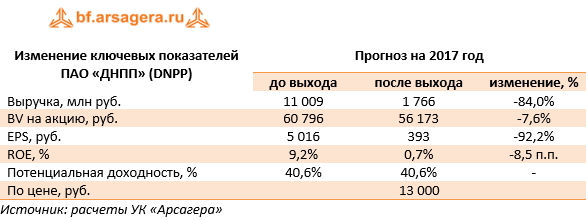

По итогам вышедшей отчетности мы резко понизили прогноз финансовых показателей на текущий год. В то же время прогнозы на будущие годы мы оставили без изменений. В результате серьезных изменений в потенциальной доходности акций не произошло.

Мы полагаем, что основной негативный эффект для акционеров компании заключается в том, что дивиденды по итогам 2017 года окажутся символическими или вовсе могут быть не выплачены. В дальнейшем же мы ожидаем сохранения дивидендных выплат как минимум на уровне последних лет.

Исходя из котировок на продажу в системе RTS Board (13 000 рублей за акцию), капитализация компании составляет 2,7 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Бумаги компании продолжают оставаться одним из наших приоритетов в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

Компания Бурятзолото опубликовала отчетность по РСБУ за 9 месяцев 2017 г., а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании упала на 38,6% вследствие снижения объемов переработки руды и добычи золота (-30,1%), сокращения содержания золота в руде, а также более низких рублевых цен реализации (-11,7%). Вероятно, причиной такой неудовлетворительной динамики стало постепенное истощение разведанных запасов на лицензионных участках и снижении содержания золота в руде. Помимо этого, в пресс-релизе компании «Nordgold» говорится о произошедшем в марте текущего года несчастном случае на руднике «Зун-Холба», входящим в структуру «Бурятзолото».

Операционные расходы компании выросли на 7,2% – до 4,3 млрд руб. Судя по всему, такая динамика объясняется расходами на ремонт золотоизвлекательной фабрики рудника «Ирокинда», который проводился в первом квартале текущего года. Кроме того, амортизационные отчисления выросли на 23% из-за ввода новых основных средств.

В итоге на операционном уровне убыток составил 292 млн руб. против прибыли годом ранее.

В блоке финансовых статей обращает на себя внимание сократившееся отрицательное сальдо прочих доходов/расходов, составившее 579,7 млн руб., что связано с переоценкой валютных финансовых вложений, составивших на конец отчетного периода 11,6 млрд руб. В итоге чистый убыток компании составил 437 млн руб. против прибыли в 870 млн руб. год назад.

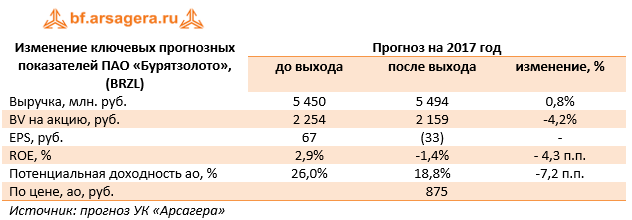

Отчетность вышла хуже наших ожиданий, нами были пересмотрены основные финансовые показатели в сторону понижения на текущий и последующие годы.

Нас несколько беспокоит столь резкое снижение объемов добычи на ключевых добывающих активах компании. Вполне возможно, что столь значительное сокращение связано с разовыми факторами. В целях предупреждения падения объемов добычи компания намерена инвестировать в развитие 1,6 млрд руб. как в осваиваемые, так и новые месторождения.

Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2017 около 0,4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец квартала составили 11,6 млрд руб., в то время как текущая капитализация составляет только 6,5 млрд руб.

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2017 года. Напомним, что в ней отражена консолидация Башнефти, и рост операционных и финансовых показателей в полной мере не является органическим.

Добыча нефти компанией с учетом доли в зависимых предприятиях выросла на 11% до 170.8 млн тонн. Обратим внимание на тот факт, что без учета вклада Башнефти совокупный объем добычи увеличился всего на 0.6%.

Выручка компании выросла на 22.9%, составив 4.3 трлн руб., что, прежде всего, было обусловлено включением Башнефти в корпоративный контур Роснефти. Доходы от продажи сырой нефти поднялись на 14.7% – до 1.8 трлн руб. Объем продаж нефти вырос на 6.9%, составив 95.7 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 6.6%, а на внутреннем рынке – на 11.1%. Экспорт нефти (за исключением поставок в СНГ) составил 88.3 % от общих продаж в натуральном выражении.

Производство нефтепродуктов выросло на 18.4% – до 81.64 млн тонн, а выручка от их реализации увеличилась на 34.4% до 2.2 трлн руб. Объем продаж в натуральном выражении составил 82 млн тонн, показав рост на 18%, при этом средняя рублевая цена реализации на международных рынках выросла на 18.9%, а на внутреннем – на 6.4%. В итоге доходы от экспорта нефтепродуктов составили 1.18 трлн руб., увеличившись на 30.6%, а от продаж на внутреннем рынке – 896 млрд руб. (+34.5%).

Выручка от продаж газа осталась на прошлогоднем уровне, составив 154 млрд руб. на фоне сокращения объемов реализации на 1.3%. Отметим заметный провал добычи газа (-7.4%) в зависимых компаниях.

Операционные расходы компании увеличились большими по сравнению с выручкой темпами, составив 3.88 трлн руб. (+27.9%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+52.8%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на покупку нефти и газа (+38.8%). Амортизационные отчисления выросли на 26.1% в связи с приобретением активов Башнефти в октябре 2016 года, а также активов АО «Таргин» в декабре 2016 года. В итоге операционная прибыль компании снизилась на 9.4% – до 425 млрд руб.

Чистые финансовые расходы снизились на 19.1% до 229 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 9 млрд руб. против отрицательных 55 млрд руб. годом ранее, при практически неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 109 млрд руб. (-1.8%). Кроме того, размер процентов к получению за отчетный период вырос на 37.9% до 80 млрд руб., проценты к уплате выросли на 19.1% до 168 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 930 млрд руб. – до 3.85 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1.6 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам.

В итоге чистая прибыль компании снизилась на 3.9% – до 122 млрд руб.

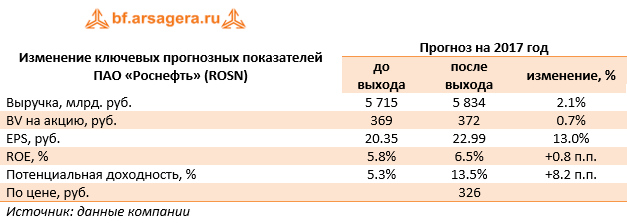

Отчетность вышла лучше наших ожиданий в части цен и объемов реализации нефти и нефтепродуктов, что привело к росту прогнозных финансовых показателей. Кроме того, мы незначительно снизили оценку будущих операционных расходов.

Напомним, в конце сентября акционеры утвердили выплату дивидендов за первое полугодие в размере 3.83 рубля на акцию. Данное решение предполагает переход Роснефти к практике выплат дивидендов два раза в год и нормативу в 50% чистой прибыли по МСФО. В своей оценке рейтинга корпоративного управления мы отразили данные изменения, что, вкупе с ростом оценок будущих финансовых показателей компании, привело к росту потенциальной доходности акций на трехлетнем окне.

Среди прочих интересных моментов необходимо отметить, что суммарный размер предоплат «Роснефти» по контрактам с венесуэльской государственной нефтяной компанией PDVSA на данный момент составляет около $6 млрд. По словам представителей менеджмента, полное погашение задолженности ожидается до конца 2019 года. В настоящее время погашение задолженности идет в соответствии с графиком и осуществляется в виде поставок нефти и нефтепродуктов. Учитывая развитие событий в Венесуэле, теоретически нельзя исключать списаний под возможные потери, на которых может настоять аудитор компании. Со своей стороны мы пока не закладываем в модель компании потенциальные убытки от операций в Венесуэле, предпочитая дождаться годовой консолидированной отчетности компании.

Акции Роснефти торгуются с P/BV 2017 около 0.9 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям ЛУКойла.

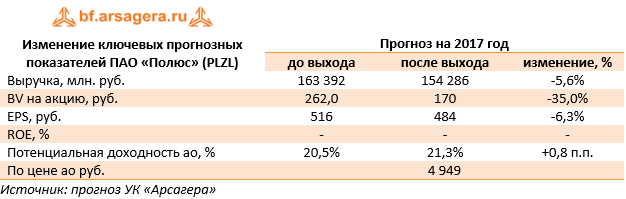

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

Выручка компании снизилась на 4,9% – до 115,3 млрд руб. Причинами сокращения стали укрепление рубля и снижение средней долларовой цены реализации золота (-0,9%), что частично было компенсировано ростом объемов продаж (+14,4%).

Отметим, что компания увеличила производство золота в результате повышения объема добычи на месторождениях Олимпиада, Вернинское и Куранах.

Операционные издержки прибавили 2,2%, составив 53,2 млрд руб., в числе причин роста – расходы на персонал (12,1%), прочие затраты на добычу (8%) и расходы по оплате коммунальных услуг (20,9%). Коммерческие и административные затраты выросли на 20,5% и составили 8,1 млрд руб. Прочие операционные расходы равны 1,85 млрд руб. (+26,3%). В итоге прибыль от продаж упала на 10,2%, достигнув 62,1 млрд руб.

Финансовые расходы компании выросли с 6,95 млрд руб. до 8,77 млрд руб., при этом величина долга с начала года сократилась с 302,1 млрд руб. до 247,8 млрд руб.. По линии доходов от инвестиционной деятельности компания отразила 5,5 млрд руб., которые во многом (5,3 млрд руб.) объясняются эффектом от продажи доли в размере 82.34% в совместном предприятии с Полиметаллом. Кроме того, положительные курсовые разницы принесли Полюсу еще 6,6 млрд руб. (около 80% долгового портфеля компании номинировано в долларах США).

В итоге чистая прибыль компании снизилась на 4,1% - до 56,4 млрд руб.

В целом отчетность вышла в русле наших ожиданий, мы лишь уточнили значение BV на акцию на конец 2017 года, скорректировав величину дивидендов. Мы ожидаем дальнейшего увеличения производственных показателей за счет роста добычи на большинстве месторождений, а также ввода в эксплуатацию стратегического проекта компании – Наталкинского месторождения. Отрицательное ROE в 2017 году – последствие отрицательного собственного капитала, сформировавшегося на конец 2016 г, в результате обратного выкупа акций. Заметим, что собственный капитал компании вышел в положительную зону, составив на конец сентября 16,6 млрд руб.

Совет директоров общества рекомендовал акционерам Полюса одобрить выплату полугодовых дивидендов в размере 104,3 руб. на акцию, что соответствует 30% от EBITDA за первое полугодие 2017 года. Кроме того, В отчетном периоде компания разместила 12,56 млн своих акций в рамках вторичного размещения на общую сумму $887 млн в пользу Консорциума инвесторов во главе с китайской Fosun International Limited.

Отметим, что согласно соглашению о минимальных дивидендах за 2017–2021 гг. при размещение акций в адрес китайских инвесторов, «Обязательные дивиденды» определяются в размере наибольшего из: 1) 30% от показателя EBITDA за год, рассчитанного на основании финансовой отчетности по МСФО, и 2) $550 млн в год за 2017, 2018, и 2019 гг. и $650 млн в год за 2020 г. и 2021 г. Выплата дивидендов будет осуществляться на полугодовой основе. В случае выплаты Полюсом дивидендов за соответствующий год в размере, меньшем, чем установленные «Обязательные дивиденды» за этот год, все недостающие выплаты (за вычетом суммы дивидендов, выплаченных сверх Обязательных дивидендов за предыдущие годы) будут накапливаться и выплачиваться вместе с «Обязательными дивидендами» или регулярными дивидендами за последующий год(ы). После 2021 г. дивиденды будут выплачиваться в соответствии с действующей дивидендной политикой Компании, предусматривающей выплату в размере 30% от скорректированного показателя EBITDA при условии, что отношение чистого долга к скорректированному показателю EBITDA составляет менее 2,5.

Акции Полюса торгуются с P/E 2017 около 9,5 и не входят в число наших приоритетов.

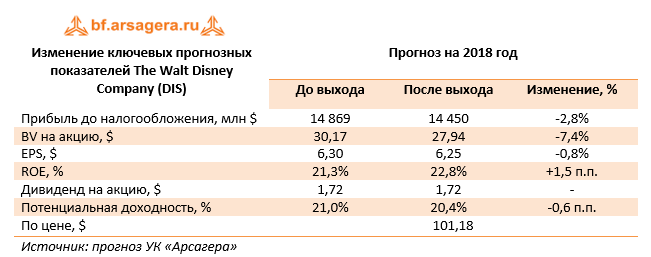

Компания The Walt Disney Company выпустила отчетность за 2017 финансовый год (финансовый год у компании заканчивается 30 сентября).

Выручка компании снизилась на 0,9% до 55,1 млрд долл. В посегментном разрезе увеличение показало направление «Парки развлечений», доходы которого составили 18,4 млрд долл. (+8,5%), а операционная прибыль подскочила на 14,4% до 3,8 млрд долл. Причиной такого роста стало открытие в третьем квартале прошлого года Диснейленда в Шанхае, а также более высокая выручка Диснейленда в Париже. Операционная прибыль сегмента «Медиа» сократилась на 11% в связи с ростом операционных расходов на создание программ и снижением поступлений от рекламы. Сегмент «Потребительские товары» сократил выручку 12,6% до 4,8 млрд долл. и операционную прибыль на 11,2% до 1,7 млрд долл. Столь стремительное падение результатов данного сегмента продолжается уже не один квартал, и обусловлено, главным образом, снижением продаж франшиз на лицензированные товары (в основном – на «Звездные войны»), а также продаж комиксов, что было частично компенсировано реализацией товаров франшизы «Тачки» и «Человек-паук». Наконец, сегмент «Производство и прокат фильмов» показал снижение результатов ввиду того, что фильмы, вышедшие в отчетном периоде, собрали меньшую кассу относительно прошлого года.

В результате чистая прибыль компании снизилась на 4,4% до 9 млрд долл.

Долговое бремя компании за год выросло на 25,4% до 25,3 млрд долл. В отчетном периоде компания выплатила акционерам дивиденды на сумму 2,45 млрд долл. и выкупила собственных акций на 9,1 млрд долл.

По итогам внесения фактических данных, оказавшихся несколько хуже наших ожиданий, мы незначительно понизили прогнозы по чистой прибыли на будущий период, что связано с более скромным ростом выручки и уменьшением операционной маржи.

Что касается будущих результатов компании, то мы ожидаем, что годовая чистая прибыль сможет закрепиться в достигнутом диапазоне (9-10 млрд долл.). В свои ожидания мы закладываем относительно скромные размеры дивидендных выплат (25% чистой прибыли) и более внушительную программу выкупа собственных акций. Акции компании The Walt Disney Company торгуются с P/BV 2018 около 3,6 и P/E 2018 около 16, и являются одним из наших приоритетов в секторе индустрии развлечений.