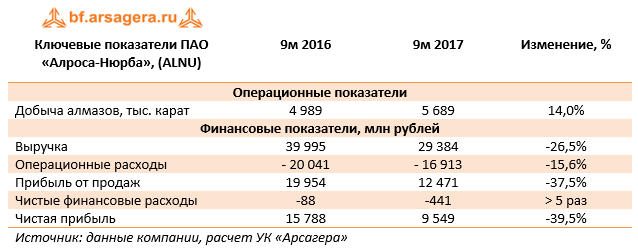

Алроса-Нюрба раскрыла отчетность по РСБУ за 9 месяцев 2017 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 14%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике в связи с корректировкой плана по добыче на 2017 г.

Тем не менее, выручка компании сократилась сразу на 26,5% - до 29,4 млрд руб., причина резкого снижения, на наш взгляд, кроется в существенном снижении темпов реализации алмазов из запасов.

Данное обстоятельство обусловило сокращение прибыли от продаж на 37,5% - до 12,5 млрд руб. Чистые финансовые расходы подскочили почти в пять раз до 441 млн руб., отразив рост отрицательного сальдо прочих статей, структуру которых компания не раскрывает. В итоге чистая прибыль снизилась на 39,5% – до 9,5 млрд руб.

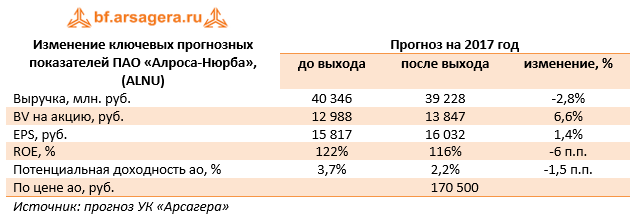

По итогам внесения фактических данных мы незначительно понизили прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E2017 около 11 и не входят в число наших приоритетов.

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 5,1% - до 653,7 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,2% - до 448,3 млрд рублей на фоне увеличения как объема отпуска, так и средних цен. Доходы от реализации электро- и теплоэнергии прибавили 2,5% на фоне увеличения выработки электроэнергии на 1,2% и отпуска теплоэнергии на 4,0%. Существенно сократились доходы в дивизионе «Трейдинг» (-28,4%) – до 41,9 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии, Грузии, Китая, Эстонии и России в соответствии с рыночной конъюнктурой. Выручка в сегменте зарубежных активов сократилась более чем на 15%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли на 5,8% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (430,1 млрд рублей, +6,4%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. В итоге операционная прибыль составила 40,7 млрд рублей (-45,6%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль снизилась на 5,3%.

Финансовые доходы сократились на 2,3% до 7,6 млрд рублей из-за снижения процентных доходов. Финансовые расходы сократились почти в 3 раза на фоне уменьшения долговой нагрузки. В итоге чистая прибыль Интер РАО ЕЭС сократилась на 40,8% – до 40,3 млрд рублей.

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в части выручки корректировки выручки от трейдинга и прочей деятельности.

Акции компании обращаются с P/E 2017- порядка 7 и P/BV 2017 около 1 и не входят в число наших приоритетов.

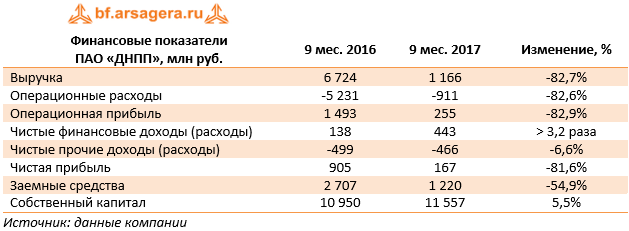

ДНПП раскрыло отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании во втором квартале осталась на низком для компании уровне (1,2 млрд руб.), что можно объяснить низким уровнем оплаты по заключенным контрактам. В результате по итогам полугодия снижение составило 82,7%.

Операционные расходы снижались аналогичными темпами (-82,6%), составив 911 млн руб., в результате операционная прибыль снизилась на 82,9%, составив 255 млн руб.

Чистые финансовые доходы увеличились более чем в три раза до 443 млн руб. на фоне отсутствия процентных выплат в отчетном периоде. Долговое бремя компании осталось на уровне 1,2 млрд руб.

Отрицательное сальдо прочих доходов/расходов незначительно сократилось до 466 млн руб. В итоге компания зафиксировала чистую прибыль в размере 167 млн руб., при этом третий квартал оказался убыточным для компании (-12,5 млн руб.).

Судя по всему, акционерам на улучшение финансовых показателей в текущем году рассчитывать не приходится. Напомним, что ДНПП является производителем зенитных управляемых ракет для зенитных ракетных комплексов (ЗРК) средней дальности (сухопутный вариант – «БУК»). Основные надежды были связаны с принятием на вооружение российской армией нового ЗРК – БУК-М3. Предполагалось, что после завершения испытаний новый ЗРК начнет серийно поставляться в российские войска. Однако по состоянию на конец 2016 года в армию был поставлен всего один бригадный комплект (восемь пусковых установок). Сведений о новых поставках в текущем году не поступало. Таким образом, по определенным причинам поставки нового ЗРК, а вместе с ними - и управляемых ракет задерживаются, что и сказалось на финансовых показателях ДНПП в текущем году.

Видимо, основные платежи по контрактам переносятся как минимум на следующий год. На это указывают, в частности, резко выросшие остатки по балансовой статье «товарно-материальные запасы» (с 9,3 млрд руб. до 19,5 млрд руб. в текущем году). По мере реализации продукции эти запасы будут трансформироваться в выручку ДНПП.

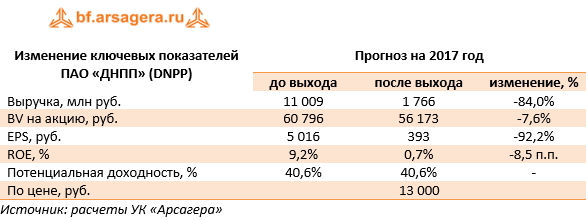

По итогам вышедшей отчетности мы резко понизили прогноз финансовых показателей на текущий год. В то же время прогнозы на будущие годы мы оставили без изменений. В результате серьезных изменений в потенциальной доходности акций не произошло.

Мы полагаем, что основной негативный эффект для акционеров компании заключается в том, что дивиденды по итогам 2017 года окажутся символическими или вовсе могут быть не выплачены. В дальнейшем же мы ожидаем сохранения дивидендных выплат как минимум на уровне последних лет.

Исходя из котировок на продажу в системе RTS Board (13 000 рублей за акцию), капитализация компании составляет 2,7 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Бумаги компании продолжают оставаться одним из наших приоритетов в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

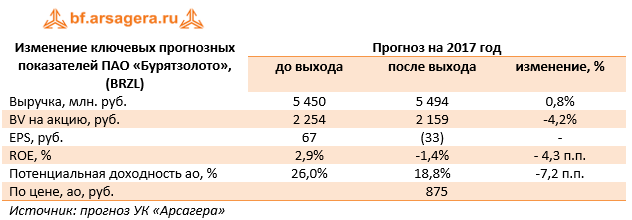

Компания Бурятзолото опубликовала отчетность по РСБУ за 9 месяцев 2017 г., а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании упала на 38,6% вследствие снижения объемов переработки руды и добычи золота (-30,1%), сокращения содержания золота в руде, а также более низких рублевых цен реализации (-11,7%). Вероятно, причиной такой неудовлетворительной динамики стало постепенное истощение разведанных запасов на лицензионных участках и снижении содержания золота в руде. Помимо этого, в пресс-релизе компании «Nordgold» говорится о произошедшем в марте текущего года несчастном случае на руднике «Зун-Холба», входящим в структуру «Бурятзолото».

Операционные расходы компании выросли на 7,2% – до 4,3 млрд руб. Судя по всему, такая динамика объясняется расходами на ремонт золотоизвлекательной фабрики рудника «Ирокинда», который проводился в первом квартале текущего года. Кроме того, амортизационные отчисления выросли на 23% из-за ввода новых основных средств.

В итоге на операционном уровне убыток составил 292 млн руб. против прибыли годом ранее.

В блоке финансовых статей обращает на себя внимание сократившееся отрицательное сальдо прочих доходов/расходов, составившее 579,7 млн руб., что связано с переоценкой валютных финансовых вложений, составивших на конец отчетного периода 11,6 млрд руб. В итоге чистый убыток компании составил 437 млн руб. против прибыли в 870 млн руб. год назад.

Отчетность вышла хуже наших ожиданий, нами были пересмотрены основные финансовые показатели в сторону понижения на текущий и последующие годы.

Нас несколько беспокоит столь резкое снижение объемов добычи на ключевых добывающих активах компании. Вполне возможно, что столь значительное сокращение связано с разовыми факторами. В целях предупреждения падения объемов добычи компания намерена инвестировать в развитие 1,6 млрд руб. как в осваиваемые, так и новые месторождения.

Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2017 около 0,4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец квартала составили 11,6 млрд руб., в то время как текущая капитализация составляет только 6,5 млрд руб.

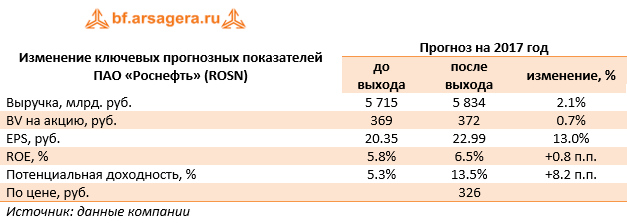

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2017 года. Напомним, что в ней отражена консолидация Башнефти, и рост операционных и финансовых показателей в полной мере не является органическим.

Добыча нефти компанией с учетом доли в зависимых предприятиях выросла на 11% до 170.8 млн тонн. Обратим внимание на тот факт, что без учета вклада Башнефти совокупный объем добычи увеличился всего на 0.6%.

Выручка компании выросла на 22.9%, составив 4.3 трлн руб., что, прежде всего, было обусловлено включением Башнефти в корпоративный контур Роснефти. Доходы от продажи сырой нефти поднялись на 14.7% – до 1.8 трлн руб. Объем продаж нефти вырос на 6.9%, составив 95.7 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 6.6%, а на внутреннем рынке – на 11.1%. Экспорт нефти (за исключением поставок в СНГ) составил 88.3 % от общих продаж в натуральном выражении.

Производство нефтепродуктов выросло на 18.4% – до 81.64 млн тонн, а выручка от их реализации увеличилась на 34.4% до 2.2 трлн руб. Объем продаж в натуральном выражении составил 82 млн тонн, показав рост на 18%, при этом средняя рублевая цена реализации на международных рынках выросла на 18.9%, а на внутреннем – на 6.4%. В итоге доходы от экспорта нефтепродуктов составили 1.18 трлн руб., увеличившись на 30.6%, а от продаж на внутреннем рынке – 896 млрд руб. (+34.5%).

Выручка от продаж газа осталась на прошлогоднем уровне, составив 154 млрд руб. на фоне сокращения объемов реализации на 1.3%. Отметим заметный провал добычи газа (-7.4%) в зависимых компаниях.

Операционные расходы компании увеличились большими по сравнению с выручкой темпами, составив 3.88 трлн руб. (+27.9%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+52.8%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на покупку нефти и газа (+38.8%). Амортизационные отчисления выросли на 26.1% в связи с приобретением активов Башнефти в октябре 2016 года, а также активов АО «Таргин» в декабре 2016 года. В итоге операционная прибыль компании снизилась на 9.4% – до 425 млрд руб.

Чистые финансовые расходы снизились на 19.1% до 229 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 9 млрд руб. против отрицательных 55 млрд руб. годом ранее, при практически неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 109 млрд руб. (-1.8%). Кроме того, размер процентов к получению за отчетный период вырос на 37.9% до 80 млрд руб., проценты к уплате выросли на 19.1% до 168 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 930 млрд руб. – до 3.85 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1.6 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам.

В итоге чистая прибыль компании снизилась на 3.9% – до 122 млрд руб.

Отчетность вышла лучше наших ожиданий в части цен и объемов реализации нефти и нефтепродуктов, что привело к росту прогнозных финансовых показателей. Кроме того, мы незначительно снизили оценку будущих операционных расходов.

Напомним, в конце сентября акционеры утвердили выплату дивидендов за первое полугодие в размере 3.83 рубля на акцию. Данное решение предполагает переход Роснефти к практике выплат дивидендов два раза в год и нормативу в 50% чистой прибыли по МСФО. В своей оценке рейтинга корпоративного управления мы отразили данные изменения, что, вкупе с ростом оценок будущих финансовых показателей компании, привело к росту потенциальной доходности акций на трехлетнем окне.

Среди прочих интересных моментов необходимо отметить, что суммарный размер предоплат «Роснефти» по контрактам с венесуэльской государственной нефтяной компанией PDVSA на данный момент составляет около $6 млрд. По словам представителей менеджмента, полное погашение задолженности ожидается до конца 2019 года. В настоящее время погашение задолженности идет в соответствии с графиком и осуществляется в виде поставок нефти и нефтепродуктов. Учитывая развитие событий в Венесуэле, теоретически нельзя исключать списаний под возможные потери, на которых может настоять аудитор компании. Со своей стороны мы пока не закладываем в модель компании потенциальные убытки от операций в Венесуэле, предпочитая дождаться годовой консолидированной отчетности компании.

Акции Роснефти торгуются с P/BV 2017 около 0.9 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям ЛУКойла.

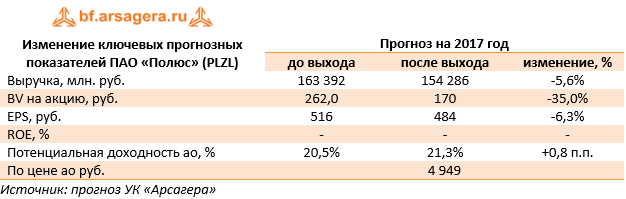

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

Выручка компании снизилась на 4,9% – до 115,3 млрд руб. Причинами сокращения стали укрепление рубля и снижение средней долларовой цены реализации золота (-0,9%), что частично было компенсировано ростом объемов продаж (+14,4%).

Отметим, что компания увеличила производство золота в результате повышения объема добычи на месторождениях Олимпиада, Вернинское и Куранах.

Операционные издержки прибавили 2,2%, составив 53,2 млрд руб., в числе причин роста – расходы на персонал (12,1%), прочие затраты на добычу (8%) и расходы по оплате коммунальных услуг (20,9%). Коммерческие и административные затраты выросли на 20,5% и составили 8,1 млрд руб. Прочие операционные расходы равны 1,85 млрд руб. (+26,3%). В итоге прибыль от продаж упала на 10,2%, достигнув 62,1 млрд руб.

Финансовые расходы компании выросли с 6,95 млрд руб. до 8,77 млрд руб., при этом величина долга с начала года сократилась с 302,1 млрд руб. до 247,8 млрд руб.. По линии доходов от инвестиционной деятельности компания отразила 5,5 млрд руб., которые во многом (5,3 млрд руб.) объясняются эффектом от продажи доли в размере 82.34% в совместном предприятии с Полиметаллом. Кроме того, положительные курсовые разницы принесли Полюсу еще 6,6 млрд руб. (около 80% долгового портфеля компании номинировано в долларах США).

В итоге чистая прибыль компании снизилась на 4,1% - до 56,4 млрд руб.

В целом отчетность вышла в русле наших ожиданий, мы лишь уточнили значение BV на акцию на конец 2017 года, скорректировав величину дивидендов. Мы ожидаем дальнейшего увеличения производственных показателей за счет роста добычи на большинстве месторождений, а также ввода в эксплуатацию стратегического проекта компании – Наталкинского месторождения. Отрицательное ROE в 2017 году – последствие отрицательного собственного капитала, сформировавшегося на конец 2016 г, в результате обратного выкупа акций. Заметим, что собственный капитал компании вышел в положительную зону, составив на конец сентября 16,6 млрд руб.

Совет директоров общества рекомендовал акционерам Полюса одобрить выплату полугодовых дивидендов в размере 104,3 руб. на акцию, что соответствует 30% от EBITDA за первое полугодие 2017 года. Кроме того, В отчетном периоде компания разместила 12,56 млн своих акций в рамках вторичного размещения на общую сумму $887 млн в пользу Консорциума инвесторов во главе с китайской Fosun International Limited.

Отметим, что согласно соглашению о минимальных дивидендах за 2017–2021 гг. при размещение акций в адрес китайских инвесторов, «Обязательные дивиденды» определяются в размере наибольшего из: 1) 30% от показателя EBITDA за год, рассчитанного на основании финансовой отчетности по МСФО, и 2) $550 млн в год за 2017, 2018, и 2019 гг. и $650 млн в год за 2020 г. и 2021 г. Выплата дивидендов будет осуществляться на полугодовой основе. В случае выплаты Полюсом дивидендов за соответствующий год в размере, меньшем, чем установленные «Обязательные дивиденды» за этот год, все недостающие выплаты (за вычетом суммы дивидендов, выплаченных сверх Обязательных дивидендов за предыдущие годы) будут накапливаться и выплачиваться вместе с «Обязательными дивидендами» или регулярными дивидендами за последующий год(ы). После 2021 г. дивиденды будут выплачиваться в соответствии с действующей дивидендной политикой Компании, предусматривающей выплату в размере 30% от скорректированного показателя EBITDA при условии, что отношение чистого долга к скорректированному показателю EBITDA составляет менее 2,5.

Акции Полюса торгуются с P/E 2017 около 9,5 и не входят в число наших приоритетов.

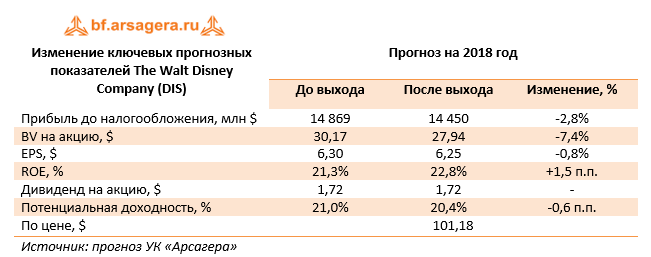

Компания The Walt Disney Company выпустила отчетность за 2017 финансовый год (финансовый год у компании заканчивается 30 сентября).

Выручка компании снизилась на 0,9% до 55,1 млрд долл. В посегментном разрезе увеличение показало направление «Парки развлечений», доходы которого составили 18,4 млрд долл. (+8,5%), а операционная прибыль подскочила на 14,4% до 3,8 млрд долл. Причиной такого роста стало открытие в третьем квартале прошлого года Диснейленда в Шанхае, а также более высокая выручка Диснейленда в Париже. Операционная прибыль сегмента «Медиа» сократилась на 11% в связи с ростом операционных расходов на создание программ и снижением поступлений от рекламы. Сегмент «Потребительские товары» сократил выручку 12,6% до 4,8 млрд долл. и операционную прибыль на 11,2% до 1,7 млрд долл. Столь стремительное падение результатов данного сегмента продолжается уже не один квартал, и обусловлено, главным образом, снижением продаж франшиз на лицензированные товары (в основном – на «Звездные войны»), а также продаж комиксов, что было частично компенсировано реализацией товаров франшизы «Тачки» и «Человек-паук». Наконец, сегмент «Производство и прокат фильмов» показал снижение результатов ввиду того, что фильмы, вышедшие в отчетном периоде, собрали меньшую кассу относительно прошлого года.

В результате чистая прибыль компании снизилась на 4,4% до 9 млрд долл.

Долговое бремя компании за год выросло на 25,4% до 25,3 млрд долл. В отчетном периоде компания выплатила акционерам дивиденды на сумму 2,45 млрд долл. и выкупила собственных акций на 9,1 млрд долл.

По итогам внесения фактических данных, оказавшихся несколько хуже наших ожиданий, мы незначительно понизили прогнозы по чистой прибыли на будущий период, что связано с более скромным ростом выручки и уменьшением операционной маржи.

Что касается будущих результатов компании, то мы ожидаем, что годовая чистая прибыль сможет закрепиться в достигнутом диапазоне (9-10 млрд долл.). В свои ожидания мы закладываем относительно скромные размеры дивидендных выплат (25% чистой прибыли) и более внушительную программу выкупа собственных акций. Акции компании The Walt Disney Company торгуются с P/BV 2018 около 3,6 и P/E 2018 около 16, и являются одним из наших приоритетов в секторе индустрии развлечений.

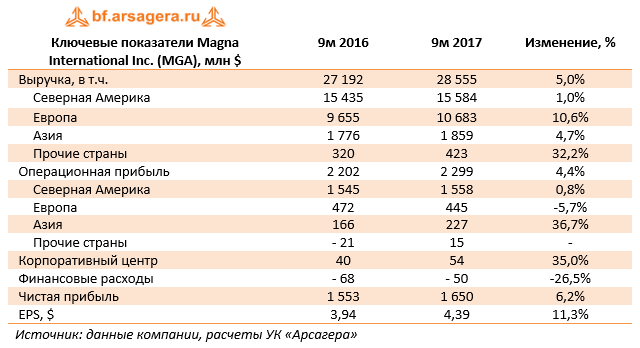

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за девять месяцев 2017 года. Отметим, что валюта представления результатов – доллары США.

Совокупная выручка канадской компании выросла на 5% - до $28,6 млрд, показав рост по всем географическим сегментам. В количественном измерении объемы производства автомобилей в Северной Америке снизились на 3%, а в Европе и Азии – повысились на 3% и 10% соответственно. В Северной Америке к положительным факторам, определившим итоговую динамику выручки, можно отнести запуск новых моделей автомобилей: Jeep Compass, Ford F-Series SuperDuty, Volkswagen Atlas, Audi Q5 и Chevrolet Bolt, а также курсовые разницы от укрепления канадского доллара против доллара США. Эти факторы были частично компенсированы снижением физических объемов на некоторых существующих производственных программах и окончанием производства Chrysler 200 и Mercedes-Benz R-Class. В Европе был осуществлен запуск новых производств: Audi Q2, BMW 5-Series, Volkswagen Tiguan, Alfa Romeo Stelvio и Skoda Kodiaq. Рост продаж в азиатском регионе произошел, главным образом, за счет запуска новых производственных программ в Китае.

Операционная прибыль компании увеличилась на 4,4% - до $2,3 млрд, при этом выручка американского сегмента выросла на 0,8% - до $1,6 млрд, а его операционная рентабельность осталась на прежнем уровне (10,0%). Рентабельность европейского сегмента по итогам 9 месяцев составила 4,2%, а операционная прибыль сократилась на 5,7%, достигнув $445 млн. Причинами такой динамики стали более высокие товарные издержки, снижение объемов производства на некоторых существующих программах, затраты на запуск нового производства Jaguar E-Pace. Операционная прибыль сегмента «Азия» выросла на 36,7% благодаря увеличению продаж более маржинальной продукции, что было частично нивелировано ослаблением китайского юаня по отношению к доллару США. Значительный рост выручки (+32,2%) и получение операционной прибыли в сегменте «Прочие страны» произошел из-за увеличения объемов производства (прежде всего, в Аргентине), а также в результате укрепления бразильского реала по отношению к доллару США.

Чистые финансовые расходы Magna снизились на одну четверть до $50 млн, главным образом, в результате получения дохода от налоговых перерасчетов и снижения средних остатков задолженности в сегментах «Азия» и «Прочие страны». В итоге чистая прибыль выросла на 6,2% - до $1,65 млрд. За отчетный период компания выкупила своих акций на $907 млн и выплатила в виде дивидендов $305 млн. В итоге показатель EPS по итогам 9 месяцев вырос на 11,3% - до $4,39.

В целом отчетность компании оказалась в русле наших ожиданий. По итогам вышедшей отчетности наш прогноз финансовых результатов компании не претерпел значительных изменений.

Акции компании Magna торгуются с P/BV 2017 около 1,8 и P/E 2017 около 8,5, и являются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Выручка компании выросла на 37,2% – до $5,6 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+30,4%), так и на внешних рынках (+50%). Продажи металлопродукции составили 8,55 млн тонн (+0,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 78%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 46,8% до 47,3%.

Операционные расходы выросли сильнее, составив $4,58 млрд (+55,8%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+91,6%). Себестоимость тонны товарной продукции выросла на 41,2% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда, вспомогательные материалы). Коммерческие и административные расходы выросли на 28,5% - до $595 млн. В итоге операционная прибыль сократилась на 10,8%, составив $1,02 млрд.

В отчетном периоде чистые финансовые доходы компании составили $24 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 3 кв. в размере 1,111 руб. на акцию. Таким образом, общая сумма объявленных дивидендов с начала года составила около 50% заработанной чистой прибыли. В дальнейшем ММК нацелен на ежеквартальную выплату дивидендов.

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также увеличив долю прибыли, направляемой на выплату дивидендов.

Акции ММК торгуются с P/E 2017 около 8 и P/BV 2017 порядка 1,6 и не входят в число наших приоритетов в секторе металлургии.

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Операционные доходы биржи снизились на 13,2% до 28,9 млрд руб., на фоне сокращения процентных и прочих финансовых доходов на 32,1%, что связано со снижением среднего уровня процентных ставок и размера клиентских остатков. Среднедневной объем средств, доступных для инвестирования составил 696 млрд руб. против 977 млрд руб. годом ранее. При этом отметим рост совокупных комиссионных доходов на 5,4% до 15,4 млрд руб.

Комиссионные доходы фондового рынка выросли на 10,1% и составили 2,8 млрд руб., при этом доходы рынка акций выросли на 2,5% составив 1,2 млрд руб., а комиссионные доходы рынка облигаций увеличились на 24,9% - до 1,3 млрд руб., главным образом, за счет продолжающегося роста объемов первичных размещений: включая рост объемов размещений ОФЗ на 78,8%, Объем размещений корпоративных, муниципальных и прочих облигаций (без учета однодневных облигаций) увеличился на 31,1% до 640,5 млрд руб. Объем размещений однодневных облигаций составил 2,9 трлн руб.

Комиссионные доходы валютного рынка сократились на 13,2% до 2,9 млрд руб. Объемы операций спот сократились на 16,8%, в то время как объемы торгов свопами и форвардными контрактами увеличились на 15,8%, что позволило показать рынку общий рост объемов торгов на 6,0%.

Крупнейший источник комиссионных доходов – денежный рынок – принес бирже 4,1 млрд руб. (+7,3%) за счет увеличения объема торгов на 30,5%. Общий объем торгов на рынке увеличился на 30,5% до 115 трлн руб. за счет роста объемов операций РЕПО с центральным контрагентом (+25,4% до 60,0 трлн руб.) и РЕПО с Банком России (увеличение в 2,2 раза до 25,5 трлн руб.). Операции РЕПО с клиринговыми сертификатами участия (КСУ) продемонстрировали наиболее высокие темпы роста: объемы торгов в данном сегменте в третьем квартале 2017 года увеличились более чем в 14,2 раза по сравнению с третьим кварталом 2016 года и составили 1,55 трлн руб.

Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 1,0% – до 1,47 млрд руб. Объем торгов уменьшился на 18,6% до 21,66 трлн руб. на фоне снижения волатильности по валютном и фондовом рынках.

Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 17,2% и составили 3,07 млрд руб. Объем активов, принятых на обслуживание в НРД, увеличился на 13,4% и составил 38,04 трлн рублей.

Операционные расходы биржи составили 5,2 млрд руб. (+16,3%), что связано с увеличением амортизационных отчислений, а также расходов на содержание и ремонт оборудования. Расходы на персонал выросли на 3,6% и составили 4,55 млрд руб. В итоге в отчетном периоде биржа показала чистую прибыль в размере 15,4 млрд руб. (-21,5%).

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогноз финансовых показателей биржи на будущие периоды.

В данный момент акции биржи торгуются с P/E свыше 13 и более чем за две балансовых цены и не входят в число наших приоритетов.