|

|

|

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 2022 год. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_202... Совокупная выручка компании выросла на 46,5% до 521,7 млрд руб. Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,1% до 224,7 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,2% до 62,6% в квартальном выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 44,8%, составив 116,9 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 52,0% по сравнению с 49,6% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки. Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 260,8 млрд руб., прибавив +57,2%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился более чем на треть до 19,1 млрд руб. год к году, при этом убыток по скорректированному показателю EBITDA вырос в квартальном выражении на фоне активных инвестиций в сервисы Электронной коммерции и Delivery Club. Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 72,7% до 31,8 млрд руб. вследствие увеличения базы платных подписчиков на две трети и роста средней выручки на подписчика на 3,8%. Отрицательная скорректированная EBITDA сегмента увеличилась на 21,4% до 7,8 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 4 квартал год к году уменьшился с 1,9 млрд руб. до 0,6 млрд руб. на фоне роста доходов от подписки. Сегмент Сервисы объявлений отразил выручку в размере 12,3 млрд руб. (+33,3%), главным образом, на фоне неплохих результатов сервисов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей. Скорректированный показатель EBITDA составил 1,1 млрд руб. (-40,4%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг. Дивизион Прочие бизнесы и инициативы нарастил выручку на 85,2% до 45,2 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA показала почти двукратный рост до 26,8 млрд руб. на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов. В итоге скорректированная EBITDA компании показала почти двукратный рост, составив 64,1 млрд руб. Значительно выросли расходы на амортизацию до 30,9 млрд руб. (+28,0%), напротив затраты на вознаграждения сотрудников, основанные на акциях, показали снижение до 17,3 млрд руб. (-16,9%). Чистые финансовые доходы выросли на 46,8%, составив 1,3 млрд руб. на фоне снижения процентных расходов одновременно с увеличением процентных доходов. Убыток от деятельности совместных предприятий в отчетном периоде составил 929 млн руб. против прибыли 6,4 млрд руб. годом ранее. В отчетном периоде компания отразила единовременный доход в размере 9,3 млрд руб., связанный с выкупом выпущенных ранее конвертируемых облигаций, а также единовременный эффект от продажи контентных платформ Дзен и Новостей в размере 38,0 млрд руб. В итоге чистая прибыль компании составила 39,5 млрд руб. против убытка в размере 14,7 годом ранее. Скорректированная чистая прибыль компании составила 10,8 млрд руб. (+34,0%). В ближайшее время в центре внимания инвесторов продолжат оставаться планы компании по возможному разделению бизнеса на российский и международный сегменты, а также перспективы снятия ограничений на операции с бумагами компании на биржах Nasdaq и Московской бирже. По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании на текущий год, увеличив показатели средней выручки, а также отразив улучшения на операционном уровне в сегментах поискового сервиса и медиасервисах. Прогнозы на последующие годы были также увеличены по причине ожиданий улучшения операционной рентабельности по ключевым сегментам бизнеса. В результате потенциальная доходность расписок компании возросла. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_202... Бумаги Yandex торгуются с P/BV 2023 около 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Частные инвесторы в январе 2023 года купили акций на российском рынке на 5,4 миллиарда рублей больше, чем продали. Почему россияне стали покупать акции на фондовом рынке, чтобы сформировать пенсионный портфель и получать пассивный доход. Куда сегодня можно выгодно вложить деньги, чтобы зарабатывать больше чем на вкладе. Всем удачи!

|

|

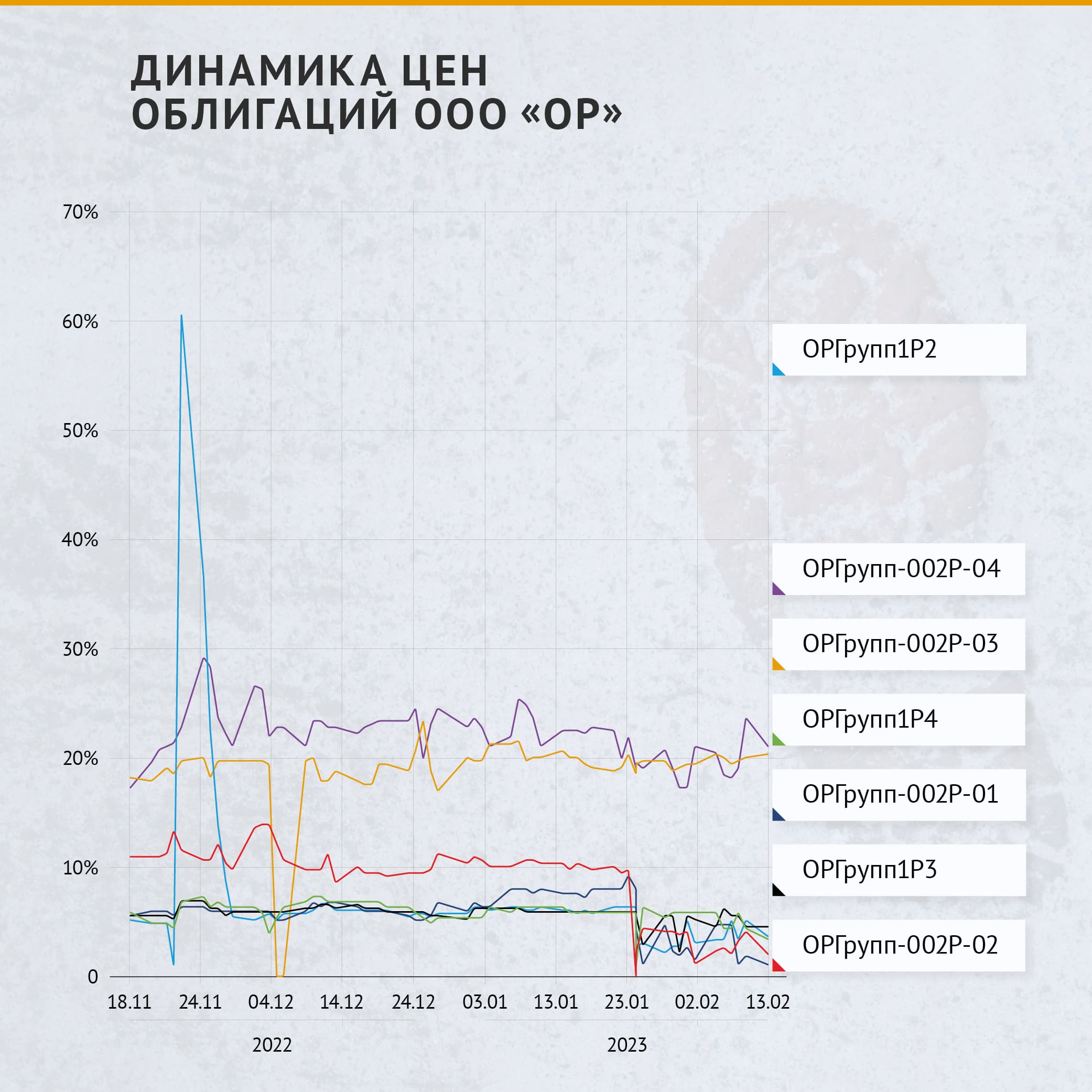

С 25 ноября 2022 г. в акциях ПАО «ОРГ» (головная компания «Обуви России») начались аномальные движения: рост цен в день составлял 40% — максимальное установленное регламентом биржи значение, а средние объемы в конце ноября за день превышали 320 млн рублей. При этом ажиотажного спроса и изменения цены в восьми торгуемых выпусках облигаций эмитента не наблюдалось. Аналитики Boomin решили разобраться в этом запутанном и странном деле. Динамика стоимости облигаций Вот как менялась динамика номинальной стоимости облигаций по выпускам ООО «ОР» с середины ноября 2022 г.

Наблюдается только один всплеск цен на бумаги эмитента — 25 ноября, как раз в дату, когда начался рост стоимости акций. Затем цены стабилизировались на прежних уровнях. Но если посмотреть на объемы торгов по наиболее заметному выпуску 1Р2, то ничего экстраординарного нет.

Скорее всего, кто-то увидел позитивный сигнал и выставил высокую цену покупки «по рынку», чем поднял котировку, но объем при этом был совсем небольшой — 133 тыс. рублей. В целом наиболее торгуемый выпуск 1Р4. Наиболее заметные всплески по нему можно отметить в даты:

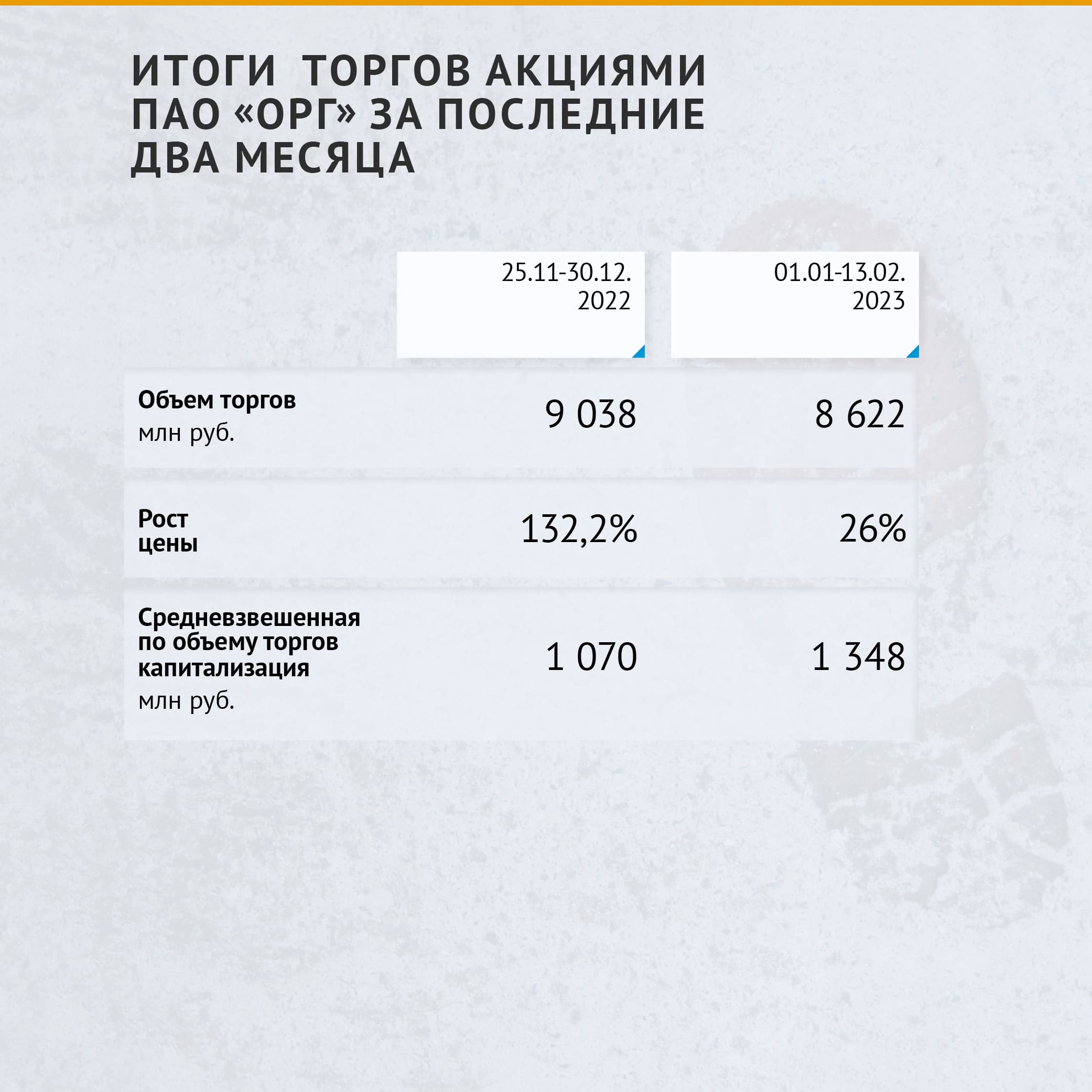

При этом цена несущественно отклонялась от средней. Да, если смотреть формально, то изменение в 2% от стоимости в 10% от номинала — это 20-процентное отклонение, но это лишь формально, фактически это просто рыночные флуктуации, существенно не влияющие на доходность инвесторов, тем более с учетом небольших объемов торгов. В 2023 г. ближайшие к «погашению» (фактически — к делистингу) выпуски в цене скатывались все ниже к 1-2% от номинала. По объемам торгов также существенных колебаний не отмечено. А что с акциями? В акциях ПАО «ОРГ» всё более интересно. Вот как менялся объем торгов и цены с октября 2022 г.

Рост составил 190%, общий объем торгов превысил 17,6 млрд рублей, при текущей капитализации около 1,3 млрд рублей. Только с начала 2023 г. объем торгов превысил 8,6 млрд рублей, а рост цены составил 26%.

Версии по поводу происходящего с акциями ПАО «ОРГ» В качестве первой версии: в IPO компании участвовали зарубежные инвесторы и фонды, можно предположить, что в рамках минимизации инфраструктурных ограничений некоторыми из них было принято решение перевести акции ПАО «ОРГ» на аффилированную в России компанию или на счета российских брокеров. При этом отметим, что на последнюю отчетную дату никаких изменений доли основного акционера ПАО «ОРГ» не произошло: согласно списку аффилированных лиц на 31.12.2023 г. Антон Титов по-прежнему владеет 50% акций компании. Второе возможное объяснение: некие игроки/инвесторы решили нарастить долю акций эмитента в расчете на возможную господдержку, скорую реструктуризацию и/или переход контроля. Подкрепить фактами эту версию пока невозможно. При этом анонимный источник на финансовом рынке рассказал Boomin, что большая часть заявок на покупку ценных бумаг шла от клиентов брокера иностранной юрисдикции. Но и этот вариант не объясняет таких аномально больших оборотов — 100% всей капитализации компании, взятой несколько раз, притом что 50% фактически остается под контролем основателя. В любом случае эта ситуация играет на руку эмитенту, который, видя высокий спрос на свои акции, может сделать допэмиссию, чтобы за счет привлеченного капитала рассчитаться по долговым обязательствам группы и перезапустить бизнес. Какое бы из выдвинутых предположений ни было верно (а возможно, существует еще и третий вариант, который пока неочевиден), в Федеральном законе №224-ФЗ есть закрытый перечень действий, которые признаются манипулированием рынка. А именно: «Манипулирование рынком — умышленные действия, которые определены законодательством Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком или нормативными актами Банка России, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без таких действий». Такая динамика цен однозначно подпадает под определение «манипулирование рынком», о котором говорится в законе. Банк России любит наказывать инвесторов за манипулирование, даже в тех случаях, когда его и не было фактически, но с точки зрения закона любые сделки могут попасть под понятие «манипулирование».

|

|

В 2022 году высокие цены на экспортируемые Россией углеводороды, удобрения и уголь наложились на слабый курс рубля зимой и весной. В результате добывающие компании получили рекордную выручку и перечислили в бюджеты всех уровней налоги на общую сумму 33,58 трлн рублей, что в конечном счете составило 40% от всего российского бюджета. Но в 2023 году такая ситуация может не повториться, и государству придется искать новые источники дохода. Как бюджет заработал на сырьевых компаниях -

Рекордсменом стал налог на добычу полезных ископаемых (НДПИ). Он принес в бюджет 2,5 трлн рублей (рост на 72%). -

Поступления от внутреннего НДС добавили еще 1,0 трлн. -

Налог на доходы физических лиц — около 800 млрд. -

Налог на дополнительный доход от добычи углеводородов (НДД) — 700 млрд. -

Налог на прибыль предприятий — 300 млрд. Что изменилось в 2023 году? -

Из-за сокращения экспортных поставок углеводородов и дисконта на российские нефтепродукты налоговые поступления от сырьевого сектора в 2023 году могут снизиться более чем на треть. -

Бюджет РФ на 2023–2025 годы сверстан с дефицитом на основе базового прогноза цены нефти Urals в $70,1 за баррель. При сохранении январской цены Urals в ~$50 за баррель и повышенных расходов дефицит бюджета в 2023 году может составить 5,5–6 трлн рублей вместо заложенных в бюджет 2,9 трлн. -

Корректировка налогов на нефть может сократить эту цифру на 660 млрд рублей. Дополнительные 250–500 млрд рублей могут принести поступления от крупных компаний в ходе обсуждаемого с властями однократного добровольного взноса в бюджет. Но даже этих мер может не хватить, чтобы покрыть дефицит. Что делать инвесторам? Для покрытия бюджетного разрыва в 4,3–5,0 трлн рублей, вероятно, Минфину придется увеличить объем заимствований на внутреннем рынке. Это может привести к росту доходности ОФЗ до 10–10,25% на среднем и 11% в долгосрочной перспективе. Банк России ставит таргет инфляции с 2024 года в районе 4%, поэтому 2023 год может стать оптимальным для покупки пяти- и десятилетних ОФЗ с расчетом на высокую доходность и рост их стоимости по мере снижения инфляции и ставки Банка России.

|

|

На эти цели ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) направило часть средств, полученных по итогам размещения на Московской международной валютной бирже второго выпуска облигаций объемом 300 млн рублей, состоявшегося в октябре 2022 года.

Реализация проекта повысила эффективность «Сибстекла». Напомним, на заводе освоен выпуск более 120 видов тарного стекла, причем только здесь в азиатской части России делают зеленую и коричневую бутылки. Возможности предприятия позволяют одновременно изготавливать до десяти наименований стеклоизделий. «Перевод стекловаренных печей и технологических линий с производства одного ассортимента на другой занимает от двух до восьми часов. Для сокращения временных потерь из-за простоя оборудования мы создали большие запасы стеклотары и, таким образом, обеспечиваем потребности клиентов, отгружая им, в том числе, стеклоизделия, которые в настоящее время с конвейеров не сходят», — поясняет генеральный директор ООО «Сибирское стекло» Антон Мор. Вторую часть привлеченных инвестиций использовали для замещения выбывающего по плану кредитного портфеля (Евразийский банк развития, Фонд развития промышленности, Совкомбанк Факторинг). Сегодня облигации второго выпуска серии БО-П03 (№ 4B02-03-00373-R-001, ISIN: RU000A105C93) доступны на вторичных торгах. В январе средневзвешенная цена бондов на Московской бирже составляла 101,33 % от номинала в 1 000 рублей.

|

|

Принимая в пристальное внимание последние сезоны развлечений на море Азовском, можно заметить следующее: постояльцы все больше отдают достоинство гостиницам, которые максимально схожи с домами. Живописный дизайн, обилие необходимых аксессуаров, а самое главное - неповторимая атмосфера. Следует отметить, что отель Лаванда-Азов в Кучугурах, обладает всеми предоставленными преимуществами. В дизайне и необыкновенной атмосфере бутик-отеля Лаванда-Азов избрана тема французского импрессионизма. Копии картин известных французских живописцев украшают изголовья постелей в каждой эксклюзивной гостиной комнате. А номера названы в честь художников, то есть вы можете правильно подобрать: желаете ли вы разместиться в номере Клода Моне или А. Ренуара. В новом сезоне в отеле на первом этаже с уютом может расположиться семья из 4 человек. Представленные номера оборудованы огромной кроватью для взрослых и детей. Номера имеют личную террасу, закрытую от палящего солнца и ветра. На террасе находятся навесы, благодаря которым можно комфортно отдохнуть, перекусить фруктовыми плодами или просто-напросто выпить вина за столиком. Мы с пониманием относимся ко всем предпочтением наших посетителей, особенно к самым маленьким, и исполняем их с особенной трепетностью. В наш отель приезжают приглашенные, которым нравится стандартная идея, ее отличия от сектора общественного отдыха. Довольно интересный отдых с неким познанием себя и мира в едином. Более того, забронировать отель, курорт Кучугуры на Азовском море, не составит большого труда. Мы особо ценим постоянных посетителей, которые приезжают к нам каждый год и бронируют номер на год вперед. Различные из них отдыхают только в день организации танцевального фестиваля, проходящего в июне.

|

|

Именно детская кровать на заказ славится своим комфортом и пользой. Она адаптирована к параметрам как ребёнка, так и жилой площади, в которой он проживает. Что позволяет экономить место в квартире или доме, обеспечивает комфортное развитие малыша. А какая кровать для ребенка 5 лет будет оптимальным выбором? 5-6 лет – это уже достаточно большой ребенок, поэтому выбор достаточно большой. Если через какое-то время вы планируете сменить кроватку, вы можете естественным образом адаптироваться к предпочтениям ребенка и инвестировать в детскую кроватку, например, с мотивом из любимой сказки или мультика. Однако если вы покупаете кровать с расчетом на ее использование в течение нескольких лет, хорошим выбором будет обычная односпальная кровать.

|

Доступ к книгам и фильмам в оригинале Перевод фильмов, сериалов или книг часто оставляет желать лучшего. Это затрудняет прием данного произведения. Мечтаете прочитать любимую книгу именно так, как ее написал автор? А может вы хотите уловить нюансы в любимом сериале? Знание языка и культурного контекста позволит вам в полной мере насладиться оригиналом . Эта возможность доставляет массу удовольствия и удовольствия. Вы также легко разберетесь в текстах зарубежных песен, и альбом любимого исполнителя больше не будет для вас загадкой. Вы также позволите себе читать прессу из другой страны , благодаря чему лучше поймете культуру и будете в курсе социальных новостей. Вас интересует политическая ситуация в Турции? Изучение турецкого языка на https://tvoyturetskiy.ru/ — это первый шаг к получению доступа к порталам или газетам, издаваемым на этом языке. Тренировка для мозга Почему все же стоит учить языки? Потому что это один из самых эффективных методов стимуляции мозга к работе. Изучая иностранный язык, вы повышаете возможность самосовершенствования и в некотором роде становитесь «лучшей версией себя». Многие исследования доказывают, что у людей, говорящих на двух и более языках, больше серого вещества в теменных зонах мозга. Такие люди обычно думают эффективнее и быстрее, имеют лучшую память и способны хорошо сосредотачиваться и концентрироваться . Благодаря изучению иностранных языков повышается креативность, навыки принятия решений и аналитические способности. Как всего этого добиться? Все, что вам нужно сделать, это посетить языковые курсы, которые помогут вам систематически изучать язык. Преодолеть свои страхи и повысить уверенность в себе Языковой барьер может лишить вас удовольствия исследовать мир. Умение общаться позволит вам обрести веру в свои способности, что, безусловно, будет способствовать безстрессовому общению. Тогда вы будете с большей уверенностью подходить и к другим вызовам – если вам удалось выучить иностранный язык, может быть, стоит осуществить другие цели и мечты? Изучение иностранного языка также является отличным предложением для людей, которым нравятся новые вызовы. Вы можете поставить перед собой амбициозную цель, вложить свое время и силы. Хорошей идеей будет, например, присоединиться к группе полиглотов. Изучение языков может вызвать привыкание — как только вы освоите один язык, вам захочется узнать больше!

|

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EURUSD: Соединенные Штаты опубликовали релиз по инфляции в промышленности – показатель сократился на 0,5 п.п. до 6%, при этом рынок ждал снижения до 5,4%. Индекс цен производителей традиционно является опережающим индикатором всей инфляции в экономике. Цены снижаются, но не так быстро, как изначально ждали трейдеры. В итоге на американского долговом рынке продолжается рост доходности гособлигаций, что оказывает поддержку доллару. Теперь рынок ждет окончания цикла повышения процентных ставок ФРС не 22 марта, а 3 мая. С другой стороны, чиновники ЕЦБ также настроены решительно повышать процентные ставки на ближайших заседаниях, что благоприятно для укрепления евро. Трейдеры в последние время сильно продавали EURUSD и сегодня можно ожидать фиксации шортов перед выходными. Торговая рекомендация: Buy 1.0612/1.0580 и take profit 1.0700. GBPUSD: Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy по двум причинам. Во-первых, ФРС США сегодня опубликовали свежую статистика по американской банковской системе. Минфин США потратил со своего счета $56,1 млрд, поскольку Конгресс до сих пор не утвердил новый потолок госдолга, а ФРС сократил объем ценных бумаг на своем балансе на $33,6 млрд. Таким образом, долларовая ликвидность в банковской системе увеличилась на $22,5 млрд, против $3 млрд на прошлой неделе. Ликвидность начинает расти и этот процесс будет набирать обороты в ближайшие недели, что будет оказывать позитивное влияние на стоимость GBPUSD. Во-вторых, на межбанке в Лондоне наблюдается рост ставок по займам в фунтах, что указывает на высокий интерес банкиров к британской валюте. Торговая рекомендация: Buy 1.1920/1.1885 и take profit 1.2038. USDJPY: Коррекцию в данной валютной паре целесообразно использовать для покупок в расчете на продолжение восходящего тренда. Во-первых, на долговом рынке сильно выросла доходность американских гособлигаций, при это доходность японских бумаг практически не изменилась из-за нежелания ЦБ Японии изменять монетарную политику. В итоге дифференциал ставок вырос в пользу доллара и у трейдеров не остается иного выбора, как покупать данную валютную пару. Во-вторых, я ожидаю продолжения восходящего тренда на американском фондовом рынке, что также благоприятно для данной валютной пары, поскольку активы коррелируют между собой. В Штатах растет долларовая ликвидность, а со вторника 21 февраля корпорации начнут проводить обратный выкуп акций, что окажет индексу SP500 дополнительную поддержку. Торговая рекомендация: Buy 134.20/133.75 и take profit 134.86.

|

|

|

|