Как обычно в среду есть несколько сигналов. Работаем по правилам но с поправкой на то, что вчера индикаторы не работали. Плюс пара моментов по Российскому рынку

Завершившийся 2022 г. оказался для эмитента сложным и вместе с тем продуктивным: в декабре компания заключила сразу три новых крупных значимых контракта по оснащению промышленных и общественных зданий системами вентиляции воздуха. Об основных финансово-хозяйственных показателях по итогам года ниже.

Благодаря новым проектам, контракты по которым были заключены в конце года — крупный объект культурного наследия Санкт-Петербурга, объект в сфере здравоохранения в Пермском Крае, и московское производственное предприятие по выпуску высокотехнологичной продукции, являющееся резидентом технопарка «Руднево» — в 2023 г. в компании ожидается заметный прирост финансовых показателей.

Однако, рассмотрим более подробно итоги финансово-хозяйственной деятельности за 2022 г.

Выручка компании за 2022 г. составила 743,3 млн руб., практически сохранившись на уровне прошлого года. Структура портфеля проектов ООО «НТЦ Евровент» в текущей экономической ситуации претерпела изменения: на смену некоторым проектам по строительству и реконструкции коммерческих объектов пришли государственные проекты.

Однако, при сохранившемся объеме выручки, следует отметить снижение прибыли от реализации на 11% и чистой прибыли на 20%. Основными причинами такой отрицательной динамики являются рост стоимости комплектующих (как следствие, рост себестоимости готовой продукции), рост коммерческих и управленческих расходов, непосредственно связанных с основной деятельностью ООО «НТЦ Евровент», а также изменение размера налога на прибыль, ставка которого с 2022 г. составляет 13%. Ранее, с 2017 по 2021 гг., для ООО «НТЦ Евровент» действовала ставка налога на прибыль в размере 2% (Соглашение № 80 об осуществлении деятельности на территории опережающего социально-экономического развития «Тольятти» от 12.10.2017 г.).

Напомним, что долговая нагрузка у эмитента возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,16х, т.е. операционного потока компании более чем достаточно для обслуживания своих обязательств.

ООО «НТЦ Евровент» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В 2023 году эмитент планирует продолжить наращивать портфель запроектированных объектов по всем трем направлениям бизнеса (нефтегазохимическая отрасль, государственные корпорации, ритейл), обеспечивая максимальную диверсификацию производства.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают находиться на высоком уровне. Однако, в отчетном периоде наблюдается несущественное снижение в сравнении с АППГ: операционной рентабельности— на 4,2 п.п., рентабельности по чистой прибыли — на 8,2 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

Что касается рентабельности деятельности, в снижении (как и отмечалось ранее) ключевую роль сыграл налог на прибыль, ставка которого с 2022 г. составляет 13% (вместо ранее действующего 2%).

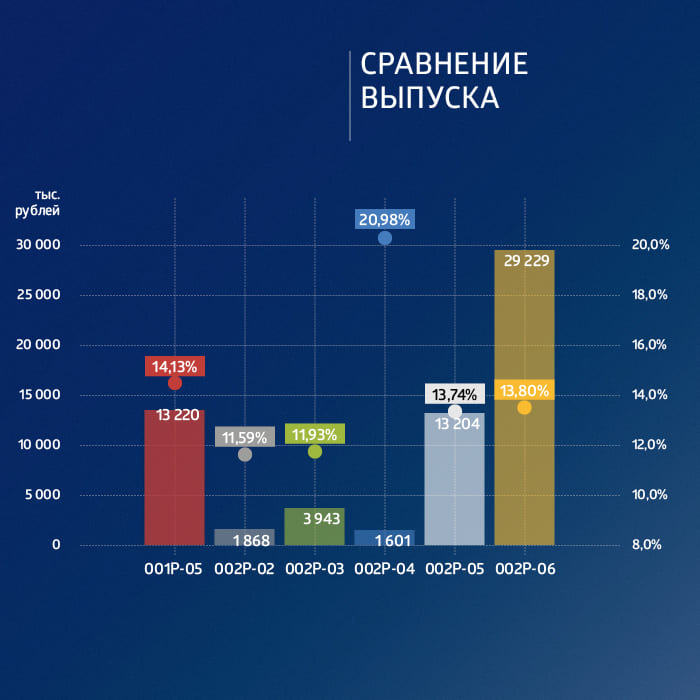

Суммарный объем торгов по шести биржевым выпускам компании составил 63,3 млн рублей.

Объем торгов по всем основным ликвидным выпускам АО «Коммерческая недвижимость ФПК «Гарант-Инвест» продолжает расти. Доходность самых длинных по дюрации выпусков находится в пределах 13,4-13,8% годовых, короткие торгуются с доходностями менее 12,5% годовых.

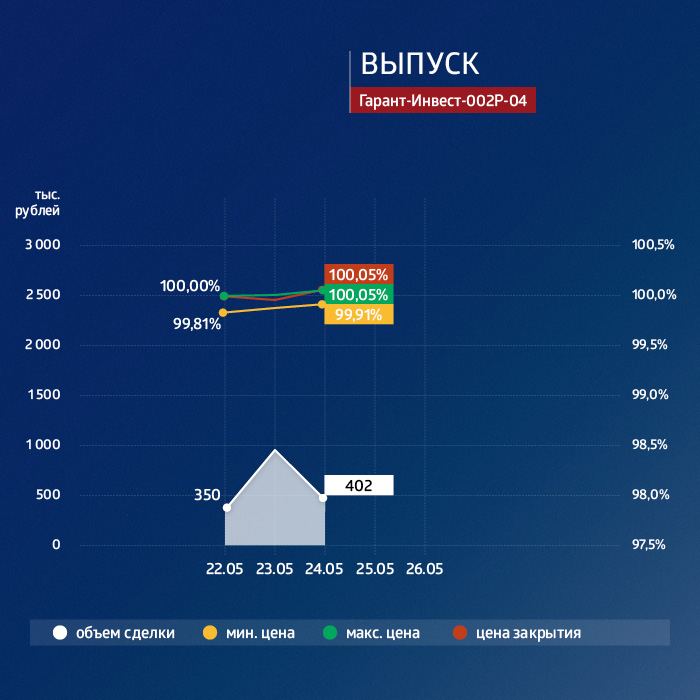

Активность в торгах бумагами эмитента поддерживалась не менее активным новостным фоном. 26 мая ФПК «Гарант-Инвест» успешно погасила выпуск серии 002Р-04. Общая сумма платежа составила 1,235 млрд рублей — это самая крупная единовременная выплата компании по облигационным обязательствам. Источниками средств для погашения стали текущая ликвидность, выручка от аренды и краткосрочные финансовые активы.

За три дня до погашения, 23 мая, эмитент выкупил 500 бумаг этого выпуска (номинальным объемом 500 тыс. рублей) по добровольной оферте по цене 96,5%. Цена была установлена в рамках валютной оферты: она обеспечила инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых.

Как видим, объем желающих захеджироваться валютной доходностью оказался небольшим, и инвесторы в рублевом номинале заработали больше: эмитент предоставил владельцам бумаг хорошую премию к валютному риску.

Учитывая достаточно стабильную ситуацию на валютном рынке (несмотря на неоднозначный внешний фон), предоставленная премия к безрисковой валютной доходности в новом размещаемом выпуске серии 002Р-06 с рублевым купоном 13% годовых также пользуется спросом: из планируемого объема в 2 млрд рублей, эмитент с 16 мая привлек уже 1,04 млрд рублей, в то время как, например, сопоставимый по объему в 2 млрд рублей выпуск «Азбуки Вкуса» серии БО-П02 с купоном 10,25% с начала марта сумел привлечь только 871,6 млн рублей.

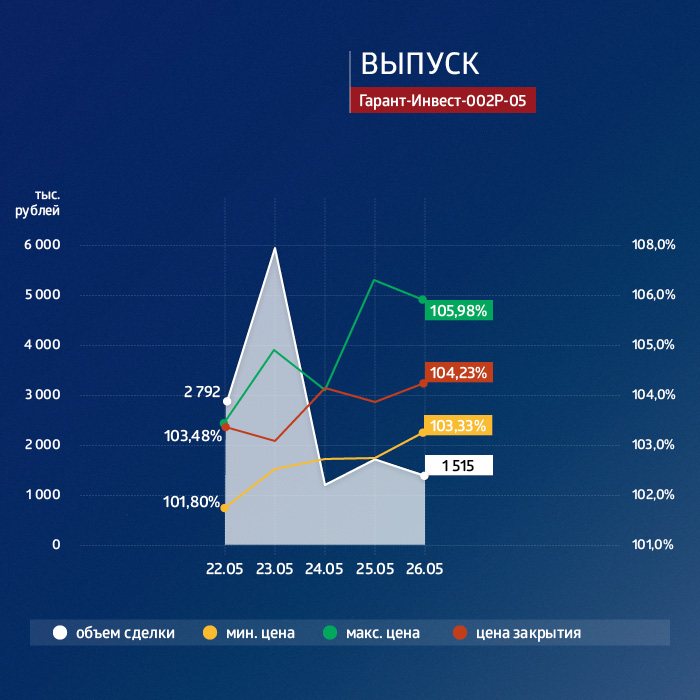

На этом новости от эмитента не закончились: на прошедшей неделе произошел ряд изменений в оценке кредитного рейтинга эмитента и его выпусков. В частности, по выпускам 002Р-02 и 002Р-05 эмитенту был присвоен рейтинг ВВВ.ru от НКР.

Компания приняла решение сохранить взаимодействие с каждым из четырех российских рейтинговых агентств в тех областях, в которых то или иное агентство максимально компетентно и конкурентно. С агентством АКРА не был продлен договор по оценке кредитного рейтинга: применяемая АКРА методология присвоения кредитных рейтингов нефинансовым компаниям не позволяет агентству учитывать процентные доходы от финансовых активов.

Напомним, в середине мая АКРА при пересмотре кредитного рейтинга эмитента отметило среди негативных моментов, что значение средневзвешенного отношения операционного дохода к платежу, рассчитанного по методологии агентства без учета полученных доходов от финансовых активов, остается не выше 1.0х. В остальном кредитный рейтинг компании характеризовался высокой рентабельностью, средней ликвидностью, средней рыночной позицией при сильном бизнес-профиле, а также очень сильной географической диверсификацией. При этом эмитент сохранил рейтингование от АКРА по ESG-оценке. ESG-5 категория ESG-С от АКРА, присвоена 22 сентября 2022 г.

Также на неделе эмитент отчитался о целевом использовании средств по двум выпускам, где характер целевого использования прописан в эмиссионной документации.

По выпуску серии 001Р-06 (ESG-выпуск, погашен в декабре 2022 г.) эмитент отчитался, что в 2022 г. расходов не было, поскольку все средства были распределены в соответствии с целями в 2020-2021 гг. По каждому из проектов компания получила эффект в виде снижения электропотребления и выброса CO2.

Отчет очень большой, но интересный, особенно, профильным специалистам и компаниям, которые стремятся повысить свою эффективность, в том числе и среди игроков коммерческой недвижимости и торговых сетей. Рекомендуем почитать.

Также компания отчиталась о целевом использовании средств по выпуску серии 002Р-02 в рамках реализации строительства Многофункционального комплекса WEST MALL. В 2022 г. компания израсходовала почти 250 млн рублей (полностью завершила оплаченные проекты в 2022 г. на 331,5 млн рублей), произвела авансирование на 2023 г. в размере почти 500 млн рублей. Всего за счет облигационного выпуска профинансировано 11,3% от общей стоимости МФК WEST MALL, отчет также может быть интересен тем, кто заранее планирует максимальную энергетическую эффективность своих объектов.

Также на неделе компания раскрыла годовой отчет за 2022 г. Как обычно, он оказался не только красивым и интересным, но и информативным с точки зрения операционных результатов, посещаемости, выручки по арендаторам, срокам договоров и т.д. Кладезь ценной информации, полезной для инвесторов, поскольку эмитент отражает динамику рыночных процессов в целом по Москве. Так, к концу года можно отметить полное восстановление экономической активности населения до уровня 2019 г., то есть еще до пандемийных максимумов! Российская экономика продемонстрировала к концу года заметное оживление и восстановление до максимальных темпов.

Такой фон задал и общий рост интереса к бумагам эмитента как на вторичном, так и первичном рынке, сдерживающим фактором на первичном рынке является отсутствие премии в рублевой доходности к текущим выпускам эмитента.

По объемам торгов на вторичном рынке среди выпусков, помимо нового серии 002P-06, где объемы составляют в среднем 5-10 млн рублей в день (многие инвесторы предпочитают покупать размещаемую бумагу через вторичный стакан с меньшей комиссией), также отметим выпуск серии 001P-05 с погашением в апреле 2024 г., в котором еженедельно несколько дней проходят с объемами свыше 5 млн рублей, выпуск серии 001P-05 с погашением в ноябре 2025 г. и купоном 14,75% пользуется стабильным постоянно высоким спросом 1,5-2 млн рублей ежедневно. Наименее ликвидным по-прежнему остается выпуск серии 002P-02 с погашением в декабре 2023 г: объемы торгов менее 1 млн рублей, но и цена всего на 0,5% ниже номинала при купоне 10% годовых. Скорее всего его выкупают как аналог короткого депозита.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

События, на которые следует обратить внимание сегодня:

17.00 мск. США: уровень вакансий и текучести рабочей силы от Бюро статистики труда.

США: голосование в Конгрессе по лимиту госдолга.

EURUSD:

ЕЦБ предупредил коммерческие банки еврозоны, что они могут столкнуться с кризисом ликвидности, если их крупные клиенты начнут забирать свои депозиты. Регулятор считает, что инвестфонды и страховые компании, которые в последние годы были самыми любимыми клиентами у банкиров, могут начать закрывать свои вклады на фоне просадки по облигационному портфелю, которая вызвана резким повышение процентной ставки ЕЦБ. Монетарные власти говорят европейским банкирам, что кашу заварили они, а расхлебывать придется им. Поскольку ведущая экономика Европы – Германия, вошла в рецессию и видимо ее ожидает стагфляция (высокая инфляция при падении ВВП), то ЕЦБ решил предостеречь другие страны Старого света от необдуманных действий. Надо отметить, что сейчас на европейском финансовом рынке всё достаточно тихо и стабильно, поэтому банковский кризис, аналогичный американскому, может случиться либо в конце лета, либо осенью. Если посмотреть на динамику облигационного рынка, то проблемы начнутся у итальянских банков, поскольку доходность 10-летних гособлигаций Италии сейчас самая высокая из крупнейших экономик Старого света. Сегодня вечером в Штатах состоится голосование по потолку госдолга – страховка от дефолта по американским облигациям постепенно сокращается, что будет оказывать негативное влияние на стоимость доллара в краткосрочной перспективе.

Торговая рекомендация: Buy 1.0690/1.0660 и take profit 1.0805.

GBPUSD:

Ход торгов сегодня будет определяться двумя событиями из Соединенных Штатов и обе новости могут оказать негативное влияние на стоимость американской валюты. Во-первых, мы получим релиз по вакансиям на рынке труда. Накануне Штаты опубликовали отчет по доверию потребителей от Conference Board, где было зафиксировано снижение количества вакансий на рынке труда. На этом фоне ФРС США может взять паузу в цикле повышения процентных ставок на своем очередном заседании через 2 недели. Если Конгресс сегодня утвердит новый лимит по госдолгу, который рассчитан до января 2025 года, то мы увидим дальнейшее падение стоимости страховки от дефолта по казначейским облигациям, что будет оказывать давление на котировки доллара. Страховка от дефолта снижалась уже накануне и сегодня вечером этот тренд может усилиться. На этом фоне британская валюта может протестировать максимум прошлой неделе, расположенный на отметке 1.2468.

Торговая рекомендация: Buy 1.2368/1.23330 и take profit 1.2468.

USDJPY:

Для данной валютной пары сегодня формируется смешанный фон. С одной стороны, можно ожидать выхода негативных данных по американскому рынку труда, что будет оказывать давление на стоимость доллара, поскольку с рынка уйдут ожидания повышения процентных ставок ФРС на очередном заседании 14 июня. С другой стороны, на американском фондовом рынке может продолжится восходящий тренд, поскольку вечером Конгресс США может утвердить новый потолок госдолга, что позитивно для данной валютной пары, поскольку она исторически коррелирует с индексом SP500. Надо отметить, что рост рынка акций в Северной Америке все больше похож на “пузырь” – только лишь 20% компаний из индекса SP500 опережают сам индекс, в лидерах роста лишь IT-сектор. Аналогичная ситуация наблюдалась в конце 1990-х и тогда все завершилось мощнейшим падением фондового рынка, особенно бумаг из технологического сектора. В свою очередь падение фондового рынка приведет к снижению котировок данной валютной пары. До какого времени может продлиться этот пузырь? Либо до следующего понедельника, когда Минфин США может начать занимать деньги с рынка, либо до 14 июня, когда пройдет заседание ФРС.

Компания Nvidia краткосрочно достигла уровня капитализации в $1 трлн, тем самым войдя в элитный клуб, преимущественно состоящий из технологических компаний. Чтобы удержать эту отметку, акции Nvidia должны остаться выше $404.86 в течение всего дня.

Акции производителя микросхем значительно поднялись на прошлой неделе после публикации квартального отчета, в котором реальные показатели значительно превзошли прогнозы, что также стимулировало рост акций других компаний сектора.

Особенно стоит отметить, что Nvidia прогнозирует продажи на сумму $11 млрд лишь за второй финансовый квартал 2024 года, что на 50% превышает согласованный прогноз в $7,15 млрд.

Акции Nvidia, изготовителя графических процессоров (GPU), которые критически важны для генеративных AI платформ, значительно выросли за последние несколько месяцев. Главной причиной этого является бум в области искусственного интеллекта и криптовалютного майнинга. С начала года стоимость акций компании увеличилась на 166.5%.

Рыночная капитализация Nvidia позволяет ей встать в один ряд с небольшим числом других компаний, таких как Apple, Alphabet, Amazon и Microsoft, чья капитализация достигает $1 трлн.

Выручка компании выросла на 22,0%, составив 12,8 млрд руб., при этом доходы от передачи электроэнергии выросли на 12,4% на фоне увеличения среднего расчетного тарифа на 12,9% и снижения полезного отпуска на 0,4%.

Выручка от продаж электроэнергии выросла на 23,8%, составив 9,1 млрд руб. Напомним, что компания выполняет функции гарантирующего поставщика в республиках Северного Кавказа. Снижение прочих операционных доходов, где учитываются полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества, связано с падением доходов от погашения кредиторской задолженности.

Операционные расходы возросли на 8,2%, составив 16,9 млрд руб. В постатейном разрезе обращает на себя внимание внушительная статья затрат – приобретение электроэнергии для продажи, составившая 7,3 млрд руб. против 6,3 млрд руб. годом ранее, а также рост затрат на персонал (+20,4%, 3,3 млрд руб.) и увеличение расходов на услуги по передаче электроэнергии (+9,2%, 1,5 млрд руб.). Компании по-прежнему приходится создавать внушительные резервы под обесценение дебиторской задолженности, составившие в отчетном периоде 2,0 млрд руб. В итоге операционный убыток компании сократился на 10,0% до 3,0 млрд руб.

Финансовые расходы компании сократились на 28,9% до 336 млн руб. на фоне снижения долгового бремени до 5,5 млрд руб..

Финансовые доходы выросли в 10 раз до 1,0 млрд руб., что стало следствием эффекта дисконтирования финансовых обязательств при первоначальном признании. В итоге чистый убыток компании сократился на 21,5% до 2,2 млрд руб.

По итогам внесения отчетности и обновления инвестпрограммы мы снизили прогноз чистого убытка компании на текущий год вследствие более высокой ожидаемой операционной рентабельности.

В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария компании не удается выйти в положительную зону по прибыли и собственному капиталу.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Общая выручка компании возросла на 22,7% до 32,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 21,2% до 24,7 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 20,2%. Объем полезного отпуска при этом увеличился на 0,9%.

Отметим увеличение прочих операционных доходов более чем в полтора раза до 232 млн руб. по причине возросших поступлений по штрафам, пеням, неустойкам.

Операционные расходы компании увеличились на 10,8%, составив 26,6 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 12,5 млрд руб. (+4,2%), а также расходов на персонал до 18,2 млрд руб. (+14,8%) . Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 31,3 млн руб. против 388,6 млн руб. годом ранее. В итоге операционная прибыль компании выросла более чем вдвое и составила 6,4 млрд руб.

Финансовые доходы компании сократились на 28,3% до 102 млн руб., равно как и финансовые расходы, снизившиеся на 11,0% до 545 млн руб., на фоне снижения процентных ставок.

В итоге чистая прибыль МРСК Урала возросла на 71,4%, составив 4,7 млрд руб.

По итогам вышедшей отчетности и обновления параметров инвестиционной программы мы улучшили прогноз по чистой прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов. В итоге потенциальная доходность акций МРСК Урала существенно возросла.

В настоящий момент акции компании МРСК Урала торгуются с P/BV 2023 порядка 0,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

После вчерашнего застоя доллар начал новый торговый день пусть и не слишком внушительным, но все же ростом. При этом, судя по внешнему фону, расти он будет в течение всего текущего дня.

Во-первых, сегодня в Конгрессе Соединенных Штатов состоится голосование по потолку государственного долга, которое практически наверняка завершится его повышением, что в средствах массовой информации будет представлено как спасение от неизбежного дефолта. А учитывая, что в последнее время все средства массовой информации только тем и занимались, что раскручивали истерику вокруг возможного дефолта и его последствий, то повышение потолка государственного долга будет восприниматься как невероятно позитивный фактор. Мол, удалось избежать катастрофы и тому подобное.

Во-вторых, ранним утром появились сообщения о массированной атаке беспилотников на Москву. Повреждено несколько зданий, а в городе были слышны звуки работы систем противовоздушной обороны. На данный момент информации о пострадавших нет. В любом случае это явный рост напряженности и эскалация конфликта на территории европейского континента.

В результате получается следующая картина - в Европе рост напряженности, причем военного характера, а Соединенные Штаты в последний момент смогли избежать дефолта. Так что инвесторы явно будут пытаться переложить часть средств из Европы в Америку, что будет способствовать укреплению доллара.

Евро по отношению к доллару США после непродолжительного застоя возобновил снижение. Это привело к удержанию цены ниже значения 1.0700, что стало техническим сигналом о росте объема коротких позиций по евро.

RSI H4 вновь устремился в зону перепроданности, что игнорируется участниками рынка. В краткосрочных временных периодах индикатор уже находится ниже отметки 30.

Скользящие линии MA на Alligator H4 направлены вниз, что соответствует направлению коррекционного хода.

Ожидания и перспективы

В данной ситуации мы имеем дело с инерционным ходом, на основе которого возникла пролонгация коррекционного цикла. В случае если участники рынка продолжат игнорировать технический сигнал о перепроданности евро, котировка вполне может продолжить снижение по направлению последующего районе поддержки 1.0500/1.0550.

Что касается восходящего сценарий, то он также рассматривается трейдерами в качестве технического отката, при котором возникнет сокращение объема коротких позиций.

Комплексный индикаторный анализ в краткосрочном и внутридневном периоде указывает на нисходящий цикл.

Новая долговая сделка не приведет к существенному сокращению расходов

А пока евро обновляет очередной месячный минимум и стремится в район 1.0600, сегодня в Палате представителей США пройдут слушания, касающиеся нового соглашения по лимиту госдолга США, которое явно ограничит расходы на некоторые услуги федерального правительства, но едва ли серьезно уменьшит совокупный бюджетный дефицит, составляющий сейчас примерно $20 триллионов.

Как отмечают специалисты, соглашение между президентом Джо Байденом и спикером палаты представителей Кевином Маккарти, достигнутое в субботу, не приведет к резкому изменению финансов страны, потому что оно в основном затрагивает дискреционные расходы. Могут пройти дни, прежде чем Бюджетное управление Конгресса проанализирует бухгалтерские книги, чтобы предложить политически нейтральную оценку соглашения, а затем месяцы, прежде чем план сделки приведет к окончательным решениям финансирования отдельных программ.

Соглашение ограничивает дискреционные расходы, не связанные с обороной, чуть ниже текущего уровня. Эти счета составляют относительно небольшую часть общего бюджета, но включают в себя расходы по финансированию заботы об окружающей среде, финансирование научных исследований и многое другое. При годовой инфляции в 5% это означает, что в следующем году вновь не хватит денег, чтобы поддерживать те же самые услуги федерального правительства за пределами зон национальной безопасности.

Эксперты отмечают, что даже несмотря на тот факт, что оборонное направление не затрагивалось и расходы там не сокращались, а наоборот наращивались, скорей всего придется и там навести порядок, а также провести некоторые выборочные сокращения, поскольку увеличение на 3,3%, на котором остановились Белый дом и представители республиканцев намного меньше текущего уровня инфляции. В 2025 году как оборонные, так и не оборонные расходы вырастут на 1%, что опять же значительно ниже инфляции. Республиканцы настаивали на десятилетнем жестком повышении на 1%, но Белый дом отказался.

Стоит отметить, что новое соглашение не затрагивает большинство быстрорастущих программ, таких как Medicare, Social Security или Medicaid, которые составляют основную часть бюджета. Ожидается, что сделка наложит новые ограничения на программу продовольственных талонов Министерства сельского хозяйства для лиц в возрасте от 50 до 54 лет, не имеющих работы или иждивенцев. Тем временем студенты-заемщики должны будут снова начать выплачивать свои кредиты через 60 дней после подписания законопроекта, что положит конец паузе, которая была взята в эпоху пандемии коронавируса.

Стоит отметить, что, несмотря на довольно ограничительные расходы, которых так добивались республиканцы, заключенная сделка предотвратит дефолт, считающийся потенциально катастрофическим для экономики США. Но окончательный подсчет победителей и проигравших в этой сделке будет известен только после того, как Конгресс завершит процесс ежегодных ассигнований в конце этого года.

На этом фоне евро возобновил падение. Что касается технической картины EURUSD, то медвежий рынок по евро пока имеет место быть. Для возврата покупателей нужно защищать 1.0670 и забирать 1.0720. Это позволит выбираться к 1.0755. Уже от этого уровня можно забраться на 1.0790, но сделать это без хорошей фундаментальной статистики по еврозоне будет довольно проблематично. В случае снижения торгового инструмента лишь в районе 1.0670 я ожидаю каких-либо действий со стороны крупных покупателей. Если там никого не будет, было бы неплохо дождаться обновления минимума 1.0635 либо открывать длинные позиции от 1.0595.

Что касается технической картины GBPUSD, то давление на фунт остается. Рассчитывать на рост пары можно будет только после возврата под контроль 1.2350. Лишь провыв этого уровня укрепит надежду на дальнейшее восстановление в район 1.2390 и 1.2430, после чего можно будет говорить и о более резком рывке фунта вверх, в район 1.2470. В случае падения пары медведи попытаются забрать контроль над 1.2310. Если это удастся сделать, пробой этого диапазона нанесет удар по позициям быков и столкнет GBPUSD к минимуму 1.2270 с перспективой выхода на 1.2230.