|

|

|

В начале апреля актив пробил в верх линию номер 1, и уже около 2 месяцев консолидируется около данной линии. Эта линия является переломной, по сути в активе началась 🫱3 основная волна роста, она же самая длинная. Также мы видим 🫱подобие чаши с ручкой тоже сигнал на рост. Для пущей убедительности если торговать по данной фигуре, нужно конечно же пробить в верх верхнею границы чаши. Для меня эта фигура просто как дополнительный сигнал. Еще важный момент это пробой вверх и ретест 200 дневной скользящей средней, как раз сегодня он прошел. 🫱Тоже сигнал на рост на среднесрок. ‼️Но основной сигнал это начало 3 волны Эллиота основного уровня ✅Цель: промежуточная — 1,618 уровень сетки Фибонначи на 0,15. ‼️Основная же цель уровень 2,618 той же сетки (0.206)✅ Там же на этих уровнях есть незакрытый гэп с лета 21 года, думаю его мы закроем в течение 1-2 лет. Компания фундаментально крепкая, рост тарифов происходит каждый год, соответственно с денежным потоком все в порядке. Не является ИИР Еще больше идеи и их разбор смотрите в телеграмме тут t.me/Syzran1995

|

|

Анализ рынка на предстоящую неделю с 5 по 9 июня Завтра заседание ОПЭК, пройдет ли оно спокойно или могут возникнуть сложности? Ведь 14 апреля ОАЭ дало знак РФ, начав блокировать банковские счета россиян, что не надо гнать столько нефти не соблюдая договоренности. В ответ на это РФ засекретило поставки нефти. Пока никто сюрпризов от ОПЭК не ждет. В то же самое время какой-то крупный игрок набрал позицию в баксе по 80 руб - либо хеджируется от неприятностей, либо знает. что будут трудности в переговорах. Российский рынок в лютой эйфории (держу шорт) Нефть жду выше (вне позиции) Газ жду выше (держу лонг) Китай жду выше (держу лонг) 👉Видео: 👉Телеграм: https://t.me/bogdanoffinvest

|

|

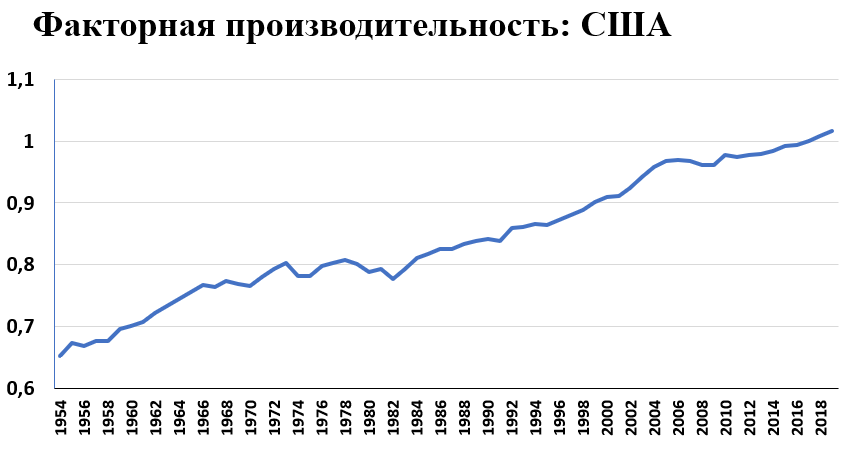

Рэй Далио - основатель Bridgewater Associates (160 млрд долларов в управлении на 2020 год), очень принципиальный человек и весьма плодотворный автор: 6 работ вышло из под его пера за последние 6 лет. Умерший в этом году Нобелевский лауреат Роберт Лукас говорил: "Однажды задумавшись над экономическим ростом, сложно думать о чем-нибудь еще". И Рэй Далио не стал исключением. Его последняя работа под названием "Принципы изменения мирового порядка" предлагает систему оценки экономической траектории стран мира. На основе своей системы Далио делает следующие выводы: 1) Экономика США находится в фазе постепенного снижения и теряет позиции лидера в системе мирового порядка; 2) Экономика Китая находится в фазе роста и вскоре может занять роль лидера в системе мирового порядка. Смелые заявления. Для того, чтобы их проверить, необходимо понять, какими характеристиками обладают падающий гегемон и набирающий силу претендент. Среди прочего, падающий гегемон по Далио должен терять в своей продуктивности, а претендент напротив, ее наращивать. Не очень понятно, идет ли речь об абсолютном уровне продуктивности или относительно других стран. Проверим и то, и другое. Экономисты оперируют таким понятием, как совокупная факторная производительность (total factor productivity или TFP). TFP отражает совокупность факторов, которые влияют на уровень производства товаров и услуг, кроме затрат труда и капитала. Чем больше TFP, тем выше уровень выпуска при данных запасах капитала и трудовых ресурсов. Грубо говоря, TFP - это уровень продуктивности. За данными обратимся к сайту университета Гронингена в раздел Penn World Table, где содержится набор данных национальных счетов. Скачиваем экселевский файл и во вкладке данные находим США и показатель rtfpna (это как раз динамика TFP для одной страны за определенный период времени). Что же мы видим? Продуктивность американской экономики растет на всем рассматриваемом промежутке и нет никаких намеков на ее снижение.

Ну ладно, может Далио писал про относительный уровень продуктивности? Для потери статуса мирового гегемона достаточно, чтобы твоя продуктивность росла медленнее, чем у претендента. Ищем в базе данных Китай и смотрим на ctfp - продуктивность, выраженная относительно США (продуктивность США принимается за 1). Видим следующую картину: с 1960 по 1999 продуктивность Китая относительно США снижалась. С 1999 по 2008 относительная продуктивность растет. С 2009 и по 2019 (последнее доступное наблюдение) относительная продуктивность Китая стагнирует. При этом стоит обратить внимание на этот относительный уровень продуктивности Китая. в 2019 году он составил 0,403 или 40,3% от продуктивности американской экономики. То есть, гегемон более чем в 2 раза продуктивнее претендента и за последние 10 лет этот разрыв не сократился.

И так не только с продуктивностью, но и другими критериями, которые приводит Далио. Например, wealth gaps. Далио утверждает: падающий гегемон, в отличие от претендента, должен иметь проблемы с неравенством. Вот, индекс Джини для Китая по данным Всемирного банка (https://data.worldbank.org/indicator/SI.POV.GINI) составил 38,2 в 2019 году. Для США последней доступной точкой является 2020 год: индекс Джини составил 39,7 vs 41,5 в 2019. Как бы тоже не далеко от Китая. Про потерю долларом США статуса резервной валюты - смешно.

Согласно Далио, падающий гегемон печатает много денег. С декабря 2009 по апрель 2023 М2 в США вырос в 2,43 раза (c 8 496 млрд до 20 673 млрд), а М2 Китая - в 4,63 раза (с 60,62 трлн до 280,65 трлн юаней). Рэй утверждает, что у падающего гегемона должен быть очень большой долг. Ну, гос. долг у США действительно выше: 122% ВВП против китайских 49,9% в 2022 году. А по долгу нефинансового сектора уже Китай впереди: долг нефинансового сектора Китая на конец 2022 года составляет 159,9% к ВВП против американских 48,8%. Также интересно взглянуть на дефицит консолидированного бюджета: по последним данным в Китае он равен 6,9% ВВП, а в США даже немного меньше (6,3%). Конечно, нельзя не признать мощь китайской экономики. Но роль мирового гегемона Китаю пока не светит. Реальность противоречит выводам Рэя Далио: по его же собственным критериям США не отдают Китаю лидерство. Видимо, тем хуже для реальности. Принципиальные люди под такую фигню не прогибаются. Оценка книге: 1 из 5. 1 за неплохую историческую справку. P.S. После прочтения хочу предложить теорему экономического роста: пока на территории страны X издаются книги с содержанием "экономический рост страны X скоро закончится", то с экономическим ростом страны X все будет хорошо. Спасибо за чтение и удачи в инвестициях. Мой телеграм: https://t.me/kpd_investments

|

|

Индекс мосбиржи закрывает утренний гэп, демонстрируя свою пятничную силу! А в паре рубль доллар (и аналогично юань-рубль) происходит импульсное движение после проторговки около сопротивления, об этом движении ранее говорил на обзорах. Позиция крупного игрока собиралась на уровне 80 руб/доллар, а это значит, что у нас вероятно движение в район 85+ руб/доллар. 👉Телеграм: https://t.me/bogdanoffinvest Важные новости с комментариями Богданофф: 1) TrueInsights: динамика изменения EPS (% г/г) компаний Бигтехов США = уже стала отрицательной. Но всем пофиг - в моменте наблюдаются рекордные притоки в акции техов на фоне ИИ хайпа Богданофф: везде эйфория процветает. 2) ОПЕК+ вряд ли согласится на большее сокращение добычи нефти на заседании 4 июня — источники RTRS. Россия вытесняет саудитов с индийского рынка нефти — Bloomberg Богданофф: как бы негатив не прилетел со встречи ОПЭК, т.к. ОАЭ не очень доволен действиями РФ относительно сокращения нефти и отжатия Индийского рынка. 3) Потоки СПГ в Европу в мае достигли абсолютного максимума - более чем 12 млрд куб. м — оператор Gas Infrastructure Europe. Закачка в ПХГ ЕС в мае упала на 31% к 2022 году Богданофф: Никто по таким ценам газ в Европу не хочет поставлять. 4) Число работающих нефтегазовых буровых в мире снижается 3-й месяц подряд - Baker Hughes Богданофф: Это позитив для тех кто лонгует американский газ. 5) Безработица в США в мае выросла до 3,7%, количество занятых вне с/х сектора +339 тыс (ожид 180 тыс / пред 294 тыс) Богданофф: Чем выше безработица тем ближе острая фаза рецессии. 6) МНЕНИЕ: Экспортные перспективы Газпрома продолжают ухудшаться - Мир инвестиций Богданофф: Это они рановато начали базу выдавать, все еще в эйфории. 7) Плановое ежегодное техническое обслуживание газопровода «Турецкий поток» пройдет с 5 по 12 июня Богданофф: начинаем игру в дорожающий газ в Европе. 8) Apollo: "Уровень просрочки по кредитным картам в США приближается к уровню 2008 года во всех возрастных категориях Богданофф: еще один фактор приближения острой фазы рецессии. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgidro/ Общая выручка компании выросла на 20,5% до 141,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 11,6%, составив 38,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 7,7% до 19,5 млрд руб. и увеличения доходов от реализации мощности на 15,9% до 18,7 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию составил 9,7%, а увеличение среднего тарифа на мощность – 15,9%. Выручка сегмента «Энергокомпании ДФО» увеличилась на 21,9%, составив 46,2 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации. Доходы сбытового сегмента компании прибавили 27%, составив 56,4 млрд руб., главным образом в силу существенного увеличения тарифов. Операционные расходы увеличились на 19,7 %, составив 121,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 35,4 млрд руб. (+13,5%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим также увеличение затрат на покупную электроэнергию и мощность (+30,5%) до 24,2 млрд руб. на фоне увеличения цен. Дополнительно компания отразила убыток от обесценения финансовых активов в размере 1,6 млрд руб. (годом ранее – убыток 2,3 млрд руб.). Убыток от обесценения основных средств составил 2,2 млрд руб. В итоге операционная прибыль возросла на 23,5%, достигнув 31,5 млрд руб. В блоке финансовых сальдо финансовых доходов/расходов оказалось в положительной зоне благодаря положительной переоценке стоимости беспоставочного форварда в отчетном периоде. В итоге чистая прибыль компании увеличилась на 36,9%, составив 27,0 млрд руб. Среди прочих новостей отметим значительное увеличение ориентиров по программе капитальных вложений: ее размер до 2027 г., как ожидается, составит 760 млрд руб., при этом своего пика она достигнет в 2023-25 гг. На фоне существенного увеличения кредитного портфеля (за год - со 159 млрд руб. до 254,2 млрд руб.) можно ожидать, что компании в ближайшие годы придется прибегнуть к допэмиссии акций для привлечения необходимых средств. По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год, отразив увеличение доходов сбытового сегмента, а также более высокий размер ожидаемых субсидий. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро незначительно возросла. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgidro/ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Хорошая прибыль благодаря низкой стоимости риска и контролю над расходами Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... В отчетном периоде прибыль составила 13,0 млрд руб., почти вдвое превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году. Чистый процентный доход вырос до 24,8 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа практически восстановилась и составила в 2,6%, прежде всего, благодаря снижению стоимости привлечения. Чистые комиссионные доходы выросли до 3,7 млрд руб. благодаря развитию транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 24,2 млрд руб. Снижение оценки уровня дефолтности ряда клиентов способствовали сокращению отчислений на создание резерва под кредитные убытки по долговым финансовым активам до 4,7 млрд руб., что означает стоимость риска в размере 0,9%. Динамика расходов на резервы, в свою очередь, оказала поддержку чистому процентному доходу после резервирования, который составил 20,1 млрд руб. Операционные расходы составили 8,2 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном квартале составило 27,2%. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... По линии балансовых показателей отметим увеличение кредитного портфеля на 10,4% до 2 037 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 90,2%, на розничный портфель приходилось 9,8%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 11,4% до 1 836,8 млрд руб. на фоне стабилизации уровня процентных ставок. Розничный кредитный портфель увеличился за первый квартал 2023 года на 1,8% и составил 200,6 млрд руб. Основным драйвером роста розничного кредитования стало увеличение ипотечного портфеля за счет высокого спроса на ипотечные продукты со стороны населения и кооперации с крупнейшими застройщиками. Объем средств клиентов рос сопоставимыми темпами и составил 2 634 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 13,7%, достигнув 2 040,2 млрд рублей, или 77,4% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов сохранились на уровне конца 2022 года и составили 594,1 млрд руб. Соотношение чистых кредитов и депозитов составило 77,3%, не изменившись за квартал. По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на текущий год, отразив меньшую стоимость риска и сдержанный контроль над расходами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... На данный момент акции МКБ не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Евро растет, даже несмотря на снижение инфляции в регионе Евро значительно прибавил против доллара США, даже после новостей о том, что базовая инфляция в еврозоне снизилась больше, чем ожидалось. Недавние заявления президента Европейского центрального банка Кристин Лагард о том, что пока нет четких доказательств, что инфляция достигла своего пика, сохранили в трейдерах уверенность в том, что регулятор продолжит повышать процентные ставки летом этого года, что положительно сказалось на длинных позициях в евро. Что касается статистики, то потребительские цены, за исключением цен на энергоносители и продукты питания, выросли в мае на 5,3% по сравнению с предыдущим годом после роста на 5,6% в апреле. Цифры оказались ниже средней оценки экономистов в 5,5%. Общий показатель снизился более заметно, достигнув уровня в 6,1%, – самого низкого более чем за год. Произошло это в основном из-за сокращения расходов на энергоносители. Такой результат не удивил инвесторов, так как выходившие на этой неделе данные по замедлению инфляции в ведущих экономиках еврозоны явно указывали на более активное снижение ценового давления. Но, как я отмечал выше, официальные лица ЕЦБ планируют продлить свою беспрецедентную кампанию ужесточения денежно-кредитной политики, даже несмотря на то, что экономика Германия недавно сползла в техническую рецессию. «Нет четких доказательств того, что базовая инфляция достигла пика», – сказала Лагард в своем выступлении . «Мы ясно дали понять, что у нас еще есть возможности, чтобы довести процентные ставки до достаточно ограничительного уровня». Многие экономисты и политики ЕЦБ также считают, что совету управляющих еще слишком рано ослаблять бдительность. Базовые эффекты и статистические искажения могут очень быстро переиграть майское снижение цен, снова подняв базовую инфляцию в течение лета. Участники рынка ожидают еще одно повышение на четверть пункта 15 июня и полагают, что завершится цикл только после еще одного повышения осенью этого года. Глава латвийского Центрального банка Мартиньш Казакс заявил вчера, что такие ставки, возможно, не совсем соответствуют действительности. Политики уверены, что только возвращение потребительских цен к целевому показателю в 2% будет способствовать устойчивому экономическому росту и финансовой стабильности, до этого момента нужно и дальше бороться с высоким ценовым давлением. Тем временем ЕЦБ предупредил на этой неделе , что ужесточение политики подвергает финансовые рынки риску негативных потрясений и проверяет устойчивость домохозяйств, компаний, правительств и сектора недвижимости. Что касается технической картины EURUSD, то коррекция евро началась. Для сохранения покупателями своего контроля нужно защищать 1.0740 и забирать 1.0770. Это позволит выбираться к 1.0800. Уже от этого уровня можно забраться на 1.0835, но сделать это без хорошей фундаментальной статистики по еврозоне и слабых данных по США будет довольно проблематично. В случае снижения торгового инструмента лишь в районе 1.0740 я ожидаю каких-либо действий со стороны крупных покупателей. Если там никого не будет, было бы неплохо дождаться обновления минимума 1.0700 либо открывать длинные позиции от 1.0666. Что касается технической картины GBPUSD, то спрос на фунт сохраняется. Рассчитывать на рост пары можно будет после контроля над 1.2540. Лишь провыв этого уровня укрепит надежду на дальнейшее восстановление в район 1.2580, после чего можно будет говорить и о более резком рывке фунта вверх, в район 1.2610. В случае падения пары медведи попытаются забрать контроль над 1.2500. Если это удастся сделать, пробой этого диапазона нанесет удар по позициям быков и столкнет GBPUSD к минимуму 1.2470 с перспективой выхода на 1.2440. Горящий прогноз по GBP/USD от 02.06.2023 Фунт вчера продемонстрировал поистине внушительных масштабов рост. Впрочем, как и единая европейская валюта. И учитывая, что по Великобритании ничего не публиковалось, в отличие от зоны евро, то правильнее будет сказать, что фунт следовал за единой европейской валютой. При этом рост шел вразрез со всей макроэкономической статистикой. Ведь инфляция в зоне евро замедлилась заметно сильнее прогнозов, а занятость в Соединенных Штатах выросла существенно больше ожиданий. Так что доллар должен был продолжить расти. Но рынок пошел в другом направлении, и формальным поводом для этого стал протокол заседания правления Европейского Центрального Банка, в котором есть указания на возможность дальнейшего роста процентных ставок. Но дело в том, что само заседание состоялось до того, как даже появились хотя бы приблизительные прогнозы по текущей динамике инфляции. А всего пару дней назад ряд представителей европейского регулятора прямо заявил, что цикл повышения процентных ставок, видимо, подошел к концу. Так что рост единой европейской валюты, а вместе с ней и фунта, противоречит здравому смыслу. Если только не брать в расчет чрезмерной перекупленности доллара, которая и стала главной причиной роста европейских валют. Однако высока вероятность, что сегодня все вернется к значениям начала вчерашних торгов. Данные по занятости явно намекают на то, что содержание доклада Министерства труда Соединенных Штатов окажется несколько лучше прогнозов. В частности, безработица, которая должна вырасти с 3,4% до 3,5%, вполне может остаться неизменной. Но если же безработица вырастет, то доллар вполне может продолжить терять свои позиции. По большей части из-за сохраняющейся перекупленности. Валютная пара GBP/USD в ходе интенсивного восходящего движения подскочила выше уровня 1.2500. Это стало первичным техническим сигналом о процессе восстановления курса фунта стерлингов относительно недавнего коррекционного хода. RSI H4 за счет резкого ценового изменения задел зону перекупленности, что указало на перегрев длинных позиций во внутридневном периоде. Что касается технического индикатора Alligator H4, то скользящие линии MA сменили направление с нисходящего на восходящий цикл. Это в очередной раз указывает на смену торговых интересов. Ожидания и перспективы В данной ситуации резкое ценовое изменение днем ранее привело к техническому сигналу о перекупленности фунта стерлингов во внутридневном и краткосрочном периодах. В качестве целевого уровня служит значения 1.2550, относительно которого восходящий цикл замедлил формирование, что привело к сокращению объема длинных позиций застою. Можно предположить, что процесс восстановления стоимости английской валюты на время прервется откатом. Однако в случае стабильного удержания цены выше значения 1.2550 технический сигнал о перекупленности может быть проигнорирован спекулянтами. В этом случае возможен последующий рост по направлению максимума среднесрочного тренда. Комплексный индикаторный анализ в краткосрочном и внутридневном периодах указывают на процесс восстановления курса фунта стерлингов.

|

|

Специалисты «Юнисервис Капитал», подключившиеся ранее к переговорам и разработке плана спасения компании, сообщают: за последнюю неделю, руководство, а точнее — созданная антикризисная группа — продвинулась по всем направлениям работы и получила поддержку со стороны практически всех заинтересованных лиц. Но подводить итоги пока преждевременно. Работа с государственными органами Огромную поддержку получает группа компаний «Феррони» от органов местного самоуправления. Первый вице-губернатор Самарской области Виктор Кудряшов подключился к переговорам с кредиторами компании в статусе лица, заинтересованного в восстановлении производственной площадки в Тольятти. Работа с кредиторами За последние 10 дней состоялось два общих собрания кредиторов ООО «Феррони» и ООО «Феррони Тольятти». Как и сообщалось ранее — большинство кредиторов готово предоставить компании отсрочки по платежам, пересмотрев график обслуживания и погашения займов. Часть банков уже зафиксировали свои обещания на уровне официальных документов, частично это будет сделано в ближайшие недели. Переговоры с «Промсвязьбанком» продолжаются при участии остальных кредиторов компании, так как все участники процесса хорошо понимают: важно принять единое решение и действовать в его рамках. Последствия пожара Получение акта от МЧС о причинах возгорания остается одним из ключевых моментов, так как именно с этим актом связаны дальнейшие действия по получению страховых выплат. Специалисты ведомства, действуя строго в рамках закона, тем не менее прилагают все усилия для того, чтобы завершить все процедурные мероприятия максимально оперативно. После чего к работе смогут подключиться специалисты для проведения экспертизы и подготовки заключения о пригодности уцелевшего оборудования к дальнейшему использованию. Наращивание производства в Йошкар-Оле Пока увеличение объемов производства на заводе в Йошкар-Оле связано преимущественно с введением дополнительных смен на действующих производственных линиях. Следующим шагом станет расконсервация оборудования. Также продолжается набор новых специалистов в Йошкар-Оле. Общий настрой у всех заинтересованных лиц — это желание помочь компании восстановить объемы производства и вернуть звание производителя входных дверей № 1 в Европе.

|

|

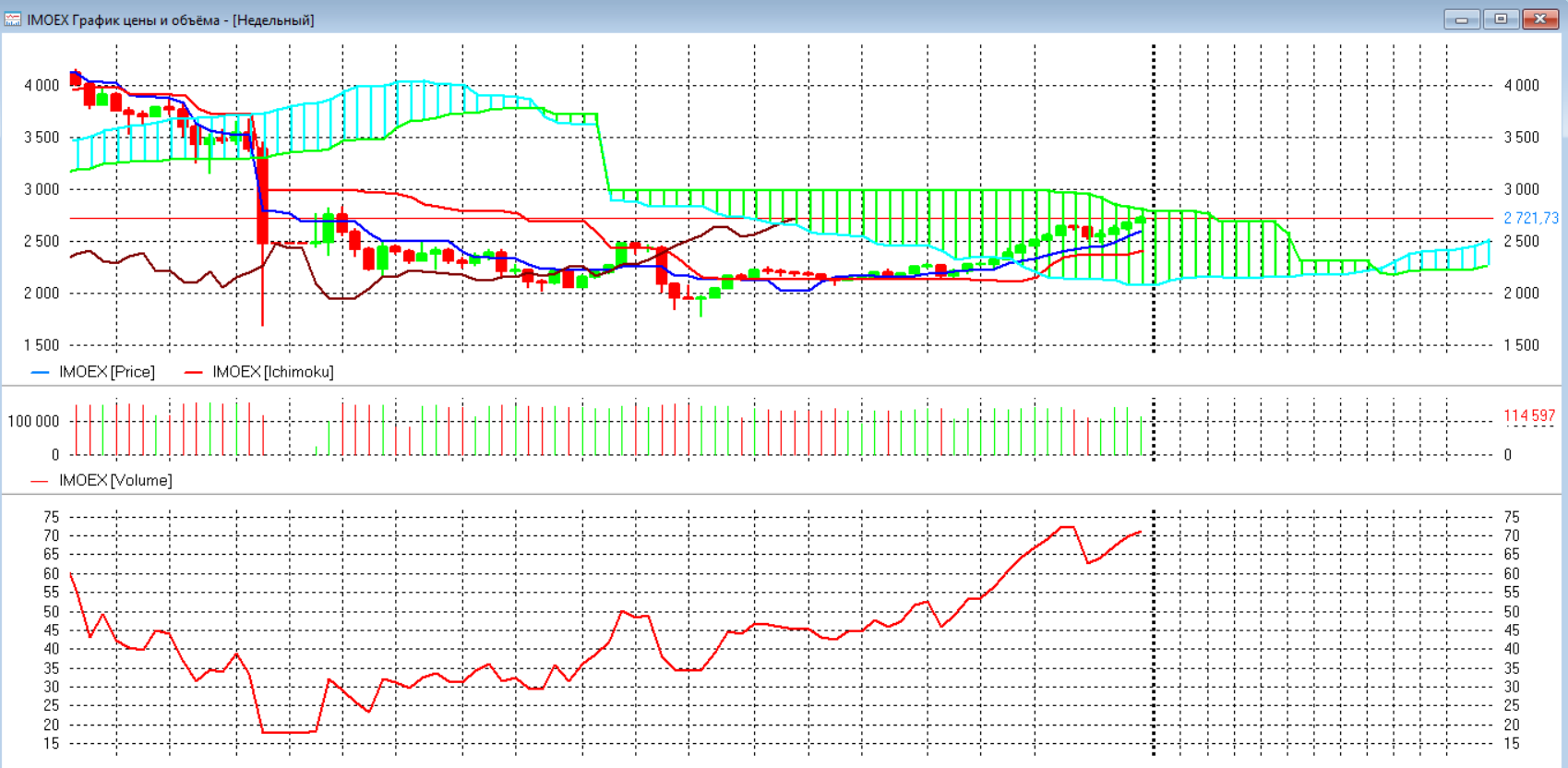

В конце 2021 года закрыл все позиции, ушел в доллар, в марте 22 успел доллар продать и тупо положил на депозиты с разными сроками, которые продлевал. Кэш получился просто отпадный! Теперь ставки мизерные в банках, а судя по графику ММВБ, интерес у народа к фонде повышается. Значит, настала пора заходить.

Картинка по ТА интересная началась с марта-апреля.

|

|

|

|