|

|

|

В мае текущего года завод «Москвич» (ранее ЗАО «Рено Россия») заключил соглашение с управляющей компанией People&People на поставку 3 тысяч автомобилей, которые будут впоследствии распределены между сервисами «Таксовичкоф» и «Ситимобил».

Соглашение было заключено на полях IV международного транспортного фестиваля «SPbTransportFest». Подписантом со стороны поставщика выступил генеральный директор АО «Московский автомобильный завод «Москвич» Дмитрий Пронин, ранее занимавший должность заместителя руководителя Департамента транспорта и развития дорожно-транспортной инфраструктуры города Москвы. Сегодня завод «Москвич», вернувший свое прежнее название после ухода из России автоконцерна Renault, выпускает две модели кроссоверов на компонентной базе китайского JAC — «Москвич 3» с двигателем внутреннего сгорания и электрокары «Москвич 3е». Производство и продажу еще одной модели, «Москвич 6» марки седан С-класса, планируется начать во второй половине 2023 года. Напомним, что крупноузловая сборка автомобилей под старым-новым брендом стартовала на заводе в ноябре 2022 года. Как рассказал управляющий директор «Таксовичкоф» и «Ситимобил» Дмитрий Коваленко, преимущественно автомобили будут реализовываться в Санкт-Петербурге и Москве. Первые машины «Москвич-3» в брендированной оклейке «Ситимобил» и «Таксовичкоф» уже введены в эксплуатацию. Отметим, что часть новых «Москвичей» из данной партии будет участвовать в программе «СитиПарк», согласно условиям которой водитель сервиса такси может начать работу на новом автомобиле без первоначального взноса и по истечении 60 месяцев аренды выкупить его.

|

|

Внутренний оборонный заказ не отличается высокой маржинальностью Роствертол раскрыл бухгалтерскую отчетность по РСБУ за 1 п/г 2023 г. См. таблицу: https://bf.arsagera.ru/mashinostroenie/rostvertol/ Общая выручка компании сократилась на 1,8%, составив 14,4 млрд руб. Себестоимость компании выросла на две трети, составив 13,2 млрд руб. На фоне существенного снижения коммерческих расходов убыток от продаж оказался минимальным и составил 40 млн руб. Судя по перераспределению затрат от коммерческих расходов к себестоимости, можно предположить, что основной объем доходов компании в настоящий момент компания получает от поставок на внутренний рынок. Нетто-результат от финансовых операций оказался положительным и составил 691 млн руб. против убытка годом ранее за счет положительного сальдо прочих доходов/расходов в размере 1,7 млрд руб. Процентные выплаты сократились на 18,4% до 1,1 млрд руб. на фоне незначительного снижения долгового бремени до 31,0 млрд руб.). Дебиторская задолженность компании за первое полугодие при этом существенно выросла (с 41,8 млрд руб. до 56,3 млрд руб.). Напомним, что по РСБУ Роствертол в качестве долга отражает, в том числе и задолженность Министерства обороны по выполненным контрактам. В результате чистая прибыль отчетного периода составила 491 млн руб. против убытка годом ранее. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Мы по-прежнему не приводим расчет потенциальной доходности акций компании в связи с отсутствием по ним адекватных котировок. См. таблицу: https://bf.arsagera.ru/mashinostroenie/rostvertol/ Напомним, что акции ПАО «Роствертол» не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. Приобретение акций Роствертола в состав портфелей ИДУ на данный момент компания не рассматривает. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

РКК Энергия после двухлетнего перерыва раскрыла консолидированную отчетность по МСФО по итогам 1 п/г 2023 г. См. таблицу: https://bf.arsagera.ru/rkk_energiya/ Выручка компании сократилась на 5,2%, составив 17,1 млрд руб. на фоне снижения доходов по основной статье - по договорам в сфере космической отрасли. Операционные расходы компании сократились на 9,8% главным образом из-за падения затрат на услуги по проведению НИОКР, а также расходов на сырье и материалы. В результате на операционном уровне компания заработала прибыль в размере 228 млн руб. против убытка годом ранее.ы Сальдо финансовых статей оказалось отрицательным и составило 527 млн руб. (положительное сальдо 546 млн руб. годом ранее) в основном вследствие меньшего объема положительных курсовых разниц (21,5 млн руб. против 791,3 млн руб.). В результате компания увеличила убыток более чем вдвое до 575 млн руб. Отметим также, что РКК Энергия погасила находившиеся на балансе корпорации казначейские акции в размере 20 000 штук. С учетом предполагаемого убытка за 2022 г. (официальные данные не раскрыты) собственный капитал компании остался в отрицательной зоне, составив 4,1 млрд руб.). По итогам вышедшей отчетности мы уточнили величину собственного капитала компании, а также повысили оценку себестоимости и сократили размер ожидаемых курсовых разниц. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях. В таблице мы не приводим значение ROE на 2023 год ввиду отрицательного собственного капитала. Мы ожидаем, что финансовые результаты второго полугодия окажутся сильнее первого без учета возможных списаний единовременного характера. См. таблицу: https://bf.arsagera.ru/rkk_energiya/ На данный момент акции РКК Энергия не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Рост оборонного заказа пока находит свое отражение в балансовых показателях Машиностроительный завод им. Калинина раскрыл бухгалтерскую отчетность по РСБУ за 1 п/г 2023 года, возобновив тем самым публикацию финансовых показателей, прерванную с наступлением 2022 г. См. таблицу: https://bf.arsagera.ru/mashinostroitelnyj_zavod... Выручка компании возросла в три раза, составив 8,5 млрд руб. На фоне более скромного роста операционных расходов прибыль от продаж составила 43,0 млн руб. против убытка годом ранее. Отметим, что у завода после длительного перерыва появился долг в размере 4,3 млрд руб., обслуживание которого в отчетном периоде обошлось МЗИКу в 126 млн руб. Сальдо прочих доходов/расходов составило 1,1 млрд руб., структуру которых компания не раскрыла. В итоге компания отразила чистую прибыль в размере 764 млн руб. против убытка годом ранее. По линии балансовых показателей отметим увеличение рост активов и пассивов, произошедший за полтора года (с 70,9 млрд руб. до 98,6 млрд руб.). Это увеличение практически полностью пришлось на зеркальный рост дебиторской и кредиторской задолженности. Напомним, что по итогам 2022 г. компания не раскрыла бухгалтерскую отчетность и полнотекстовую версию годового отчета. Однако согласно материалам, представленным к годовому собранию акционеров, МЗИК закончил 2022 г. с чистым убытком, что стало основание для невыплаты годовых дивидендов. По состоянию на конец отчетного периода балансовая цена акции превысила 58 тыс. руб. Показатель EPS по итогам полугодия составил 887 руб. По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей МЗИКа на текущий год, отразив ухудшение операционной рентабельности компании. Прогнозы на последующие годы не претерпели серьезных изменений. Помимо этого, мы подняли оценку качества КУ компании в связи с началом публикации отчетности по МСФО. В результате потенциальная доходность акций МЗИКа осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/mashinostroitelnyj_zavod... Напомним, что акции ПАО «МЗИК» не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. Приобретение акций МЗИК в состав портфелей ИДУ на данный момент компания не рассматривает. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Рост прочих доходов усилен падением финансовых расходов Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya... Совокупная выручка компании выросла на 15,9% до 63,8 млрд руб. Доходы от передачи электроэнергии увеличились на 14,7%, составив 60,7 млрд руб. на фоне роста среднего расчетного тарифа на 14,7%, при этом полезный отпуск остался на уровне прошлого года. Величина прочих нетто доходов подскочила почти вдвое, составив 1,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы от безвозмездно полученных основных средств. Операционные расходы компании увеличились на 16,2% и составили 52,6 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+11,3%), а также расходов по передаче электроэнергии (+12,8%). В итоге операционная прибыль прибавила 20,1%, составив 12,5 млрд руб. Финансовые доходы компании возросли до 463 млн руб. в основном по причине увеличения процентных доходов по депозитам. Финансовые расходы снизились на 61,9%, составив 914 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок. В итоге чистая прибыль компании увеличилась на 42,4% до 9,4 млрд руб. По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив более высокие тарифы на транспортировку электроэнергии, увеличив оценку прочих финансовых доходов, а также скорректировав в меньшую сторону ряд второстепенных статей затрат. В результате потенциальная доходность акций компании несколько возросла. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya... В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,5 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Влияние растущих тарифов усилено прочими доходами и снижением процентных выплат Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. См. таблицу: https://bf.arsagera.ru/mrsk_centra/ Совокупная выручка компании выросла на 15,2% до 62,9 млрд руб. При этом доходы от передачи электроэнергии увеличились на 12,9% до 58,6 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,3%, при этом величина полезного отпуска сократилась на 1,3%. Уровень потерь электроэнергии снизился на 0,09 п.п. и составил 10,38%. Выручка от технологического присоединения увеличилась на 71,4% и составила 1,8 млрд руб. Отметим существенный рост прочих доходов, составивших 2,1 млрд руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги. Операционные расходы выросли на 12,9%, составив 54,0 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 10,5 млрд руб. (+11,6%), а также увеличение расходов на на услуги по передаче электроэнергии на 13,8% до 16,5 млрд руб. В итоге операционная прибыль увеличилась на 30,3%, составив 9,8 млрд руб. Финансовые доходы компании увеличились на 10,8% до 347 млн руб., а финансовые расходы компании снизились на 27,3%, составив 2,0 млрд руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 31,7% до 28,7% вследствие снижения величины отложенного налога на прибыль. В итоге чистая прибыль компании выросла на 68,5%, составив 5,8 млрд руб. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, незначительно увеличив темпы роста тарифов на текущий год. В результате потенциальная доходность акций Россети Центр осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/mrsk_centra/ В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Улучшение операционной рентабельности на фоне снизившихся доходов Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2023 года. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании сократилась на 33,7% до 100,8 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации. Несмотря на снижение доходов компании удалось улучшить операционную рентабельность. Затраты сократились на 41,5%, составив 74,0 млрд руб. В итоге прибыль от продаж выросла на 4,8%, составив 26,8 млрд руб. В отчетном периоде процентные доходы выросли более чем вдвое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 125,3 млрд руб.), процентные расходы составили символические 236 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств. По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 23,8 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 2,7 млрд руб. (-94,3%) Отметим, что снижение чистой прибыли вызвано исключительно разовыми факторами, а именно переоценкой долговых валютных обязательств. По итогам вышедшей отчетности мы несколько снизили ожидаемый размер доходов в текущем году, при этом увеличили прибыль на фоне улучшения операционной рентабельности. Снижение потенциальной доходности связано с корректировкой прибыли в последующие годы. При этом добавим, что в последующие годы мы ожидаем продолжения роста прибыли на фоне ввода в строй новых мощностей по производству галобутиловых каучуков, гексена, а также этиленового комплекса. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату половины чистой прибыли в виде дивидендов. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,7, продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🔔Анализ рынка 29 августа! Рост нашего рынка на небольших объемах, лонгисты люто покупают на сломе фигуры голова-и-плечи. Лукойл снова выше 6666, магнит покорят высоты. Жду закрытие недели вниз после этой эйфории. Видео: 👉Телеграм: https://t.me/bogdanoffinvest 😊 Доброе утро! Перечитал утренние новости. Из важного: 1 Стоимость газа в Европе продолжает резко колебаться в начале недели на фоне забастовок на двух крупных СПГ-заводах в Австралии, которые должны начаться 7 сентября. газ в Европе = +10% = $428. действия профсоюзов грозят нарушить 5% мировых поставок СП. 🟢Ждем как это отразится на американском газе. 2 Вчера у нас сломалась голова и плечи и в чате только и разговоры о 3300 и выше. 🟢И сегодня захожу американцев почитать - а у них то же самое. Там разговоры только о том, что по S&P500 идем на 4600))) У нас абсолютно разные рынки, но настроения шортистов одинаковые. Наконец-то нарисовались сигналы на продажу на графике индекса, посмотрим как сегодняшний день пройдет. Во вчерашнем росте было не все так гладко, о чем я сообщил, так что сегодня, возможно, будем торговаться более трезво. 🇷🇺 Индекс МосБиржи. Что меня смущало во вчерашнем росте? 🟢Итак, фигура ГИП (тройная вершина) сломалась, дивер сломался, а следовательно сценарий похода вниз по этой фигуре полностью отменяется. И именно из-за этого сегодня рост на рынке. Все поняли, что можно покупать от точки слома и держать до упора. Но все-таки смущает в этом росте что-то, чувствуется привкус какой-то по косвенным признакам. Например 1 сбер и втб нормально выросли, а тинькофф все еще как-то слабо растет. На прошлой неделе он тоже был в отстающих. по идее, если рынок сильный, то он должен слабых тянуть еще сильнее в рост, чтобы догнать других по динамике. 2 Татнефть тоже минусует сегодня по сравнению с остальными. 3 бакс в нуле. 4 нефть пока была в плюсе небольшом, сейчас в нуле, и смотрит больше вниз чем вверх локально. 5 Перегретость на недельном ТФ все еще никуда не исчезла чудесным образом и находится на уровне 82. 6 на недельках у нас был ранее двойной молот (один направлен вверх, другой вниз), после чего две следующих недели были закрыты на тех же уровнях. Не очень хороший знак для лонгистов. 7 Есть такое понятие как защитный актив, которым является золото. и оно ждет триггера для роста. То есть из акций должны в краткосрочной панике побежать туда. ну а про доходность ОФЗ без рисков я вообще молчу, туда рано или поздно ломанутся, но когда уже все будет сильно падать. 🟢То есть не все так радужно, но при этом на графике до сих пор нет сигналов на продажу, которые были в прошлые два раза, когда нас сливали с этих уровней. Посмотрим, что будет завтра😉 👉Телеграм: https://t.me/bogdanoffinvest

|

|

💡Сбер. 🍋Ну и вишенка на торте на сегодня, это Сбер. Тут всё чëтко. Ещё в пятницу закрылся над трендовой, активировал точку на лонг и сегодня с ходу мощно пробил предыдущий хай, сломав при этом низходящую тенденцию. Так же жду бумага на локальном хае, там будем смотреть реакцию цены на уровнь. 🍋Что ещё нам может дать силушка в Сбере? А вот что! На силушке в Сбере очень любит расправлять крылышки ВТБ и становиться сильнее рынка!!! Так что не удивлюсь, а собственно этого я и жду в спекулятивных целях, что ВТБшка может дать 4-7% за день - легко. Сейчас спекуль даëт +4,4%. Так же на этом может показать силу и Тинëк. Вот такие дела Друзья!) Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+amyPdumePjI2ZGJi (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

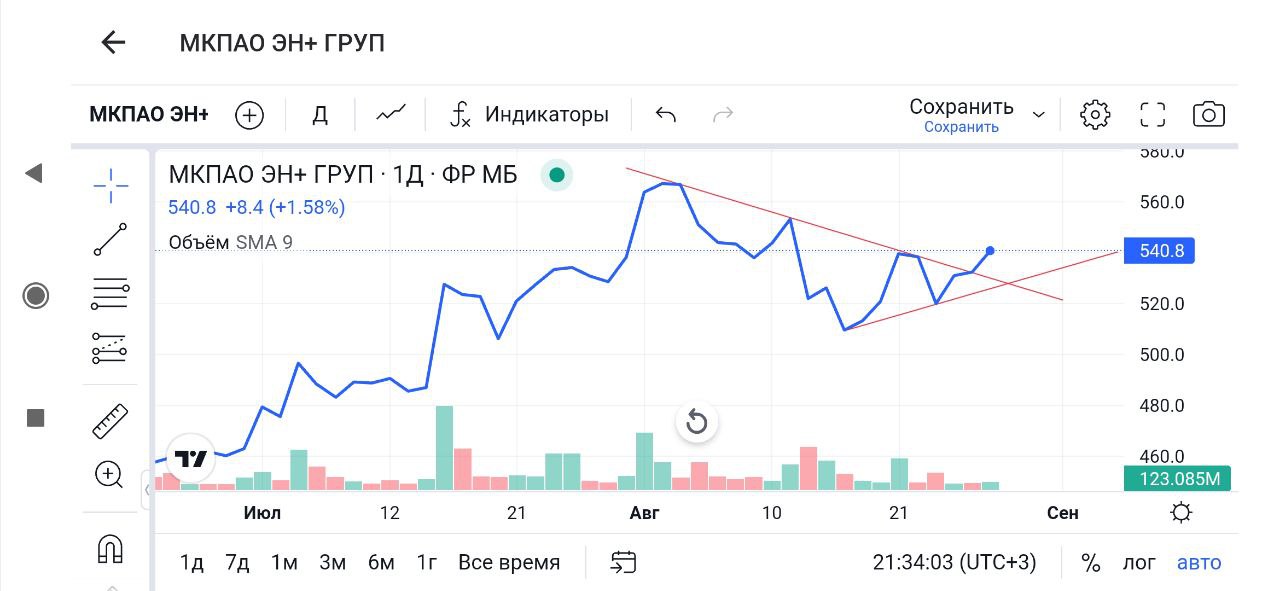

💡Эн+ 🍋Ну вот и у Эн+ дела налаживаются, говорил, что бы сильно не пугались, такая уж тенденция в бумаге, давать хорошие коррекционные движения! 🍋Вчера бумага пробила контртрендовую, тем самым активировала точку входа и повысила вероятность на ростовое движение. 🍋Но окончательный слом тенденции на снижение не произошëл. Главная битва покупателей и продавцов впереди - битва за предыдущий хай!!! Пробиваем уровень, ломаем тенденцию - мишка повержен и идëт в берлогу до следующей коррекции в бумаге, а мы будем ждать еë на локальном максимуме. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+amyPdumePjI2ZGJi (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|