🍋Видел, что вчера некоторые Друзья покупали эту бумагу. Честно говоря с точки зрения цены, она уже манит. Приличное коррекционное движение прошла бумага с 6,5р. Но снижение обоснованное, очередной слабый отчёт, не спасает Сегежу пока баксик, не спасает.

🍋А с точки зрения графика пока всё выглядит не очень хорошо. Уже прям сформировавший локальный нисходящий тренд. Все поддержки прошли, но вот образовалась свежая. Отметил зелёными полосами зону покупки. Да, там пробуют покупать и если в бумаге есть охрана, то эту зону нужно оберегать, так как ниже поддержки так себе.

🍋Ближайшие я отметил, но это всё же точки продаж, а по настоящему сильные поддержки над месяцами: май, июнь, июль.

🍋Не рекомендую на такой неопределëнности покупку с текущих, даже если окажусь не прав, это не правильный лонг, не правильная сделка. Если очень хочется, хотя бы дождитесь пробития трендовой!

Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+amyPdumePjI2ZGJi (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🍋Боже мой, не ведают, что творят!))) Так же на хаях, как и Левенгук. Не откатывает, ещё и волатильность снижается, дневной диапазон сужается. Последние две свечи уже под микроскопом надо смотреть!)))

🍋О рисках писал в предыдущем посте, но тут тоже пахнет ракетой!

🍋Если есть любители ВХЗ, там тоже перспективно, но не так красиво!

Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+amyPdumePjI2ZGJi (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🍋Друзья, я конечно понимаю что бумага на хаях, публикуя этот пост, понимаю о повышенных рисках и сам входить в позицию не буду! Мои риск и маней-менеджмент не позволяют мне этого делать, но пройти мимо этого сэтапа не мог, зная, что есть те кому риск необходим, как воздух. К тому же для тех кто любит рисковать, пусть уж этот риск будет там, где покупка правильная и вероятность на вашей стороне. Но всё же хочу, что бы и вы осознавали эти риски, а самое главное думали, а не слепо следовали писаниям Хомяка!)))

🍋И так, что тут. Если первый импульс ещё сливали и вот там я мог зайти кстати, ТС мне такое позволяет, а вот этот импульс практически не слили. Бумага не откатывает, образовалась стабилизация. Всё это сильно смотрится. Но вот что хотите со мной делайте, но тут сформировалась повышенная вероятность на продолжение роста и скорее всего через очередной импульс.

Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+amyPdumePjI2ZGJi (АО "Хомяк с биржи. Инвестиции и трейдинг".)

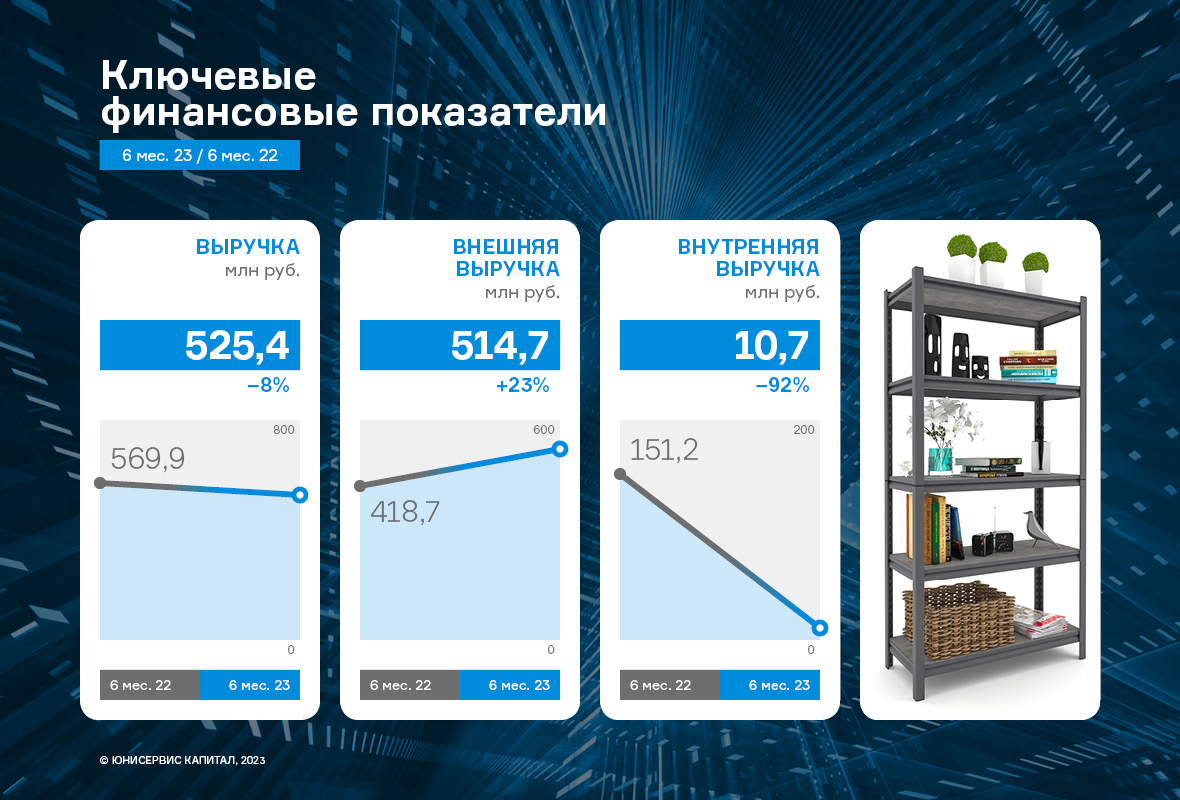

По итогам 1 полугодия 2023 года выручка эмитента снизилась на 7,8% в связи с внутригрупповыми изменениями. Отрицательную динамику продемонстрировала и чистая прибыль на фоне реинвестирования в оборотные средства бизнеса ГК для развития новых направлений. При этом, показатель EBITDA ADJ сохранил уровень АППГ, а продажи по всем группам товаров выросли.

ООО «Ультра» подвело итоги работы по первому полугодию 2023 года. Выручка за 6 мес. 2023 г. составила 525,4 млн руб., снизившись на 7,8% к АППГ. Для понимания причин указанной динамики, стоит разделить выручку на две составляющие:

Внешняя выручка — поступает от конечных покупателей и заказчиков;

Внутренняя выручка — средства от заводов ЗАО «БЗСН» и ООО «МЗПС», которые входят в группу компаний «Ультра» и являются производителями реализуемой продукции.

До 2023 г. ООО «Ультра» занималось закупом сырья, которое в дальнейшем продавало ЗАО «БЗСН» и ООО «МЗПС», от чего формировалась внутренняя выручка. С начала 2023 г. заводы самостоятельно закупают сырьё, на этом фоне снижается показатель внутренней выручки.

При этом, рост внешней выручки (её источник — продукция, которую ООО «Ультра купило у ЗАО «БЗСН» и ООО «МЗПС», а затем реализовало клиентам) по итогам 6 мес. 2023 г. к АППГ составил 23%. Также отметим, что именно внешняя выручка генерирует фактическую прибыль компании.

Позитивную динамику отчетливо видно и по финансовым результатам ключевой производственной площадки — ЗАО «БЗСН», выручка которой по итогам 6 мес. 2023 составила 292 879 тыс. руб. (+64% к АППГ), а чистая прибыль — 75 190 тыс. руб. (против убытка, который был зафиксирован в АППГ).

Отметим, что общее снижение выручки не оказало существенного негативного влияния на фундаментальный показатель маржинальности EBITDA ADJ, который сохранил уровень АППГ, несущественно изменившись на +0,02%.

Однако снижение чистой прибыли эмитента за 6 мес. 2023 года составило 28%. Это объясняется потребностью производственных площадок в оборотных средствах для развития новых направлений. ООО «Ультра» приобретает продукцию ЗАО «БЗСН» и ООО «МЗПС» по повышенным ценам, чтобы увеличить объем оборотных средств площадок, то есть чистая прибыль ООО «Ультра» реинвестирует в бизнес группы компаний.

При оценке состояния любого производства, особенно на фоне высокой инфляции, также важно понимать и динамику в натуральных метриках. Так, по итогам первого полугодия 2023 г. ООО «Ультра» показало значительный рост продаж по всем основным категориям: реализация стеллажей прибавила 38%, полок марки Everest выросла на 51%, строительной сетки Streck увеличилась на 1%. ООО «Ультра» демонстрирует положительную динамику продаж по каждой товарной группе.

Финансовый долг компании на 30.06.2023 г. составил 488,6 млн рублей, увеличившись по сравнению с показателем АППГ на 65,3% за счет привлечения дополнительного финансирования в виде облигационного займа на сумму на 250 млн руб. При этом долговая нагрузка ООО «Ультра» продолжает оставаться на комфортном уровне. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг/Выручка LTM], который на отчетную дату составил 0,41х. Показатель [Чистый финансовый долг/EBITDA adj LTM] зафиксирован на уровне 3,12х. Стоит также отметить, что на протяжении всего анализируемого периода текущая ликвидность компании находится на высоком уровне и в отчетном периоде составляет 5,19х.

Напомним, что в первом полугодии ООО «Ультра» отчиталось об освоении порядка 111 млн руб. из 250 млн руб., привлеченных с помощью облигационного займа. Средства были потрачены на запуск новых производственных направлений — приобретение необходимых комплектующих и реализацию оснастки для изготовления гардеробных систем хранения и эрго-стеллажей. А также на запуск производства медной сетки, применяемой в авиаотрасли: с использованием собственных средств был оплачен комплекс оборудования, необходимый для данного направления. Итоги освоения оставшейся части выпуска будут опубликованы позднее, следите за новостями.

Подводя итог, отметим, что первое полугодие 2023 года было ознаменовано для «Ультра» рядом позитивных событий. Так, удалось заключить контракты с несколькими крупными торговыми сетями — «Максидом», «Светофор». Компания готовится к запуску продаж эрго-стеллажей, обувниц, гардеробных систем хранения. Усиление направления товаров категории «для дома и интерьера» — часть стратегии развития. Производство данных номенклатурных единиц актуально в связи с потребностью в импортозамещении, возникшей на фоне ухода европейский конкурентов, например, таких гигантов, как IKEA.

Во втором полугодии ООО «Ультра» проведет первые поставки вышеперечисленных новинок торговым сетям. Напомним и о том, что ГК «Ультра» готовится освоить новый рынок, начав изготовление сетки для авиаотрасли. Сегодня компания ожидает поставку необходимого оборудования, которая состоится в начале осени.

🙅♂Свежих корпоративных событий и отчëтов, вроде как сегодня не намечается.

🍋Друзья, событий сегодня нема, ну не мудренно, вчера их выкатили столько, что читать не успеваешь!))) По сути вчера что ожидал, то и получил, никто не удивил, никто и не разочаровал.

🍋По торговле ждал поиск баланса, по сути это ожидание оправдалось. По науке сегодня должно быть по веселее, отчëты не мешают, торговцу можно не отвлекаться и заниматься своим любимым делом - тарить))). На самом деле, всё же ожидаю разнонаправленных движений, всё же есть те, кто корректируется и кому пора откорректироваться.

🍋Вообще вчера рынок выполнил большинство моих планов и задумок и это не может не радовать. Единственное, злюсь на себя, что проморгал слив ГЕМС, так здорово перезашëл на открытии и проспал такую слабость, а на +3-4% уже закрываться просто не хотелось! Так что жду 31, если не ошибаюсь, эта дата, когда нам что-то скажут по переезду! А может и сегодня ещё толкнут, посмотрим!)

🍋Сегодня в поле зрения всё теже клиенты: Роло, Казань, Таттелеком, Светофор и ещё Ренессанс, есть желание взять и в Детский портфель.

🍋Из ликвидок приглядываю за ВТБ, спекулятивно рынку не очень хочется отдавать накопленную прибыль, но и в тоже время жду прыти от бумаги.

🍋Больше особых планов на сегодня нет. К сожалению график не художник - спринтер, не умеет каждый день рисовать новые картинки!))). Так что если не уеду за город, то торговля будет больше по факту и в основном по ведению своих позиций. Конечно же если что-то нарою, обязательно поделюсь!)

🍀Всем удачных торгов!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+amyPdumePjI2ZGJi (АО "Хомяк с биржи. Инвестиции и трейдинг".)

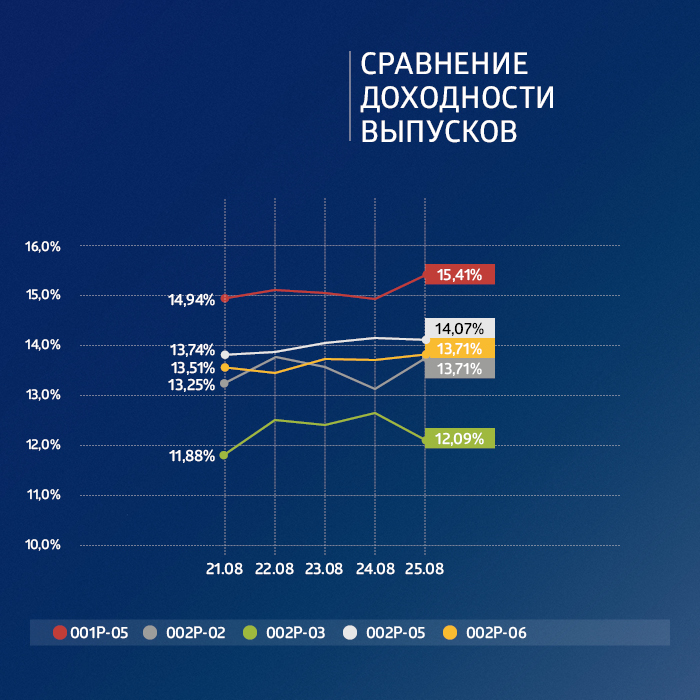

Суммарный объем торгов по пяти биржевым выпускам компании составил 91,9 млн рублей.

15 августа Банк России принял решение повысить ключевую ставку на 350 б.п., до 12% годовых, что в свою очередь внесло коррективы в ситуацию на долговом рынке. Однако негативной реакции на события августа в торгах облигациями АО «Коммерческая недвижимость ФПК «Гарант-Инвест» не наблюдалось. Более того, объемы сделок с ценными бумагами указывают, что ребалансировка (повышенные объемы) прошла еще задолго до оглашения даты внепланового заседания совета директоров Банка России.

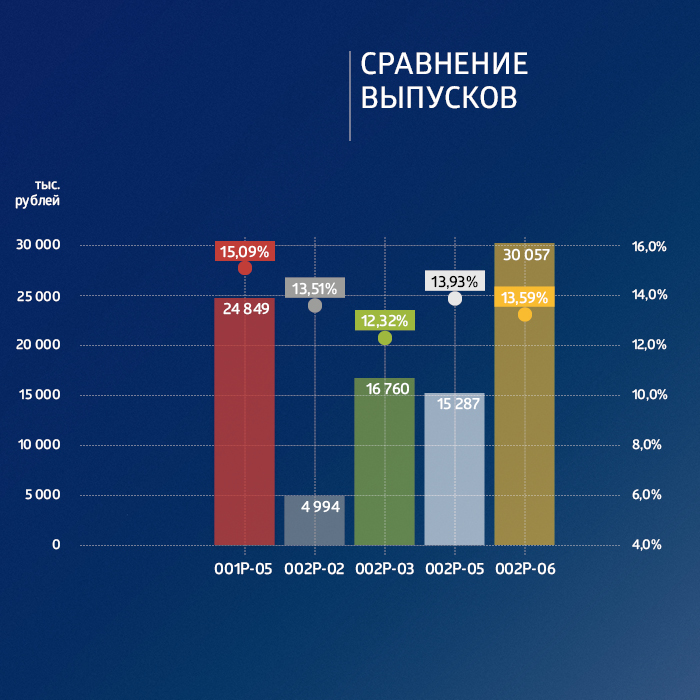

В начале месяца наиболее значительную динамику по оборотам показали выпуски серий 001Р-05 и 002Р-03. Недельные объемы торгов составляли от 70 до 97 млн рублей, что в три-четыре раза превышало среднюю норму торгов за неделю. При этом средняя доходность выпуска 001Р-05 увеличилась до 15,09%, а средняя доходность выпуска 002Р-03 снизилась до 12,32%. Выпуск 001Р-05 с купоном 12% погашается в апреле 2024 г., а 002Р-03 — в марте 2024 г.

Самый доходный выпуск серии 002Р-05 с погашением в ноябре 2025 г. на прошлой неделе торговался со средней доходностью 13,9% годовых при отсутствии сильных колебаний в объемах торгов. Цена выпуска за прошлую неделю снизилась со 103,29% до 102,75% от номинала. Купон по выпуску, размещенному в начале 2023 г., составляет 14,75% годовых до погашения.

Облигации выпуска 002Р-06, размещенные в мае 2023 г. с датой погашения через два года и купоном 13% годовых, на прошлой неделе продолжили снижаться в цене. В пятницу закрытие торгов прошло на отметке 100,14% от номинала.

На российском рынке по-прежнему наблюдается избыток ликвидности. Несмотря на существенный рост ключевой ставки, спрос на облигации надежных эмитентов остается высоким.

Сегодня, 29 августа, стартовало размещение нового выпуска серии 002Р-07 на 4 млрд рублей. Ставка 1-12-го купонов пятилетних облигаций установлена на размере 14,5% годовых. Ставка 13-60-го купонов составит 13% годовых. Купоны ежемесячные. Амортизационное погашение начнется уже через три года. Таким образом, эмитент предлагает достаточную премию к большей дюрации в сравнении с текущими выпусками, а дополнительно можно получить еще 0,5% от объема покупки через систему Boomerang.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Эмитент представил аудированную финансовую отчетность по МСФО и специальный отчет за первое полугодие 2023 г.

По данным консолидированной финансовой отчетности АО «Коммерческая недвижимость ФПК «Гарант-Инвест», в первом полугодии 2023 г. выручка компании от аренды достигла 1,45 млрд рублей. Это на 6% больше, чем за тот же период 2022 г. EBITDA составила 1,47 млрд рублей (+9,4%). За период с января по июнь 2023 г. ФПК «Гарант-Инвест» получила чистую прибыль в размере 10,5 млн рублей.

«Основными драйверами роста бизнеса ФПК «Гарант-Инвест» стали премиальная локация, концепция торговых центров, диверсифицированная бизнес-модель и профессиональный менеджмент», — отметили в компании.

«Несмотря на новые вызовы, с которыми столкнулась российская экономика, бизнес-модель компании продолжает демонстрировать устойчивость перед внешними потрясениями, что обеспечивает неослабевающий интерес покупателей и арендаторов к торговым центрам компании. Мы прогнозируем сохранение тенденций первого полугодия в годовой динамике посещаемости торговых центров и ожидаем рост посещаемости примерно на 10%, до 40 млн человек», — прокомментировали итоги первого полугодия представители ФПК «Гарант-Инвест».

По данным компании, стоимость портфеля инвестиционной недвижимости в период с января по июнь превысила 30,6 млрд рублей. Вакантность арендных площадей составила 2,3%. В течение первых шести месяцев года торговые центры ФПК «Гарант-Инвест» посетили 19,1 млн человек (+14,3%).

Ожидается, что по итогам 2023 г. стоимость портфеля недвижимости достигнет 32,5 млрд рублей (+9,4% к показателю 2022 г.). Уровень вакантности площадей снизится до 2% (-23,1%).

Обновленная отчетность АО «Коммерческая недвижимость ФПК «Гарант-Инвест»

Напомним, что сегодня, 29 августа, стартовало размещение пятилетних облигаций ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей. Инвесторы, решившие приобрести облигации седьмого выпуска, дополнительно могут получить 0,5% кешбэка от объема покупки через систему Boomerang.

На первый год обращения бумаг ставка ежемесячного купона установлена в размере 14,5% годовых, в дальнейшем она составит 13% годовых. По выпуску предусмотрена амортизация: в дату выплаты 36-го купона будет погашено 25% от номинальной стоимости бумаг, в даты выплат 48-го и 60-го купонов — по 37,5% от номинала. Организаторами выпуска стали БКС КИБ и Газпромбанк.

ФПК «Гарант-Инвест» имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ. В обращении находится пять выпусков биржевых облигаций компании на общую сумму 7,3 млрд рублей.

События, на которые следует обратить внимание сегодня:

15.15 мск. США: изменение числа занятых от ADP.

17.30 мск. США: данные по запасам сырой нефти от министерства энергетики.

EURUSD:

ЕЦБ опубликовал свежую статистику по изменению активов на своем балансе. За последнюю неделю активы выросли на €1,8 млрд, против снижения на €13,4 млрд на прошлой неделе. Для европейской валюты это умеренно негативный сигнал, поскольку глава ЕЦБ Кристин Лагард весной обещала быстрое сокращение активов, на практике все проходит достаточно медленно. Почему ЕЦБ действует консервативно? Быстрое снижение активов приведет к дестабилизации европейской банковской системы, поэтому монетарные власти не хотят допустить кризиса в финансовой системе. А что у нас в Соединенных Штатах? ФРС США на этой неделе будет сокращать активы на балансе примерно на $40 млрд, что будет оказывать благоприятное влияние на стоимость американской валюты.

Торговая рекомендация: Sell 1.0891/1.0915 и take profit 1.0757.

GBPUSD:

На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок на фоне роста доходности американских долгосрочных гособлигаций, что будет оказывать благоприятное влияние на стоимость доллара. Десятилетние бумаги завтра могут закрыть месяц на максимальном уровне с 2009 года, что станет сильным психологическим фактором для инвесторов. С другой стороны, мы наблюдаем неплохой спрос на нефтяном рынке, что может оказать поддержку фунту, поскольку активы коррелируют. Американский институт нефти отрапортовал о сильном сокращении запасов в хранилищах США, что может ускорить рост нефтяных котировок. В целом в Северной Америке сейчас еще сохраняется высокий спрос на топливо, поскольку автомобильный сезон завершается только на следующей неделе.

Торговая рекомендация: флэт 1.2590 -1.2660.

USDJPY:

Данная валютная пара накануне обновила 9-месячный максимум, и я ожидаю продолжения восходящего тренда, поскольку динамика долгого рынка сейчас явно на стороне доллара. Даже если ФРС США не будет больше повышать процентные ставки в этом году ей придётся сохранить их на текущем уровне 5,5%, что в разы выше, чем в Японии. Инвесторы всегда смотрят на реальные ставки, скорректированные на инфляцию, и в Штатах они стали положительными впервые за последние три года, а в Стране восходящего солнца находятся в глубоко отрицательной зоне и неизвестно когда смогут вернуться в положительную область, поскольку ЦБ Японии боится повышать процентные ставки.

Торговая рекомендация: Buy 146.20/145.83 и take profit 147.20.