|

|

|

Японский рынок госдолга – это бомба замедленного действия, к которой уже проложили бикфордов шнур. Бикфордовым шнуром, в данном случае, являются парламентские выборы, проходящие сегодня в Японии, на котором с большой вероятностью должен победить Абэ – сторонник чрезвычайно (чрезвычайных) решительных мер стимулирования экономики. Как я уже неоднократно писал, в отличие от Америки возможности Японии по стимулированию экономики и ослаблению национальной валюты сильно ограничены ввиду особой структуры госдолга. Если оперировать конкретными цифрами, то я предположу, что уровень USD/JPY в 86 является критическим, за которым уже возникает реальная угроза дефолта страны. Японские облигации Каждый день в последние недели я смотрел на график 10-летних японских облигаций. Я ждал там что-то увидеть, но видел обратное. Вопреки ослаблению JPY доходность японских государственных бумаг снижалась. Это противоречило всякому здравому смыслу. Такого вы больше нигде не увидите. С 28 сентября курс йены упал на 8%. 10-летние JGB реагировали на это ростом (снижением доходности). И этому было единственное объяснение: массированные интервенции Банка Японии в рынок облигаций. Благо, что лимиты осенью были существенно расширены. Подробности смотрите здесь. Но вот в четверг-пятницу я увидел наконец то, что так долго ждал увидеть. 10-летние JGB резко пошли в рост!

Бикфрдов шнур воспламенился! Означает ли это окончание многолетнего тренда по снижению доходности японских облигаций?

Замечу, что на уплату процентов по госдолгу уходит половина доходов японского бюджета. И это при такой мизерных процентах, которые приходится уплачивать Японии по государственным облигациям! Японский госдолг находится в крайне неустойчивом положении. 0,1 повышения доходности для японских бумаг – это совсем не то же самое, что для американских бумаг. Повышение доходности 10-леток даже до 1,2% означает фактически дефолт Японии. Ставить на дальнейший рост USD/JPY означает ставить на дефолт Японии. Мое мнение: бикфордов шнур могут загасить в любую минуту, но если этого не сделают в ближайшие полторы недели, то японская долговая бомба рванет так, что мало не покажется... Кстати, а знаете ли вы по какой причине оборвалось подобное нынешнему весеннее ралли в USD/JPY, когда пара прошла менее чем за полтора месяца с 76 до 84 (10,5%). Я уверен, что вы не знаете. И я тоже не знал до прошлой недели. Пока случайно не обнаружил ответ на этот вопрос, проглядывая сайт Банка Японии. Это очень важная информация – ключ к пониманию, что управляет курсом йены.

|

Для подготовки аналитических материалов и обучающих программ требуется помощник в работе Испытательный срок - 3 месяца без оплаты В течение этого срока оплатой с моей стороны является индивидуальное обучение трейдингу. Занятость: преимущественно в субботу/воскресенье и по вечерам в рабочие дни. Общение по Скайпу. Требования: - Отличное знание английского языка

- Грамотное письмо

Предпочтительно проживание в Москве С предложениями просьба обращаться в личку. Просьба дать краткую информацию о себе.

|

Illuminos, не торопитесь фиксировать убыток! Ответ на комментарий ILLUMINOS хотите, кидайте в меня камни, но я полагаю, что в пятницу по евродоллару была разводка, объемы, как всегда маленькие, вот на них и вынесли всех по паре, да и рынок поддержали тем самым, а то он на падение в очередной раз заходил, явно... В понедельник до открытия амеров судя по всему подержат еще пару, а дальше будем смотреть, стопы короткие) Я тоже думаю, что это была разводка по нескольким причинам. 1. время совершения ралли - конец европейской сессии в пятницу (!), когда крупные европейские банки с большими объемами EURO-ликвидности уже закрылись 2.отсутствие каких-либо внятных драйверов 3. зато понятна цель выноса - вывести EURO/USD на определенные технические уровни с целью срабатывания стопов и с целью сильного закрытия недели. 4. отсутствие корреляции с рядом активов ( S&P500, GOLD, SILVER) + 5. ваша идея с поддержкой рынка, хотя им это и не удалось. С другой стороны, следует объективно признать, что EURO выглядит значительно сильнее других валют. Достаточно взглянуть на кросспары EURO: EURO/GBP, EURO/AUD и т.д. Причиной этого ИМХО является бегство капитала из JPY. Дело в том, что EURO является единственной альтернативой USD для бегства денег из такого крупного эмиссионного центра, как Япония, с точки зрения ОБЪЕМА ликвидности. Мое мнение, что это очень сильно поддерживало EURO/USD в последние несколько недель. Если мы увидим фикс в понедельник (или во вторник) по USD/JPY, то я ожидаю, что EURO/USD может скорректироваться до 1,305. При этом, эта коррекция может не затронуть S&P500 и высокодоходные валюты (RISK в целом). Дальнейшее будет зависеть от того, как будет развиваться ситуация вокруг «фискального обрыва». Исходя из этого, я в пятницу наращивал шорт в EURO/USD, а также открывал короткие позиции в EURO/GBP. Я оцениваю шансы, что EURO/USD на следующей неделе сходит к 1,305 (как минимум) в 80-90%. А вообще это ралли в EURO/USD мне больше напоминает заключительный вынос перед локальным разворотом!

|

|

Сохраняю длинную позицию по акциям ВТБ, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ХолМРСК ао, ФСКЕЭС. Сделок на покупку и продажу не запланировано.

|

|

Пришел вчера один такой фраер с Европы, ну типа мы торгуем много денег без стопа, типа у нас все клева и все такое. Одно только не понятно, если у вас все хорошо, что же ты ко мне пришел учится. Далее говорит, что торговал 240 000$ в меленьком ДЦ Европейском, без стопа закрывая только положительные сделки, а отрицательные пересиживая. По моему бред сивой кобылы. Я действительно знаю токую торговлю, но суммы точно не такие, и уж точно не в маленьком ДЦ. Маленькие ДЦ просто тупо не потянут выплачивать вам такие прибыли, они начнут вас блокировать или просто попросят уйти. А вообще, если сумма доходит до четверти миллиона, то нужно подумать о Пифах или об инвестирование в другие виды бизнеса, что бы была диверсификация. Вот что я называю Форекс для дураков. Не рискуй всем капиталом, разработай правила управления капитала. Набирайся опыта постепенно. Прибыльная торговля - зто бизнес. Удачи Вам и Вашим близким. Окишев Игорь

|

|

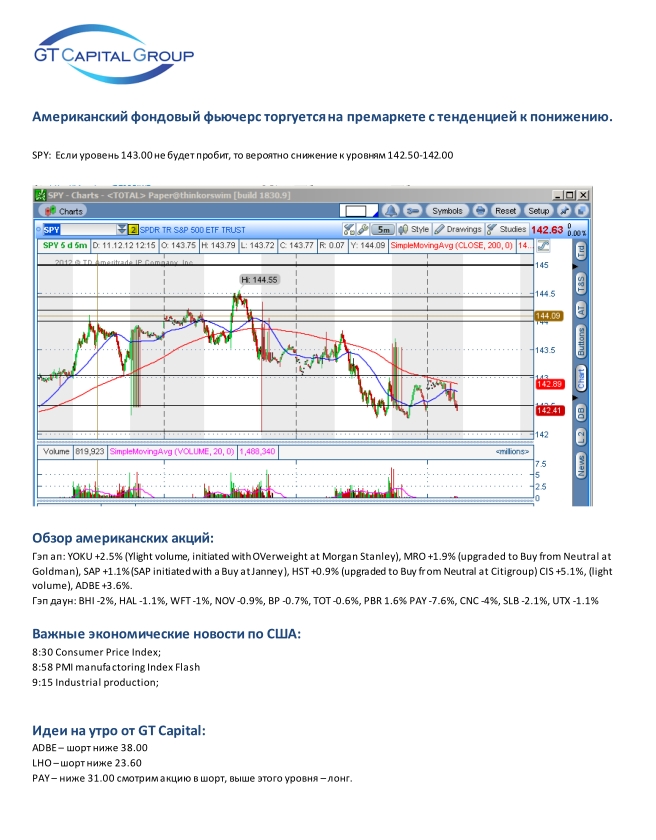

В США вышла очень позитивная статистика по промышленному производству, которая ставит вопрос о том, зачем вообще надо было стимулировать на этой неделе столь активно американскую экономику. Реакция на нее более чем невыразительная. Помимо промпроизводства был другой очень позитивный факт: снижение CPI на 0,3%. Это максимальное снижение CPI с декабря 2008 года. Доллар пока еще слабеет, а позитивный импульс в фьючерсе S&P500 тут же загасили. Золото и серебро корректируются вниз, как я и предполагал. Apple открылся с гэпом вниз в 3% и в настоящий момент возникла модель двойное дно. 50-дневная MA Apple пересекла 200-дневную MA. В прошлый раз, когда это произошло, Apple улетел вниз на 10%. Выглядит многообещающе... Индекс S&P500 уже обновил вчерашний минимум. Сейчас может последовать типичный в таких случаях отскок Продолжение этой статьи следует по ходу развития событий...

|

|

Продолжу рассказ о моей стратегии: Итак, как я написал, у меня очень большой лонг по JPY против USD и EURO и я его хеджирую. Кстати, я подсчитал общий размер плеч: шорт EURO/JPY=2,5:1, шорт USD/JPY=3:1. Общее плечо = 5,5:1 Простая арифметика показывает, что 10 пунктов движения в USD/JPY против моей позиции приносит 5,5х0,12%=0,65% убытка. Чем же я его хеджирую? Я хеджирую его позициями RISK OFF. Во-первых, это шорты AUD/USD, EURO/USD, GBP/USD, лонги USD/CAD и NZD/CAD. Шорт по высокодоходным валютам и так оправдан в силу их перекупленности. Помимо этого, ослабление йены ухудшает торговый баланс Австралии и Новой Зеландии и следовательно должно вести к их снижению относительно доллара. Это фундаментальные соображения, и как я вижу – они работают. AUD/USD и NZD/USD во время их восходящего тренда в последние дни реагировали небольшим снижением на все микротренды в USD/JPY. Шорт EURO/USD, признаюсь, сомнительный хедж. Но я открыл эту позицию из других мотивов. Во-вторых, я хеджируюсь шортами по золоту и очень волатильному серебру. Два эпизода на этой неделе показали мне, что золото и серебро очень чутко реагируют на микротренды роста в USD/JPY. Благодаря высокой волатильности, эти активы способны компенсировать мощное движение против моей позиции в USD/JPY, если оно возникнет в начале следующей недели. У меня есть ощущение, что эти два актива могут уже сегодня вечером сильно упасть, реагируя с опережением на выборы в воскресенье. Что важно, шорты в золоте и серебре подкреплены диспозицией в отчете CFTC. Вот, вкратце о моих позициях. Я управляю ими в течение дня. Об этом в следующий раз... Но самое важное, исходя из ряда соображений я полагаю, что предел роста USD/JPY ограничен примерно уровнем 85. Это моя личная оценка исходя из ситуации с госдолгом Японии.

|

|

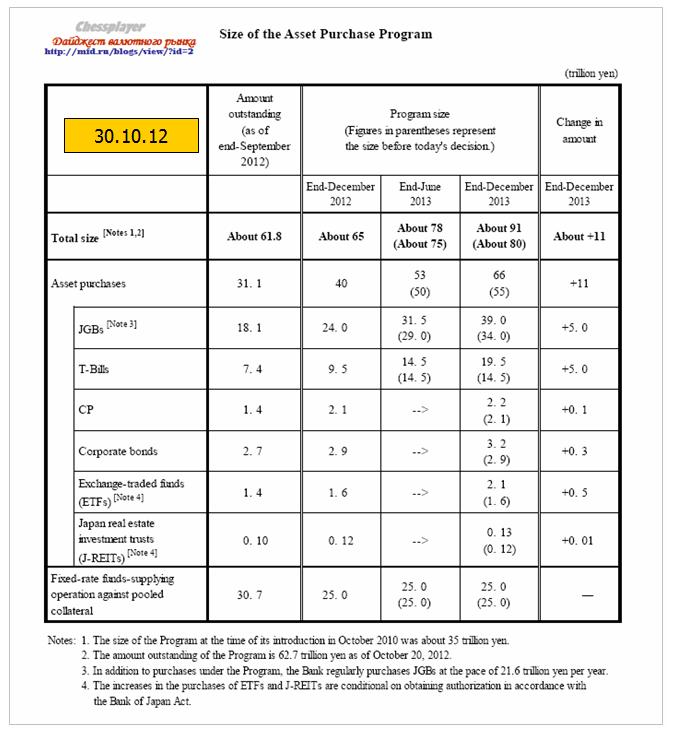

Осенью Банк Японии предпринял две программы покупок активов. 18 сентября

30 октября

Само по себе это повод для ослабления йены – временного прерывания мегатренда укрепления японской валюты, причины которого изложены в статье Нужна ли Японии слабая йена? Но на 1-2%, не более. Если вы хотите получить понимание причин этого мегатренда , вам необходимо обязательно прочитать эту статью. Перечислю основные идеи: РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Высокий курс йены – это то, на чем держится целостность японского бюджета. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. С начала ноября японская йена потеряла по отношению к доллару 6%. Как мы видим, интересы японских инвесторов, а на рынке японских облигаций японские граждане и организации составляют 95% ( это очень важно!!), в этом году чудовищным образом нарушаются. Покупки облигаций на дополнительные 10 трлн. долларов не могли привести к снижению на 6%. Основные причины ослабления японской йены состояли не в том, что Банк Японии осенью предпринял эти программы покупки активов, а в той политической ситуации, которая возникла в Японии. Парламент Японии в ноябре был распущен. Выборы состоятся в это воскресенье, и на них с вероятностью близкой к 100% должен победить Абэ. Абэ постоянно твердит о том, что инфляция должна быть 2 или 3%. Что нужно проводить в неограниченном объеме покупки JGB (японских облигаций).

|

|

|

|