|

|

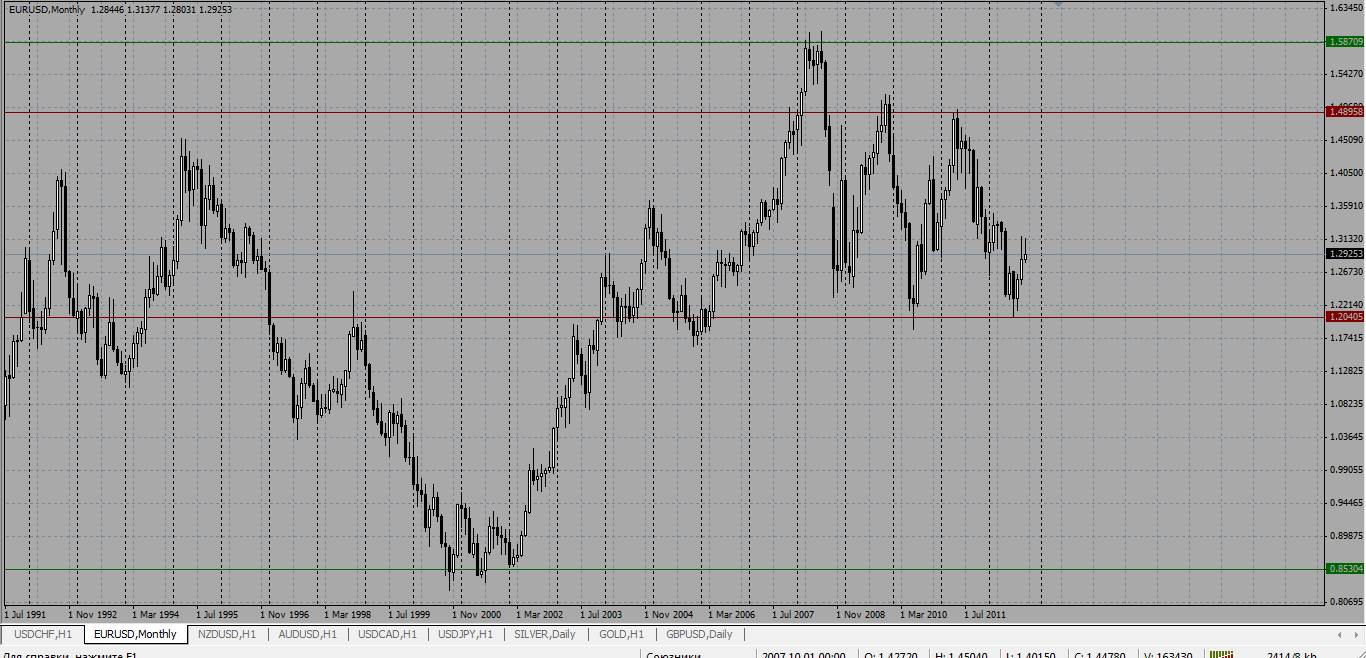

Индекс доллара нацелился на разворот долгосрочного тренда Индекс доллара приблизился к 78,94. Это очень важный технический уровень, за который быки по доллару должны цепляться изо всех сил. Чуть ниже 78, пробитие которого означает смену полуторалетнего тренда по доллару. Внизу показан недельный график.

Еще раз отмечу, что EURO, а это основной компонент индекса доллара, двигают два основных фактора: - бегство капитала из йены

- позиционирование в лонг розничных клиентов

Но перед фактором, который я упомянул выше, эти два фактора конечно отступают.

|

|

Японская йена на мой взгляд сейчас является движущей силой EURO. Японские инвесторы бегут из японских облигаций. Это почти незаметно, поскольку почти не отражается на доходности JGB – по причине того, что Банк Японии ведет валютные интервенции. Что они покупают? ИМХО, в основном они покупают EURO. Поэтому EURO растет относительно USD. А именно японские инвесторы активно покупают европейские облигации, особенно Греции после повышения рейтинга. USD покупать после того, как стало известно о том, что ФЕД будет ежемесячно вливать 85 млрд. долларов ликвидности как-то не очень хочется. Доходность периферийных облигаций существенно снизилась, но все-равно остается высокой. Тем они и привлекательны. Обратите внимание, насколько снизилась доходность облигаций Греции, Италии, Португалии и Испании с начала года.  Заметим, что тогда EURO/USD был 1,27, а сейчас 1,325. Почувствуйте, как говорится, разницу. Премия за риск в периферийных европейских облигациях и в EURO соответственно сейчас минимальна. Так для сравнения выглядит доходность 10-летних US Treasuries; она на уровне начала года.  Вывод: на основании стоимости активов я не вижу у EURO потенциала вырасти выше 1,33-1,34. С точки зрения теханализа разворот может произойти и раньше.

|

|

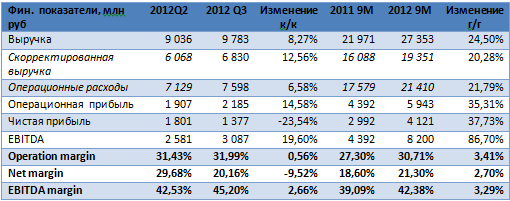

Трансконтейнер 18 декабря опубликовал финансовые результаты за девять месяцев текущего года по МСФО. Отчетность оказалась лучше моих ожиданий: компания демонстрирует высокие темпы роста финансовых показателей и, вероятнее всего, они сохранятся и в следующем году, несмотря на замедление развития сектора контейнерных перевозок. Скорректированная выручка за девять месяцев выросла на 20,29% и составила 19,35 млрд руб.Такая динамика объясняется увеличением объемов грузооборота контейнеров, а также повышением тарифов в декабре прошлого года. Операционная прибыль оказалась на уровне 5,9 млрд руб., или 30,71% скорректированной выручки. EBITDA увеличилась на 28,6%, до 8,2 млрд руб., что выше ожиданий в 7,8 млрд.В итоге скорректированная рентабельность по EBITDA достигла 42,5% — максимального значения за последние два года.

Как и ожидалось, чистый долг компании остался практически без изменений — на уровне 5,4 млрд руб., однако за счет увеличения EBITDA соотношение NetDebt/EBITDA LTM сократилось до 0,53х. Это довольно комфортное значение для Трансконтейнера. В будущем году согласно графику перевозчику предстоит погасить 3 млрд выпущенных рублевых облигаций, и, вероятнее всего, заем будет рефинансирован новым выпуском. В целом график погашения кредитов выглядит сбалансированным. За девять месяцев денежные потоки от операционной деятельности увеличились на 32,88%, до 5,99 млрд руб., и этого достаточно, чтобы полностью реализовывать инвестпрограмму. CAPEX в отчетном периоде составили 3,6 млрд руб., следовательно чистый денежный поток достиг2,39 млрд. В ближайшие пять лет компания планирует инвестировать 32 млрд руб., 57% этой суммы пойдет на расширение парка платформ. В текущем квартале динамика роста контейнерных перевозок сохранится, что позволит компании показать сильные годовые результаты. Однако на следующий год прогнозы уже не столь оптимистичны: ожидается замедление повышения ВВП, что приведет к сокращению темпов роста рынка до 9% против 10,3% в текущем году. Трансконтейнер остается фундаментально сильной компанией, однако на его котировки оказывает давление низкая ликвидность бумаг, которая, впрочем, может повыситься после продажи доли РЖД. Правда, когда это произойдет, пока неизвестно, так как правительство еще не решило, продавать пакет или внести его в СП с партнерами по Таможенному союзу. В долгосрочной перспективе акции Трансконтейнера сохранят инвестиционную привлекательность. В частности, этому будет способствовать новая дивидендная политика, которая позволит рассчитывать на стабильную дивидендную доходность.Текущая целевая цена обыкновенной акции составляет 4150 руб.

|

|

Во вторник золото резко развернулось в направлении вниз, поводов для чего сложно разглядеть. Возможно, это была фиксация длинных позиций, приближаясь к концу года. Возможно, проходило перераспределение, так как евро рос, в то время как золото снижалось. Валюты в данное время выглядят более привлекательно, чем золото.

Вчера даже было предположение, что ситуация с «бюджетным обрывом» сдвинулась с мертвой точки, и это позволило драгметаллам пойти в рост. К вечеру на самом деле это подтвердилось, в результате вместо роста золота видим его падение, в то время как доллар снижается, а евро растет. Движение золота вчера было очень противоречивое. По рекомендации данной вчера по золоту, естественно сделка закрылась отрицательно в такой ситуации. Значимые уровни по золоту 1783,00, по серебру 30,60 были пройдены, и теперь открыта дорога к более низким целям. Сегодня значимых данных опять не ожидается, которые могут оказать влияние на рынок драгметаллов.

Тактика на сегодня следующая: Безопасного входа нет. Вне рынка. Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1694.00 против $1695.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $32.38 против $32.21 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1611.00 против $1606.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $697.00 против $697.00 на предыдущей сессии Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Каждый грамотный инвестор, вкладывая средства, просчитывает возможные риски наперед, но российский рынок полон интриг и непредсказуем, как и наша жизнь. За минувший год произошло немало изменений и в работе биржи, и в жизни эмитентов. Не успевая выходить из одной зоны риска, инвестор очень скоро попадал в другую. Волна оппозиционных митингов, вступление России в ВТО, президентские выборы у нас и в США, пенсионная реформа, тревожные известия из Европы — эти, а также многие другие события и новости щекотали нервы спекулянтов. В преддверии нового года Инвесткафе приглашает вас посетить вебинар, посвященный возможным рискам российского фондового рынка в 2013 году. 20 декабря 2012 года в 17:00 мы приглашаем всех, кто желает узнать, каковы же главные источники грядущих тревог на бирже. Эксперты Инвесткафе и приглашенные аналитики заглянут в будущее и поделятся своими опасениями. Основными темами вебинара станут политические и экономические угрозы 2013 года и их влияние на рынок. Также мы выясним, каких сюрпризов ждать от эмитентов в новом году. Все это и многое другое на вебинаре Инвесткафе для умных инвесторов. Участники вебинара: Олег Абелев, начальник аналитического отдела УК Риком-Траст; Анна Кокорева, модератор Инвесткафе. Ссылка для участия: http://my.comdi.com/event/90779/?t=26196

|

|

В покупке по стоп-лимит заявкам акции: ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, РусГидро, Сбербанк-п, Сургнфгз, ФСК ЕЭС ао, ХолМРСК ао фьючерсы: EuH2, GDH2, SiH2, GZH2, LKH2 В продаже по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, Роснефть, Ростел-ао, Сбербанк, СевСт-ао, Уркалий-ао фьючерсы: EDH2, RiH2, GZH2, GMH2, RNH2, SRH2, VBH2 Вне рынка акции: ГМКНорНик, ИнтерРАОао, Сургнфгз-п, Татнфт 3ао фьючерсы: нет

|

|

Взгляд на компанию ОАО «НПК «Иркут» — один из ведущих авиапроизводителей России. Мажоритарным акционером «Иркута» является «Объединенная авиастроительная корпорация» (ОАК), которая владеет 85,36% обыкновенных акций, еще 9,97% — у ОАО «Компании «Сухой», остальное – в свободном обращении. НПК «Иркут» — наиболее эффективное и рентабельное производство «ОАК». Иркутская корпорация в момент упадка авиастроения в России в 1990-е годы сумела заключить серию экспортных контрактов на поставку истребителей СУ-30 различных модификаций, которые обеспечили предприятие заказом до 2017 года. Самолеты же поставляются в Индию, Малайзию и Алжир. В 2011 году у компании появился новый операционный сегмент – производство учебно-боевых самолетов ЯК-130. В 2011 году 16 таких машин было поставлено в Алжир. Другими направлениями деятельности «Иркута» являются НИОКР по проекту среднемагистрального российского лайнера МС-21, кооперативное производство с Airbus по выпуску авиадеталей (килевой балки); также на предприятии развиваются программы беспилотных летательных аппаратов. Стоит отметить, что Иркут до вхождения в «ОАК» был частной корпорацией военно-промышленного сектора с ориентацией на экспортное производство. Однако с вхождением в ОАК компания изменила свою бизнес-модель: теперь «НПК «Иркут» имеет 2 достаточно крупных государственных контракта. Это поставка в ВВС России 30 истребителей СУ-30 СМ до 2015 года и 55 учебно-боевых машин ЯК-130 до 2016 года. При этом в 2012 году будут закончены поставки 8 истребителей СУ-30 МК(А) в Алжир, и будут продолжаться поставки самолетов и технологических комплектов СУ-30 в Индию. Наша модель расчета потенциальной доходности по компании «Иркут» строится на основе отчетности по МСФО, отчетных периодов два – 9 месяцев и год. Обычно компания публикует эти данные в феврале (за 9 месяцев) и в мае (за год). В 2011 году компания показала рекордную прибыль – 122 млн долл. США, при снизившейся на 3 % выручке, которая составила 1 626 млн долл. США. Этот результат был достигнут благодаря поддержанию высокого объема производства, а также снижению коммерческих расходов. В 2012 году компания приступила к выполнению государственного заказа. По нашим прогнозам, компания будет сохранять объемы производства, поэтому с учетом озвученного графика поставок, в 2012-2014 гг. мы прогнозируем выручку в диапазоне 1 700 – 1 800 млн долл. США. Так как сейчас компания выполняет поставки по госзаказу и экспортным контрактам, мы ожидаем снижения рентабельности валовой прибыли, и, как следствие, чистой прибыли. После кризиса компания возобновила выплаты дивидендов, по итогам 2011 года она выплатила 20% чистой прибыли. С учетом текущей цены акций «Иркута» и прогнозной прибыли, мы ожидаем дивидендную доходность в размере 12% по итогам 2012 года. Однако основным моментом при оценке акций компании «Иркут» является возможность объявления принудительного выкупа оставшихся акций у миноритариев, так как ОАК и аффилированная с ней «Компания «Сухой» владеют более 95% обыкновенных акций. Поскольку «Иркут» — это прибыльная и рентабельная компания, ее полная консолидация –наиболее вероятный сценарий развития событий. Стоит отметить, что при размещении допэмиссии ОАК в 2009 году акции компании «Иркут» были оценены независимым оценщиком на уровне 24,13 рублей. Компания торгуется с низким коэффициентом P/E, равным 2,62; акции корпорации «Иркут» входят в ряд наших диверсифицированных портфелей второго эшелона.

|

|

Разрешение «фискального обрыва» уже в ценах - считает Morgan Stanley. Это совпадает с моей точкой зрения. При этом цена имеет удивительное свойство растягиваться при каждой позитивной новости относительно переговоров. Подобный феномен мы наблюдали в прошлом во время евросаммитов. Я не могу утверждать, что это делается специально. Но манипуляция новостным фоном при этом идет совершенно явственно. Полагаю, что цены еще можно 1-2 раза подобным образом вытянуть вверх, но не более. Теперь в случае, если демократы и республиканцы договорятся, может последовать фикс, притом даже немедленно при объявлении новости. Если же переговоры будут затягиваться, то ралли может продолжиться. Такой вот новый рыночный парадокс мы наблюдаем. Одним из главным драйверов риска сейчас, на мой взгляд, является диспозиция клиентов брокерских компаний, которые занимают длинные позиции по доллару в большинстве валютных пар (EURO/USD, GBP/USD, AUD/USD. Корреляция EURO с RORO способствует покупке риска. Крупные банки, многие из которых являются одновременно брокерами, не покупают USD, поскольку внутри «кухни» они стоят в шорте против собственных клиентов. Главным событием сегодня станет выход германского IFO. IFO является гораздо более важным индикатором состояния германской экономики, чем ZEW. Ноябрьское значение оказалось лучше ожиданий и показало рост после 6 месяцев серьезного падения. Сегодня ожидается еще более лучшее значение, чем в ноябре. Если ноябрьское улучшение окажется случайным ( а я думаю, что так оно и есть), это будет большим неприятным сюрпризом для DAX и EURO.

|

|

Продолжение ..... Как я и обещал Вот вам Грааль. Это тактика торгов без стопа. Ваш Депо должен выдерживать 10 000 пунктов, то есть цена одного пункта умноженная на 10 000 пунктов это у будет ваш депо. Это для начало, что бы был маневр для ошибок. Далее нужен счет без свопов, или как их еще называют мусульманский счет. Это что бы вы не платили свопы, потому что минусы придется пересиживать долго, может быть даже пол года. Работать только по одной паре. На нескольких парах я тоже видел как люди работают довольно-таки успешно, но это глупо. Какая разница с какой пары деньги, но торгую одну пару, вы обрекаете себя на успех. И так нужна пара волотильная, они все практически волотильные на рынке Форекс. Можно трендовую, без разницы. Выбрали пару. Открываете месячный график и определяем самый большой коридор в котором она торгуется, так же на нем выделяем маленький коридор в котором пара торгуется последние несколько лет, то есть некий флет.

Здесь я провожу пример Еврика, но это не значит, что вы должны торговать именно его, просто пример. Зеленые лини это границы максимально возможные, а красные это то где мы будем работать. Ваш виртуальный стоп будет весить расстояние от границы красного до цены по рынку. Берем это расстояние и умножаем на четыре. Далее ваш депо делим на эту цифру, это и будет ваш торговый лот. Лот может быть меньше, но не больше этого значения. Если мы ближе к одной из линии значит торговля должна происходить от нее, то есть по флету, от его границ. Теперь, если цена вышла за границу флета, вы должны открыть противоположную сделку точно с таким же размером лота. Это называется замок. У вас замок заберет половина депо, вторая половина нам нужна, как раз для того, что бы выйти из замка и при этом заработать. Выход из замка. Вы должны быть точно уверены что это действительно выход из флета, прежде чем входить в замок, потому что легко войти в замок, но трудно выйти, особенно первый раз. Убедившись в том, что это выход из флета и поставив замок, вы начинаете докупаться по тренду и закрывая положительные сделки, закрывать частично отрицательные. Так постепенно вы выйдете из замка и при этом еще и заработаете. Очень важно понимать характер пары на дневном графике. Ошибки Начинают торговать часы и минуты. Встают в замок на часах. Закрывают крупные отрицательные сделки. Увеличивают лот. И напоследок. Не торгуйте это. Если действительно хотите научится работать на рынке Форекс, торгуйте со стопами. Я настоятельно рекомендую использование стоп-приказов с целью защиты средств от нежелательных движений цен. Однако определение уровней защитной приостановки, на которых следует размещать стоп-приказы, является настоящим искусством. Удачи Вам и Вашим близким. Окишев Игорь

|

|

Сохраняю длинную позицию по акциям ВТБ, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ХолМРСК ао, ФСКЕЭС. Сделок на покупку и продажу не запланировано.

|

|

|

|