В покупке по стоп-лимит заявкам акции: ГМКНорНик, ХолМРСК, Сургнфгз-п, ПолюсЗолото, ВТБ ао и фьючерсы: EuH2, SiH2, GMH2. В продаже по стоп-лимит заявкам акции: Ростел-ао, Новатэк ао, ФСК ЕЭС ао, НЛМК ао, СевСт-ао, Уркалий-ао, ИнтерРАОао, Сбербанк-п, Роснефть, ГАЗПРОМ ао, Сбербанк, ЛУКОЙЛ, Татнфт 3ао и фьючерсы: EDH2, RIH2, GDH2, VBH2, RNH2, LKH2, SRH2. Вне рынка: акции Сургнфгз, РусГидро и фьючерсы: GZH2.

Любимая мозоль каждого трейдера — доходность инвестиций. Так сколько же реально зарабатывать на фондовом рынке, показывая стабильную доходность из года в года? Так ли сложно победить рынок и выйти в плюс? Ответ на этот вопрос мы получим благодаря статистике (для вычислений взяты данные с 1-го января 1926 года по 31 декабря 2010 года). Готовы? Тогда поехали!

Доходность выше 20%+ в долгосрочной перспективе практически невозможна (принимая во внимания рыночные данные за прошедшие 90 лет)

Доходность выше 31,5%+ за период с 1926 по 2010 год приведет к тому, что инвестор будет владеть половиной всего фондового рынка.

Доходность выше 33%+ приведет к тому, что инвестор будет владеть всем фондовым рынком!

При доходности 40% вы завладеете всем рынком всего за 60 лет (хорошая прибавка к пенсии!)

“Реально достижимая” доходность в 21,5% приведет к тому, что инвестор будет владеть 0,62241% рынка к концу 2010 года. При капитализации в $16,4 трлн эта сумма составит $102 миллиарда!

Уоренн Баффет, а также еще несколько других великих инвесторов, смогли достичь доходности на уровне 20%+ за длительный период времени. Это одни из самых богатых людей на планете.

Инвестор может добиться хорошей доходности в 20% на сроке 5, 10, а возможно и 15 или 20 лет, но так как его капитал растет экспоненциально, то вскоре базовый капитал становится всем доступным капиталом, а сам себя увеличивать он уже не может!

Нет ничего невозможного в том, чтобы получать хорошую доходность на рынке, но важно всегда адекватно оценивать возможности. Для того, чтобы победить рынок необходимо усердие, интеллект, творческий подход, а также немного удачи.

Индекс S&P500 вчера вырос на 3%. Рост начался еще в европейскую сессию и продолжался вплоть до завершения американской.

На чем вчера росли? На том, что сегодня состоятся 3-хлетние LTRO. Можно подумать, что днем раньше не знали, что состоится такой аукцион, и на нем ЕЦБ будет раздавать долгосрочные кредиты под низкую ставку.

Звучат какие-то несусветные цифры, что якобы ЕЦБ выдаст чуть ли не 500 млрд. евро. Конечно когда мы узнаем цифры, то ситуация прояснится в большей степени. А это произойдет примерно в 14.00 по Москве (начало аукциона в 13.15).

Как я уже писал, рассчитывают, что большая часть этих денег будет направлена на покупку европейского суверенного долга. Не факт. Зачем покупать долговые бумаги, если через две-три недели, когда деньги у банков опять закончатся, все опять будут их продавать?

Возможно, что значительная часть денег будет направлена на то, чтобы погасить задолженность своим заокеанским контрагентам. В принципе, внезапно возникшее большое количество европейской валюты может привести к массированному кэрритрейду EURO/USD – покупке на евро американских долларов, что в конечном счете окажется негативным не только для рискованных активов, но и даже для рискованных валют.

Чем эта операция ЕЦБ в денежном плане отличается от QE Федрезерва?

Об этом аукционе было известно заранее, поэтому для меня удивительна бурная реакция рынков именно за день до проведения аукциона. Разве эта новость уже не была заложена в рынок?

Мне не нравится вчерашний резкий взлет. Ему не предшествовало предварительное «утаптывание» дна, когда плеймейкеры покупают акции. Скорее это похоже на попытку организовать шортокрыл. А шортокрыл пытаются организовать не в тех случаях, когда рынок собирается расти.

Теперь у меня гораздо меньше надежд на рост после четверга, чем до вчерашнего дня.

Думаю, что сегодня во время европейской сессии еще будут попытки засадить пассажиров в этот поезд под названием «Рождественское ралли». А вот во время американской наступит просветление и протрезвление...

Хотя, возможно, что я неправ, и недооцениваю принятые ЕЦБ меры.

Сегодня состоится последний в этом году аукцион среди US Notes и US bonds – размещение 7-year. Сегодня также состоится двойное ANTI-POMO – серьезный негатив для рискованных активов. Так что в Америке с ликвидностью сегодня должно быть нездорово.

P.S. Возможно, что Карабас-Барабас опять включил свою пилораму, так что будьте осторожны.

Все получилось по нашему плану, за вчера больше чем +3% прибавили и фсип, и европа, и нефть (брент 107.1). И есть возможность порасти еще, возможно после сегодняшнего дня-прокладки, то есть дня, проведенного около нуля.

Наши вынуждены были тоже среагировать ростом на такой уверенно-положительный внешний фон, в итоге под +4% выдал Газпром и суроб, под +3% РН, больше +1% прибавили сбероб и лук, которые позавчера +1.5% закрылись. В итоге мамба пришла на 1410, есть еще апсайд в пару процентов, но думается, что сегодня будут размашистые колебания вокруг нуля, которые можно поиграть в обе стороны на небольшой объем

Во вторник фондовые индексы на Уолл-стрит показали средний прирост на 3%. После нескольких дней забвения можно воспринять, как закрытие коротких позиций, тем более что объемы торгов вчера были низкими. Что послужило толчком для такого поведения рынка? Благодаря начатой ЕЦБ операции по предоставлению коммерческим банкам неограниченных займов сроком на 3 года со ставкой 1% годовых (LTRO) удалось существенно снизить накал страстей на долговом рынке еврозоны. Это подтвердил проведенный вчера аукцион по размещению испанских бондов прошел очень успешно: высокий спрос при низкой доходности. Все эти факторы позволили поднять курс евро (EUR/USD 1,3120), что в свою очередь благоприятно сказалось на котировках сырьевых товаров. По итогам вчерашней сессии индекс S&P-500 преодолел уровень 50-дневной скользящей средней. Чтобы развить успех индексу нужно закрепиться выше отметки 1260 пунктов, где сейчас проходит 200- дневная средняя.

Оптимистичные новости из еврозоны вышедшие во вторник снизили напряженность на долговом рынке этого региона. Пара EUR/USDвчера сумела закрепиться выше рубежа 1,31, что делает ее движение к отметке 1,32 вполне реальным в ближайшее время. Ослабление позиций доллара подняло цены на нефть. Февральский фьючерс на североморскую нефть Brent поднялся к утру среды до отметки $107/барр, но пока еще находится в снижающемся тренде, который будет сломан, если цена уйдет выше $110. Согласно последним данным от API, запасы сырой нефти в США за неделю упали на 4,5 млн. барр., запасы дистиллятов снизились на 2,78 млн. барр. Все эти факторы могут поднять стоимость «черного золота» до конца недели еще на 1,5-2%.

Открытие торгов на российских биржам мы ожидаем увидеть в позитивной зоне. Думаю сегодня мы увидим продолжение вчерашнего роста, поэтому попытки шортить рынок лучше пока оставить на потом. Торги в среду будут волатильными. Ближайший диапазон сопротивления по индексу ММВБ находится на 1420-27 п. Фьючерс РТС сегодня стоит ловить возле отметки 139200 п. Сегодня мы также ожидаем продолжения укрепления курса российского рубля. Слом нисходящего тренда начатого в августе произойдет, если индекс ММВБ превысит отметку 1490 п. Игру на повышение стоит продолжать по ликвидным бумагам, особенно это касается акций нефтяного сектора.

В среду после 14-00 ЕЦБ выдаст данные об объемах выданных кредитов для банков региона (средний прогноз: 280-320 млрд. евро.). Если выданная сумма превысит прогноз, это может стать сигналом к тому, что часть денег банки направят полученные средства на покупку, как европейских бондов, так и рискованных активов. Сегодня в 19-00 в США выходит статистика по количеству продаж на вторичном рынке недвижимости за ноябрь. В 19-30 ждем данных по запасам нефти и нефтепродуктов в Америке.

Сегодняшний рост (имхо) индексов США показывает скорее краткосрочное движение, оно скорее всего и не продлится до конца текущего года и связано в основном с некоторой надеждой на улучшение дел в Европе и как следствие роста курса евро. Негативным фоном до середины января может стать повышение в initial claims. В результате следует ожидать сползание индекса S&P 500 ниже 200-дневной скользящей средней со значением S&P 500 в 1180 до середины января. Позитивные данные (как я ожидаю) GDP США в 20-х числах января смогут резко изменить настроение участников рынка на позитивное. И снова движение вверх индекса S&P 500 до 1250.

В покупке по стоп-лимит заявкам акции: ГМКНорНик, НЛМК ао, ХолМРСК, Сургнфгз-п, ПолюсЗолото, ИнтерРАОао, Сбербанк-п, ГАЗПРОМ ао, ВТБ ао, Татнфт 3ао и фьючерсы: EDH2, RIH2, GDH2, GMH2, VBH2, RNH2, LKH2, SRH2. В продаже по стоп-лимит заявкам акции: Ростел-ао, Новатэк ао, ФСК ЕЭС ао, СевСт-ао, Уркалий-ао, Роснефть, Сбербанк, ЛУКОЙЛ и фьючерсы: EDH2, GDH2, SiH2, EuH2, LKH2. Вне рынка: акции Сургнфгз, РусГидро и фьючерсы: GZH2.

Вчера отсутствовали какие-то важные новости, практически не было движения в индексе доллара. Торговля уже была столь вялой, что казалось, что у половины трейдеров начался отпуск.

Индекс доллара закрыл вчерашний день с небольшим ростом. Сейчас он держится вблизи верхней границы канала и готовится к его пробитию.

Я вижу ближайшую цель движения вверх 81,1-81,2, что примерно соответствует EURO/USD =1,283-1,286. Это станет заключительным ралли доллара в этом году. Думаю, что в следующем году в первом квартале мы увидим по индексу доллара уровни 84-86.

Трейдеры-продавцы опционов вчера смогли удержать опционный барьер на 1,30 по евро. Но сегодня-завтра защищать этот барьер нет необходимости и пробитие его очень вероятно.

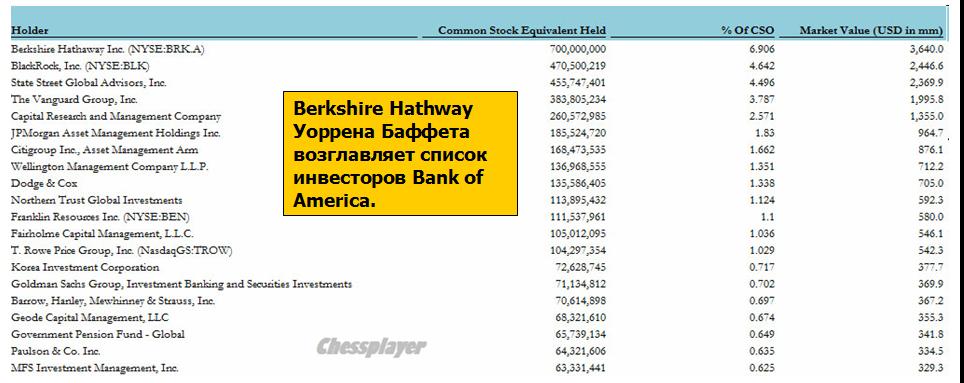

Главным драйвером вчерашнего падения выступил финансовый сектор и возглавлял процесс Bank of America.

В ЦЕНТРЕ ВНИМАНИЯ - АКЦИИ BANK OF AMERICA

Команда по спасению рынков (в США в реальности есть такая команда) устала держать уровень в $5, и когда цена преодолела этот барьер, то сразу произошло резкое падение до 4,92. Одновременно с этим последовало снижение на 5 или 7 пунктов индекса широкого рынка S&P500.

Снижение цены ниже 5 долларов – фатальный момент для акции крупной компании, поскольку вынуждает определенных инвесторов (пенсионные, взаимные фонды) закрывать свои лонги. Законодательство запрещает им держать в портфеле акции стоимостью ниже 5 долларов.

На мой взгляд, акции Bank of America были главной причиной вчерашнего падения.

Обратите внимания на то, что закрытие произошло ниже 5 долларов. Это важный технический момент. Еще одно такое закрытие и продажи примут лавинообразный характер!

Наиболее больно от этого должно быть Уоррену Баффету, чей Berkshire держит наибольший пакет акций BofA.

Вот список тех, кто больше всех "попал"...

Вопрос в том, насколько сильно уведут вынужденные продажи цену BAC вниз? Если в ближайшие два дня там будет движение в район 4,2-4,3, одно это обстоятельство может обвалить фондовые индексы на 1,5-2%.

КАРАБАСУ-БАРАБАСУ ПРИДЕТСЯ НАПРЯЧЬСЯ!

Противоречиво прошел вчера 2y-аукцион казначейских облигаций США. При рекордно низкой доходности спрос был не так велик, как на последних аукционах. Bid /Cover снизился с 4,07 (рекордное значение прошлого месяца) до вполне умеренных 3,45. Это примерно средний Bid /Cover за последние два месяца.

Наиболее примечательным во вчерашнем аукционе было участие иностранных инвесторов. Оно составило всего 21,65% - это наименьшее значение с февраля 2008 года.

Первичным дилерам пришлось выкупить большую часть: 63,6%.

Если сегодня-завтра на 5y и 7y –аукционах будет наблюдаться такая же картина, то мы, возможно, увидим серьезное негативное воздействие рынка US Treasuries на рискованные активы. Все силы Карабаса-Барабаса (первичных дилеров) будут брошены на US Treasuries!

В ближайшие два дня мы, ИМХО, увидим последний в этом году заход вниз. Завтра в силу ряда причин, о которых я уже писал вчера и сегодня, это может быть достаточно серьезным движением.

Падение будет происходить в основном в американскую сессию, а в европейскую будет наблюдаться отскок (европейские акции стоят дешево относительно американских).

Из вчерашнего вью рынка:

... я ожидаю, что недельный тренд будет направлен вниз: с ударными днями во вторник и среду.

...в среду состоится двойной ANTI-POMO (2х8,5), что, несомненно, станет серьезным негативом для рискованных активов.

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

На финансовых рынках существует множество маркетинговых ходов для привлечения клиентов. Одним из таких ходов являются структурированные продукты, которые на первый взгляд кажутся панацеей от всех бед, но лишь на первый взгляд. Они могут называться по-разному — структурные продукты, инвестиционные инструменты с защитой капитала, индексируемые депозиты, и все они позиционируются, как уникальная возможность получить выгоду в «хорошие дни» и защитить вложенные средства в «плохие дни». Звучит хорошо, но, к сожалению, зачастую происходит так, что стоимость этой защиты перевешивает возможные выгоды, особенно, когда за нее берут дополнительные деньги.

Что такое структурированные продукты?

Структурированные продукты — это такие инвестиционные продукты, которые должны позволить защитить изначально вложенную сумму и одновременно могут позволить получить прибыль от роста стоимости тех или иных активов (например, ценных бумаг, товаров или валют).

Комбинаций может быть безграничное множество, лишь бы продукт продавался. Мы рассмотрим два основных типа структурированных продуктов:

состоящих из комбинации облигаций и акций;

состоящих из комбинации облигаций и опционов.

1-й случай. Облигации и акции

Часто консервативным инвесторам любят предлагать такой «продукт»: инвестируете в облигации, а на доходы от облигаций покупаете акции. Риски ограничены, прибыль может быть выше, чем просто вложения в консервативные облигации, на вид — классический структурированный продукт. За его составление Вы платите инвестиционной компании или банку. Однако на самом деле от структурированного продукта здесь лишь маркетинговая упаковка, ведь определенная комбинация акций и облигаций — это частный случай составления инвестиционного портфеля. Такой «продукт» может сконструировать любое частное лицо, и для этого не нужны специальные знания. Кстати, из-за налогообложения для частных инвесторов даже разумнее использовать банковский депозит, а не облигации.

В случае акций — это, наверное, неплохой психологический прием для того, чтобы «сомневающемуся» инвестору-новичку начать вложения в акции. Мы все мысленно присваиваем максимальный коэффициент риска всему, что не понимаем. Потом, по мере знакомства с акциями, человек сможет выбрать то соотношение акций и облигаций в своем портфеле, которое ему действительно подходит и отвечает его целям.

2-й случай. Облигации и опционы

Если в 1-м рассмотренном варианте в «маркетинговой упаковке» структурированного продукта были производительные активы, то в данном случае, появились опционы.

Опцион — это сделка пари, спор, шансы выиграть в котором — 50%, но за возможность заключить этот спор организатор торговли опционами возьмет с Вас плату. Поэтому опционы — это такой же инструмент с отрицательным математическим ожиданием, как рулетка или лотерея. Чем больше сделок с опционами или ставок на рулетке Вы совершаете, тем больше вероятность того, что их общий результат будет отрицательным.

Для того чтобы продемонстрировать абсурдность идеи комбинирования облигаций и опционов, можно составить такой шуточный «структурированный продукт»: большая часть, примерно 90%, начальной суммы инвестируется в облигации, а на оставшуюся часть (потери по которой, «если что», компенсируют доходы от облигаций) приобретаются лотерейные билеты, также на проценты от облигаций можно играть в покер, преферанс или рулетку. Такой вариант может показать доходность даже выше, чем у комбинации: облигации + опционы.

Системно зарабатывать на продуктах с отрицательным математическим ожиданием могут только казино, организаторы лотерей или организаторы торговли опционами. Ваши доходы от облигаций — это Ваши деньги, и Вы можете их тратить как угодно, в том числе одним из этих способов. Ни один из них при этом не является производительным активом, за которым стоит созидательный человеческий труд. Поэтому их приобретение является еще одним вариантом потратить деньги на развлечения.

Общие недостатки структурированных продуктов

1. Структурированные продукты преподносятся частным инвесторам, как что-то сложное и недоступное «простому обывателю», как уникальный продукт, хотя на самом деле это не более чем консультация, помощь в заполнении инвестиционной декларации. Только получается, что это очень дорогая консультация.

Удивительно, но, несмотря на то, что опционы обладают отрицательным математическим ожиданием, структурированный продукт с опционами еще и стоит дороже, чем тот, что описан в 1-м случае. А связано это опять же с продвижением «уникальности» и «сложности» продукта.

2. «100% гарантия» возврата вложенных средств написана в кавычках не случайно. Предполагается, что гарантия возврата достигается путем вложения большей части начальных инвестиций в надежные продукты (депозиты и облигации), но на самом деле возврат средств по данным инвестициям на 100% не может гарантировать никто. Любой вариант вложения, даже депозит в Сбербанке, застрахованный в АСВ, имеет вероятность потерь. Вопрос в оценке вероятности этих потерь.

3. Структурированный продукт, по которому не получена прибыль, даже с учетом того, что основная часть вложенных средств вернется — убыточен. Потеряны проценты, которые были заработаны по облигационной части портфеля, а это, как минимум, означает потерю покупательной способности денег.

Выводы:

Структурированные продукты — это не более чем рекламный трюк, выдумка продавцов, которые говорят клиенту то, что он хочет услышать.

Сложные структурированные продукты часто просто создают иллюзию сохранности своей наукообразностью.

Пользу Вашему благосостоянию, по нашему мнению, могут приносить только производительные активы: акции, облигации, недвижимость, и то при соблюдении определенных правил техники безопасности.

Вчера отсутствовали какие-то важные новости, практически не было движения в индексе доллара. Торговля уже была столь вялой, что казалось, что у половины трейдеров начался отпуск.

Индекс доллара закрыл вчерашний день с небольшим ростом. Сейчас он держится вблизи верхней границы канала и готовится к его пробитию.

В ЦЕНТРЕ ВНИМАНИЯ - АКЦИИ BANK OF AMERICA

Вопрос в том, насколько сильно уведут вынужденные продажи цену BAC вниз? Если в ближайшие два дня там будет движение в район 4,2-4,3, одно это обстоятельство может обвалить фондовые индексы на 1,5-2%.

В ближайшие два дня мы наверно увидим последний в этом году заход вниз. Завтра это может быть достаточно серьезным движением. Падение будет происходить в основном в американскую сессию, а в европейскую будет наблюдаться отскок.

Хотя мой прогноз на вчерашний день не оправдался (я не учел фактор Bank of America), идеи, которые изложены во вчерашнем вью рынка, остаются в силе:

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Амеры вчера выкупились из утренних -0.8% в +0.6%, но снова к своему закрытию укатились под -1%. Сегодня утром фсип 1205, и есть возможность для новой попытки сыграть вверх, пока предложенный нами сценарий о росте до конца недели на +3+4% не отменен, уход ниже 1196 по фсипу возможно отменит его, но пока все еще в силе.

Нефть выше 104, и вполне может пройти вверх, к 107. Азия сегодня нейтральна для нас.

Наши вчера торговались довольно странно. Нырнув под 1360 по мамбе, смогли после этого выкупиться в плюс и достать 1392, но потом пошел фикс, и за исключением сбераоб и лука, которые закрылись +1.5%, и РН с татнефтью под +2%, остальные фишки вернули к утренним уровням (ГП под -2%, ГМК -1.25%), то есть половина рынка падала, пока другая половина росла. В принципе у нас есть апсайд до 1440-1460 по мамбе, это примерно +4+5%, и думаю что мы реализуем эту возможность, если внешний фон изменится на уверенно-положительный. Но частным трейдерам важно при этом не увлекаться, и сохранять умеренность и терпение.

В общем до конца недели хотелось бы играть от лонга, будет обидно и странно, если нас не приподнимут даже на несколько процентов.

Вчера торги на биржах Уолл-стрит завершились очередным падением индексов даже, несмотря на то, что в понедельник Министры финансов стран еврозоны достигли договоренности предоставить дополнительные финансовые ресурсы на сумму в 150 млрд. евро в форме двусторонних кредитов МВФ для целевой поддержки проблемных стран еврозоны. Давление на рынок акций оказало выступление главы ЕЦБ М. Драги, в котором инвесторы услышали предостережение о том, что рынки облигаций в 1-м квартале 2012 года могут оказаться под сильным давлением из-за значительных объемов погашений госбумаг (Италия и Испания в 1-квартале 2012 года должны погасить облигаций и векселей на сумму около 146 млрд. евро). Индекс финансового сектора в S&P-500 упал вчера на 2,3% после статьи в Wall Street Journal, в которой говориться, что ФРС может ужесточить требования к резервному капиталу американских банков в соответствии с соглашениями «Базель–3». Наконец, традиционным фактором просадки американского рынка акций считается большие объемы размещения USTreasuries. В понедельник Минфин США провел аукцион по размещению 2-летних казначейских облигаций на сумму $35 млрд., по итогам которого доходность составила 0,24%. Доходность 10-летних гособлигаций опустилась до минимальных отметок с сентября этого года (1,82%). Тем не менее, несмотря на потери последних дней, индекс S&P-500 удерживает позиции выше знаковой отметки 1200 п.

Уже пятую торговую сессию пара EUR/USDторгуется возле уровня 1,30. Отсутствие прогресса на валютном и фондовых рынках сдерживает восстановление цен на сырьевые ресурсы: Brent104,3/барр. Касательно североморской нефти отрадным фактором является то, что ценам не удается пройти ниже важного уровня поддержки на $102,5/барр., а значит, в случае восстановления спроса на рискованные активы котировки Brentсмогут вернуться в диапазон 105-109 $/барр.

Открытие торгов на российских биржах мы ожидаем увидеть зоне умеренного снижения. К утру вторник мы имеем смешанный внешний фон: негатив от падения индексов на Уолл-стрит компенсируют растущие фьючерсы (S&P +0,45%) и стабильные цены на нефть. Поэтому сегодня в индексе ММВБ может опять иметь место постепенное восстановление котировок. Здесь «быки» будут опираться на поддержку на уровне 1370 п., играя только в ликвидных бумагах. Во вторник фьючерс РТС имеет в качестве поддержки уровень 132500 п. Днем вполне можно будет ждать подъема к сопротивлению на 135500 п. Сегодня днем расстановка сил на нашем рынке будет зависеть от динамики европейского долгового и валютного рынка. В 13-30 Минфин Испании проведет аукцион по продаже 3 и 6 месячных векселей на сумму 3,5-4,5 млрд. евро. Высокий спрос на долговые бумаги может поднять настроения на фондовых рынках и усилить позиции евро.

В 11-00 в Германии выходит индекс потребительского доверия Gfk за январь. В это же время там выхолит индекс цен производителей за ноябрь. В 13-00 ждем статистики из Германии по индексу деловых условий Ifo за декабрь. Мы надеемся, что германское деловое доверие повысится после пяти раз снижения за последние полгода. В 15-00 в Великобритании выходит индекс розничных продаж CBI за декабрь. В 17-30 Министерство торговли США опубликует отчет по числу закладок новых домов и выданных разрешений на строительство жилья за ноябрь.