|

|

|

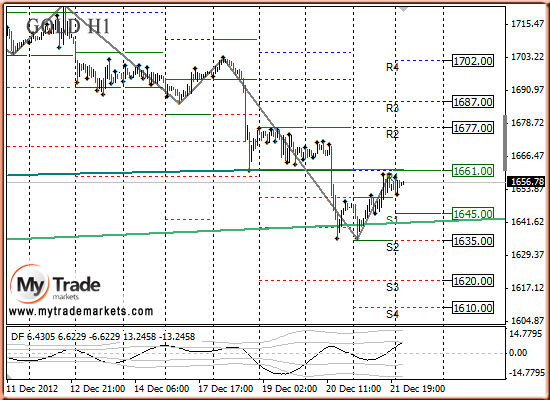

В пятницу цены на золото и серебро тормознули и перешли в коррекцию перед праздничной неделей. Завтра Католическое Рождество и ранки работать не будут. Сегодня также предпраздничный короткий день во многих странах, а некоторые уже на выходном. В прошедшие две недели цены снижались на фиксации длинных позиций, потому как риск роста инфляции в мире снизился, и популярность золота резко снизилась, так как оно используется для хеджирования от инфляции. В пятницу выходило много статистики по США, почти вся она оказалась позитивная, однако золото не отреагировало на это. Следовательно сейчас для него важна только ситуация с «бюджетным обрывом» в США.

Напомню, что в палате представителей США решение вопроса по этому делу отложили, и вернуться для решения после «Рождества», т.е. в среду. Осталось совсем мало времени, чтобы как-то решить вопрос, в противном случае с нового года запустится механизм повышения налогов и сокращения расходов, что может ввести США в рецессию. Сегодня важных данных для драгметаллов не ожидается. Тактика на сегодня следующая: В условиях низких объемов торгов входить в рынок очень рискованно. Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1651.50 против $1650.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $29.89 против $31.12 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1533.00 против $1575.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $675.00 против $685.00 на предыдущей сессии Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В покупке по стоп-лимит заявкам акции: ПолюсЗолот, Ростел-ао, Сбербанк-п, Татнфт 3ао фьючерсы: EDH2, EuH2, GDH2, RiH2, RNH2, SRH2, VBH2 В продаже по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, РусГидро, Сбербанк, СевСт-ао, Сургнфгз, ХолМРСК ао фьючерсы: SiH2, GZH2, GMH2, LKH2 Вне рынка акции: ГМКНорНик, Сургнфгз-п, Уркалий-ао, ФСК ЕЭС ао фьючерсы: нет

|

|

Недельные графики как EURO/USD, так и других валют после прошедшей недели выглядят по-медвежьи. На недельном графике EURO мы видим свечу «надгробие».

Еще хуже выглядит недельный график GBP.

По-другому выглядят недельные свечи в высокодоходных валютах, но так же по-медвежьи. Такая картина в австралийце.

А такая в канадце.

ATR(5) показывает, что начинается рост волатильности от минимальных значений волатильности. Это тоже медвежий сигнал для этих валют относительно доллара. Отчет CFTC дает сигнал «ШОРТ» почти по всем валютам, кроме EURO. Здесь сигнал нейтральный. Вывод напрашивается однозначный: широким фронтом начинается укрепление доллара. Это сигнал RISK OFF.

|

|

Подходит к концу 2012 год. За это время на российском фондовом рынке произошло много важных событий. Например, слияние ММВБ и РТС, SPO Сбербанка, IPO ряда новых компаний, покупка ТНК-ВР Роснефтью, президентские выборы и многое другое. Инвесторы подсчитывают прибыли и убытки. Многие выводят средства со счетов, а некоторые задумались о новых инвестициях. Куда же вложить деньги в новом году? Аналитики Инвесткафе знают ответ на этот вопрос. Интересные инвестидеи есть уже сейчас, и в качестве новогоднего подарка мы озвучим их первыми 27 декабря 2012 года в 17:30. Топ-10 лучших акций российского фондового рынка, а так же нетрадиционные способы инвестирования от крупнейших брокеров страны. В вебинаре примут участие специалисты ФХ Финам, Инвесткафе и БКС. В этом году мы провели 40 вебинаров на различные финансовые темы, в которых приняли участие ведущие специалисты российского фондового рынка, в том числе и аналитики Инвесткафе. Если по каким-то причинам вы не смогли увидеть их, не расстраивайтесь, запись каждого мы храним на нашем аккаунте в ютюбе. 27 декабря 2012 года состоится наш последний вебинар в этом году, мы старались, как никогда, проводи старый год вместе с нами! Участники вебинара: Юлия Афанасьева,аналитик-трейдер ФХ Финам; Виктор Рамановский, руководитель учебного центра ФГ БКС; Анна Кокорева, модератор Инвесткафе. Ссылка для участия: http://my.comdi.com/event/93040/?t=32359

|

|

Мне видится, что эта неделя будет очень спокойной. Рынки будут фактически большую часть недели закрыты, а из Вашингтона мы не услышим никаких новостей относительно переговоров по поводу бюджета. Могут быть какие-то вспышки волатильности, но это случайности, которые невозможно предвидеть. В общем и целом, несмотря на то, что это последняя неделя года, я ожидаю, что закрытие недели произойдет ниже текущих уровней. Рождественская сказка закончилась. На прошлой неделе произошел единственный в этом году рыночный эксцесс. В ночь с четверга на пятницу случился миникрэш фьючерса на индекс S&P500. Движение фьючерса S&P500 за один час составило 46 пунктов, а за одну минуту (05.18 по Москве) – 34 пункта. Поводом для миникрэша стала отмена голосования по плану «B». Республиканцы отменили голосование по "Плану Б" Отсутствие единства в рядах республиканцев едва ли делает ближе достижение консенсуса по «фискальному обрыву». Итак, налоги в США повышаются – это уже неотвратимо. Это пока никоим образом не заложено в RORO. Значение фьючерса S&P500, установленное той ночью, должно стать первой целью снижения. Скорее всего, движение к этой цели мы увидим уже в новом году.

|

|

Сохраняю длинную позицию по акциям ВТБ, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, Роснефть, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ХолМРСК ао, ФСКЕЭС. Продаю акции Уркалий-ао. Сделок на покупку не запланировано.

|

|

Насколько я понимаю, сейчас всех волнует только вопрос года, произойдёт ли фискальный обрыв или нет. Меня тоже волнует, но ещё больше меня волнует другой вопрос, почему упали мажоры и отчего фунту захотелось упасть сильнее других? Человек, который думать не привык, никогда не думал и просто не желает думать и сопоставлять, ответит просто: а зачем это вообще нужно - знать почему да отчего упало или выросло, ведь событие уже произошло. Человек, который думает, думал, и в будущем собирается думать, скажет, что анализ прошедшего события ему нужен для того, чтобы понять, почему событие вообще повлияло на рынок, и как долго это влияние может продолжиться. Насколько я понимаю, сейчас всех волнует только вопрос года, произойдёт ли фискальный обрыв или нет. Меня тоже волнует, но ещё больше меня волнует другой вопрос, почему упали мажоры и отчего фунту захотелось упасть сильнее других? Человек, который думать не привык, никогда не думал и просто не желает думать и сопоставлять, ответит просто: а зачем это вообще нужно - знать почему да отчего упало или выросло, ведь событие уже произошло. Человек, который думает, думал, и в будущем собирается думать, скажет, что анализ прошедшего события ему нужен для того, чтобы понять, почему событие вообще повлияло на рынок, и как долго это влияние может продолжиться.

Связывать последний рост евро только с эмиссией ФРС у меня нет желания, я видел реакцию рынков на все предыдущие QE и могу сказать, что однозначного эффекта от политики ФРС ожидать не стоит. Было уже и так, что сначала создавали видимость безудержного роста, а затем резко падали, да так неожиданно, что окружающие разводили руками и поминали кукла во всех ипостасях. Снижение евро и фунта в четверг-пятницу съело все достижения роста за всю последнюю неделю. Так вот просто. И что является причиной - можно только гадать. Неужели проблемы Кипра с его сотнями миллионов недостач? Да ну, бросьте, десятки миллиардов в Греции и сотни миллионов в Кипре никак не сравнимы. Может повлияли итальянские перестановки? Может быть, особенно на фоне того, что всё произошло достаточно неожиданно. Но, скорее всего, в основе падения рынков, особенно фондовых, стоит всё тот же "фискал клифф", неизвестность свербит души, а политики продолжают драться за место под солнцем. Никогда до конца не верил в искренность политиков, как никогда не думал, что кто-то из них способен на истинный патриотизм. Если и попадаются единицы, то их тут же сжирают акулы и снова дерутся, но уже между собой. Всё, что сейчас происходит в Конгрессе и все препирания с Обамой смахивают на стандартный политический спектакль с зарабатыванием очков. И представитель демократов Гарри Рейд, и республиканец Джон Бонер, и сам Обама прекрасно осознают, что принятие или непринятие верных решений в любом случае будет историческим, то есть повлияет, вполне вероятно, на поколения. Но каждый из них точно так же прекрасно видит и другую сторону медали, а именно свой политический рейтинг. Я считаю, что штаты - правовое государство, и никому из активных политиков не хотелось бы столкнуться с гневом масс, так что через плечо они тоже оглядываются. О третьей стороне медали, которая на ребре, мало кто задумывается, но она есть, только нужно присмотреться. Любой конгрессмен - богатый человек, и новое законодательство в любом случае заденет и его личный бизнес, его собственное благосостояние. Рынки привыкли к тому, что сначала их мурыжат предчувствием события, дают прочувствовать все ужасы вероятного краха, СМИ раздувают пламя, а потом всё равно дела улаживаются и все недоуменно оглядываются, спрашивая, а из-за чего, собственно, сыр-бор? В последние недели декабря рынки почему-то совершенно не ощутили влияния надвигающейся катастрофы. Ну ещё бы, рождественское ралли так его растак. Но времени для разрешения конфликта почти не осталось и в последние дни многие вдруг заметили, что до окончания налоговых льгот остались считанные дни, а воз и ныне там и стоит не запряжённый, а лебедь, рак и щука не просто беседуют о своих правах в выборе направления, а натуральным образом дерутся. Есть у меня впечатление, что в последние дни именно нерешённость перспектив фискального обрыва сорвало рынки с роста. Теперь осталось выяснить, насколько реальны опасения. Существует мнение о том, что Конгресс может отложить слушания до конца января, даже проскакивали такие намёки из вполне "официальных источников". Странно, ведь откладывать нельзя. Нужно или продлить льготы, или ох отменить, так как есть определённая дата действия закона, которое истекает ровно в срок, и в законе не оговорено, что можно отложить или продлить. Можно принять новый закон, но его нет и, судя по дебатам, компромисса достичь будет очень нелегко. Именно поэтому я думаю, что решение будет. То есть рынки в очередной раз дождутся финала и успокоятся. Но не думаю, что результат, или новый закон, удовлетворит всех. И по этой причине поводов для дальнейшего роста поубавится. Достаточно неплохо о клиффе написано у sens. По торговле. Я покривил душой, сказав, что не торгую. Честно говоря, не хотел сорвать фарт. Большинство трейдеров - люди суеверные, хотя немногие даже себе в этом признаются. Я не исключение. После месяца неувязок найти контакт с рынком сложновато, да и явных признаков падения не было. Ещё одна нелепость моего поведения заключается в том, что продал я не евро, а фунт против доллара и йены. В фунт/йене я забрал дневное движение и закрылся, а с фунтом произошло приблизительно то, чего я ожидал в рассуждениях о верхней границе валютного коридора. В евро тоже есть несколько сделок, тут я тоже немного рисковал, но объёмы небольшие. Позиции и в фунте и в евро оставлены и частично пофиксены. В евро буду ждать 1.3080, в фунте 1.6080.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

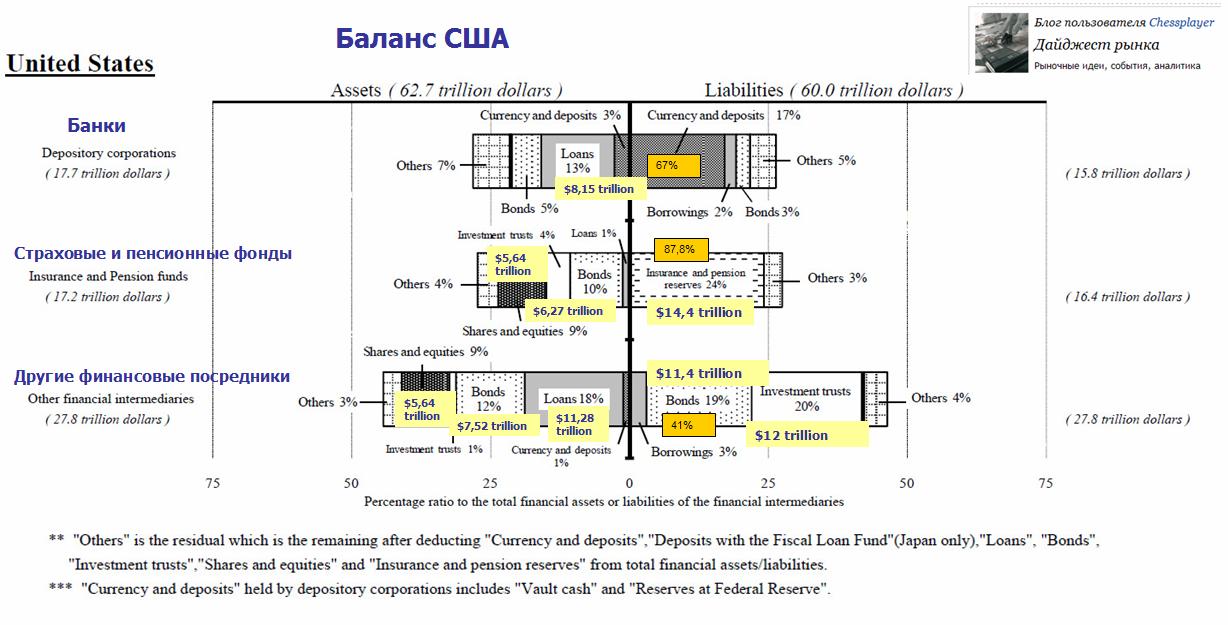

Баланс страны – это активы и пассивы (обязательства) депозитарных учреждений (банков), страховых и пенсионных компаний и других финансовых посредников, распределенных по следующим классам активов и пассивов. Активы - Валюта и депозиты

- Займы

- Облигации

- Акции и паи

- Другие активы ( в основном это недвижимость)

Пассивы - Валюта и депозиты

- Займы

- Облигации

- Страховые и пенсионные резервы

- Инвестиционные трасты

- Другие пассивы

Активы Займы в общей сложности составляют 31% от активов финансовых учреждений – 19,4 трлн. долларов. Облигации – 27%. Это 16,92 трлн. долларов. Акции составляют 18% от активов. К другим активам относится прежде всего недвижимость.... Другие активы составляют в общей сложности 14% - 8,77 трлн. долларов Пассивы Структура пассивов американских банков интересна. Доля валюты и депозитов в США значительно больше (67%), чем в Японии (46%) и в еврозоне (44%). Учитывая склонность американского населения к инвестированию, о чем свидетельствовал баланс домашних хозяйств, понятно, что это не депозиты населения. Что это за пассивы? Об этом поговорим в другой раз. Банки очень мало выпускают облигаций. Облигации составляют всего 3% от общего объема обязательств. Зато у «других финансовых посредников» на долю облигаций приходится 19% обязательств. Банки и другие финансовые посредники в США имеют очень маленький уровень заимствований: всего 5%. Облигации, выпущенные финансовым сектором, составляют 22% от общих обязательств – на общую сумму 13,2 трлн. долларов.

|

|

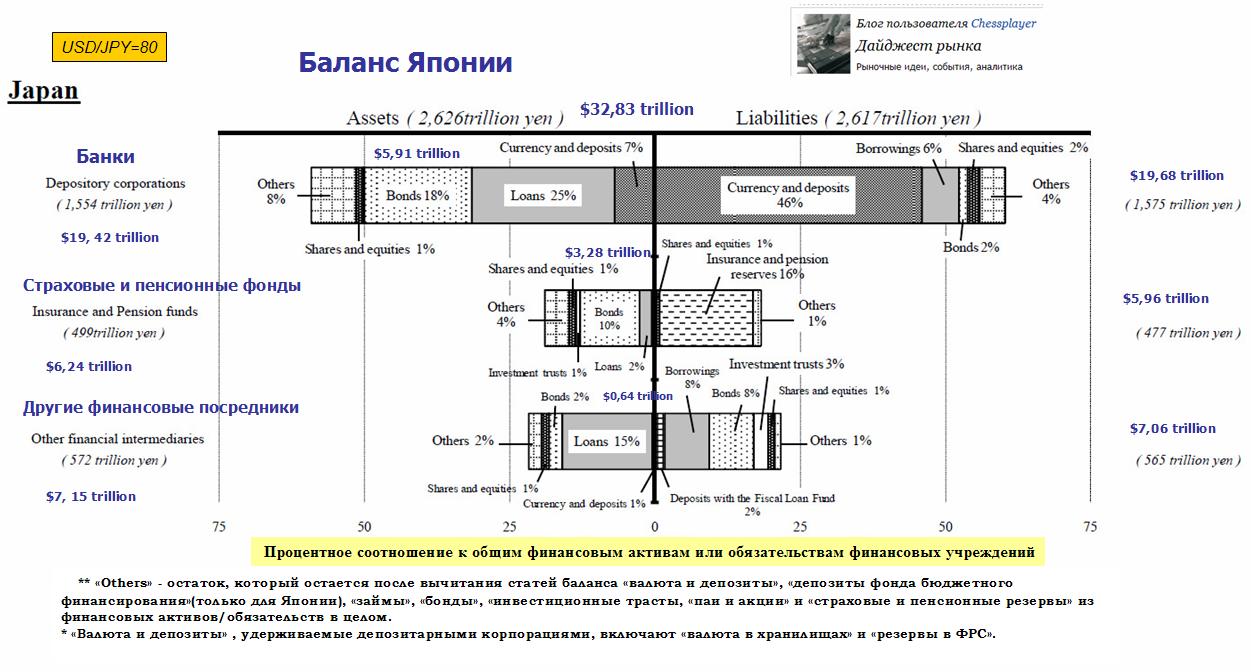

Перехожу к балансам основных мировых эмиссионных центров. Баланс страны – это активы и пассивы (обязательства) депозитарных учреждений (банков), страховых и пенсионных компаний и других финансовых посредников, распределенных по следующим классам активов и пассивов: Активы •Валюта и депозиты •Займы •Облигации •Акции и паи •Другие активы ( в основном это недвижимость) Пассивы •Валюта и депозиты •Займы •Облигации •Страховые и пенсионные резервы •Инвестиционные трасты •Другие пассивы Начну с баланса Японии. Эта тема мне наиболее близка, т.к. у меня на рынке короткие позиции по USD/JPY и EURO/JPY. Ничто так не говорит о разрушительном значении дальнейшего ослабления йены, как баланс Японии. Что хорошо для японских промышленных корпораций, плохо для финансового сектора.

30% (18%+10%+2%) активов финансовых учреждений, как видно из рисунка, сосредоточено на рынке облигаций. Это 787,8 трлн. йен=9,36 трлн. долларов по текущему курсу. Такое огромное количество капитала может передислоцироваться только на очень емкие рынки. Таких же огромных по емкости рынков всего два - USD-активы и EURO-активы. По сути банки, страховые компании и пенсионные фонды держат на руках весь госдолг. Они несут огромные потери от ослабления йены и их потери многократно умножатся, если их облигационные активы начнут падать в цене. Пока доходность JGB удерживается покупками Банка Японии. Но, при этом, деньги от продажи JGB идут в основном на конвертацию, йена падает и опять ставит вопрос перед японскими управляющими активами: "Зачем мы столько денег держим в JPY-активах? Несомненно, что финансовые институты окажут давление на нового премьера и заставят его вести более сбалансированную валютную политику.

|

|

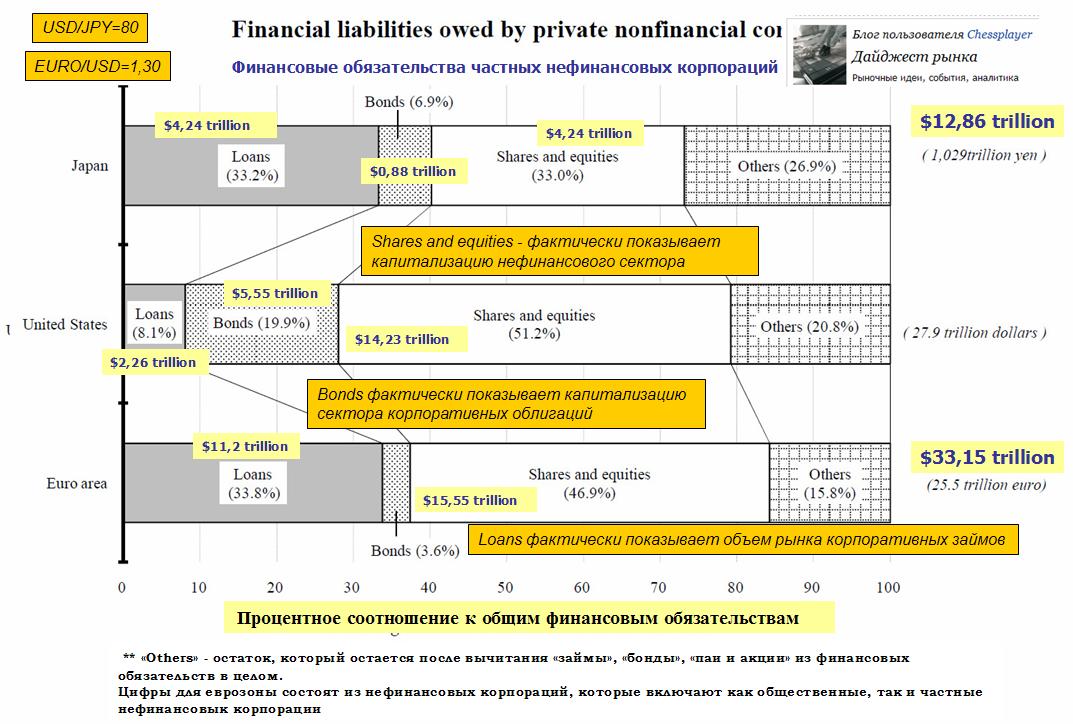

Если вы торгуете на валютном рынке в долгосрочном плане, и пытаетесь нарисовать в уме диспозицию активов, вам необходимо иметь представление об объемах основных финансовых рынков. Рисунок внизу дает информацию об объемах (капитализации) рынков займов, облигаций и акций Японии, США и еврозоны.

В Японии финансирование компаний осуществляется в значительной степени за счет займов, а не привлечения инвесторов в капитал компаний. Стоимость акций составляет всего треть от пассивов компаний. Рынок займов, как известно, связан с рынком долговых обязательств. Полагаю, что нестабильность валютного курса JPY должна вызвать у японских корпораций осторожность при заимствовании. Ведь если все вернется на круги своя, и USD/JPY опять упадет до 78, то им придется возвращать больше капитала. Замечу также, что В Европе практически не существует рынка корпоративных облигаций.

|

|

|

|