|

|

|

Здравствуйте уважаемые читатели. Помню, что когда я только пришел на форекс, самым первым видом анализа, который я стал изучать был анализ японских свечей, — свечных паттернов. Далее..

|

|

На этой неделе акция «призы любознательным» проводится по материалу «ПИФ vs НПФ (негосударственный пенсионный фонд)» Вопросы к акции: Преимущество инвестирования в НПФ для обеспечения пенсии? - Обязательство регулярного инвестирования и как следствие дисциплинированность к формированию будущей пенсии, а также гарантия сохранности средств

- В большинстве случаев, доходность, превышающая инфляцию в долгосрочной перспективе

- Возможность принимать решения по инвестированию средств в конкретные виды активов

Преимущество инвестирования в ПИФы для обеспечения пенсии? - Возможность продавать паи перед началом снижения на фондовом рынке

- Привлечение к управлению капиталом профессиональных управляющих, которые умеют выявлять тенденции на фондовом рынке для получения дополнительного дохода

- Возможность принимать решения по инвестированию средств в конкретные виды активов, в том числе в такие, которые по статистике имеют положительную реальную доходность

Нужно ли сочетать инвестирование в ПИФ и в НПФ? - Нет, не нужно, так как только НПФ может гарантировать сохранность сбережений

- Нет, не нужно, так как только ПИФ может обеспечить доходность выше инфляции

- Да, нужно, так как их сочетание будет гарантированно эффективнее использования ПИФа и НПФа по отдельности

- Да, нужно, так как недостатки НПФа будут компенсированы преимуществами ПИФа и наоборот

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

В покупке по стоп-лимит заявкам акции: ИнтерРАОао, Новатэк ао, Ростел-ао, РусГидро, ПолюсЗолот, Сургнфгз, Татнфт 3ао, ХолМРСК ао фьючерсы: EuH2, GDH2, RiH2, SiH2, SRH2, VBH2 В продаже по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, ЛУКОЙЛ, Роснефть, Сбербанк, СевСт-ао фьючерсы: EDH2, GZH2, GMH2, LKH2, RNH2 Вне рынка акции: ГМКНорНик, НЛМК ао, Сбербанк-п, Сургнфгз-п, Уркалий-ао, ФСК ЕЭС ао фьючерсы: нет

|

|

Поздравляю всех с новым годом. Чего мы ждали от 2012 года, конца света, начало чего то нового. И что в результате получили? Зарплата стала гораздо больше, расходы как постфактум тоже стали больше. Доходы тянут за собой расходы. Для меня 2012 год стал поворотным как в принципе и 2011 и 2010 и 2009. Ну может более яркий, более богатый и более беспринципный. Появилась наглость, жесткость и четкое понимание моих целей. Доходы выросли в три раза, это конечно больше чем ожидалось, а ожидалось увеличение доходов в два раза. Теперь нужно их увеличить в сто раз, а до этого нужно их увеличить в десять раз. Сделать такое можно только на внутри дневной торговли. Самые быстрые деньги делаются внутри дня. Все зависит только от моего мастерства. Все в наших руках, по этому, их нельзя опускать. Я говорю про себя. Но я говорю и про вас. И про тебя лично. Если могу я, сможешь и ты. Будьте внимательны к своим желанием, они начало поступков. Загадав на Новый год желание, вы имеете риск того, что оно сбудется. Так что загадывайте то, что вы действительно хотите получить. Я оцениваю год 2012 -й, как очень результативный. Что ждать от Нового, 2013 года? Продолжение тренда 2012 года. Я жду умножение и укрепление своих доходов, стабильности в торговли. Быстрых исполнение желаний. Новый 2013 год будет волшебным. Желаю вам всего того, чего вы сами себе желаете. И случится то, чему суждено случится. Но не происходит ни чего у тех, кто ни чего не хочет и не желает. А их как бы и нет вовсе. Как будто они и не родились. Не бойтесь своих желаний, но бойтесь их исполнений. Любое ваше пожелание исполнится, если вы захотите, но приложите к этому усилия. А если не приложите усилий, то не хотите вы исполнения его. Если ты хочешь то ищешь возможности, если не хочешь, то ищешь причину. Желания начало поступков. Путь в тысячу миль начинается с одного шага. Я никогда не сомневался в том, что буду богат и счастлив. Стоило, мне только захотеть и мой мир изменился. Все в этой жизни зависит только от вас. Желаю вам счастье в семье. Желаю вам стабильный большой и по возможности Пассивный денежный поток. Желаю вам понять, куда жить. С новым две тысячи старым годом!!! Удачи Вам и Вашим близким. Окишев Игорь

|

|

Греков опять потревожили и они в очередной раз зашевелились. Зашевелилось и всё вокруг. Почему-то только сейчас вплыли детали совместного доклада ЕС и МВФ о том, что грекам придётся списать 40 из 50-ти миллиардов неуплаченных налогов. Их, оказывается, просто не собрать. Суммы впечатляющие. Для сравнения, ВВП Греции - 350 млрд. долларов, государственные доходы (в основном налоги) - 126 млрд, государственные расходы - 144 млрд. Греков опять потревожили и они в очередной раз зашевелились. Зашевелилось и всё вокруг. Почему-то только сейчас вплыли детали совместного доклада ЕС и МВФ о том, что грекам придётся списать 40 из 50-ти миллиардов неуплаченных налогов. Их, оказывается, просто не собрать. Суммы впечатляющие. Для сравнения, ВВП Греции - 350 млрд. долларов, государственные доходы (в основном налоги) - 126 млрд, государственные расходы - 144 млрд.

Правительство Эллады недавно заявило о том, что оно собирается взыскать 2 млрд. евро налогов с тех лиц, которые вывели средства за рубеж в течение кризиса. Взыскать два и списать сорок. Хорошая арифметика. В собственной стране не суметь поставить под контроль НДС и пытаться по каким-то там спискам выловить деньги за границей. Я много читал про "греческий социализм", очень интересное и поучительное чтиво о популизме правительств, желающих как можно дольше находиться у государственной кормушки. Социализм-социализмом, но в СССР, по-моему, было больше порядка. Тысячу раз повторял и ещё раз повторю: Европа ещё много раз столкнётся с греческой трагедией. Причём трагедии будут не только греческими. Немецкие трагедии тоже будут. Вчера почему-то я не упомянул про казус с Дойче Банком. Конфликт зрел давно, американские регуляторы долго подкапывались под DB и докопались. Немецкая пресса кипит, особенно старается местечковая, хотя и центральная не обходит этот вопрос стороной. Это и понятно, всех волнует сохранность собственных вкладов, меня тоже волнует, лично у меня там есть счёт. А вот рейтерсы и блумберги не больно и распространяются, волну не гонят. Банк опровергает все нападки, а что ему остаётся делать? У меня о DB всегда было хорошее мнение, так что история неприятная, и уж если крупнейший европейский банк замешан в махинациях с целью скрыть убытки, то что говорить о мелкой рыбёшке? Нет, что ни говорите, а зараза в европах осталась, и больные органы старушки ещё не раз заставят вызывать "Скорую". Я смотрю, многие нацелились на рост экономики в 2013 году. Я не только про Европу, я про мировую экономику. Правильно, нацеливаться надо, потому что в скором времени рынки, направленные только на деньги, спросят, а как у вас там с развитием? Уберите все товары и услуги и оставьте одни деньги - кому они будут нужны? И Уолл Стрит, и Франкфурт, и Лондон, и Токио заглянут в свои тугие кошельки и спросят: а есть ли то, что на эти деньги можно купить? Я конечно утрирую, производственная база цела, сырьевая база тоже есть (пока есть), но по ощущениям, в следующем году самое пристальное внимание рынков привлечёт именно состояние экономик, и, если сдвигов не будет, или, тем более, если рецессия будет продолжаться, то никакие инъекции не помогут. Рынки начнут падать. Я всегда следил и буду следить за экономическими показателями, так как в конечном итоге только товар имеет истинную стоимость, бумажные активы за последние годы подверглись сильной инфляции и этот процесс может продолжаться долго. По торговле. Позиции в фунте закрыл, не дожидаясь 1.6080, позиции на продажу в евро пока оставил. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Сохраняю длинную позицию по акциям ВТБ, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, Роснефть, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ХолМРСК ао. Продаю акции ФСКЕЭС. Сделок на покупку не запланировано.

|

|

Участники пятого этапа не просто не смогли приблизиться к лидерам прошлых дней, но показали внушительные убытки почти по всем минусовым счетам. Всего три счета вышли в плюс, но оба результата не смогли перевалить даже за $500. Подробный разбор трейдов и подведение итогов конкурса читайте на нашем сайте!

|

|

Банк ВТБ показал рекордную чистую прибыль в 3 квартале 2012 г., составившую 26,6 млрд руб., что объясняется в большей степени достижениями непрофильного бизнеса банка: доходами от операций с финансовыми инструментами, динамикой небанковского сектора. Процентные доходы продемонстрировали рост на 45% год к году до 400,5 млрд руб., который обусловлен как консолидацией в отчетности Банка Москвы и ТКБ, так и ростом средних ставок по кредитам. Рост объемов кредитования составил 8% год к году. Процентные расходы показали более существенный рост — на 78,5% до 226 млрд руб. В итоге, чистые процентные доходы увеличились всего на 17% до 174 млрд руб. Чистая процентная маржа Группы в 3 квартале 2012 г. оставалась стабильной — на уровне предыдущего квартала, составив 4,1%. По итогам же 9 месяцев 2012 г. чистая процентная маржа составила 4,0%. Отчисления в резервы составили 45 млрд руб. Приятной новостью стало снижение уровня резервирования (отношение резервов к кредитному портфелю) до 6,6%, в то время как доля неработающих кредитов осталась на приемлемом уровне 5,6%. Как мы уже отмечали доходы от небанковской деятельности, от операций с ценными бумагами и иностранной валютой, а также комиссионные доходы внесли значительный вклад в результат отчетного периода. В итоге, операционные доходы банка по результатам 9 месяцев 2012 г. выросли на 16% до 213 млрд руб. При этом расстроила динамика административных расходов, показавших рост на 49% год к году. В итоге за 9 месяцев 2012 г. ВТБ заработал 60,2 млрд руб., что на 17% ниже прошлогоднего результата. Стоит также отметить, что менеджмент слегка приоткрыл завесу над планами по привлечению дополнительного капитала, сообщив, что банк в следующем году намерен предложить инвесторам не менее 10% своих акций в ходе допэмиссии, в которой государство не будет принимать участия. По итогам вышедшей отчетности и заявлений руководства компании мы несущественно изменили наш прогноз. Мы ожидаем, что чистая прибыль текущего года составит порядка 87 млрд руб., а в 2013 г. этот показатель составит 121 млрд руб. Исходя из этих прогнозов, акции банка торгуются с P/E 7,3 и входят в число наших приоритетов в группе 6.1. Прогнозные финансовые показатели по ВТБ

|

|

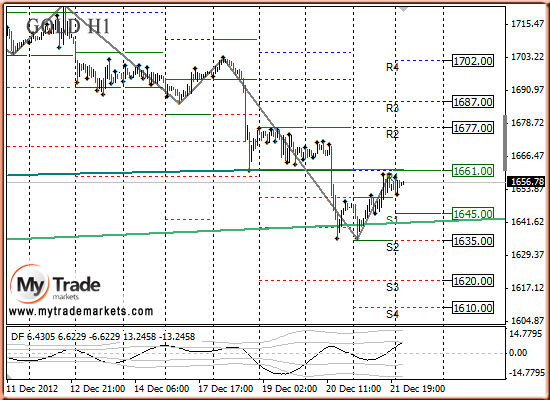

В пятницу цены на золото и серебро тормознули и перешли в коррекцию перед праздничной неделей. Завтра Католическое Рождество и ранки работать не будут. Сегодня также предпраздничный короткий день во многих странах, а некоторые уже на выходном. В прошедшие две недели цены снижались на фиксации длинных позиций, потому как риск роста инфляции в мире снизился, и популярность золота резко снизилась, так как оно используется для хеджирования от инфляции. В пятницу выходило много статистики по США, почти вся она оказалась позитивная, однако золото не отреагировало на это. Следовательно сейчас для него важна только ситуация с «бюджетным обрывом» в США.

Напомню, что в палате представителей США решение вопроса по этому делу отложили, и вернуться для решения после «Рождества», т.е. в среду. Осталось совсем мало времени, чтобы как-то решить вопрос, в противном случае с нового года запустится механизм повышения налогов и сокращения расходов, что может ввести США в рецессию. Сегодня важных данных для драгметаллов не ожидается. Тактика на сегодня следующая: В условиях низких объемов торгов входить в рынок очень рискованно. Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1651.50 против $1650.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $29.89 против $31.12 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1533.00 против $1575.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $675.00 против $685.00 на предыдущей сессии Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

|

|