|

|

|

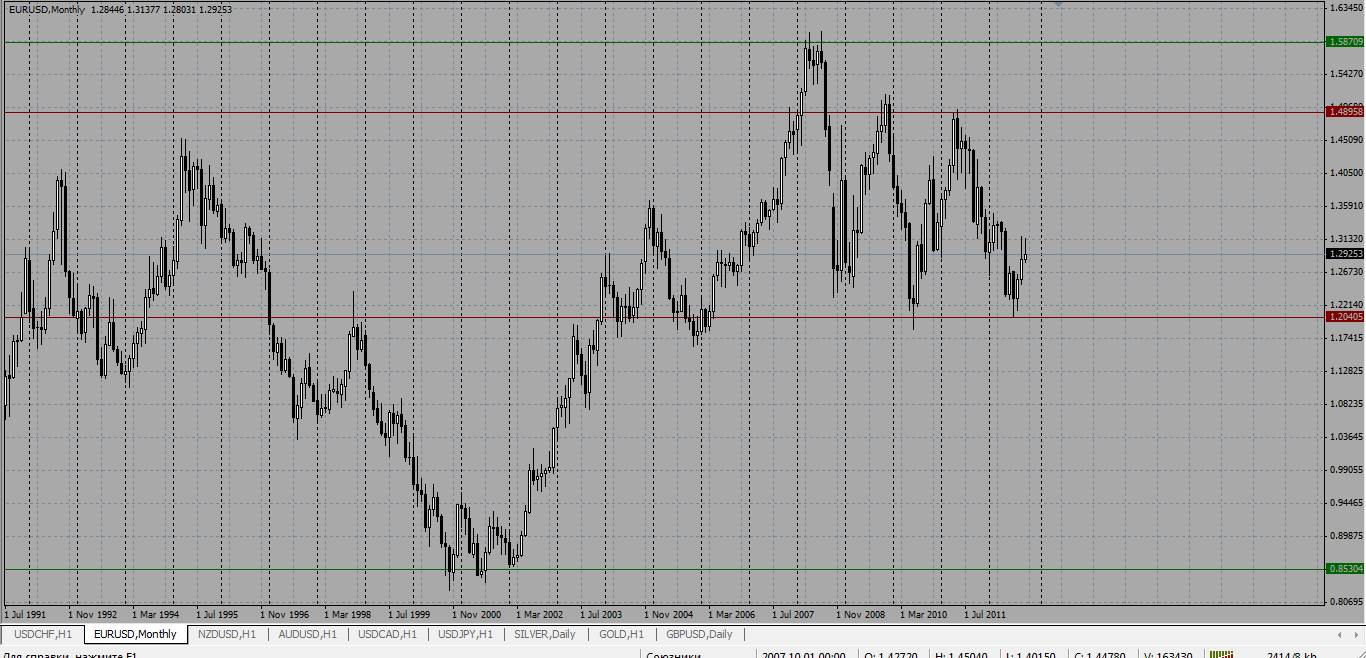

Продолжение ..... Как я и обещал Вот вам Грааль. Это тактика торгов без стопа. Ваш Депо должен выдерживать 10 000 пунктов, то есть цена одного пункта умноженная на 10 000 пунктов это у будет ваш депо. Это для начало, что бы был маневр для ошибок. Далее нужен счет без свопов, или как их еще называют мусульманский счет. Это что бы вы не платили свопы, потому что минусы придется пересиживать долго, может быть даже пол года. Работать только по одной паре. На нескольких парах я тоже видел как люди работают довольно-таки успешно, но это глупо. Какая разница с какой пары деньги, но торгую одну пару, вы обрекаете себя на успех. И так нужна пара волотильная, они все практически волотильные на рынке Форекс. Можно трендовую, без разницы. Выбрали пару. Открываете месячный график и определяем самый большой коридор в котором она торгуется, так же на нем выделяем маленький коридор в котором пара торгуется последние несколько лет, то есть некий флет.

Здесь я провожу пример Еврика, но это не значит, что вы должны торговать именно его, просто пример. Зеленые лини это границы максимально возможные, а красные это то где мы будем работать. Ваш виртуальный стоп будет весить расстояние от границы красного до цены по рынку. Берем это расстояние и умножаем на четыре. Далее ваш депо делим на эту цифру, это и будет ваш торговый лот. Лот может быть меньше, но не больше этого значения. Если мы ближе к одной из линии значит торговля должна происходить от нее, то есть по флету, от его границ. Теперь, если цена вышла за границу флета, вы должны открыть противоположную сделку точно с таким же размером лота. Это называется замок. У вас замок заберет половина депо, вторая половина нам нужна, как раз для того, что бы выйти из замка и при этом заработать. Выход из замка. Вы должны быть точно уверены что это действительно выход из флета, прежде чем входить в замок, потому что легко войти в замок, но трудно выйти, особенно первый раз. Убедившись в том, что это выход из флета и поставив замок, вы начинаете докупаться по тренду и закрывая положительные сделки, закрывать частично отрицательные. Так постепенно вы выйдете из замка и при этом еще и заработаете. Очень важно понимать характер пары на дневном графике. Ошибки Начинают торговать часы и минуты. Встают в замок на часах. Закрывают крупные отрицательные сделки. Увеличивают лот. И напоследок. Не торгуйте это. Если действительно хотите научится работать на рынке Форекс, торгуйте со стопами. Я настоятельно рекомендую использование стоп-приказов с целью защиты средств от нежелательных движений цен. Однако определение уровней защитной приостановки, на которых следует размещать стоп-приказы, является настоящим искусством. Удачи Вам и Вашим близким. Окишев Игорь

|

|

Сохраняю длинную позицию по акциям ВТБ, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ХолМРСК ао, ФСКЕЭС. Сделок на покупку и продажу не запланировано.

|

|

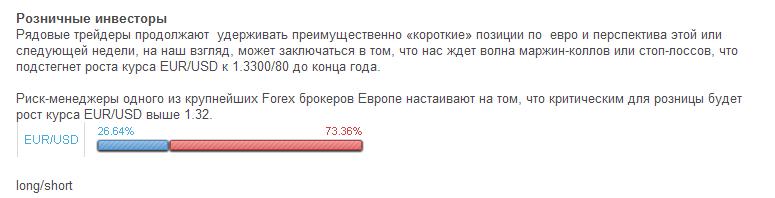

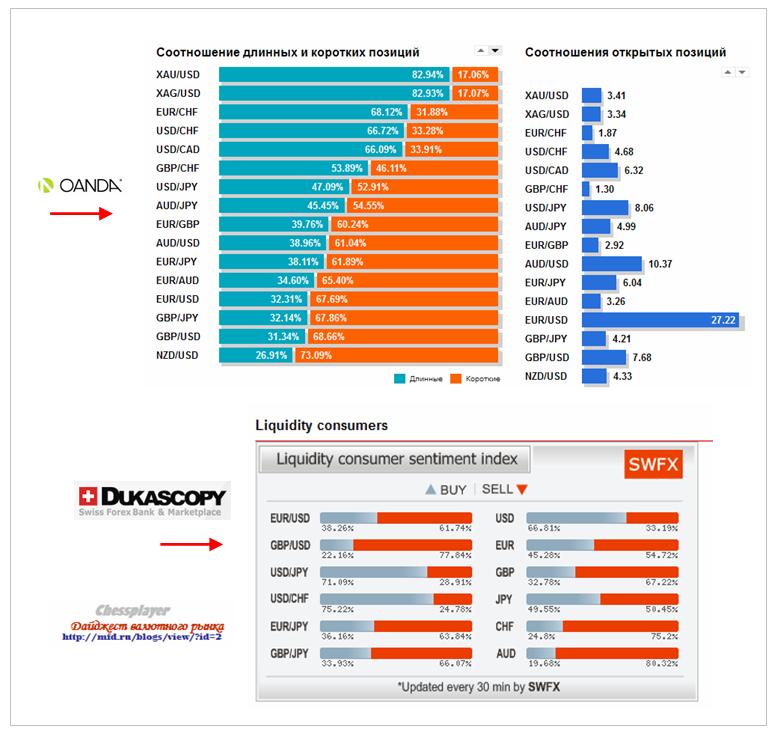

Мои коллеги, Константин Бочкарев и Николай Корженевский настроены очень по-бычьи относительно EURO. НО не это меня беспокоит. Что меня беспокоит в плане моей позиции по EURO - это настроения клиентов форексброкеров. Они чересчур бычьи. Константин Бочкарев пишет

Такая же диспозиция по EURO и в других фирмах. Например, Oanda или Dukascopy.

Как мы видим, клиенты брокерских компаний в лонгах по доллару практически во всех основных валютах: EURO/USD, AUD/USD, GBP/USD. И если по AUD/USD CFTC-отчет дает сигнал «сильный шорт», то в EURO ситуация нейтральная. EURO/USD меня беспокоит... С другой стороны по золоту и серебру диспозиция розничных клиентов почти постоянно 80:20. И это не мешает драгоценным металлам расти в определенные периоды времени. Я надеюсь, что RORO окажется более серьезным фактором, чем позиции розничных клиентов.

|

|

Завершился первый этап конкурса Crazy Fusion, итого которого представлены ниже: boamaxghe: не торговал; Gekko: +$1,157; minegod: +$3,901; mr burns: не торговал; RusianBear: +$2,259; simchenko: -$730; Solid: +$21; Vinni: не торговал; vvvel: +$2,623; x777: -$5,114. Трое конкурсантов по каким-то причинам к трейдингу так и не приступили, зато остальные семеро показали довольно интересные результаты. Если в начале торгового дня практически все состязующиеся сидели в минусе, то в итогах дня мы видим 5 положительных результатов из семи. Обзор сделок каждого участника читайте в конкурсном разделе нашего сайта.

|

|

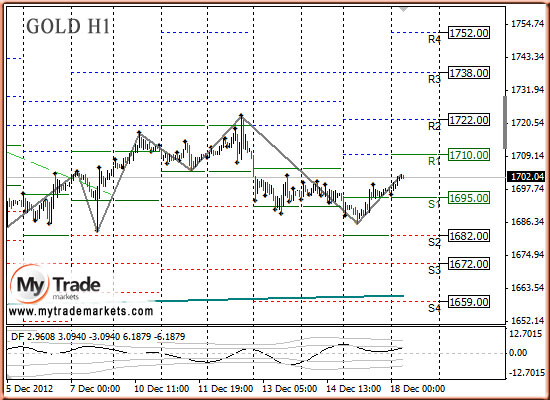

В понедельник золото демонстрировало положительную динамику, сменив направление прошлой недели. Возможно, такая динамика продолжится в течение всей этой недели. Вчера выходившие данные были не значимые для драгметаллов. Объемы торгов были ниже в два раза обычного среднего уровня. Ситуация с «бюджетным обрывом» в США, которая начнет оказывать влияние, когда ситуация сдвинется с места, по-прежнему висит в воздухе. Поэтому возникает вопрос, почему драгметаллы сменили направление? Возможно, появилась надежда, что проблема с «бюджетным обрывом» в США будет все же решена. Вчера Конгрессмен Борнер и президент США Обама вновь проводили встречу в Белом доме по этому вопросу.

Эта неделя последняя перед Католическим Рождеством, и активность на рынке будет снижаться к концу недели, торговые объемы уже в два раза ниже. Значимые уровни по золоту 1783,00, по серебру 30,60, прохождение которых откроет дорогу к более низким целям. Сегодня значимых данных опять не ожидается, которые могут оказать влияние на рынок драгметаллов.

Тактика на сегодня следующая: Покупки по 1697,00 или ниже со стопом 1690,00. Цель 1710,00. Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1695.75 против $1696.25 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $32.21 против $32.52 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1606.00 против $1613.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $697.00 против $700.00 на предыдущей сессии Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

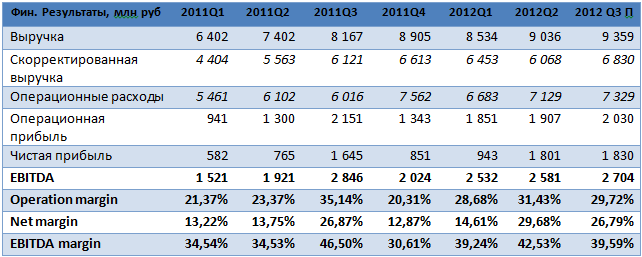

Во вторник, 18 декабря, Трансконтейнер публикует финансовую отчетность за девять месяцев текущего года по МСФО. В 3-м квартале компания продемонстрировала довольно сильную динамику операционных показателей. Общий объем перевозок увеличился на 11,2% год к году и на 4,05% в поквартальном сопоставлении, что отразится и в финансовой отчетности. Однако сокращение доли доходных перевозок до 75,4% против 76,8% во 2-м квартале окажет некоторое давление на рентабельность. Я ожидаю, что в период с июля по сентябрь выручка компании повысилась на 3,57%, до 9,36 млрд руб. по сравнению с уровнем 2-го квартала за счет увеличения оборота контейнеров. Скорректированная выручка должна оказаться на уровне 6,8 млрд руб., что предполагает увеличение на 12,5%. Впрочем, столь существенный рост обусловлен эффектом низкой базы во 2-м квартале. Выручка за девять месяцев составит 26,9 млрд руб., что превысит аналогичный показатель предыдущего года на 22,56%. Скорректированная выручка, в свою очередь, станет выше на 20,29% и составит 19,35 млрд руб. Операционная прибыль Трансконтейнера в 3-м квартале ожидается на уровне 1,9 млрд, что предполагает увеличение на 3,07% к результату 2-го квартала. В то же время operation margin сократится до 29,72% против 31,41% кварталом ранее, когда доля доходных перевозок оказалась наиболее высокой за текущий год. За девять месяцев результат год к году поднимется на 31,78%, достигнув 5,8 млрд руб., при этом operation margin составит 29,91%, несмотря на то, что в целом увеличился коэффициент порожнего пробега для контейнеров.

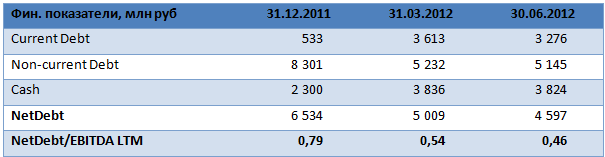

Рост EBITDA в 3-м квартале будет находиться в пределах 5% в поквартальном сравнении, а значение показателя составит примерно 2,7 млрд руб., что предполагает рентабельность на уровне 39,59%. Соответственно, за девять месяцев EBITDA увеличится 31,78% при росте рентабельности в пределах 1%. Что касается долговой нагрузки компании, то, вероятнее всего, существенного изменения величины долга с конца 2-го квартала не произойдет. Соотношение NetDebt/EBITDA LTM будет близко к 0,49x, и это довольно комфортный для перевозчика уровень.

В целом я прогнозирую, что отчетность Трансконтейнера будет довольно сильной. Хорошие результаты делают компанию интересной для инвестиций, так как в отличие от других сегментов риски в контейнерных перевозках невысоки, и это обеспечивает устойчивость бизнеса. Однако до тех пор, пока сохраняется низкая ликвидность бумаг, ожидать существенного роста капитализации не стоит. Впрочем, Трансконтейнер со следующего года увеличит дивидендные выплаты до 35% прибыли по РСБУ, что подразумевает дивидендную доходность в размере 2,59%. В среднесрочной перспективе основным катализатором роста может стать приватизация 50% пакета акций, находящихся в данный момент в собственности РЖД. Однако до сих пор до конца не ясно, в какой форме будет происходить продажа и состоится ли она вообще. Текущая цель по бумагам Трансконтейнера — 4150 руб. за обыкновенную акцию.

|

На что указывает TLT Вчера долгосрочные US Treasuries поверглись сильным продажам. Возможно, это было тоже одной из причин роста фондового рынка.

После такой свечи как минимум следует отскок. + близко 200-дневная скользящая средняя. + пересечение лент Боллинджера Это дает серьезный сигнал RISK OFF на сегодняшнюю американскую торговую сессию. .. Причины Виноват в этом, по-видимому, был прошедший вчера аукцион по 2-хлетним бумагам. Спрос нерезидентов упал до минимального уровня. ... Думаю, что Фед это не напугает, но какие-то выводы они должны сделать. Если первичным дилерам сейчас приходится покупать много трежерей, они не позволят им далеко уйти вниз.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Ростел-ао, Сбербанк, Сургнфгз, Уркалий-ао, ФСК ЕЭС ао фьючерсы: EuH2, GDH2, RiH2, GZH2, SRH2 В продаже по стоп-лимит заявкам акции: Роснефть, Сбербанк-п, СевСт-ао, ХолМРСК ао фьючерсы: EDH2, SiH2, GZH2, GMH2, LKH2, RNH2, SRH2, VBH2 Вне рынка акции: ГМКНорНик, РусГидро, Сургнфгз-п, Татнфт 3ао, ИнтерРАОао фьючерсы: нет

|

Apple спасен! Надолго ли? Можно верить в рыночные манипуляции, а можно не верить. Как Макс – он не верит. Кому-то приятно оставаться в неведении. Но скандал с Libor показывает, что сговариваются банкиры легко. Когда весь состав управляющих Банка Англии знает об этом уголовно наказуемом деянии, но при этом никто из виновных не отправляется в тюрьму. Результатом стало лишь то, что на должность главы Банка Англии пригласили варяга. Если рассматривать вчерашний рост с точки зрения теории конспирологии, мое мнение, что он был устроен с целью спасения Apple. Слишком много крупных фондов и других институциональных инвесторов засело в акциях технологического гиганта, и они не в состоянии реализовать свои огромные пакеты. Остается только рассчитывать на постоянный приток ликвидности от Феда, и что тот удержит акции Apple на плаву. Вчерашний отскок внешне похож на локальный разворот. Во всяком случае свечная картина так выглядит. Они постарались максимально отдалить Apple от опасной черты.

Но нет объемов, как 16 ноября. Поэтому это не локальный разворот. 500 – это последний рубеж обороны быков. И они будут стоять здесь насмерть. Очень вероятно, что теперь последует длительная консолидация в диапазоне 515-550. НО я не сомневаюсь, что не позднее середины января последует пробой и Apple камнем полетит вниз.

|

|

Выручка компании снизилась на 9% до 8,8 млрд долларов по сравнению с 3кв11, при этом в 3кв12 компания показала прибыль в 55 млн долларов, по сравнению с убытком в 823 млн долларов во 2кв12. В 3кв12 ситуация на рынке черной металлургии оставалась неблагоприятной для производителей: сталелитейные компании по всему миру продолжили сокращать свои складские запасы, что привело к снижению их спроса на коксующийся уголь и железную руду и, как следствие, к снижению цен на эти виды сырья. Более того целый ряд сталелитейных мощностей был закрыт. В этих условиях валовая прибыль Мечела сократилась на 24% к 1П11 (валовая рентабельность снизилась с 31% до 30%), т.к. большая доля издержек компании является постоянными. Разовые неденежные статьи (списание дебиторской задолженности связанных сторон) продолжили сказываться на финансовых результатах компании – в 3кв12 отрицательный результат по этим статьям составил 78 млн долларов (0,7 млрд долларов в 1П12). Мы достаточно сильно понизили прогноз финансовых результатов компании после выхода отчетности за 1П12, поэтому в этот раз корректировок в модель не вносилось: мы по-прежнему ожидаем, что по итогам года компания покажет убыток более 100 млн долларов. Как следствие, мы не ожидаем выплаты дивидендов по итогам 2012 года по привилегированным акциям. Без учета возможного влияния разовых статей, в 2013 году мы ожидаем восстановления чистой прибыли компании до уровня 602 млн долларов. Сейчас компания торгуется с коэффициентом P/E (2013 года) равным 4,4 и не рассматривается нами в качестве интересного объекта для инвестиций. Наш прогноз по стоимости акций Мечела

|

|

|

|