Во вторник, 18 декабря, Трансконтейнер публикует финансовую отчетность за девять месяцев текущего года по МСФО. В 3-м квартале компания продемонстрировала довольно сильную динамику операционных показателей.

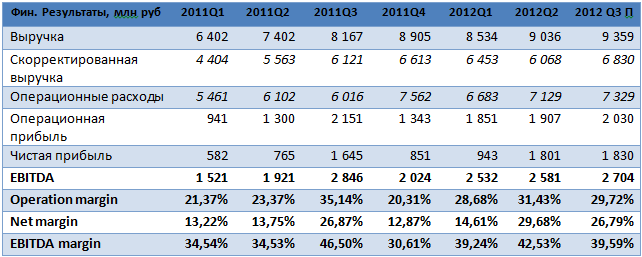

Общий объем перевозок увеличился на 11,2% год к году и на 4,05% в поквартальном сопоставлении, что отразится и в финансовой отчетности. Однако сокращение доли доходных перевозок до 75,4% против 76,8% во 2-м квартале окажет некоторое давление на рентабельность. Я ожидаю, что в период с июля по сентябрь выручка компании повысилась на 3,57%, до 9,36 млрд руб. по сравнению с уровнем 2-го квартала за счет увеличения оборота контейнеров. Скорректированная выручка должна оказаться на уровне 6,8 млрд руб., что предполагает увеличение на 12,5%. Впрочем, столь существенный рост обусловлен эффектом низкой базы во 2-м квартале. Выручка за девять месяцев составит 26,9 млрд руб., что превысит аналогичный показатель предыдущего года на 22,56%. Скорректированная выручка, в свою очередь, станет выше на 20,29% и составит 19,35 млрд руб.

Операционная прибыль Трансконтейнера в 3-м квартале ожидается на уровне 1,9 млрд, что предполагает увеличение на 3,07% к результату 2-го квартала. В то же время operation margin сократится до 29,72% против 31,41% кварталом ранее, когда доля доходных перевозок оказалась наиболее высокой за текущий год. За девять месяцев результат год к году поднимется на 31,78%, достигнув 5,8 млрд руб., при этом operation margin составит 29,91%, несмотря на то, что в целом увеличился коэффициент порожнего пробега для контейнеров.

Рост EBITDA в 3-м квартале будет находиться в пределах 5% в поквартальном сравнении, а значение показателя составит примерно 2,7 млрд руб., что предполагает рентабельность на уровне 39,59%. Соответственно, за девять месяцев EBITDA увеличится 31,78% при росте рентабельности в пределах 1%.

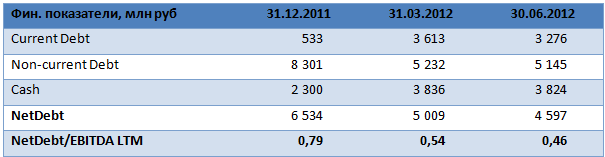

Что касается долговой нагрузки компании, то, вероятнее всего, существенного изменения величины долга с конца 2-го квартала не произойдет. Соотношение NetDebt/EBITDA LTM будет близко к 0,49x, и это довольно комфортный для перевозчика уровень.

В целом я прогнозирую, что отчетность Трансконтейнера будет довольно сильной. Хорошие результаты делают компанию интересной для инвестиций, так как в отличие от других сегментов риски в контейнерных перевозках невысоки, и это обеспечивает устойчивость бизнеса. Однако до тех пор, пока сохраняется низкая ликвидность бумаг, ожидать существенного роста капитализации не стоит.

Впрочем, Трансконтейнер со следующего года увеличит дивидендные выплаты до 35% прибыли по РСБУ, что подразумевает дивидендную доходность в размере 2,59%. В среднесрочной перспективе основным катализатором роста может стать приватизация 50% пакета акций, находящихся в данный момент в собственности РЖД. Однако до сих пор до конца не ясно, в какой форме будет происходить продажа и состоится ли она вообще. Текущая цель по бумагам Трансконтейнера — 4150 руб. за обыкновенную акцию.