|

|

|

Компания РНГ-Инжиниринг (входит в ПАО «Европейская Электротехника» (https://t.me/officialeuroetpao)) отгрузила на месторождение Якутии два комплекта факельных установок высотой 70 метров каждая (https://t.me/rogengineering/432) с факельными оголовками ОФВ-1200.

🛠Факельный оголовок ОФВ-1200 с подачей воздуха в комплекте с четырьмя дежурными горелками, термопарами, газовым затвором, автоматической системой электророзжига, шкафом управления розжигом во взрывозащищенном и климатозащищенном исполнении, интерфейсом для связи с верхним уровнем заказчика и блоком регулирования газа.

📝Факельный оголовок ОФВ предназначен для безопасного, бездымного сжигания постоянных и аварийных сбросов – без пара или вспомогательного топлива. Эффективная смесительная головка обеспечивает максимальный контакт газа с воздухом. В результате, оголовок ОФВ создает вертикальное, плотное, турбулентное пламя. #EELT #Европейская_Электротехника #оборудование

|

|

EURUSD: Рождественский бонус 226% на пополнение от 300$. Введи промокод XMAS26 в Личном кабинете и участвуй! Условия

EUR/USD в начале недели держится у 1,1720, но спрос на доллар частично возвращается из-за снижения ликвидности перед праздниками и ожиданий отложенной статистики США. Рынок оценивает, возьмёт ли ФРС паузу после недавних снижений ставки: ряд представителей регулятора подчёркивает, что для новых решений нужны подтверждения по инфляции и спросу. Евро поддерживает то, что Европейский центральный банк сохранил ключевые ставки и подтвердил ориентир по инфляции около 2% в среднесрочной перспективе. Одновременно в заявлениях звучит более уверенная оценка экономики еврозоны, что ограничивает ожидания скорого смягчения политики и сдерживает давление на единую валюту. Однако в ближайшие дни главным драйвером остаётся США: сильные данные по росту и потреблению повышают интерес к долларовым активам, а торговые ограничения могут удерживать инфляцию выше целевого уровня. Если ожидания по ставке ФРС сместятся в сторону более длительной паузы, доллар получит дополнительную поддержку, и пара может перейти к снижению. Торговая рекомендация: SELL 1.1715, SL 1.1745, TP 1.1625 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 14 856 238,21 руб. Также по выпуску СЕЛЛ-Сервис-БО-П02 запланировано частичное досрочное погашение в объёме 50% от номинала. Выплата на одну облигацию составит 500 руб., на весь выпуск — 75 млн руб. Выпуски, по которым запланированы выплаты: -

СЕЛЛ-Сервис-БО-П02 -

Сибстекло-БО-02 -

Феррум-БО-01-001P -

Хромос Инжиниринг-БО-02 -

СМАК-БО-П02

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9739 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240121 📱 Рутуб https://rutube.ru/video/973cfab94e8d02c8846d4fc... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:24 - S&P500, Nasdaq, Hang seng 08:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:52 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:33 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 10:42 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 11:21 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 12:30 - TLT, Биткойн, Apple, Tesla, Китайские акции 13:00 - Итоги по рынку акций 14:26 - SOFL, GEMC, CBOM 19:09 - UGLD, RTSBP, VRSBP

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9728 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240120 📱 Рутуб https://rutube.ru/video/f08b5caee363dc1129deed8... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 26:18 - S&P500, Nasdaq, Hang seng 29:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 32:10 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:37 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 37:50 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 42:22 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 44:40 - TLT, Биткойн, Apple, Tesla, Китайские акции 46:39 - Итоги по рынку акций 48:47 - EUTR, NKHP, HYDR

|

Итоги недели 15-19.12.2025: ММВБ: +6115р (0.84%, индекс ММВБ 0.13%) ММВБ2: +313р (0.26%) РТС2: -1767р (-7.67%) Итого: +4661р (0.53%)

|

|

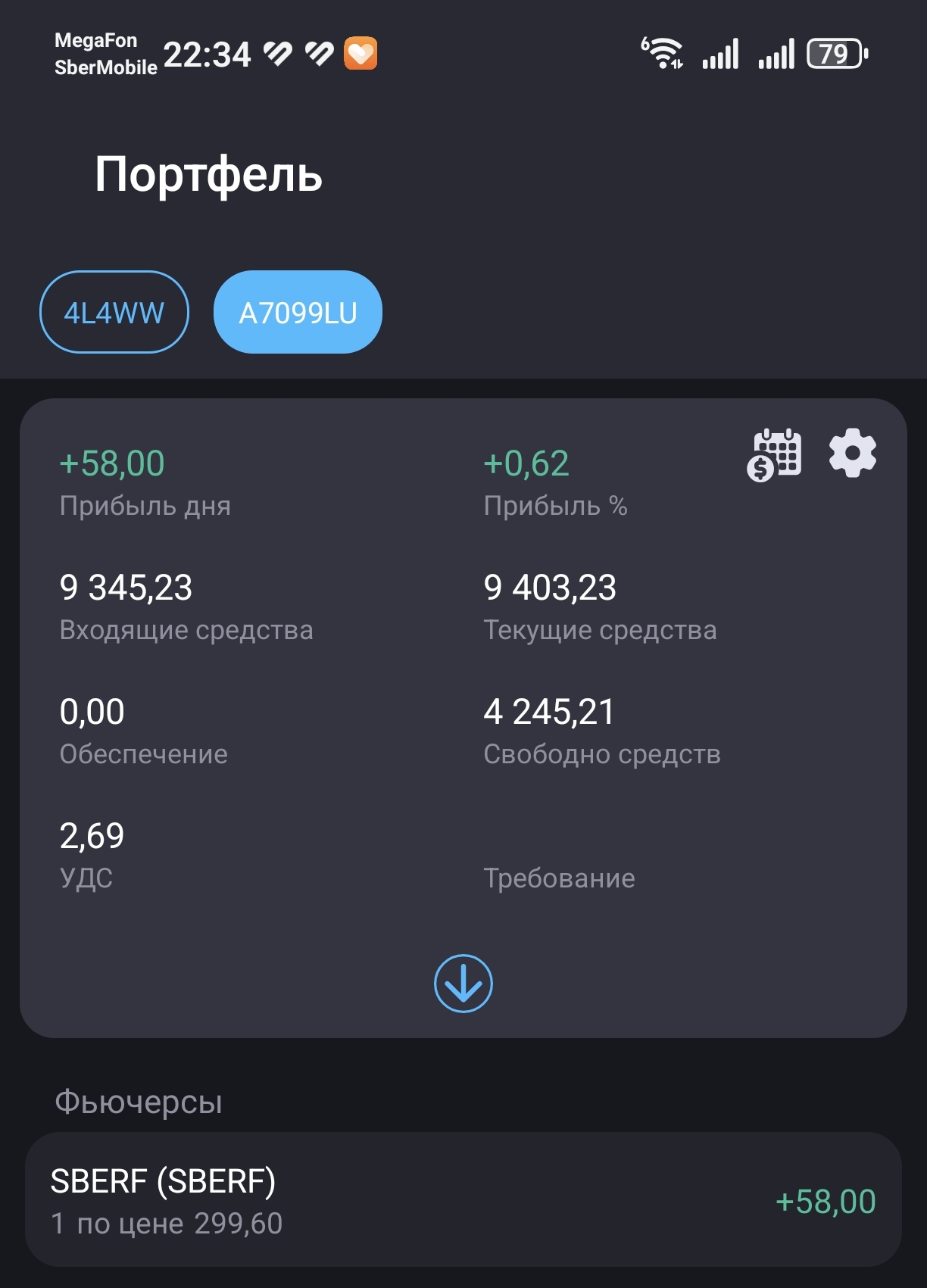

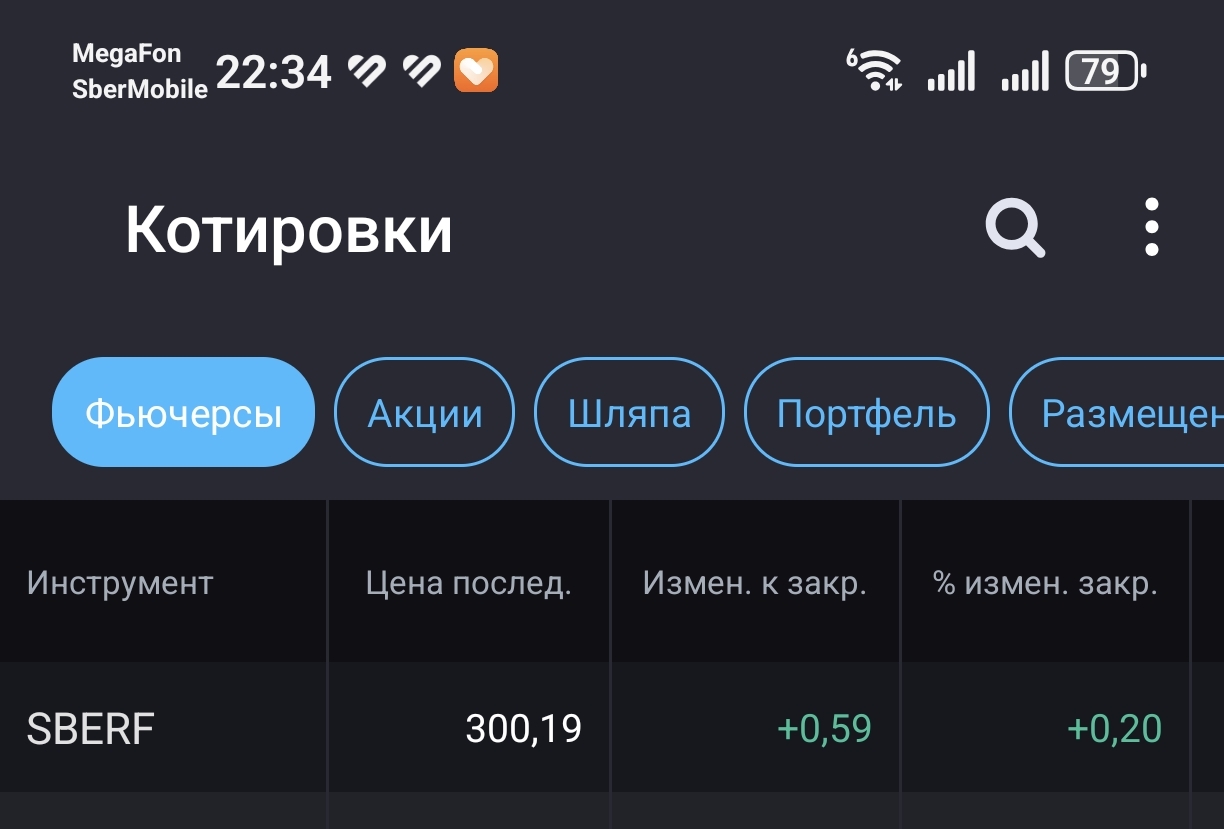

Прошла неделя после покупки одного контракта SBERF. Что мы имеем, или нас имеют. В спецификации к контракту идёт строка - Фандинг. Итак, кто кого фандирует... Не сочтите за ругательство... Кто, кому платит. В правилах биржи указано, что если контракт дороже, то есть его цена выше, чем базовый актив, а мы купили вечный фьюч на акции Сбер, то мы, вернее я как покупатель плачу фандинг продавцу данного контракта... А теперь считаем, что мы получили за неделю, вернее, за пять торговых сессий.... Я внёс на счёт 10000 рублей. Купил контракт при цене клиринга 305 рублей. При покупке с меня взяли коммисию - 4,58. Входящие средства получились после падения на пять пунктов - 9990,42, ГО было на день покупки - 5192,28. После прошествия пяти торговых сессий у меня на счёте осталось - 9403, 23 при цене после клиринга 300,19. То есть минус по счету 587,19. Теперь считаем: разница по счету 9990,42-9403,23 - 587,19 рублей. А разница между ценой вечернего клиринга при покупке 304,95 руб. и сегодняшнего вечера 300,19 рубль - 4,76 на один контракт. В одном контракте 100 лотов. При изменении цены на один пункт контракта мы теряем 1 рубль или 100 рублей при понижении на 1 рубль между изменением цены между клирингами. То есть я потерял 476 рубль. Но у меня есть цифра 587,19. Вот тут то и скрывается тот самый фандинг. 587,19-476=111,19 руб

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9724 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240119 📱 Рутуб https://rutube.ru/video/204bd9826056a99caf95a55... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 12:15 - S&P500, Nasdaq, Hang seng 12:33 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 13:56 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 16:35 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:56 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:22 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 21:41 - TLT, Биткойн, Apple, Tesla, Китайские акции 23:05 - Итоги по рынку акций 24:47 - RENI

|

|

За последние три месяца мировые цены на нефть #BRENT/#WTI и газ #GAS заметно просели. Эталонные сорта нефти Brent и WTI потеряли порядка 11–12% и подошли к концу года у многомесячных минимумов. Газ в США тоже ушёл в коррекцию после недавнего интенсивного роста котировок в начале зимнего сезона. Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

Факторы падения: - #BRENT – США добывают рекордно, растут поставки из Бразилии и других стран, часть африканской нефти долго не продаётся. Поэтому Brent тяжело держаться выше $60, любой рост быстро продают.

- #WTI – Прогнозы по экономике и потреблению топлива слабее, а запасы нефти и топлива увеличиваются — поэтому WTI чаще продают на откатах.

- #GAS – Осенью газ дорожает на фоне холодного прогноза и рекордного экспорта, но позже прогноз погоды стал мягче, добыча остаётся высокой, запасы достаточные — поэтому котировки откатились.

Brent и WTI завершают год в условиях заметного избытка предложения: рекордная добыча в США и рост поставок из других регионов не дают ценам закрепиться выше недавних уровней, а ОПЕК+ пока не идёт на жёсткое сокращение добычи. Это значит, что риск дальнейшего плавного снижения котировок нефти сохраняется и в начале следующего года. На рынке газа та же логика: высокая добыча, заполненные хранилища и относительно мягкая зима создают запас «пространства вниз» для цен после недавнего роста. В совокупности всё это делает #BRENT, #WTI и #GAS уязвимыми к продолжению коррекции, если не появится неожиданного всплеска спроса или резкого ограничения предложения. Аналитики FreshForex отмечают, что в ближайшие месяцы траектория цен на нефть (#Brent/#WTI) и природный газ (#GAS) будет во многом зависеть от того, сохранится ли избыток предложения на рынке, как будет развиваться мировая экономика и оправдаются ли ожидания относительно мягкой зимы. В такой обстановке инвесторам и трейдерам важно придерживаться строгой системы риск-менеджмента и внимательно следить за новостями по сырьевым рынкам. В нашем терминале доступно 250+ инструментов для торговли, включая CFD на акции, индексы и криптоактивы. Следите за трендами и зарабатывайте, а новые клиенты могут получить бонус 126% при пополнении от $260. Заработать на падении

|

|

Событие, на которое следует обратить внимание сегодня: 08:30 EET. JPY - Пресс-конференция Банка Японии USDJPY: Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

USD/JPY торгуется возле 155.95 на фоне повышенного внимания к политике Японии. Банк Японии повысил ставку до 0.75% и дал понять, что дальнейшие шаги возможны при сохранении устойчивой инфляции и роста зарплат. Даже если часть решения уже была заложена в цены, более высокая ставка в целом работает в пользу иены. В США доллару мешают ожидания более низких ставок после декабрьского решения ФРС и реакция рынков на инфляционные данные. Замедление годового роста цен усиливает разговоры о дальнейшем снижении стоимости заимствований, а вопросы к качеству статистики повышают чувствительность к новым публикациям и заявлениям регулятора. Итоговый баланс факторов смещается в пользу постепенного укрепления иены, поэтому базовый сценарий — давление на USD/JPY. Риски — внезапный рост защитного спроса на доллар и более мягкие сигналы Банка Японии относительно следующих повышений. Торговая рекомендация: SELL 155.95, SL 156.45, TP 154.45 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|