|

|

|

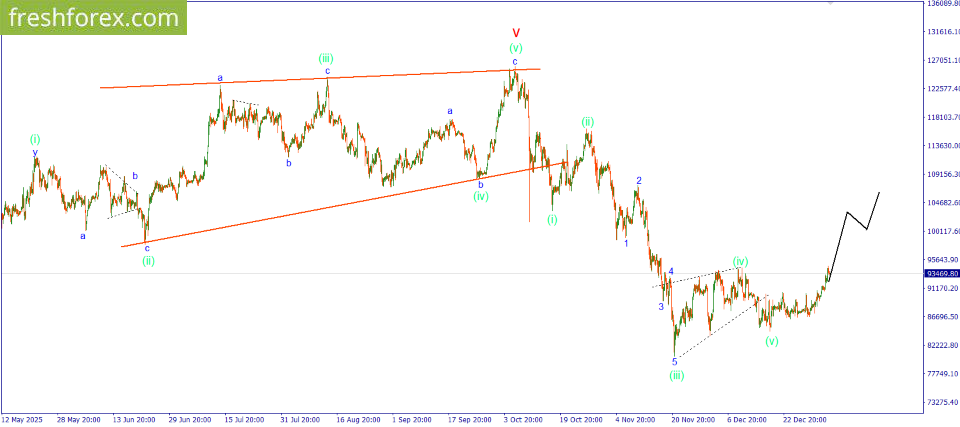

BTCUSD: BUY 94500, SL 93000, TP 103000 Новогодний бонус 202% на пополнение от 350$. Введи промокод NEWY26 в Личном кабинете и участвуй! Условия

Ситуация по биткоину продолжает развиваться согласно ранее рассматриваемому волновому сценарию. Цена изо всех сил старается вырасти, таким образом, вероятно, развивая третью волну в формирующемся восходящем импульсе. На данный момент указанная волна все еще выглядит не завершенной. По этой причине в ближайшее время ожидается продолжение восходящего движения цены. Соответственно ранее открытые сделки на покупку также стоит держать в работе и по возможности открывать новые. Инвестиционная идея: BUY 94500, SL 93000, TP 103000. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9889 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240138 📱 Рутуб https://rutube.ru/video/d9e2ce07f7d5b756499a441... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:00 - S&P500, Nasdaq, Hang seng 10:34 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:26 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:48 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:24 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 14:30- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 16:20 - TLT, Биткойн, Apple, Tesla, Китайские акции 17:20 - Итоги по рынку акций 18:58 - TATN, X5, EUTR, MAGN, DIAS

|

|

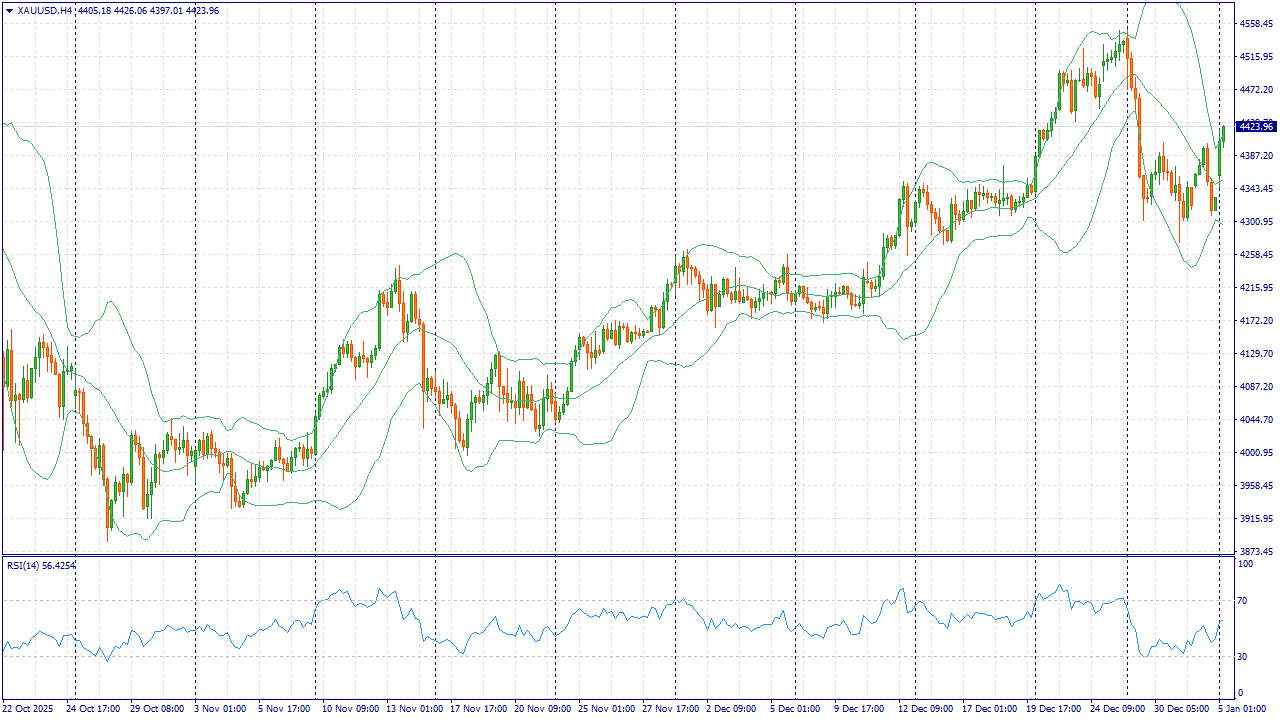

XAUUSD: BUY 4415.50, SL 4380.00, TP 4522.00 Новогодний бонус +10% в баланс на депозит от 200$. Введи промокод MAX10 в Личном кабинете и участвуй!

Золото начинает неделю вблизи 4415.50 за унцию: на старте года тонкие торги усилили реакцию на новости из Венесуэлы и общую геополитическую напряжённость, что подняло спрос на защитные активы. Дополнительно поддерживают ожидания более низких ставок в США в 2026 году и покупки со стороны центробанков. На неделе 5–9 января внимание — на данных США о деловой активности и рынке труда, включая отчёт по занятости в пятницу. Слабые цифры могут усилить интерес к золоту, сильные — вернуть спрос на доллар и временно охладить рынок. Торговая рекомендация: BUY 4415.50, SL 4380.00, TP 4522.00 #SP500: BUY 6858, SL 6778, TP 7098 Индекс #SP500 держится около 6858 на старте первой полной недели 2026 года: инвесторы оценивают геополитику и нефть, но главный ориентир — ожидания по ставкам США. После сильного конца 2025 года рынок входит в неделю с осторожным настроем. Неделя 5–9 января насыщена статистикой США, кульминация — отчёт по занятости в пятницу. Умеренные данные поддержат акции через надежды на более низкую стоимость кредитов, а неожиданный скачок инфляционных ожиданий и доходностей способен усилить давление на фондовый рынок. Торговая рекомендация: BUY 6858, SL 6778, TP 7098 #BRENT: SELL 60.43, SL 62.10, TP 55.40 #BRENT торгуется около 60.43 за баррель: новости о Венесуэле добавили резких движений, но рынок видит, что крупных перебоев поставок пока нет. ОПЕК+ сохраняет текущие параметры добычи, а разговоры о возможном росте предложения в перспективе сдерживают цену. На неделе 5–9 января в фокусе — оценки спроса через статистику США и сигналы из Китая, а также регулярные данные по запасам в Штатах. При слабом спросе и сильном долларе нефть рискует просесть, тогда как ужесточение санкций или логистические сбои быстро вернут поддержку котировкам. Торговая рекомендация: SELL 60.43, SL 62.10, TP 55.40 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9885 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240137 📱 Рутуб https://rutube.ru/video/a735e749234a686beed3a7b... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 12:48 - S&P500, Nasdaq, Hang seng 14:20 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:18 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:30 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 20:18 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 23:13- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:11 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:36 - Итоги по рынку акций 26:30 - AFLT

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9876 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240136 📱 Рутуб https://rutube.ru/video/e90705a4114755e615a3b94... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 25:00 - S&P500, Nasdaq, Hang seng 26:34 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 29:00 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 32:13 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 32:45 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 36:22- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 38:06 - TLT, Биткойн, Apple, Tesla, Китайские акции 39:13 - Итоги по рынку акций 41:08 - ASTR, CBOM, LSNGP, BSPB

|

|

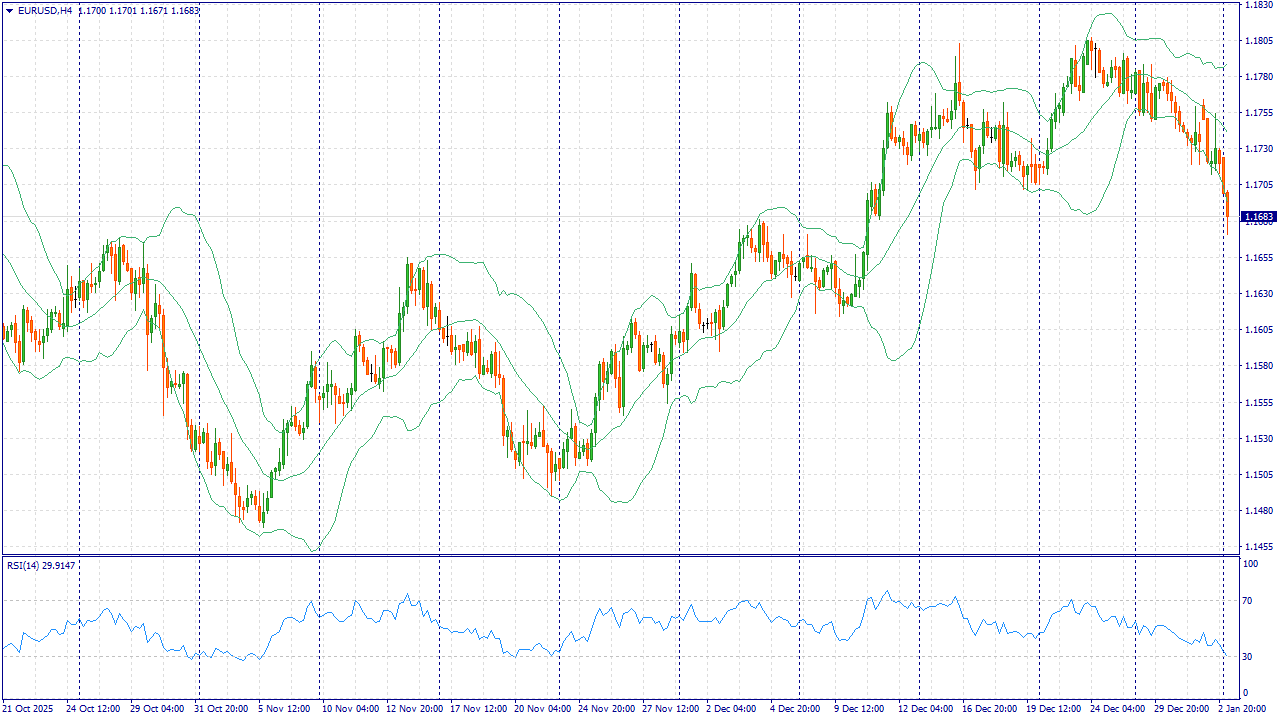

Событие, на которое следует обратить внимание сегодня: 17:00 EET. USD - Производственный индекс ISM EURUSD: Новогодний бонус +10% в баланс на депозит от 200$. Введи промокод MAX10 в Личном кабинете и участвуй!

EUR/USD в понедельник, 5 января, держится около 1,1680–1,1700. Доллар укрепляется в начале первой полной недели 2026 года, так как инвесторы переключились на свежую статистику США и снизили готовность к риску. На настроения также влияет рост геополитической неопределённости: при любом всплеске новостей спрос на защитные активы обычно поддерживает американскую валюту. Главная интрига дня — американские показатели деловой активности в промышленности и их влияние на ожидания по ставке ФРС в 2026 году. Если цифры окажутся устойчивыми, рынку будет сложнее закладывать быстрое снижение ставки, а доллар получит дополнительный аргумент. Отдельный источник волатильности — ожидание решения по кандидатуре следующего председателя ФРС, что повышает чувствительность котировок к комментариям и пересмотру прогнозов. В еврозоне краткосрочных драйверов меньше: ЕЦБ стремится удержать инфляцию у цели, а восстановление экономики выглядит неоднородным. При доминировании американской повестки и осторожности инвесторов евро может оставаться под давлением, особенно если поток данных из США подтвердит устойчивость спроса и занятости. Торговая рекомендация: SELL 1.1685, SL 1.1715, TP 1.1595 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

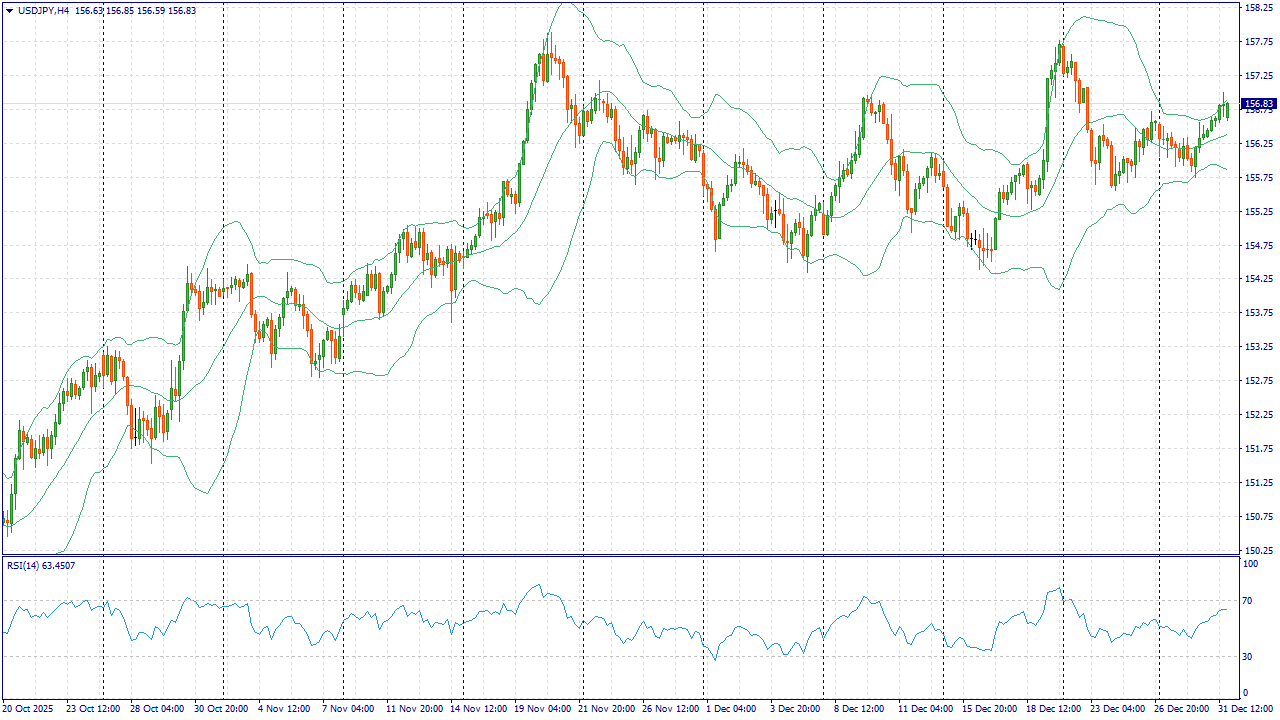

Событие, на которое следует обратить внимание сегодня: 16:45 EET. USD - Индекс деловой активности в производственном секторе USDJPY: Новогодний бонус 160% на пополнение от 202$. Введи промокод 2K26 в Личном кабинете и участвуй! Условия

USD/JPY держится в районе 156.80 на фоне смешанных настроений: доллар получает поддержку от отдельных потоков в начале года, но спрос на иену остаётся устойчивым из-за неопределённости вокруг глобальных темпов роста. Праздничный фактор всё ещё сдерживает объёмы, поэтому рынок более чувствителен к комментариям властей и неожиданным новостям. Фундаментально иену поддерживает ожидание дальнейшей нормализации политики Банка Японии в 2026 году. Японские доходности в конце 2025 года заметно выросли на фоне сокращения покупок облигаций и сигналов о возможности дополнительных повышений ставки, а власти внимательно следят за чрезмерным ослаблением иены. Усиление этих ожиданий снижает привлекательность заимствований в иене и работает против роста USD/JPY. Со стороны США важна траектория ставок и доходностей: если рынок продолжит закладывать снижение ставки ФРС в 2026 году, разница доходностей между США и Японией будет сужаться, что благоприятно для иены. При ухудшении аппетита к риску спрос на защитные активы также может усилиться, ограничивая потенциал доллара против иены. Базовый сценарий на ближайшие сессии — движение пары вниз. Торговая рекомендация: SELL 156.80, SL 157.30, TP 155.30 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Пора поставить точку в инвестиционном и календарном 2025 году. На нашем фоновом рынке превалировала геополитика, а не финансовая отчётность эмитентов и здравый смысл. Индекс Московской биржи за год снизился на 📉4% до 2 766,62 пункта и ни один из крупных российских брокеров и инвестиционных компаний в своих прогнозах даже близко не был рядом с фактическим значением бенчмарка.

На фоне годовой коррекции рынка любой рост уже выглядит как успех, поэтому я подвожу итог года на позитиве. И для этого есть ряд причин. 1. Публичный инвестиционный портфель перевалил за 1🍋 Да, до первого миллиона я шел не быстро, ведь стратегия инвестирования подразумевала ежемесячные пополнения в 7 000 - 10 000 рублей, то есть совсем не FIRE, но зато минимальные пополнения такого размера доступны большинству начинающих инвесторов. К тому же я хотел показать, что инвестировать действительно просто. В этом году, к счастью, получалось ежемесячно инвестировать больше 10 000 рублей, поэтому и результат приблизился быстрее. Хотя размер портфеля не является целью, так как основная цель выйти на пассивный ежемесячный доход в 100 000 рублей. 2. Выполнил задачу по структуре портфеля На конец года в планах было довести удельный вес облигаций до 35% - в декабре эту задачу удалось выполнить и немного перевыполнить. Сейчас на акции приходится 61% портфеля, на облигации - 36% и на замороженные фонды - еще 3%.

В 2025 году не ждал активного роста цены акций и этот сценарий оправдался, хотя покупать дивидендные бумаги не переставал. Были даже попытки спекулятивных покупок, но от этих манипуляций я получил только опыт 🤷♂ 3. Прибыль В целом за весь период инвестирования прибыль составила 230 тысяч рублей. Частично эта прибыль - бумажная, частично - реальная. Интелинвест говорит, что доходность портфеля (XIRR) в 2025 году составила 6,9%. Много это или мало? При отрицательном росте рыка выглядит сильно, при сравнении с альтернативными источниками инвестирования результат мог быть в 2-2,5 раза выше.

4. Пассивный доход Растет из года в год, а значит ни один год не обходится без очередного рекорда. В 2025 году пассивный доход составил 84 000 рублей, 55% из которого был получен в виде дивидендов (почти столько же как в 2024 году). А вот купонные выплаты выросли в 3 раза - не зря увеличивал долю облигаций в портфеле.

В итоге за 2025 год получилось закрыть все задачи и по дороге еще получить статут квалифицированного инвестора у двух брокеров. На 2026 год стратегию в целом не меняю - буду продолжать инвестировать в дивидендные акции и облигации с ежемесячными купонными выплатами. Основная задача - увеличить пассивный доход за год на 70% до 140 000 рублей. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

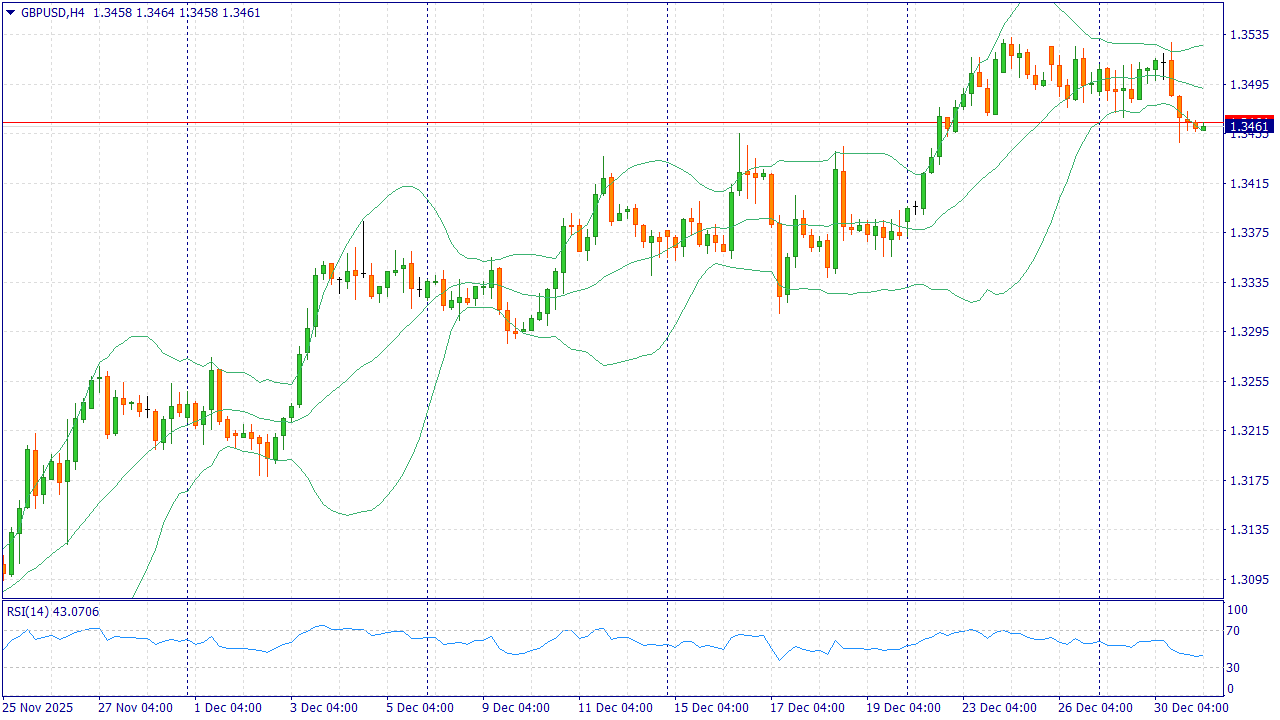

GBPUSD: Новогодний бонус 226% на пополнение от 350$. Введи промокод NY26 в Личном кабинете и участвуй! Условия

GBP/USD торгуется около 1.3460–1.3470 после спокойной сессии накануне Нового года. Фунт остаётся относительно устойчивым, но рынок входит в январь с повышенной осторожностью: низкая ликвидность усиливает влияние новостных заголовков и приводит к более резким движениям даже без крупных статистических публикаций. В Великобритании инвесторы продолжают переоценивать траекторию ставок после декабрьского решения Банка Англии снизить ставку до 3.75% (расклад голосов был близким) и комментариев о вероятном постепенном дальнейшем снижении при замедлении инфляции. Дополнительным сдерживающим фактором выступают сигналы охлаждения рынка труда, из-за чего преимущество фунта может сокращаться. Со стороны США доллар получает поддержку от того, что протокол ФРС отразил серьёзные разногласия после снижения ставки до 3.50–3.75% и намёк на более ограниченное число шагов в 2026 году. Если ожидания по снижению ставок в США будут пересмотрены в сторону меньшего масштаба, GBP/USD может перейти в фазу коррекции от достигнутых уровней. Торговая рекомендация: SELL 1.3460, SL 1.3490, TP 1.3370 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

Итоги с начала 2025 года: ММВБ: +101164р (15.94%, индекс ММВБ -4.04%) РТС: +104р (7.84%) ММВБ2: +25329р (21.01%) РТС2: -31641р (-62.83%) РТС3: +3000р (5.56%). Серебро Итого: +97956р (11.38%) К итогу на ММВБ2 добавлены дивиденды 16199.80 руб, купоны 8901.50 руб На мой взгляд, хорошие итоги на ММВБ счетах. А срочный рынок, как всегда, с большим убытком.

|

|

|

|