|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9968 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240148 📱 Рутуб https://rutube.ru/video/87b1ef42eae70b4ea80ae17... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 06:36 - Торговые идеи, Новостной фон 12:16 - S&P500, Nasdaq, Hang seng 13:28 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 15:36 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 17:32 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:41 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 18:54 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 19:27 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:57 - Итоги по рынку акций 21:14 - RUAL, GMKN, SELG 23:05 - Фьючерс какао, фьючерс кофе

|

|

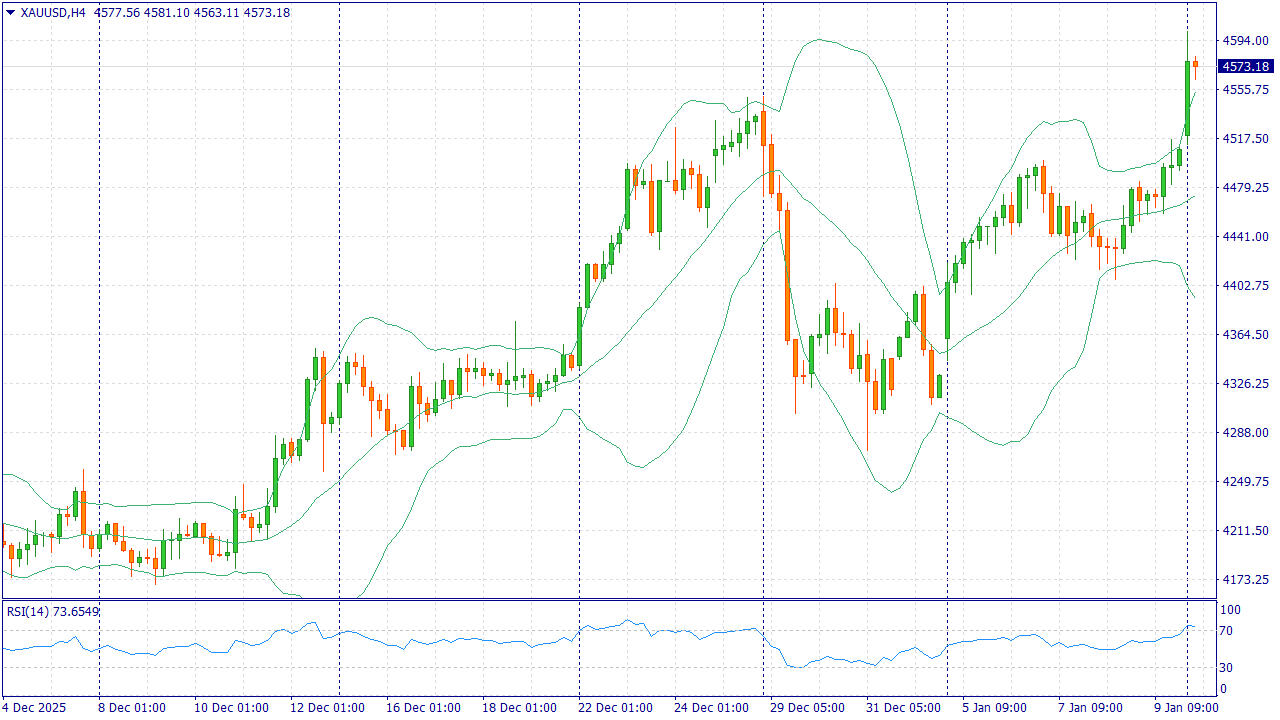

За последний месяц золото к доллару (XAUUSD) подорожало более чем на 10%: с отметки 4 170 $ за унцию до новых исторических максимумов выше 4 600 $. Ралли развивается на фоне ожиданий более мягкой политики ФРС, слабости доллара и всплеска спроса на защитные активы. Аналитики FreshForex ранее указывали на потенциал роста котировок на фоне активности центральных банков — и этот драйвер по-прежнему остаётся одним из ключевых. Последний день Новогодней акции 126% на пополнение от 202$. Введи промокод MASTER26 в Личном кабинете и участвуй! Условия

Пять факторов роста: - ФРС снижает ставки. Доходность по вкладам и облигациям становится ниже — золото выглядит привлекательнее.

- Доллар слабеет. Когда доллар дешевеет, золото в долларах обычно дорожает, а для инвесторов это ещё и защита от падения USD.

- Нервный фон в мире. Конфликты и политические риски усиливают нервозность на рынках и повышают спрос на защитные активы — в первую очередь на золото.

- Центробанки активно покупают золото. Стабильный спрос со стороны государств поддерживает цену и снижает риск глубоких падений.

- Деньги идут в фонды на золото + эффект рекордов. На исторических максимумах подключаются новые покупатели, и тренд сам себя усиливает.

Золото остаётся одним из главных бенефициаров эпохи повышенной неопределённости. Аналитики FreshForex отмечают: в 2026 году рассматривать покупку актива, но с жёстким риск-менеджментом — внимательно следить за решениями ФРС, динамикой доллара, всплесками геополитики и потоками в фонды на металлы. Локальные откаты на сильном рынке часто можно рассматривать как точки для более аккуратного перезахода — при дисциплине и понятном стоп-контроле. FreshForex предлагает 250 инструментов для торговли, включая металлы с кредитным плечом до 1:1000, введи промокод MASTER26 и активируй Новогодний бонус 126% на пополнение от 202$. Заработать на росте

|

|

В 2025 году лучшей стратегией была идея инвестировать в облигации с инвестиционным кредитным рейтингом, именно это подтвердили аналитики ЦБ в декабрьском отчете. А что делать инвестору в 2026 году?

А что собственно говоря изменилось? 👉ключевая ставка продолжает быть высокой и к концу года скорее всего она высокой и останется; 👉санкции никуда не делись, а Трамп еще грозится подкинуть дровишек; 👉сильный рубль остается на своих позициях, хотя тут возможна положительная для рынка динамика к ослаблению. В итоге получается или инвестировать против ветра (как в поговорке), или продолжать выбирать бумаги с низким долгом, вменяемым менеджментом и проверенной бизнес-моделью. А если при этом компании выплачивают дивиденды, то возможен даже туземун, которого мы все так сильно и так долго ждем. Аналитики УК Доход предлагают делать упор как на тяжеловесов рынка, так и на технологический сектор. Первые - стабильно держат рынок и при оптимистичном сценарии именно благодаря им рынок будет скакать вперед. А на вторых можно будет заработать выше рынка (или, наоборот, потерять), ох уж эти иксы... Главным на 2026 год остается взгляд в долгую, то есть стратегия "купи и держи" будет продолжать работать, причем это не о шутке, что каждый трейдер рано или поздно становится долгосрочным инвестором, а реально о горизонте инвестирования от одного года. УК Доход не забыли и о классике жанра - важна диверсификация, которая позволит не уйти на большую глубину в случае форс-мажора. Тут они точно правы, самое главное, чтобы рынок весь на ушел искать новое дно, и минус 4% в индексе Московской биржи за 2025 год развернулись в устойчивый рост. В итоге аналитики УК доход в 2026 году верят в рост следующих бумаг, которые можно разбить по отраслям: 1. Финансовая сфера - бенефициары снижения ключевой ставки, устойчивая прибыль, высокая рентабельность и местами дивиденды (Сбербанк, Совкомбанк, Т-Технологии, ДОМ РФ). 2. Продовольствие - тут и Инарктика (со выздоровевшей биомассой), и Новабев (с будущим IPO ритейла), и Русагро с Черкизово. 3. Нефтегазовый сектор - дивиденды плюс геополитика могут дать вау-эффект. Надеюсь, что в позитивном значении (Сургутнефтегаз, Новатэк, Роснефть, Транснефть, Лукойл). 4. Металлурги и в частности ММК, так как компания находится в ожидании циклического роста, а также провела широкую инвестиционную программу. Бонусом является отсутствие долга. 5. Энергетика - тут аналитики бьют в сторону дивидендов и индексации тарифов (большинство из Россетей, Интер РАО). 6. Яндекс. Не всё IT, а именно одна конкретная компания. Развитие ИИ, роботов и финтеха даст буст бумагам в текущем году. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9960 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240147 📱 Рутуб https://rutube.ru/video/b57b8d6404a3d39f77ed686... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 02:12 - Торговые идеи, Новостной фон 06:19 - S&P500, Nasdaq, Hang seng 07:47 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:57 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:38 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 10:57 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 12:14 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 13:18 - TLT, Биткойн, Apple, Tesla, Китайские акции 14:00 - Итоги по рынку акций 15:34 - BLNG, UGLD

|

|

#NQ100: BUY 25850, SL 25600, TP 26500. Новогодний бонус 126% на пополнение от 202$. Введи промокод MASTER26 в Личном кабинете и участвуй! Условия

Индекс продолжает топтаться на месте, а волатильность медленно но верно умирает. Похоже на затишье перед бурей. Но вот в каком направлении будет бушевать цена сказать однозначно не получится. Рассматриваемая волновая картина пока по-прежнему рассматривается как развитие конечного диагонального треугольника в рамках развития волны (v) восходящего импульса. В этой модели, предположительно, формируется волна 3. Тогда в ближайшее время мы можем увидеть рост. По этой причине рекомендуется ранее открытые сделки на покупку держать открытыми, а также по возможности открывать новые. Инвестиционная идея: BUY 25850, SL 25600, TP 26500. Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

Размещение выпуска Хромос Инжиниринг-БО-04 прошло за три торговых дня. 29 декабря было реализовано 52% общего объёма или в абсолютных цифрах 136,7 тысяч бумаг. За 30 декабря был выбран практически весь оставшийся объём, и 5 января разместилась последняя тысяча облигаций. Инвесторы провели 978 сделок. Сумма максимальной заявки составила 63,85 млн руб., минимальной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 8 тыс. руб.

Эмитент благодарит всех инвесторов, проявивших интерес к выпуску. Информацию о завершении размещения ООО «ХРОМОС Инжиниринг» опубликовало своей странице на сайте «Интерфакс». Напомним параметры выпуска: ставка купонного дохода 24,5% годовых на весь срок обращения в 3 года. Выплаты купонного дохода инвесторы будут получать ежемесячно, а номинал одной облигации составляет 1 000 руб. Амортизация не предусмотрена, заложена возможность проведения двух call-опционов в даты окончания 12 и 24 купонных периодов. Привлечённые инвестиции компания планирует направить на проведение call-опциона по выпуску серии БО-03. Облигации доступны на вторичных торгах по ISIN-коду: RU000A10E283

|

|

XAUUSD: BUY 4570.00, SL 4540.00, TP 4660.00 Новогодний бонус 126% на пополнение от 202$. Введи промокод MASTER26 в Личном кабинете и участвуй! Условия

Золото открывает неделю у $4 570 за унцию, обновляя рекорды на фоне повышенного спроса на защитные активы. Поддержку дают новости о росте геополитической напряжённости и ослабление доллара из-за сомнений инвесторов в стабильности денежной политики США. В ближайшие дни ключевым драйвером станут данные по инфляции в США и риторика ФРС: если рост цен окажется умеренным, ожидания снижения ставки усилят интерес к золоту. Сдерживающим фактором может стать резкий рост доходности гособлигаций, но покупки со стороны центробанков сохраняют фундаментальную опору. Торговая рекомендация: BUY 4570.00, SL 4540.00, TP 4660.00 #SP500: BUY 6970, SL 6940, TP 7060 S&P 500 входит в неделю вблизи 6 966 пунктов после обновления исторических максимумов. Настроение поддерживают ожидания устойчивой прибыли компаний, но рынок стал чувствительнее к новостям вокруг ФРС и возможным политико-правовым факторам в США. Главные ориентиры недели — данные по инфляции в США и старт сезона отчётности крупных банков и технологических компаний. Мягкая инфляция и сильные результаты могут удерживать интерес к акциям, тогда как рост цен и новая волна неопределённости способны усилить осторожность инвесторов и временно охладить спрос на риск. Торговая рекомендация: BUY 6970, SL 6940, TP 7060 #BRENT: SELL 63.40, SL 64.00, TP 61.60 Brent начинает неделю около $63,39 за баррель: геополитические риски на Ближнем Востоке добавляют премию к цене, но рынок не спешит закладывать серьёзные перебои поставок. Одновременно усиливается внимание к возможному восстановлению экспорта Венесуэлы. В недельном горизонте давление сохраняют ожидания избытка предложения в 2026 году и осторожные оценки спроса. Поддержку могут дать любые признаки сокращения добычи или новых ограничений на поставки из крупных производителей, однако при отсутствии таких новостей баланс факторов остаётся скорее в пользу умеренного снижения Brent. Торговая рекомендация: SELL 63.40, SL 64.00, TP 61.60 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9957 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240146 📱 Рутуб https://rutube.ru/video/53365b67298f3c471280c40... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:10 - Обзор брокеров 14:48 - Торговые идеи, Новостной фон 17:40 - S&P500, Nasdaq, Hang seng 18:29 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 21:15 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 26:06 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 26:37 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 29:17 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 30:14 - TLT, Биткойн, Apple, Tesla, Китайские акции 31:52 - Итоги по рынку акций 35:10 - BSPB, BPSBP, IRKT, SPBE, ROLO

|

|

Инвесторы, пора возвращаться в рабочий процесс. Каникулы закончились, а значит неделя будет активна на события. Прежде всего все накопленные с 1 по 11 января купонные и дивидендные выплаты должны зайти на брокерские счета и карты.

Будем не только богатеть, но и реинвестировать... Если вы за январские праздники не ушли в долги, а то отдыхать - ведь не работать 😜 А еще лучше возвращаться в строй, понимая чего ждать от эмитентов на этой неделе. 12 января - закрытие реестра по дивидендам Озон Фармацевтика, 0,27 рублей; 12 января - закрытие реестра по дивидендам Лукойл, 397 рублей; 12 января - закрытие реестра по дивидендам Роснефть, 11,56 рублей; 13 января - закрытие реестра по дивидендам Башинформсвязь, 1,07 рублей; 13 января - операционные итоги 2025 года от Лукойла; 14 января - данные о недельной инфляции от Росстата; 14 января - закрытие реестра по дивидендам Евротранс, 9,17 рублей; 14 января - заседание совета директоров по дивидендам Мосэнерго; 15 января - закрытие реестра по дивидендам Европейская электротехника, 0,25 рублей; 16 января - операционные итоги 2025 года от Аэрофлота. Всем желаю успешного 2026 инвестиционного года, а также роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #календарь_инвестора #события_недели

|

|

|

|