Сервис «Грузовичкоф» продолжает развивать присутствие в новых городах, используя различные стратегии для столиц и регионов страны.

Несмотря на осложнение ситуации на рынке грузоперевозок, эмитент наращивает автопарк под своим управлением, что позволяет увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования и внедрять принятые в компании стандарты качества сервиса.

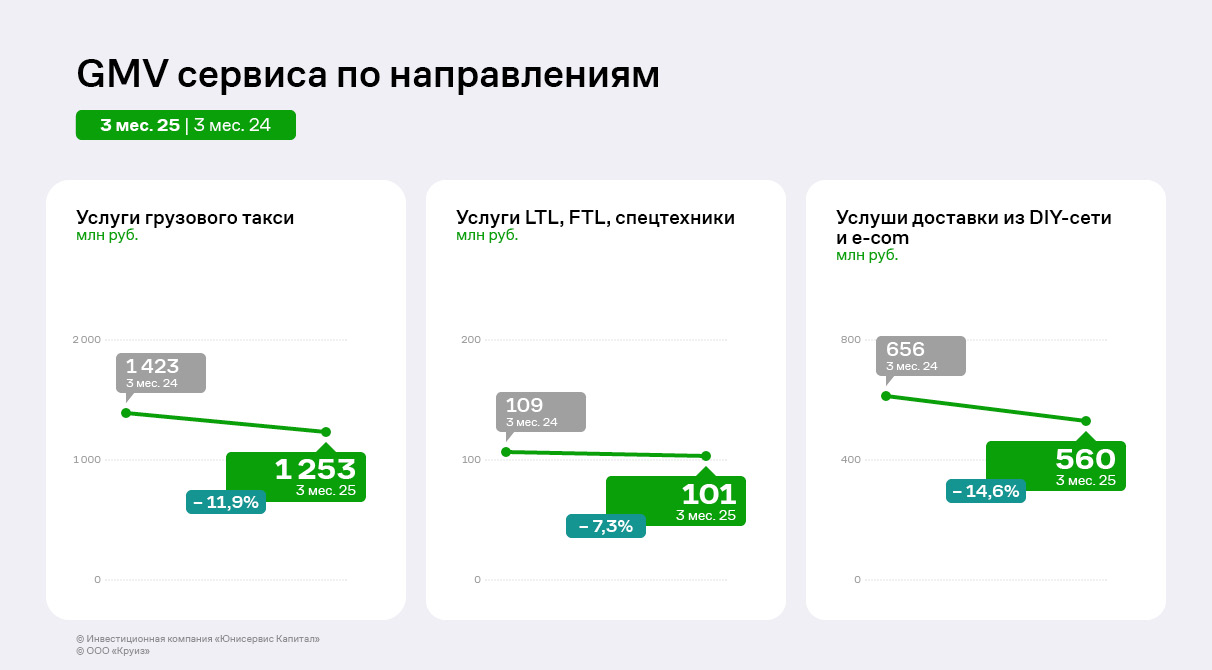

Вызовы на рынке грузоперевозок (дефицит водителей, рост издержек) в первом квартале 2025 года спровоцировали снижение GMV сервиса на 12,5% к АППГ до 1,9 млрд руб. Однако количество выполненных заказов, напротив, выросло на 6% – отрицательная динамика совокупного оборота объясняется снижением среднего чека сервиса, что является проблемой для всех игроков грузовой отрасли.

Сокращение объемов продаж в денежном выражении отмечается в целом в равной степени по всем направлениям деятельности компании.

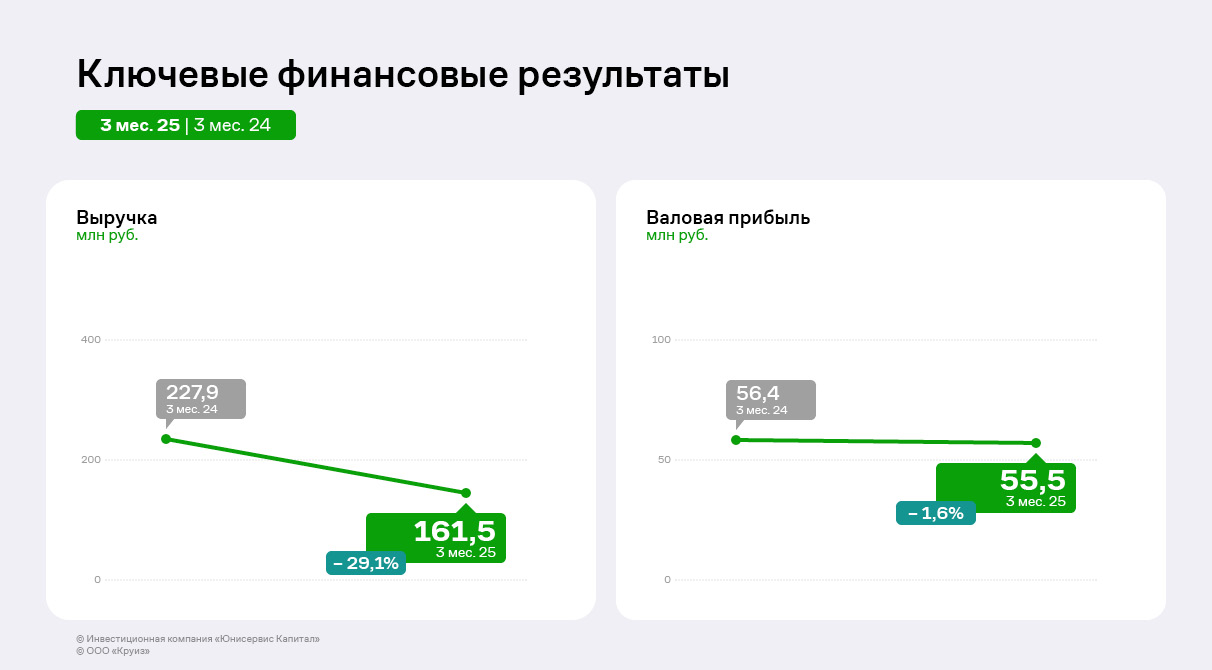

В 1 квартале 2025 г. выручка эмитента аналогично динамике GMV сократилась на 29% к АППГ.

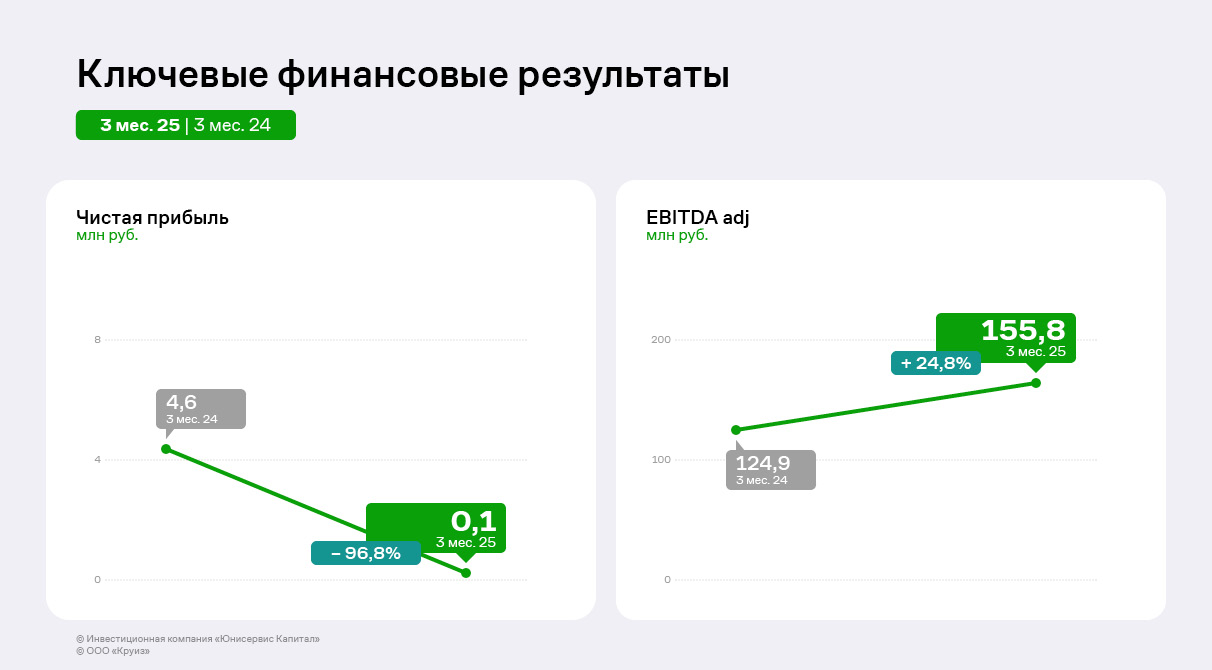

При этом проведенные мероприятия по оптимизации себестоимости (совершенствование бизнес-процессов, отказ от низкомаржинальных заказов) позволили сохранить величину валовой прибыли на уровне 1 кв. 2024 г. и увеличить показатель EBITDA adj на 25%. Однако возросшая более чем в полтора раза сумма процентных платежей негативно отразилась на формировании финансового результата – чистая прибыль сократилась на 4,4 млн руб.

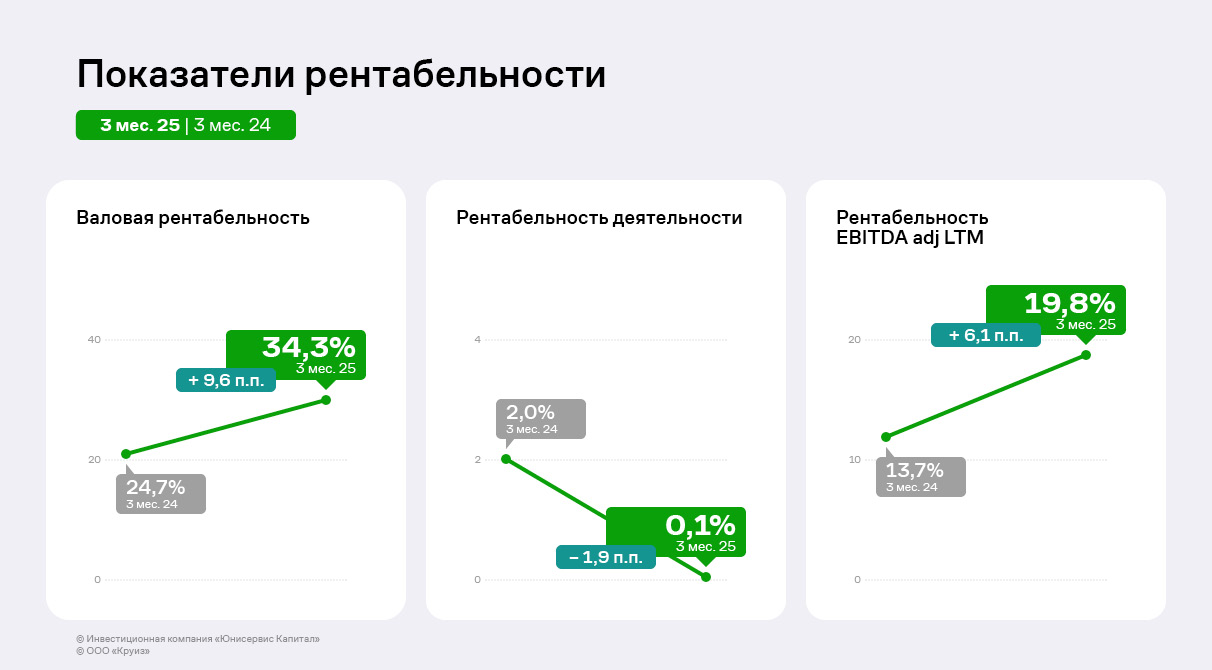

Показатели рентабельности за первые три месяца 2025 года продемонстрировали разнонаправленную динамику.

Валовая рентабельность ввиду оптимизации затрат, составляющих себестоимость, выросла практически на 10 пунктов и составила 34,3%, тогда как коэффициент ROS сократился на 1,9 п. п. на фоне снижения чистой прибыли в отчётном квартале.

Подобная динамика показателя ранее уже отмечалась: в 2021-2022 г. рентабельность деятельности также составляла 0,1%, после чего возрастала до среднеотраслевых значений (2%) в 2024 г. Несмотря на снижение прибыльности в краткосрочной перспективе, в компании ожидают, что новая стратегия по масштабированию бизнеса в дальнейшем положительно повлияет на результаты ООО «Круиз». Рентабельность по EBITDA adj, рассчитываемая за последние 12 месяцев, также приросла (с 14 до 20%) соответственно динамике показателя.

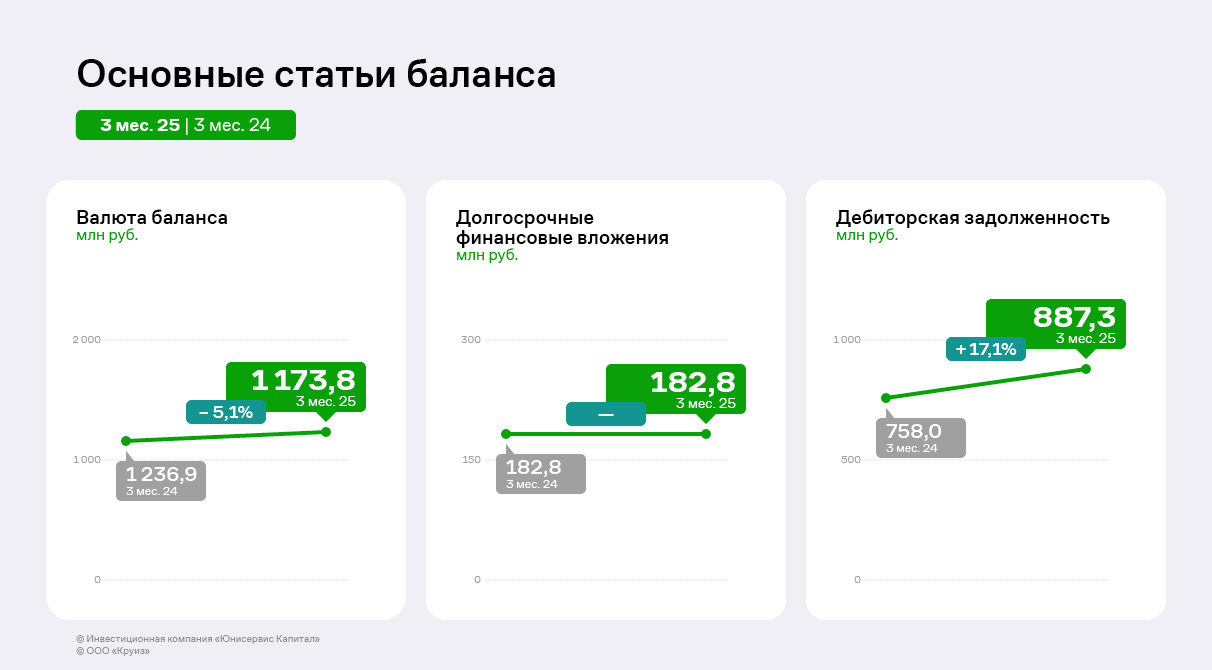

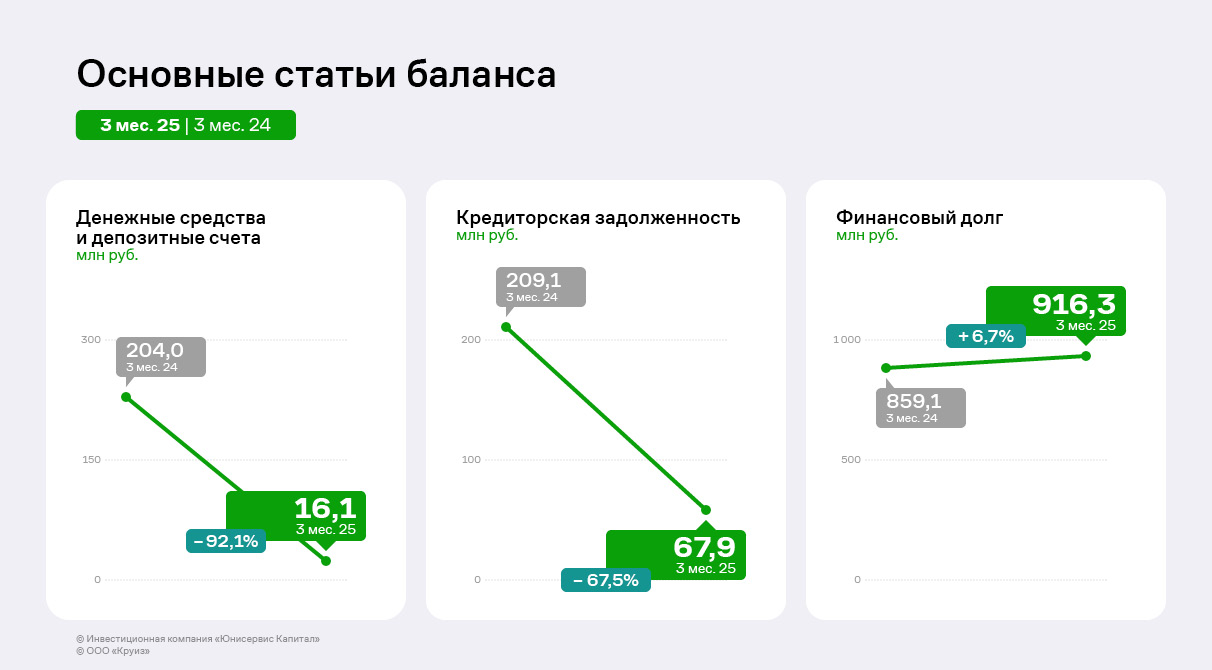

За год валюта баланса сократилась на 5% и составила 1 174 млн руб. Значимым изменением в активе стало сокращение д/с и эквивалентов в основном ввиду возврата депозита (172 млн руб.), который был направлен на финансирование деятельности компании.

Также на 17%, или 129,3 млн руб., приросла дебиторская задолженность, сформированная за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения – доля показателя в активе баланса составляет 76%.

Пассив баланса сократился в основном за счет кредиторской задолженности (снижение обязательств перед прочими кредиторами – компаниями отрасли грузоперевозок): изменение составило -141,2 млн руб. При этом финансовый долг, напротив, вырос за счет увеличения краткосрочных обязательств (проценты по текущим заимствованиям) на 76,7 млн руб.

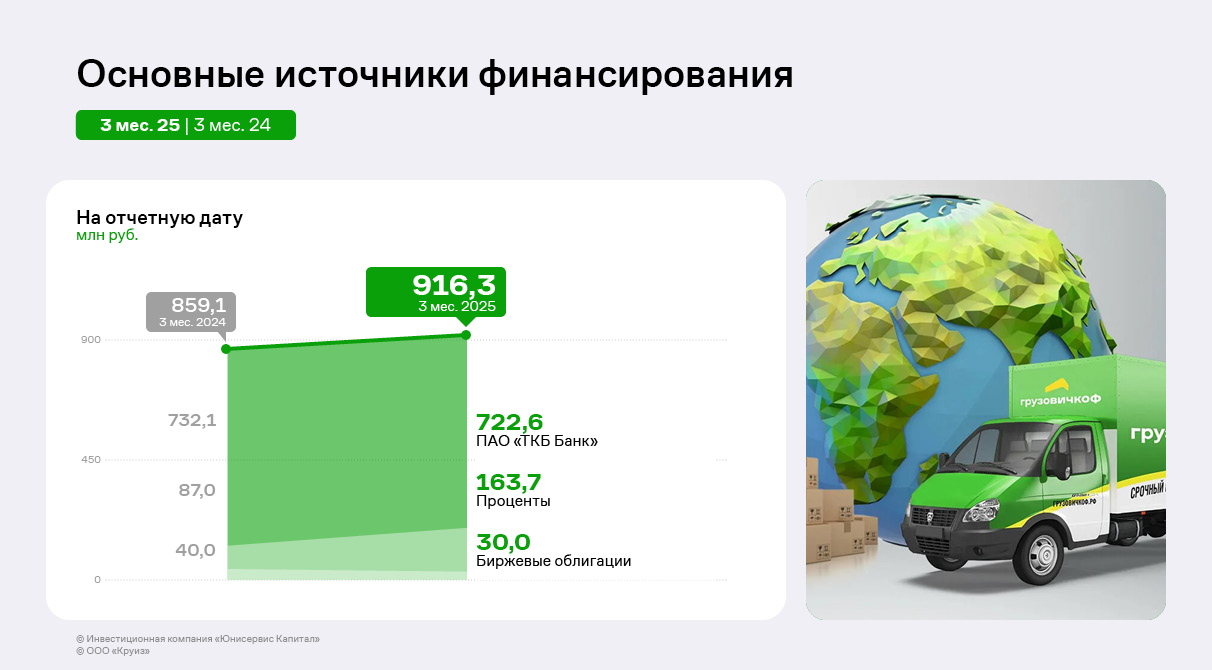

По состоянию на 31.03.2025 г. основным источником финансирования ООО «Круиз» являлись долгосрочные банковские кредиты ПАО «ТКБ БАНК», сформированные в рамках долгосрочной инвестиционной программы по наращиванию масштабов деятельности сервиса «Грузовичкоф», в размере 722,6 млн руб. и биржевые облигации в сумме 30 млн руб. Проценты по текущим обязательствам составляют 18% от всей величины задолженности.

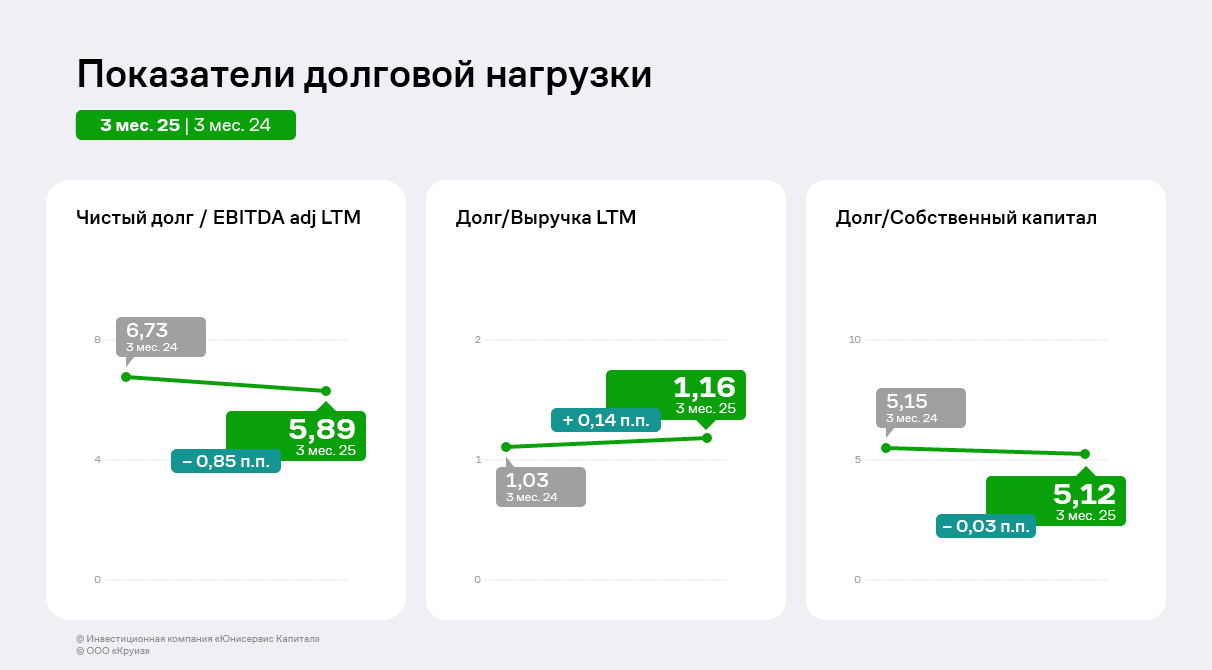

Долговая нагрузка компании исторически высокая, однако отношение чистого долга к EBITDA adj за последние 12 месяцев сократилось на 0,85 п. п. в сравнении с аналогичным периодом прошлого года ввиду роста операционной прибыли. Соотношение долга и собственного капитала в целом осталось на прежнем уровне, тогда как коэффициент «Долг / Выручка LTM» незначительно вырос (+0,14 п. п.).

В июне 2025 года ООО «Круиз» погасило пятый облигационный выпуск, на протяжении всей истории размещений компания гасила обязательства по графику, не допуская просрочек и с успешным прохождением нескольких оферт.