|

|

|

В декабре 2023 года компания разместила четвертый по счету облигационный заем объемом 300 млн рублей (ISINRU000A107FG5, № 4B02-02-00447-R от 15.12.2023). Об итогах освоения средств и о том, насколько выгодно привлекать средства на фондовом рынке, мы побеседовали с генеральным директором ООО «Транс-Миссия» Максимом Федоровым. Эмитент использует стратегию, нацеленную на развитие брендов «Ситимобил» и «Таксовичкоф», в рамках которой ООО «Транс-Миссия» инвестирует денежные средства в маркетинг и мотивацию партнеров сервисов. Средства, привлеченные в результате размещения очередного выпуска были направлены на реализацию выбранной стратегии: - Мотивацию перевозчиков и клиентов;

- Финансирование развития программного обеспечения;

- Маркетинг;

- Пополнение оборотных средств.

После размещения облигационного выпуска часть привлеченных частных инвестиций была использована на погашение бридж-кредита в сумме 200 млн руб., полученного ранее от банка «ТКБ» на озвученные выше цели. В ООО «Транс-Миссия» отмечают преимущества привлечения капитала на фондовом рынке перед банковскими кредитами даже в текущих условиях повышения ключевой ставки. «На облигационном рынке эмитенты берут под 19-22% годовых, без залогов и поручительств. Есть особенность в том, что по оферте снижать ставку можно только раз в год, в то время как в банковском кредите ставка привязана к ключевой. Но в облигациях многие эмитенты сделали флоатеры. Мы также использовали в данном выпуске возможность раз в год по оферте снижать ставку купонного дохода», — поясняет Максим Федоров. Напомним параметры выпуска: объем привлеченных средств — 300 млн руб., бумагами номиналом 1 тыс. руб., ставка купонного дохода — 20,24% годовых (с 1 по 12 купонные периоды), далее предусмотрена полная безотзывная оферта. Срок обращения бумаг — 4 года. Начиная с 33-го купонного периода по выпуску предусмотрено ежеквартальное частичное досрочное погашение (амортизация) в размере 5% от номинала бумаг и 75% — в дату окончания 48 купонного периода.

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 AFLT - Аэрофлот опубликует операционные результаты за апрель 2024 г. 🏦 SBER $SBERP - Сбер опубликует финансовые результаты по РПБУ за апрель 2024 г. ⚡️ TGKA - ТГК-1 опубликует финансовые результаты по МСФО за I кв. 2024 г. 🇷🇺 MRKY - СД Россети Юг. В повестке вопрос о рекомендациях ОСА по распределению прибыли (убытков), в т.ч. по размеру дивидендов по акциям и порядку их выплаты, по результатам 2023 г. 🇷🇺 NLMK - ГОСА НЛМК. В повестке вопрос о распределении прибыли (в т.ч. выплата (объявление) дивидендов) по результатам 2023 г. (рекомендация СД в размере 25,43 руб на акцию) 🛡 POSI - ГОСА Группы Позитив. В повестке вопросы о распределении прибыли (в т.ч. выплате (объявлении) дивидендов) по результатам 2023 г. и о выплате (объявлении) дополнительных дивидендов по результатам I кв. 2024 г. (рекомендация СД в размере 47,33 руб на акцию по результатам 2023 г. и 4,56 руб на акцию по результатам I кв. 2024 г.) 🥜Друзья, приехал Хомяк в ужасное место, не о какой музе и речи не идёт!!! Что бы хоть как-то отгородиться выкупил для себя двухместный номер каким-то чудом! Чудом, потому что кто-то резко свалил!))) Мда, Хомяк-патриот-трудяга-идиот, единственный блогер, который не Ламбы показывает и лакшери, а шкерится по гнилушкам-говнюшкам!!!)))). Ладно, для России Матушки, ещё пол годика и наверное я свою миссию выполнил. Остальное отведённое мне время посвящу моему сыну и семье, думаю на мой век хватит службы отчизне!!! 🥜Вчера был вполне добротный торговый день судя по цифрам, которые видел. Другое дело, что не было возможности следить за динамикой и ходом событий. 🥜Астра вроде как молодцом встрепенулась. Как и писал вчера, спекуль спокойно держу, жду затухания, судя по выстрелу сегодня может быть поиск баланса. Тут важно не переборщить, если будет борщщщщщ, надо крыть спекуль. Сам смогу, нет, не знаю!!! Среднесрок пока держу, пока думаю. 🥜РС Урал улетел по стопу вчера в +8%. Вообще не в курсе, что случилось, с утра было +15%, а далее стабильно держало 12-13%. Разбираться не хочу! Хотите, расскажите. Думаю просто накаркал))) В любом случае я доволен, крутой трейд получился!!! Кстати, если там ничего страшного не произошло, можно брать, это не конец истории!!!! Див вывезет!!! 🥜Видел что Селегдар подсел, взял на карандаш! 🥜Совкомбанк, который в спекуле, присматриваю, на слабости заберу профит! 🥜А так Друзья пока всё, не адаптировался я пока, не понятно что да как, не знаю что будет сегодня, так как этот пост пишу вчера! Ничего не знаю. Сегодня покажет что к чему, но пока творить не с руки!!!! И вообще у меня одна разетка на четыре приблуды!))) 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

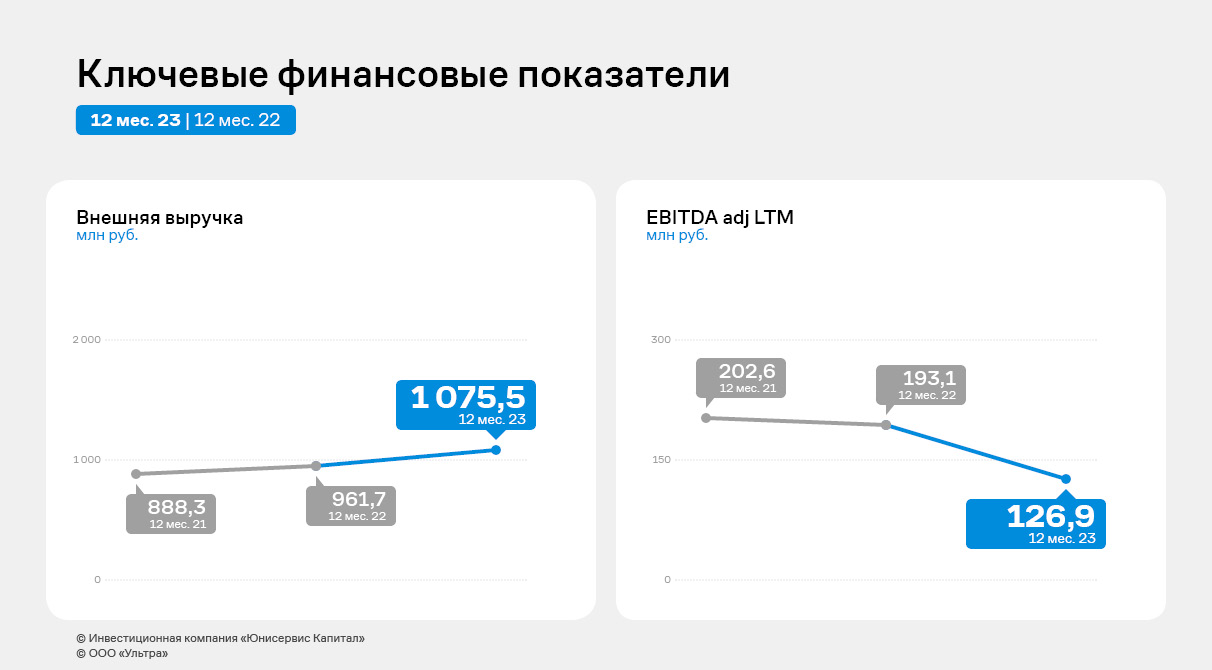

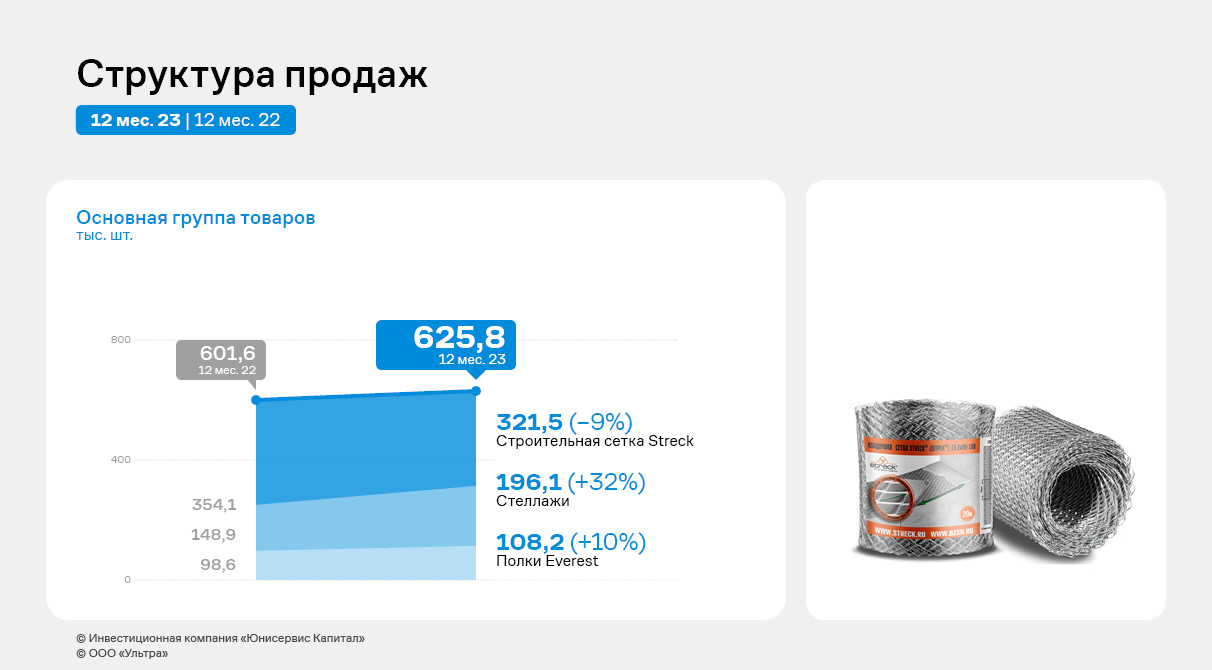

По итогам 12 месяцев 2023 года эмитент смог увеличить внешнюю выручку практически до 1,1 млрд руб. ООО «Ультра» сохраняет позитивную динамику объемов реализации продукции, CAGR или среднегодовой темп роста за два последних года достиг 10%. «Ультра» завершает инвестиционный этап развития, который был направлен на расширение ассортимента основных групп товаров: за прошедший 2023 год эмитент разместил два облигационных выпуска на сумму в 350 млн руб. В том числе благодаря размещенным в 2023 году облигационным выпускам, было приобретено новое оборудование на сумму более 260 млн руб., производственной мощностью до 300 тыс. ед. в год (1,53х от объема продаж стеллажей в 2023 г.). Внеоборотные активы увеличились в 2,34х раза, прирост составляет 232 млн руб. В 2024 г. помимо эрго и эконом-стеллажей, к реализации которых эмитент успел приступить, в продажу поступят гардеробные системы. Уже проведены пуско-наладочные работы оборудования, необходимого для их производства, нанят новый персонал, идет завершающий процесс по сертификации продукции. На текущий момент осуществляется производство пробных партий новой продукции. Стоит отметить, что наибольший прирост (27,8%) в отрасли обрабатывающих производств по сумме отгруженных товаров показало производство готовых металлических изделий.

Несмотря на снижение общей выручки в 2021 — 2023 годах с 1,4 млрд руб. до 1,13 млрд руб., внешняя выручка продолжает расти. За 2023 г. компания впервые провела отгрузку конечному покупателю на сумму более 1 млрд руб. При этом, рост объемов реализации товаров наблюдается на ежегодной основе, CAGR (среднегодовой тем роста) за два последних года составил 10%. Также, в 2023 г. существенно увеличился объем онлайн продаж с 15 млн руб. в 2022 г. до 60 млн руб. в 2023 г. EBITDA adj LTM в 2023 г. существенно снизилась на фоне инвестиционной активности и временном перераспределении денежных потоков на заводы группы компаний «Ультра», осуществляющие производство продукции. Основное перераспределение состоялось в 3 квартале 2023 г. для формирования оборотного капитала и обособленной от ООО «Ультра» работы производственных площадок. Как отмечает НРА в пресс-релизе от 21.03.2024 г., эмитент стабилизировал схему распределения денежных потоков внутри группы. Помимо этого, на показатель EBITDA adj LTM повлиял рост цен на основное сырье — металл. Но в октябре 2023 г. эмитент провел успешные переговоры с основными покупателями о повышении отгрузочных цен. EBITDА adj LTM по итогам 4 квартала 2023 г. приросла на 10% к АППГ.

Структура продаж по итогам 2023 г. относительно прошлого года не изменилась. Прирост отгрузок ключевой группы товаров — стеллажей — составил 47 тыс. ед. или 31,7%. Доля таких товаров в структуре выручки составляет от 60% до 70%. Количество реализованных полок Everest показало органический рост на 9,7%, доля в структуре выручки — до 10%. Продажи строительной сетки снизились на 9,2% (доля в выручке до 10%), что связанно со снижением активности строительных компаний в Уральском федеральном округе.

На фоне роста чистого финансового долга за 2023 г. на 319 млн руб., который на 60% сформирован долгосрочными облигационными займами, и снижения EBITDA adj LTM показатели долговой нагрузки повысились. Коэффициент Чистый финансовый долг/EBITDA adj LTM находится на уровне 4,5х, риск повышенной долговой нагрузки минимизируется долгосрочным характером займов. Показатель оценки процентной нагрузки продолжает находиться в пределах нормы, снижение EBITDA adj LTM не исчерпало запас прочности, и он остается комфортным. Процентный риск митигирован фиксированными ставками по всему кредитному портфелю, при этом ICR продолжает находится в пределах нормативных значений.

|

|

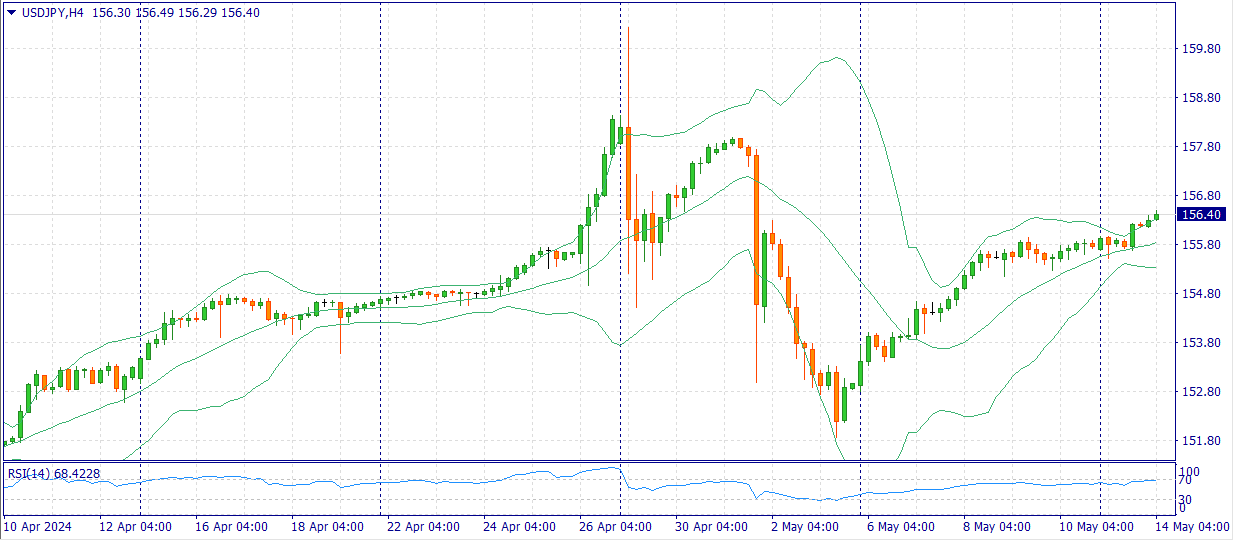

Событие, на которое следует обратить внимание сегодня: 15:30 GMT+3. USD - Индекс цен производителей 17:00 GMT+3. USD - Председатель совета управляющих ФРС Джером Пауэлл выступит с речью USDJPY:  Пара Доллар-иена продолжает ралли в районе 156,20 и выше в первые часы азиатских торгов во вторник. Японская иена теряет позиции против доллара США (USD), несмотря на "ястребиный" сигнал Банка Японии (BoJ) о сокращении покупок японских государственных облигаций в понедельник, а также неблагоприятные данные по занятости в несельскохозяйственном секторе (NFP) за апрель на прошлой неделе. На этой неделе инвесторы будут больше ориентироваться на ключевые экономические данные США, включая индекс цен производителей (PPI), индекс потребительских цен (CPI) и розничные продажи. Эти отчеты дадут некоторые намеки на то, остается ли инфляция неуступчивой, несколько снижается или даже, возможно, растет. Во вторник должен быть опубликован индекс цен производителей (PPI), отражающий инфляцию на оптовом уровне, и ожидается, что в апреле он вырос на 2,2% по сравнению с предыдущим годом. Базовый индекс цен производителей, исключающий затраты на энергоносители и продукты питания, по прогнозам, увеличится на 2,4% г/г за тот же отчетный период. Трейдеры могут использовать отчет по PPI для оценки потенциальных результатов CPI, а более высокие, чем ожидалось, данные могут продолжить укреплять доллар США (USD) против японской йены (JPY). Что касается иены, то в понедельник Банк Японии (BoJ) подал ястребиный сигнал, сократив объем японских государственных облигаций (JGB), которые он предложил купить в рамках регулярной операции по покупке. Ожидается, что этот шаг окажет повышательное давление на доходность японских облигаций и, возможно, сократит разрыв между Японией и США, что привело к ослаблению японской йены. Однако недавнее движение было приглушенным и не оказало значительного влияния на курс иены. В четверг в Японии будут опубликованы данные по росту ВВП страны за 1 квартал 2024 года. Более сильные показатели могут поднять курс иены и ограничить рост пары USD/JPY в ближайшей перспективе. Торговая рекомендация: Торговля преимущественно ордерами Buy от текущего уровня цен. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

🐹Астра. #ASTR 🥜Вот мы торговали эту бумагу, всё чётко, тенденция работает и казалась, что вот вот, перспективы и она встанет на рельсы и тупо поедет, но не едет(((. 🥜И у меня сразу закроились сомнения, значит что-то не так, это уже не Позитив в плане графического движения. Нихрена не будет так, как в Позитиве, что если вышел, то не войдёшь!!! Так что наверное с этой бумагой перейду в спекуляцию!!! ❗️Это не значит, что она не будет расти! Будет, но думаю эффект будет больше от перезаходов, нежели тупо держать!!! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/ Процентные доходы банка увеличились на 85,3% до 897 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 730 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 12,5%, составив 154 млрд руб. Показатель чистой процентной маржи упал сразу на 90 б.п. до 2,2%. Чистые комиссионные доходы выросли на 23,1% до 52 млрд руб. Отметим существенное снижение прибыли от прочей финансовой деятельности на фоне эффекта от приобретения РНКБ в 2023 г. В отчетном периоде ВТБ более чем на треть сократил объемы начисленных резервов, которые составили 32,1 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%. Операционные расходы банка увеличились на 20,2% до 111 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте прошлого года. При этом отношение операционных расходов к операционным доходам составило 36,8% против 26,2% годом ранее. В итоге чистая прибыль ВТБ сократилась на 19,7%, составив 118 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,4% до 3,2%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 140,0% до 165,6%. В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 23,4% до 22,1 трлн руб. Кредиты юридическим лицам увеличились за первый квартал текущего года на 6,8% до 15,0 трлн руб. Рост кредитования физических лиц в начале года замедлился по сравнению с прошлым годом, составив 2,6% по итогам первых трех месяцев текущего года, портфель розничных кредитов составил 7,2 трлн руб. На этом фоне доля розницы в совокупном кредитном портфеле ВТБ по состоянию на конец квартала несколько снизилась и составила 32% по сравнению с 33% на конец 2023 г. Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 23,0 трлн руб. (+15,3%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 89,9% до 96,2%. Собственный капитал банка вырос на 24,4% до 2,3 трлн руб., что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций. По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы не стали вносить в модель банка серьезных изменений. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/ Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

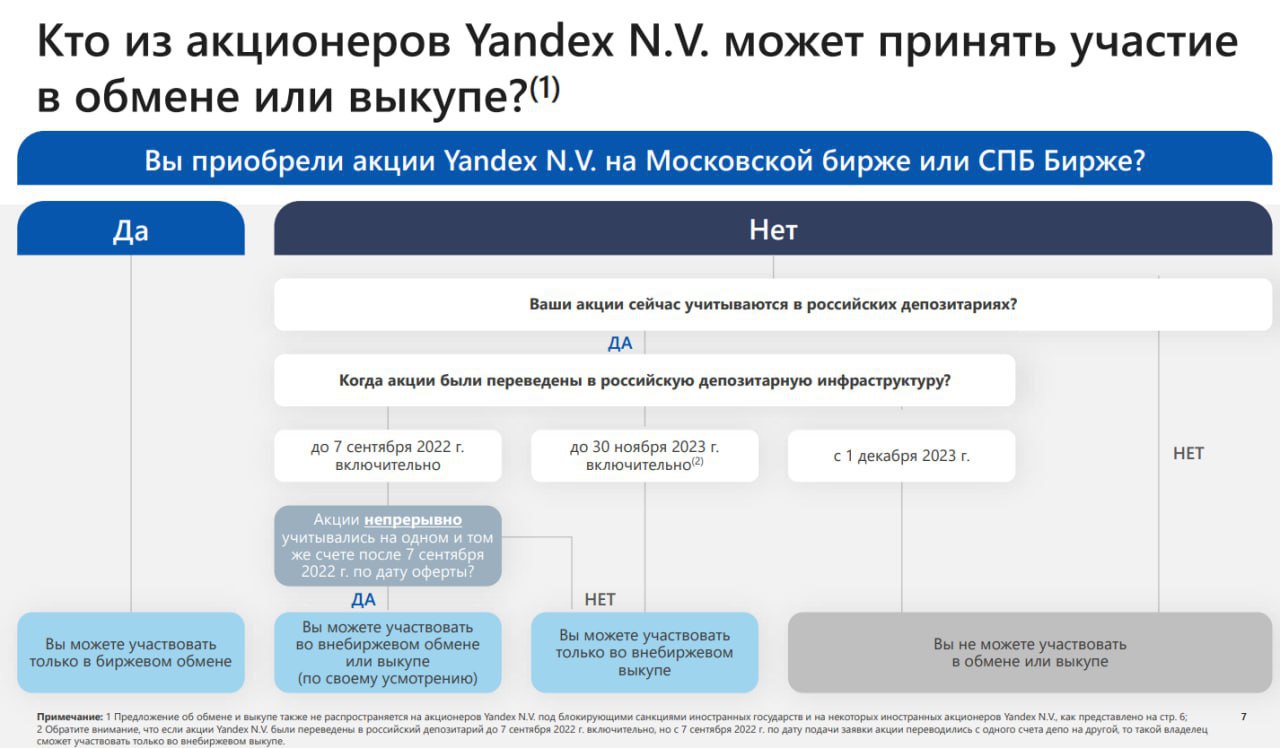

Давайте сейчас разберёмся в этой ситуации и поймём, то тут, да как. Ни для кого не секрет, что у Яндекса идёт раздел бизнеса и сейчас обмен акций — часть этого процесса. Что у нас по условиям обмена акций: -акции Yandex N.V., которые были приобретены на Московской бирже или СПБ бирже. Биржевой обмен с коэффициентом 1:1. Сбор заявок на биржевой обмен пройдет через Московскую биржу и СПБ Биржу: он начнется не позднее 16 мая и продлится до 15:00 мск 21 июня 2024 года. Дата акцепта заявок — 8 июля 2024 года, дата расчетов — 9 июля 2024 года; -акции Yandex N.V., которые приобретались за пределами Московской биржи и СПБ Биржи и были переведены в российские депозитарии до 7 сентября 2022 года включительно, а также учитывались с тех пор на одном счете депо. Внебиржевой обмен с коэффициентом 1:1. Такие владельцы -акций Yandex N.V. при желании могут принять участие и во внебиржевом выкупе; -акции Yandex N.V., которые приобретались за пределами Московской биржи и СПБ Биржи и были переведены в российские депозитарии до 30 ноября включительно. Внебиржевой выкуп по цене ₽1251,8 за акцию Yandex N.V. «Сбор заявок на участие во внебиржевом обмене и выкупе будет проходить с 13 мая по 16:00 мск 31 мая 2024 года, а акцепт заявок — с 13 мая по 9 июня 2024 года. Участники внебиржевого обмена и выкупа должны будут перевести акции Yandex N.V. на счет депо ЗПИФ «Консорциум. Первый» в течение десяти рабочих дней с даты, когда их заявка была акцептована. Перевод акций МКПАО «Яндекс» участникам внебиржевого обмена произойдет в течение 15 рабочих дней с 21 июня 2024 года. Перевод денежных средств участникам выкупа будет осуществлен в те же сроки.» Сумма внебиржевого выкупа — ₽1251,8 за акцию. По сути, для тех, кто покупал акции через Мос. и СПб-биржу смогу легко их обменять и никаких проблем возникнуть не должно. Но, что будет, если продолжать держать нынешние акции? — ничего, так как объявлен делистинг акций с биржи (правда, без чёткой даты) и вы просто потеряете деньги. А российский бизнес Яндекса начнёт торговаться под новым тикером 15 мая — тикер $YDEX. Что имеем по итогу? Обмен акций 1:1, что впринципе, не так уж и плохо. Для тех, кто купил акции через СПб или Мос. биржу — проблем возникнуть не должно. Правда, есть непонятный момент с теми. кто покупал долларовый Яндекс до санкций и не продал до их объявления — то есть, акции заблокированы и к обмену или продаже на внебиржевом рынке они вряд-ли подлежать. Момент, конечно, не приятный. Ну, а так, ждём дальнейших новостей и подробностей.Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка увеличились на 64,5% до 1,6 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 849 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на четверть, составив 700 млрд руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%. Чистые комиссионные доходы выросли на 7,6% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,2 млрд руб. (-89,4%). В отчетном периоде Сбербанк на четверть сократил объемы начисленных резервов, которые составили 47,7 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%. Операционные расходы банка увеличились на 25,1% до 227,6 млрд руб. на фоне роста расходов на персонал (+23,7%). При этом отношение операционных расходов к операционным доходам составило 28,4% против 24,8% годом ранее. В итоге чистая прибыль Сбербанка увеличилась на 11,3%, составив 397,4 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+15,6%) до 36,2 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 128,5%, сократившись на 16,2 п.п. на тфоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 130 и 200 базисных пунктов соответственно. Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит 1,7-1,8 трлн руб. Отметим также, что Наблюдательным советом банка была дана рекомендация выплатить дивиденды по итогам 2023 г. в размере 33,3 руб. на оба типа акций. По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель Сбербанка, ограничившись небольшим снижением прибыли на текущий год по причине опережающего роста процентных расходов, более низких доходов на финансовом рынке, а также превышающих наши ожидания увеличения операционных расходов. В результате потенциальная доходность акций Сбербанка несколько сократилась. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 4,1 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Самарэнерго АП. 🥜Друзья, не знал эту компанию до того пока не посмотрел видео Когана, которое опубликовал и вам. Выступление не лайв, режиме с конференции Профит, по этой причине был большой лаг. Там была идея в случае больших дивов типа Липецка и этот вариант присутствовал, но это не случилось! Див уже известен, он 5+ 🥜Технически бумага смотрится интересно и самое главное, что ключи находятся в наше распампленное время рядышком! 🥜Да, сегодня она прыгнула, но я взял на карандаш! И меня не волнует тест лоёв стабилизации, важен сам факт устранения прыжка, а там посмотрим! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Урал, Соллерс. Когда закрывать? 🥜Задают вопросы, отвечаю! 🥜Друзья, была максимально простая идея на перехай, она отработала мгновенно, отработала феерично по 10+ каждая. 🥜Когда закрываться, это вы спрашивайте у себя, чего вы хотите и чего ждёте! 🥜Что касается Соллерса, после такой свечи напрашивается поиск баланса как минимум! 🥜Ищущие быстрой прибыли, конечно это ваша сделка, забрал 10% и убежал. Желающие подождать развязки до дивов, это другой варииант. Тут можно получить и бонус, но можно и потерять часть накопленного. 🥜И третий вариант, это симбиоз. Этот вариант выбрал я, но в Урале. +7-8% это железобетонная прибыль которую я заберу при варианте снижения. А дальше еду до дивов и жду 3 варианта при которых я закроюсь: - мощный вынос за день на 7-10+% - бумага начнёт пилить, закруглять, снижаться на дневках. - если позиция дотянет дотянет до дивотсечки, тупо на первой слабости! 🥜 Ещё раз, я вам не скажу когда закрывать Соллерс. Я дважды вам сказал когда его купить, а дальше действуйте по своим принципам и своей жадности! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|