|

|

|

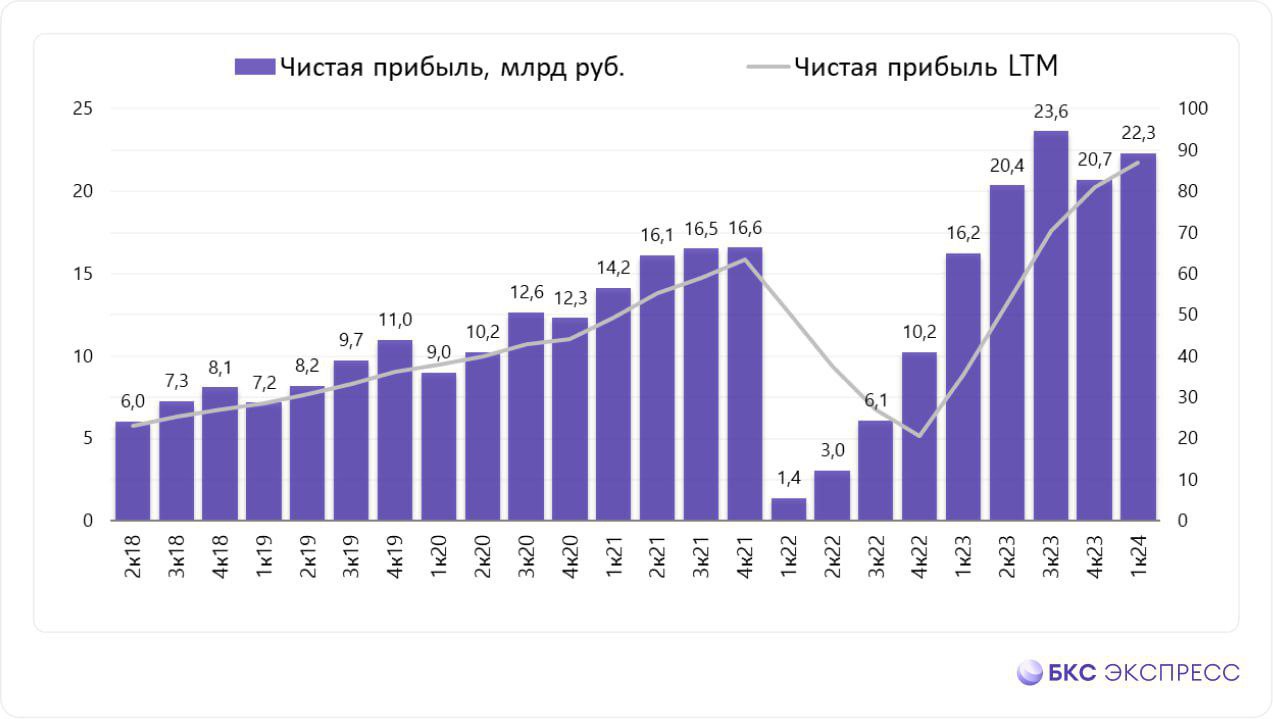

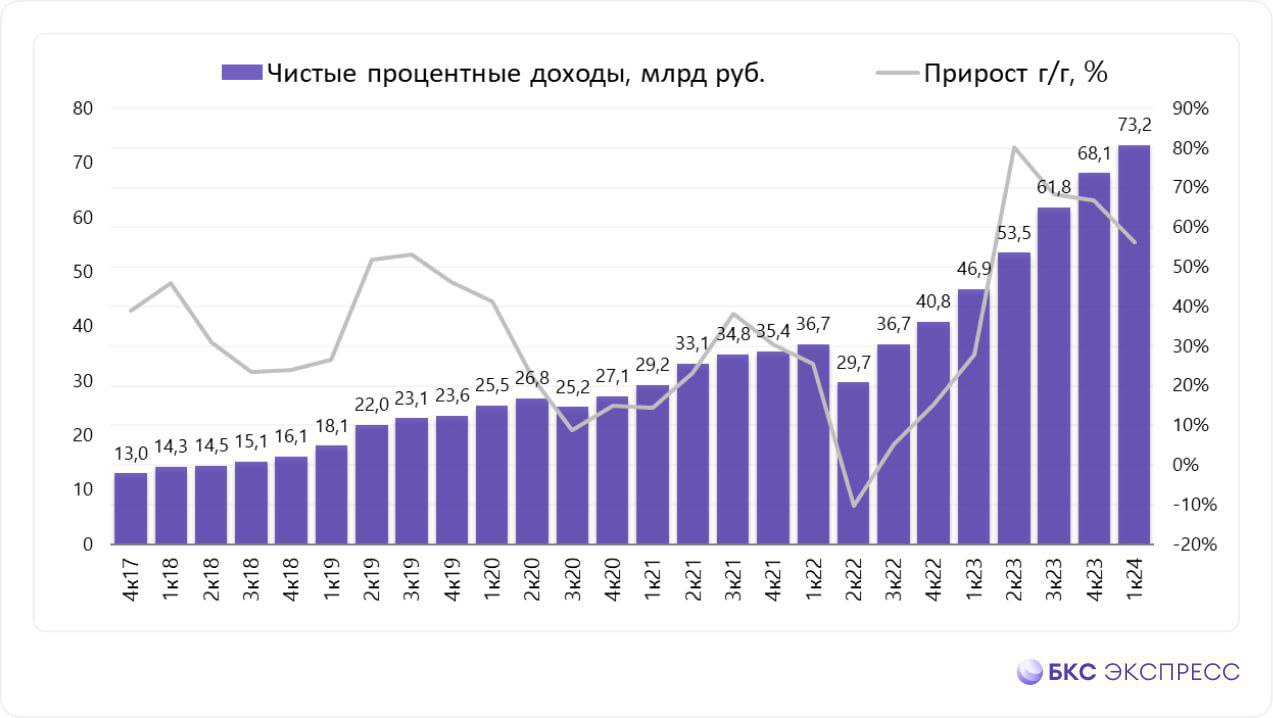

МКПАО ТКС Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... Процентные доходы группы выросли на 88,5% до 113,5 млрд руб. на фоне увеличения размера кредитного портфеля, а также изменений в структуре кредитных продуктов. Процентные расходы показали трехкратный рост до 40,3 млрд руб. ввиду значительного увеличения клиентской базы и и резкого роста стоимости фондирования. В итоге чистый процентный доход составил 73,2 млрд руб., показав рост на 56,1%. При этом в отличие от ряда других банков финансовая группа смогла нарастить чистую процентную маржу (+0,9 п.п.) до 14,5%. Чистые комиссионные доходы выросли на 11,8% до 18,3 млрд руб несмотря на опережающий рост комиссионных расходов благодаря росту клиентской базы и расширению линейки продуктов. Чистые агентские комиссии от страховых операций выросли на 30,3% и достигли 10,8 млрд руб. Отчисления в резервы выросли на 72,8% и составили 21,2 млрд руб. на фоне роста кредитного портфеля и увеличения стоимости риска с 7,0% до 7,6%. В итоге операционные доходы группы выросли более чем на треть и составили 83,3 млрд руб. Затраты на привлечение клиентов прибавили 48,2% (19,8 млрд руб.), а административные расходы показали рост на 29,5% до 35,2 млрд руб., главным образом, за счет увеличения клиентской базы и инвестиций в IT-платформу и персонал. В результате чистая прибыль МКПАО ТКС Холдинг составила 22,3 млрд руб. на фоне значения ROE 31,7%. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... По линии балансовых показателей отметим увеличение клиентских средств на 8,6% до 1,9 трлн руб., а также снижение капитала группы на 1,8% до 278,7 млрд руб. Доля неработающих кредитов сократилась на 0,3 п.п. до значения 9,2%. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились сразу на 1,7 п.п. до 15,2% на фоне выкупленных акций в размере 6% капитала Группы на сумму 35 млрд руб. Ожидается, что в последующем эти акции будут использованы в программах долгосрочной мотивации менеджмента Группы и других общекорпоративных целях. В ближайшее время в фокусе инвесторов будет оставаться процесс интеграции в группу Росбанка. Ожидается, что исходя из рыночных бенчмарков для справедливой оценки ПАО «Росбанк» может использован мультипликатор по капиталу в диапазоне 0,9-1,1. Финальная оценка будет определена Советом Директоров на основании результатов независимой оценки и будет зависеть от результатов due diligence проверки, проводимой с привлечением внешних консультантов. Ожидаемые сроки финализации допэмиссии и закрытия сделки — конец 3 квартала текущего года. Примерно в эти же сроки должна быть представлена обновленная дивидендная политика ТКС Холдинга. По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, отразив более высокий уровень операционных расходов и отчислений в резервы. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций ТКС Холдинга осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... В настоящий момент акции МКПАО ТКС Холдинг не входят в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Совкомбанка выпустил консолидированную отчетность по МСФО за 1 кв. 2024 г., при этом Финансовые результаты деятельности поглощаемого Хоум Банка консолидированы в отчетность Совкомбанка 30 марта 2024 г. Таким образом, в отчете о прибылях и убытках финансовый результат Хоум банка представлен только за один день - 31 марта 2024 г.), а также доход от выгодного приобретения и резервы «нулевого дня». В то же время консолидированный баланс Совкомбанка уже включает все балансовые статьи Хоум банка. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/ Процентные доходы банка увеличились почти вдвое % до 123,3 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы показали почти трехкратный рост, составив 86,4 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 11,4%, составив 35,6 млрд руб. Показатель чистой процентной маржи сократился с 6,4% до 5,4%. Чистые комиссионные доходы сократились на 14,4% до 5,4 млрд руб. на фоне опережающего увеличения комиссионных расходов. Совокупная прибыль от операций с финансовым иинструментами, иностранной валютой, драгоценными металлами и производными финансовыми инструментами составила 3,1 млрд руб. против 7,8 млрд руб. годом ранее. Помимо этого Совкомбанк заработал 3,9 млрд руб. (+4,6%) от прочей внебанковской деятельности (лизинг, страхование, управление активами). В отчетном периоде Совкомбанк на 43,7% увеличил объемы начисленных резервов, которые составили 17,2 млрд руб. на фоне снижения стоимости риска с 2,8% до 2,0%. Дополнительно отметим, что в составе прочих операционных доходов Совкомбанк отразил единовременный эффект от выгодной покупки Хоум банка в размере 14,6 млрд руб. (с учетом созданных резервов чистый эффект составил 10 млрд руб.). В результате операционные доходы после вычета резервов достигли 49,3 млрд руб., увеличившись на 8,8%. Операционные расходы увеличились на четверть и составили 26,7 млрд руб. за счет роста расходов на персонал и административных расходов. При этом соотношение операционных расходов и доходов, по нашим расчетам, в отчетном периоде составило 40,2% против 37,1% годом ранее. В итоге чистая прибыль банка выросла на 10,4% до 24,8 млрд руб. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/ По линии балансовых показателей отметим увеличение кредитного портфеля на 17,7% до 2 323 млрд руб. на фоне консолидации Хоум банка. Розничный кредитный портфель вырос на 32% до 1,1 трлн руб. как за счет консолидации Хоум Банка, так и за счет органического роста залогового кредитования. Портфель корпоративных кредитов вырос на 8% до 1,2 трлн руб. за счет органического роста. Объем средств клиентов вырос меньшими темпами и составил 2 726 млрд руб. В итоге отношение кредитов к средствам клиентов выросло на 6,2 п.п. и составило 85,2%. В сегментном разрезе 38% чистой прибыли пришлось на розничный сегмент (с учетом единовременных эффектов от консолидации Хоум банка), 50% - на корпоративный сегмент, оставшаяся часть - на казначейство. С учетом ожидающегося сохранения процентных ставок на высоком уровне банк понизил ориентиры по чистой прибыли на текущий год, подтвердив свои ориентиры по дивидендной политики (25-30% чистой прибыли по МСФО). В то же время сделка по приобретению Хоум банка, на наш взгляд, благотворно скажется на показателях Совкомбанка уже в 2025 г., сместив целевой диапазон годовой чистой прибыли к 110-130 млрд руб. По итогам вышедшей отчетности мы повысили прогноз чистой прибыли Совкомбанка на период 2025-2027 гг., отразив как ожидающийся органический рост, так и результаты консолидации Хоум банка, при этом прогноз по прибыли текущего года был понижен на фоне сокращения чистой процентной маржи. Помимо этого мы учли фактический рекомендованный финальный дивиденд по итогам прошедшего года - 1,14 руб. на акцию. В результате потенциальная доходность акций банка возросла. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/ На данный момент акции Совкомбанка торгуются исходя из P/BV 2024 около 1,1 и потенциально могут претендовать на попадание в наши портфели акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

По данным Росстата — за четыре месяца 2024 года ввод жилья в России увеличился на 1,6% в сравнении с тем же периодом 2023 года и составил 36,6 млн кв. м. При этом в течение апреля 2024 года темпы роста были выше на 2,1% и составили 7,3 млн кв. м жилья. Ввод жилья по сегментам За счет индивидуального жилищного строительства в январе-апреле 2024 года было введено 25,4 млн кв. м жилья — на 20% выше показателя за тот же период 2023 года. В апреле 2024 года в секторе ИЖС введено 4,9 млн кв. м жилья — на 11,7% больше, чем в апреле прошлого года. В секторе многоквартирного строительства ввод нового жилья в январе-апреле 2024 года снизился на 24,7% — до 11,2 млн кв. м. В течение апреля 2024 года введено 2,4 млн кв. м многоквартирного жилья — на 13,4% меньше в сравнении с апрелем 2023 года. В основном темпы ввода в эксплуатация снизились из-за эффекта высокой базы на фоне значительного спроса в 2023 году. Запуски новых проектов По данным Минстроя, темпы роста запуска новых проектов застройщиками остаются положительными: в январе — апреле 2024 года их объем оценивается на уровне 15,5 млн кв. м, что на 14% превышает значение первых четырех месяцев прошлого года. Рост запусков новых проектов был поддержан ожиданиями продления программы «Семейной ипотеки» и снижения ключевой ставки в 2024–2025 годах. Влияние завершения программы безадресной льготной ипотеки С большой вероятностью действие безадресной льготной ипотеки завершится 30 июня 2024 года. Но программа семейной ипотеки будет продлена. В последние годы объемы выдачи семейной ипотеки росли более высокими темпами по сравнению с безадресной льготной ипотекой. По итогам 2023 рост выдачи семейной ипотеки превзошел рост безрадостной ипотеки также и в абсолютном выражении: Дальнейший рост семейной ипотеки компенсирует отмену безадресной льготной ипотеки в 2024 году. Как это может отразиться на девелоперах На наш взгляд, ожидаемое сворачивание льготной безадресной программы ипотеки окажет умеренно негативное воздействие на строительную отрасль. В наиболее устойчивом положении останутся компании, которые смогут предложить рынку более доступное жилье. Среди акций девелоперов мы выделяем ценные бумаги компании Группы Самолет, которая планирует существенно нарастить продажи в 2024 году — до 2,7 млн кв. м, или +71% к уровню 2023 года. Основная причина потенциального роста — реализация более доступного жилья по сравнению с конкурентами, которые также имеют листинг на Мосбирже. Чтобы инвестировать в акции Группы самолет и других компаний на Московской бирже — вы можете открыть брокерский счет онлайн в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграмм-канале — Газпромбанк Инвестиции.

|

|

Сегодня я хотел написать очередную статью про индикаторы технического анализа в проекте Розовый Рынок, однако решил, что пора выпустить внеочередной пост из рубрики #идея_икс. Слишком уж сильно мне нравится всё то, что я вижу на графике очередной идеи. И как мне кажется, эта идея будет реализована значительно быстрее двух предыдущих. то есть #PHOR и #UWGN. 📝ПРИВИЛЕГИРОВАННЫЕ АКЦИИ ТОМСКОЙ РАСПРЕДЕЛИТЕЛЬНОЙ КОМПАНИИ — ЛЮБОВЬ РОЗОВОГО📝 Те из вас, кто видели ещё старую версию канала до его удаления, помнят, что начиналась история Розового Рынка с изящной ракеты в префах ТРК. Тогда за пару дней произошёл взлёт котировок на 11% (правда ваш покорный слуга устал выходить оттуда потом из-за дикого проскальзывания и отсутствия нормальной ликвидности, т.к. поза была 1.2 млн рублей). На префах ТРК я катался не один раз, и вообще считаю эту бумагу одной из своих любимых. Она была у нас и в рубрике субботних ракет последних: действительно на интрадей взлёте на фоне объявления дивидендов была возможность выйти в плюс на более чем 20% — ракета отработала эталонно. Но теперь пора #TORSP добавить в идеи икс. Давайте разбираться, почему эта папира должна дать иксы, причём весьма скоро. 🤖ЧТО ТАМ ПО ТЕХНИКЕ?🤖 Техническая картина #TORSP одна из лучших на рынке. 👉СМ. СКРИНШОТ 1. Дневной таймфрейм. С одной стороны есть небольшой негатив в виде железобетонного уровня сопротивления по Фибоначчи на 0.55. Этот уровень уже демонстрировал свою стойкость и даже знаком мне лично, ведь именно там я уже дважды выходил из позы в плюс, видя, что пробить вверх не получается. Интересен на дневном ТФ OBV. Хотя дивергенций сейчас нет, строго говоря, они и не нужны. Обратите внимание на зоны, которые обведены фиолетовым в кружок. Это моменты набора дерзкого набора позиций крупными игроками. Хотя цена в ходе последнего интрадей пампа откатилась, объёмы оттуда никуда не вышли. <a href='https://hostingkartinok.com/show-image.php?id=e...; title='photo share'><img style="width:100%" src='https://s1.hostingkartinok.com/uploads/images/2...; alt='Yes' /></a> Иными словами, на OBV образовались характерные "полочки", которые почти всегда предшествуют великому пампу. 👉СМ. СКРИНШОТ 2. Ещё любопытнее ситуация на недельном ТФ. Видно, что уровень 0.47 по Фибоначчи выступает прекрасной поддержкой, а вот ближайший действительно железобетонный уровень сопротивления только на 0,667. При этом дальше будет выход в мягкую зону с целевой ценой 0,789, 0,986 и 1,30. Здесь же видно, что на недельном графике CCI даёт идеальный сигнал в среднесрочный лонг (выход в перекупленность). <a href='https://hostingkartinok.com/show-image.php?id=4...; title='фотохостинг'><img src='https://s1.hostingkartinok.com/uploads/thumbs/2...; alt='Yes' /></a> 👉СМ. СКРИНШОТ 3. Также недельный ТФ. Здесь особо любопытно мощнейшее сужение по Боллинджеру. На недельном графике такое встречается сравнительно редко. <a href='https://hostingkartinok.com/show-image.php?id=b...; title='разместить изображение'><img src='https://s1.hostingkartinok.com/uploads/thumbs/2...; alt='Yes' /></a> 👉СМ. СКРИНШОТ 4. Активность покупателя по Аруну на дневном ТФ просто огромна даже не смотря на то, что сейчас идёт локальное снижение. <a href='https://hostingkartinok.com/show-image.php?id=9...; title='бесплатный хостинг картинок'><img src='https://s1.hostingkartinok.com/uploads/thumbs/2...; alt='Yes' /></a> ВЫВОД: хотя локально бумага находится в боковике (а на дневном графике наблюдается сейчас даже локальное снижение), в бумаге орудует сильный покупатель. Он не такой как, к примеру, в #UWGN, где поза набирается медленно и нежно. Тут позу набирают периодически и крайне дерзко, влетая по рынку. В целом существующее положение вещей напоминает предыдущие паттерны пампа в этой бумаге. Как и любая #идея_икс — эта идея с высоким риском. Нужно также учитывать то, что здесь есть риск ликвидности: выйти из этой бумаги вероятно будет сложнее чем зайти. В целом предполагаю, что отработка идеи займёт от двух недель до 3 месяцев. Целевая у бумаги 1,3 руб. Обычно пампить #TORSP начинают летом... 😉 🫡КАК НАМ ТЕБЯ ОТБЛАГОДАРИТЬ ЗА ИДЕЮ ИКС?🫡 Подписаться на проект Розовый Рынок в телеграме конечно же! Ах, да, не иир и всё такое...

|

|

Так же, на днях Тинькофф опубликовал отчёт за 1 квартал 2024 года. Давайте взглянем на его содержание: -Выручка — 165,8 млрд руб. (+66% г/г); -Чистая прибыль: 22,3 млрд руб. (+37% г/г); — Чистый процентный доход: 73,2 млрд руб. (+56% г/г); — Чистый комиссионный доход: 18,3 млрд руб. (+12% г/г); -Собственные средства — 279 млрд руб. (+27% г/г); «С начала текущего года и по состоянию на конец апреля группа выкупила 12 млн собственных акций (6% капитала) на общую сумму 35 млрд руб. Собственные акции были выкуплены с рынка для использования в программах долгосрочной мотивации менеджмента и других общекорпоративных целях.» В общем, дела у компании, как можно понять по отчёту, идут хорошо. Прошёл процесс редомициляции, плюсом нас ждёт интеграция с Росбанком — это всё делает бумагу более перспективной. Поэтому, бумага в дальнейшем имеет все шансы показать хорошую динамику на рынке, пусть, может и не в ближайшее время. не является инвестиционной рекомендацией Тг канал —https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹МТС. 🥜Вчера в чатике видел отчёт, норм! А цена вновь подходит к границе размещения на ipo! 🥜Я брал ранее и писал, что в планах посидеть, так как ожидаю подобное движение, как было у коллег-новобранцев, по этому не выходил не на первоц, не на второй красной свече. 🥜Те кто хотел тогда брать, но не брал, а потом вдруг начал себя корить, видите, ничего страшного, рынок никуда не убежал и предоставил спекулянтам перезайти, а тем кто хотел, но не смог - зайти. 🥜Покупать с ходу, если нужна более чистая точка входа, я бы не стал. Так что взял бы на карандаш. Тут может реализоваться локальное двойное дно. Так что следите за положительной реакцией цены. Так же на любой попытке слома графика я та же бы заходил, так как цена достаточно интересная, а компания растущая и не фига не стогнирующая!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 AKRN - дивгэп (закрытие реестра по дивидендам 427,00 руб в воскресенье 19.05.2024) 🚘 CARM - СмартТехГрупп (CarMoney) опубликует финансовые результаты по МСФО за I кв. 2024 г. 👔 HNFG - ВОСА Хэндерсон Фэшн Групп. В повестке вопрос о выплате промежуточных дивидендов по акциям за I кв. 2024 г. (рекомендация СД в размере 30,00 руб на акцию) 🇷🇺 LSNG LSNGP - СД Россети Ленэнерго. В повестке вопрос о рекомендациях ОСА по распределению прибыли (убытков), в т.ч. по размеру дивидендов по акциям и порядку их выплаты, по результатам 2023 г. 🥜Друзья, наконец-то пятница, пора попрощаться с этой не хорошей неделей, токсичной неделей. Немного другого я ожидал от рынка, но в этот раз он меня переиграл и решил открыть Дивсезон заходом многих бумажек пониже. Вполне разумно, ведь можно прикупить что-то дивидендное по дешевле. Ну а без триггерные бумаги соответственно обделены вниманием в этот период дивидендного пулемёта!) 🥜Из интересного сегодня, это КарМаней, отчёт за первый квартал, бумага на дне, так что глядишь сегодня может стать отправной точкой на рост. Жду отчёт. Ну и так же интересно, что-там рекомендует Ленэнерго!!! 🥜Заметил такую неоднозначную и не характерную картину в некоторых бумагах - отсутствие негативной реакции на не выплате дивидендов. До этого я офигевал от Пика, но это и до сих пор для меня загадка. А вот например Русс-Инвест и ВХЗ я сделал для себя такой вывод, что это ручные бумаги, хомяков-баламутов там по минимуму, по этому и лить особо не кому. Такую же картину я наблюдал в Росдорбанке на допке, я и знать то не знал о ней и полученная информация испортила мне всю малину! Да, она не падала и эти не падают, может и вправду там основная масса - интересанты, они же манипуляторы и как бы было странным если бы такие бумаги прям пролили! Посмотрим, может позже произойдет отложенный слив, а гипотеза Хомяка пойдёт по п....! 🥜Что-то апатия какая-то присутствует(. Я бы сказал, что апатия к рынку. Сейчас сложилась такая ситуация, что мне особо и нечего на нём делать. Львиная доля бумаг болтаются в диапазоне -2-4% и находятся на первом усреднении. Ну какие уж тут доборы. А купить что-то новое, да вроде всё что хотел есть. Нет, я хочу ещё взять Европлан, но хочу взять ниже 1000р. И вроде дело к этому и шло, но вчера крупные каналы стали пиарить её, видимо профит начал таять, а по сему пора помогать))). Ну и Тинькофф, но в спекуляции не хочу, а в среднесроке кеш будет позже. 🥜А так погляжу сегодня за Совкомбанком, Хэндерсон, КарМаней и наверное Гэмс. Первых трёх можно брать, а Гемса у кого нет, проходите пока мимо него, пока это всё достаточно рисковано и непредсказуемо. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Маркетплейсы — один из мощных драйверов рынка логистики. Помимо роста оборотов и популярности e-commerce, на рост спроса на перевозки влияет также расширение спектра услуг площадок, таких как работа с крупногабаритным товаром и расширение сетей ПВЗ. Напомним, что эмитент расширил список услуг, предоставляемых в рамках суббренда «Грузовичкоф Бизнес» — теперь корпоративные клиенты, помимо прочего, могут заказать доставку товара на маркетплейсы. В прошлом году сервис начал сотрудничество по доставке грузов с маркетплейсами. Сейчас компания уже работает со всеми основными площадками, при этом учитывая особенности деятельности каждого маркетплейса, их требования и стандарты. С целью дальнейшего расширения клиентского портфеля эмитент начал рекламную кампанию на Ozon, а в скором времени будет запущена специальная рекламная страница «Доставка на маркетплейсы» на сайте «Грузовичкоф» для клиентов В2В-сегмента. В рамках развития суббренда и непосредственно услуги рассматривается также возможность выхода на новые площадки: ведутся переговоры со специализированной электронной платформой по продаже металлов и металлоконструкций, а также с одним из известных корпоративных маркетплейсов, чтобы стать их официальным перевозчиком. В работе по обслуживанию маркетплейсов эмитент использует, в том числе, парк легковых автомобилей Лада Ларгус для оперативной доставки небольших объемов товара на несколько адресов в течение одного дня. В целом, оперативная транспортировка небольших партий груза малотоннажными грузовыми автомобилями востребована у клиентов, поэтому данная услуга предоставляется не только маркетплейсам. Отметим, что и базовые услуги суббренда показывают эффективность и пользуются растущей популярностью — транспортный аутсорсинг, подписка на экипаж с автомобилем, вывоз мусора, а наиболее востребованные — офисный переезд и грузовое такси по городу и между городами.

|

|

USDJPY:

Пара Доллар-иена выросла до отметки 155,90 в ходе азиатской сессии в пятницу, так как японская иена (JPY) столкнулась с новым давлением. Это было вызвано тем, что Банк Японии (BoJ) сохранил объемы покупки облигаций с предыдущей операции, отказавшись от неожиданного сокращения покупки долговых обязательств ранее на этой неделе. Трейдеры предполагают, что Банк Японии может сократить объем покупки облигаций на июньском заседании. Глава Банка Японии Кадзуо Уэда также отметил, что нет никаких планов по продаже ETF-фондов центрального банка. В интервью Bloomberg бывший главный экономист Банка Японии Тоситака Сэкинэ предположил, что Банк Японии может повысить базовую процентную ставку еще три раза в этом году. Секинэ отметил, что следующий шаг может произойти уже в июне, учитывая значительные возможности для корректировки текущих "чрезмерно" мягких настроек. Как сообщает Reuters, в четверг президент ФРС Атланты Рафаэль Бостик на мероприятии в Джексонвилле заявил о необходимости терпеливого отношения к процентным ставкам, отметив, что в экономике США сохраняется существенное ценовое давление. Кроме того, президент ФРБ Кливленда Лоретта Местер отметила, что для уверенного определения траектории инфляции может потребоваться больше времени, чем ожидалось, и предположила, что ФРС должна сохранять ограничительную позицию в течение длительного периода. Торговая рекомендация: При закреплении выше 155.80 рассматриваем покупку, при отскоке набираем Sell позиции. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Акции сети магазинов видеоигр GameStop Corp (#GameStop) в понедельник, 13 мая, в ходе торгов Нью-Йоркской фондовой биржи (NYSE) подорожали на 46% — до $25. На этом рост не закончился, во вторник цена доходила уже до $60 за акцию! Среда открылась внезапным гэпом вниз, но к завершению сессии цена уверенно восстановилась на $40. Что же будет сегодня?

Американские горки вновь повторяются с это ценной бумагой после внезапного возвращения в соцсети стримера YouTube Кита Гилла, известного как Roaring Kitty («ревущий котенок»). Он опубликовал таинственный пост на сервисе X (ранее Twitter), демонстрируя, что он всегда в курсе происходящего. Пост Гилла собрал более 8 миллионов просмотров всего за несколько часов после публикации в позднее воскресенье и стал первым постом в его аккаунте с июня 2021 года. Разгон котировок привел к так называемому "шорт-сквизу" — ситуации, в которой инвесторы, поставившие на снижение котировок и открывшие короткие позиции, вынуждены покупать бумаги, цены на которые вопреки их ожиданиям начали расти. Такая ситуация еще больше разгоняла акции, которые дорожали на сотни процентов. В результате фонды, поставившие на падение бумаг компании, потеряли миллиарды долларов. Руководитель отдела данных Vanda Research, Джакомо Пьерантони заявил, что подавляющая часть спроса на акции сейчас приходится на розничных инвесторов. Похоже, что, как и в прошлый раз в январе 2021 года, инвесторы делают ставку против тех, кто шортит акции GameStop Corp (#GameStop), отмечает MarketWatch. Совсем недавно, 2 мая, аналитики FreshForex уже обращали внимание на американский фондовый рынок, после чего цена акций Snapchat (#Snapchat) увеличивалась на 10%! Прогнозы наших аналитиков по золоту не просто сбылись - актив дважды побил исторический максимум! В нашем торговом терминале есть множество акций крупнейших компаний. Многие из них только начинают свой рост в этом году, инвестируйте вместе с нами! Стать акционером

|

|

|

|