|

|

|

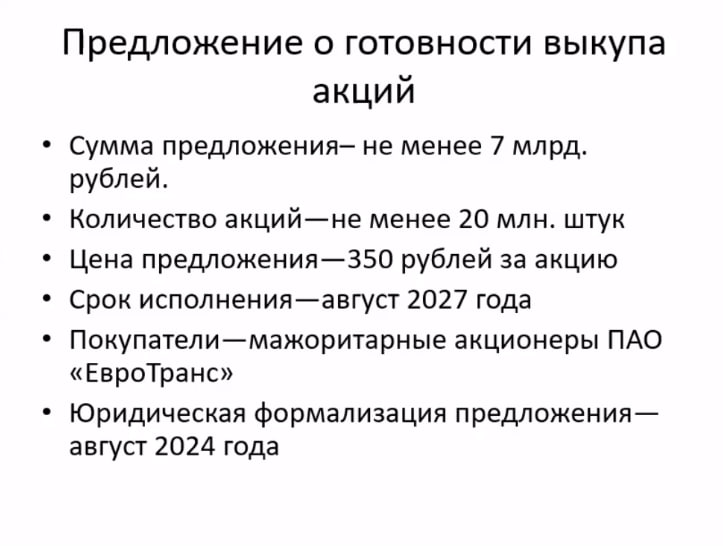

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 ABRD - закрытие реестра по дивидендам 3,27 руб (дивгэп). 🇷🇺 AFKS - закрытие реестра по дивидендам 0,52 руб (дивгэп). 🇷🇺 SNGS SNGSP - последний день с дивидендом 0,85 руб/ао и 12,29 руб/ап. 🛢 TRNFP - последний день с дивидендом 177,20 руб/ап. 🥜Друзья, рынок тонкий, качнуть может в любую сторону и вот был момент, что чутка не хватает что бы покупатель перехватил инициативу и тут вдруг приходят дивы от Диода и народ как начал откупать бумаги! Вот что творит Диодище!))) Ща ещё от Башсвязи придут и полетим!))) 🥜На самом деле большую часть дня на рынке была слабость, а к концу рабочего дня бумажки оживились! Газпром воспрял, возможно переворачивался с боку на бок и подкинул котировки, но вчера он спас индекс, а так пока только закололи донышко! 🥜А вот большинство бумаг пока свои личные донышки оберегают. Это хорошо, пускай тут пилят, что угодно делают, если конкретно расти пока не могут, но ниже этого дна спускаться не надо!!! 🥜ЕвроТранс красавчики, крутую историю замутили с офертой 2027! С одной стороны они знают свой бизнес, они знают темпы роста, они предполагают свой гайденс и вполне могут предполагать, что в 27г. компания вполне может стоить 400-500р. и оферта и вовсе не будет реализована по ненадобности!!! Но в моменте, пока у инвесторов к компании недоверие, тактически менеджмент этим действием может прекратить это безпробудное снижение, дав хорошенько по башке продавцам!!! С другой стороны 27г. далеко и в нашей стране, да ещё в таких условиях загадывать, что там будет через 3 года и в этом смысле тоже грамотный шаг! Хотя конечно большой и правильный бизнес смотрит и должен смотреть на такие горизонты и дальше. Тут конечно больше вопросы не к бизнесменам, а к власть имущим, конечно же!!! Так же мажеритарий сообщил, что помимо 1ого квартала и 2ой квартал лучше прошлогоднего и по прогнозам, если всё пойдёт по плану дивы будут выше чем за 23г. Но какая была цена тогда и какая сейчас. Так что расчёты спецов, что див может быть при акции в 100р. около или даже более 25%. Эти расчёты и укладываются в слова можаритария! Я её не докупал по причине беспробудной слабости в бумаге и ждал, когда она нащупает локальное донышко или стабилизируется! Ну а тут прыг и всё, конечно ничего тут сделать не успеешь! На хаях дня и импульса добирать я тоже не буду! Поедет, ну и пусть едет, тоже хорошо! Но всё же такие события скорее всего должны подействовать как именно стабилизатор, сбить порыв продавцов и завиксировать исторический минимум!!! 2027г всё же далеко! Сама обстановка на рынке вообще тоже не самая лучшая, так что есть вариант, что бумага сейчас перебесится, устаканится, стабилизируется в итоге переварив все вводные и вот тогда я её и доберу! Не хочу взять на хае дня, а она поедет искать баланс на 104-105р. Может такое быть? Может, ну вот и подожду тогда!!! Если будет так, то вот уже потом выйдет отчёт за второй квартал и полугодие!!! Рекомендуют промежуточные дивы! И если отчёт будет хороший, а я думаю, что хороший, народ убедиться, что это не такое уж и Г. вот тогда наверное уже и будет отправная точка на планомерный ростовой устойчивый тренд! Мне хотелось бы получить второй вариант, а не памп со вчерашнего вечера на 2-4 дня! Ну как будет, посмотрим!) 🍀Всемудачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Вчера вышли позитивные новости, которые подняли котировки акций вверх. Давайте разберёмся, что это за новости такие: 1. Выкуп акций (с его условиями можете ознакомиться на скрине). 2. Дивиденды — планируется, что дивиденды за 2024 год будут больше, чем за 2023 год (за 2023 год они были равны 16,72р — 10,66%) Подробнее про выкуп акций: -20 млн. штук — это, по сути, около трети всех акций в свободном обращении. -Срок исполнения август 2027 года — это значит, что выкуп будет растянут во время до этого самого срока (часть выкупа в один год, другая часть выкупа в другой год и тп). -Самое приятное — цена выкупа. Она чуть-ли не 3 раза выше, чем цена, по которой сейчас торгуются акции (цена выкупа 350р, а торгуются сейчас акции примерно по 117р). В общем. новости безусловно позитивные. Будем ждать дополнительной информации от компании. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

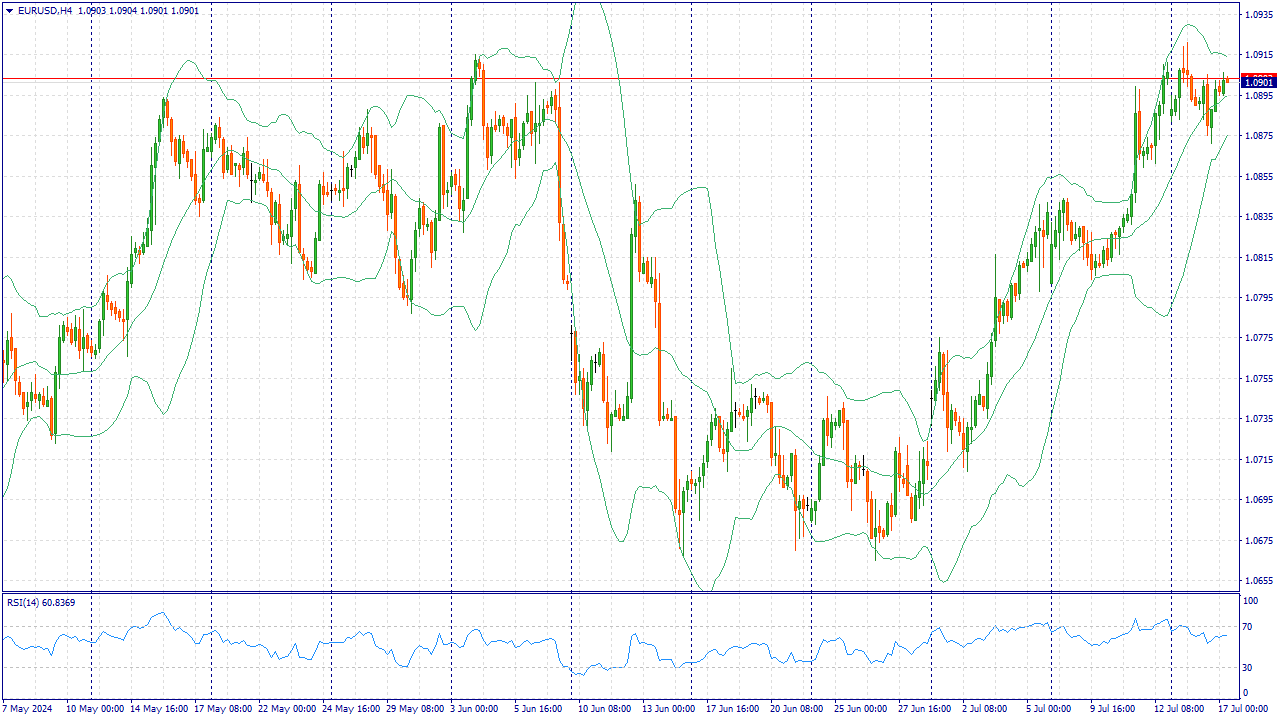

EURUSD:

Во вторник пара EUR/USD вращалась вокруг отметки 1,0900, поскольку рынки боролись с надеждами на сентябрьское снижение ставки, а после публикации данных по розничным продажам в США в июне они еще больше укрепились. Рынки полностью оценили начало цикла снижения ставок Федеральной резервной системы (ФРС) в сентябре, при этом в течение года ожидается до трех снижений ставок на четверть пункта. Что касается европейской стороны, то в четверг состоится последнее заседание Европейского центрального банка (ЕЦБ) по ставке. Розничные продажи в США в июне не изменились и составили 0,0%, совпав с прогнозами и снизившись с пересмотренных 0,3% в предыдущем месяце. Это снижение розничных продаж усилило ожидания рынка относительно снижения ставки на предстоящем заседании Федерального комитета по открытым рынкам (FOMC) 18 сентября. Снижение розничных продаж в США в сочетании с недавним охлаждением данных по индексу потребительских цен (CPI) на прошлой неделе повысило вероятность снижения ставки в сентябре. Согласно инструменту FedWatch от CME, рынки теперь ожидают почти 100-процентной вероятности снижения ставки в сентябре как минимум на четверть пункта, с возможностью до трех снижений до 2024 года. Ожидается, что в четверг ЕЦБ сохранит ставки на прежнем уровне, поскольку политики ждут, улучшатся ли данные после первоначального снижения ставки на четверть пункта в июне. Торговая рекомендация: Следим за уровнем 1.0900, при закреплении выше набираем Buy позиции, при отскоке набираем позиции на Sell. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Очередной дебютант рынка облигаций компания Омега решила разместить свои облигации как раз перед решением по ключевой ставке. Давайте разбираться стоит ли инвестировать в долговые бумаги разработчика софта. Омега - российская ИТ-компания, разработчик программного обеспечения для государственных структур и коммерческого сектора. Специализируется на услугах цифровизации систем управления и образования, бизнес-аналитике, робототехнике, технологиях на базе искусственного интеллекта. Начинала компания в 2001 году как представитель 1С в Северно-Западном регионе и специализировалась на бюджетных организациях. За годы масштабы выросли, но государственный сегмент остался превалирующим. На сайте Омеги указано, что они сотрудничают с Ростелекомом, Росатомом, Почтой России, Ростехом и рядом министерств нашей страны. А это наводит на мысль, что компания была проверена многими компетентными органами и одномоментно компания вряд ли испарится. 👀Что там по выпуску? 💻Дата размещения - 24.07.2024г. 💻Дата погашения - 05.01.2028г., то есть срок размещения 3,5 года и близок к оптимальному для ВДО. 💻Объем размещения - 600 000 000 рублей. 💰Размер купона - плавающий и равен ключевой ставке плюс премия в размере 4%. То есть на момент размещения доходность составит 20% годовых, но при изменении ключевой ставки придаст рост доходности до потенциальных 22%. 💻Выплата купона - ежемесячно, первая выплата - 23.08.2024г. 💻По выпуску предусмотрена амортизация, правда немного странная. 50% будет погашено в 36 купон и 50% в 42 купон. 💻Дебютный выпуск облигаций Омега-БО-01 доступен для неквалифицированных инвесторов после прохождения тестирования. 🎮Что еще надо знать? 📌Рейтинговое агентство НКР присвоило ООО Омега кредитный рейтинг BBB-.ru со стабильным прогнозом, характеризирующийся средним уровнем кредитоспособности и финансовой устойчивости. Рейтинг компании отражает предложенную купонную доходность. 📌За 2023 год выручка компании выросла на 28,5% до 863 млн. рублей. Чистая прибыль составила 141,8 млн. рублей при положительной динамике. Компания не распределяет прибыль, направляя её в развитие. 📌Заемные средства составляли 158 млн. рублей. Отношение совокупного долга к OIBDA в 2023 году было умеренным, хотя и показало рост в 2 раза до 1,4х. По итогам 2024 года стоит ждать кратного роста долга, в основном за счет выпуска облигаций. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Северный тренд на паузе. Несмотря на импульсный рост цены, наблюдавшийся на прошлой неделе, покупатели eur/usd не смогли закрепиться в рамках 9-й фигуры. Вчера пара предприняла очередную попытку роста, обозначившись на отметке 1,0923 (почти четырёхмесячный ценовой максимум), однако инициативу перехватили продавцы, которые утянули цену в область 8-й фигуры. О причинах провального блицкрига мы поговорим ниже, но прежде необходимо отметить, что это далеко не первая попытка штурма 9-й фигуры. Взглянув на таймфрейм MN, мы увидим, что пара ещё с марта регулярно пытается покорить эту ценовую высоту. В апреле покупателям eur/usd удалось даже обозначиться на отметке 1,1031, но и здесь они потерпели поражение: апрель закрылся на уровне 1,0666. Другими словами, трейдеры ещё с начала весны пытаются закрепиться выше таргета 1,0900, однако каждый раз откатываются назад, в район 6-7-8 фигур. Поэтому «июльский прецедент» – вовсе не прецедент, а очередная попытка в длинном ряду аналогичных попыток. Почему сейчас покупатели eur/usd теряют свои позиции? По двум основным причинам: рост антирисковых настроений и нерешительность Джерома Пауэлла. Также трейдеры не спешат открывать лонги в преддверии июльского заседания ЕЦБ, итоги которого будут объявлены в четверг. Совокупность данных фундаментальных факторов не позволяет покупателям уверенно закрепиться в рамках 9-й фигуры, чтобы в дальнейшем протестировать ключевой уровень сопротивления 1,1000. Итак, вчера глава ФРС Джером Пауэлл выступил в Вашингтонском экономическом клубе, где прокомментировал последние инфляционные релизы. Все его предыдущие выступления (на форуме в Синтре и в Конгрессе) были ещё до публикации ключевых отчётов, которые отразили замедление CPI и рост PPI. После этих релизов рынок сделал «самостоятельные» выводы о том, что Федрезерв гарантированно снизит процентную ставку в сентябре (вероятность реализации данного сценария возросла до 95%) и, возможно, снизит её ещё раз на последнем в этом году заседании, то есть в декабре. Однако Джером Пауэлл разочаровал сторонников столь «голубиного» сценария – он отказался подтвердить даже сентябрьское снижение ставки. По его словам, последние макроэкономические данные «в некоторой степени» укрепляют уверенность в том, что инфляция движется к целевому уровню. Данная уверенность, отметил Пауэлл, даёт возможность предполагать, что ФРС вскоре приступит к снижению процентной ставки. Другими словами, глава Федрезерва не исключил смягчение монетарной политики в этом году, но при этом не стал анонсировать снижение ставки в начале осени. Когда его прямым текстом спросили по поводу сентябрьских перспектив, он ответил, что Федрезерв будет принимать решения от заседания к заседанию, на основе поступающих данных и совокупности рисков. «Я не готов давать каких-либо сигналов о какой-либо конкретной предстоящей встрече», - сказал Пауэлл. Разумеется, вопрос о ещё одном снижении ставки (после возможного сентябрьского) отпал сам собой. Следует отметить, что озвученные Пауэллом слова – это не отказ от снижения ставки в сентябре. Тем более что он признал, что если ждать возвращения инфляции непосредственно к двухпроцентному целевому уровню, то это будет означать «слишком долгий отказ от смягчения политики». Поэтому сентябрьские перспективы по-прежнему актуальны. Согласно данным инструмента CME FedWatch вероятность снижения ставки на 25 базисных пунктов оценивается сейчас в 88%. Вероятность снижения сразу на 50 пунктов – 12%. Одновременно с этим осторожная риторика Пауэлла поставила под вопрос декабрьское снижение ставки. Несмотря на то, что рынок уже активно обсуждает эту тему, согласно принципу «аппетит приходит во время еды». Развернёт ли Пауэлл пару eur/usd? Нет. Он пытался сохранить баланс в своей риторике, и у него, судя по всему, это получилось. С одной стороны, он отказался «прямым текстом» анонсировать снижение ставки в сентябре, посеяв некоторые сомнения среди трейдеров, с другой стороны – он дал понять, что вероятность смягчения политики в обозримом будущем велика, так как инфляция движется в правильном направлении. Тем самым глава Федрезерва (при)остановил восходящее движение цены, но не развернул тренд. Пара оказалась на паузе в ожидании следующих инфоповодов. Впереди – данные по объёму розничной торговли в США, заседание ЕЦБ и выступление многих представителей Федрезерва (Адриана Куглер, Кристофер Уоллер, Томас Баркин, Джон Уильямс, Рафаэль Бостик и Мишель Боуман). С точки зрения техники пара на дневном графике находится между средней и верхней линиями индикатора Bollinger Bands, а также над всеми линиями индикатора Ichimoku (в том числе и над облаком Kumo), который демонстрирует бычий сигнал «Парад линий». Пара сохраняет потенциал повторного роста к верхней линии индикатора Bollinger Bands на D1, то есть к отметке 1,0930. Преодоление данного таргета откроет путь к следующему уровню сопротивления 1,0970 (верхняя линия Bollinger Bands на W1) и психологически важному ценовому барьеру 1,1000.

|

|

Полдня рынок показывал свою типичную картину - продолжал движение вниз, и так бы продолжилось до закрытия основной торговой сессии, если бы не институциональные инвесторы, которые продолжили выкупать акции Газпрома. Это привело к росту индекса Московской биржи на 📈+1,08% до 2 944,86 пункта. Компания Газпром нарастила объем поставок газа в Европу в 1 полугодии на 24%. Это начало восстановления былой мощи газового гиганта? Бумаги сегодня находятся в лидерах роста 📈+3,9% и в топах по объему торгов. А вот акции финансового гиганта продолжают откатываться ниже. Сегодня, обновив локальные минимумы, Сбербанк теряет ещё 📉-0,6%. В лидерах падения акции МТС 📉-15,1%. Акции очистились от дивидендной нагрузки в размере 35 рублей на одну акцию, дивидендная доходность составила 13,4%. Скорее всего компания не скоро закроет дивидендный гэп, в том числе из-за долговой нагрузки и будущим ужесточением денежно-кредитной политики страны. Ренессанс Страхование 📉-2,7% отчиталось за 1 полугодие. Несмотря на рост страховых премий на 12% год к году до 34,5 млрд. рублей компания отчиталась о сокращении чистой прибыли почти в 3 раза до 2 млрд. рублей. Х5 📈+0,7% опубликовали операционные итоги 2 квартала. Группа нарастила продажи на 25,1% до 963,9 млрд. рублей. Максимальный рост продаж показала сеть Чижик. Также отмечается рост торговых площадей на 10,5% до 10,5 млн. кв.м. Результаты у компании хорошие, будем ждать сильной финансовой отчётности. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Северсталь. 🥜На рынке можно делать всё что захочешь, но есть решения, которые снизят вашу эффективность от торговли до минимума, а возможно и оставят вас без прибыли на очень долго! 🥜Одним из таких решений, это покупка актива на локальных, глобальных хаях!!! 🥜Я видел как в крупных каналах писали, вот Северсталь взяла 2000р., дивы теперь раз в квартал и бла, бла, бла и теперь только вверх! Наверняка были ребята и девчонки, которые купили эту бесспорно отличную и сильную компанию по 2000р. Но блин, это хаи!!!! И по рынку это хаи!!! А теперь она 1400р. и честно говоря фиг его знает, сколько бумаге потребуется времени для перехая, а перехай будет означать только переход через ноль, если игнорировать дивы!!! А если компания решит вложиться в развитие и увеличит капекс, а такой вариант присутствует, то дивы и вовсе будут сильно меньше, а зная какая любовь у РФ инвесторов к дивам, то и 2000р. становятся туманными, пока в головах не будет прозрение, что рост котировок не через дивы, а через рост компании, это тоже правильно!!! 🥜Через усреднения по большому счёту вообще можно торговать от балды и придерживаться нескольких правил! Покупать только крепкие компании! Не спешить с доборами! И не брать на хаях!!! Эти три правила на дистанции всегда приведут вас к прибыли при должном терпении!!! 🥜Что касается самой бумаги, цена интересная! Из негативного, Лой обновили, появилась вероятность сходить ниже! Рядышком уже пол пути волны роста, это где-то +-1300р. Уход ниже половины, это плохо, это уже слом фазы роста и фаза деградации ростового движения! 🥜Так что смотрим, поддержки на уровнях +-1200 и +-1000р. Держим кулачки за 1300р. 🥜Сам держу на карандаше! По текущей по большому счёту можно начинать формировать позицию для среднесрока!!! Всё же 1390р. для первого закупа, это не 2000р. Но я пока пас, мысли и логику описывал в приветственном посте! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹МТС. 🥜РФ рынок и большинство компаний цикличны и вот эта бумага уже 220р.!!!))) 🥜С одной стороны это такой ценовой диапазон с которого вполне можно начинать собирать позицию под следующий див сезон! 🥜По новой див политике минимальный див МТС равен 33р. Вот только вопрос, а они смогут его выплачивать дальше и стабильно! У меня нет на это точного ответа! 🥜У компании приличный долг, а как вы знаете, что долговым компаниям на длинной дистанции с такой ставкой крутиться будет всё сложнее и сложнее! Напомню, что у нас период высоких ставок всегда был не продолжительнымт Всплеск, ЦБ достигал целей и ехали вниз! А сейчас это дело затянулось и возможно будет ещё повышение и сколько времени это ещё продлится, уже не понятно!((( Явно не месяц и не два!((( 🥜Так что вот такая интрига в бумаге, дадут вновь 180р., которой казалось уже не будет долгое время, а вот уже и не такая фантастика!!! Или же вообще сходит на дом СВО!!! 🥜Ещё раз скажу, цена привлекательна для начала набора позиции под следующий див сезон, но я тут брать не буду!!! Есть вероятность ухода сильно ниже! Даст очень сладкие цены, а сейчас минимальный див 14%, значит там и рассмотрю покупку! Не даст более сладких цен, ну и пофиг тогда на неё!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Общая выручка компании выросла на 17,4% и достигла 161,3 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+57,7%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+52,9%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы на 25,8%, что во многом объясняется эффектом низкой базы из-за введенных ранее импортных ограничений. Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 7,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента. Операционные расходы росли сопоставимыми темпами, увеличившись на 17,6%, в итоге операционная прибыль составила 33,2 млрд. руб., показав рост на 16,3%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы и инвестициями в новые точки роста. Процентные расходы МТС выросли с 12,6 млрд руб. до 20,8 млрд руб. на фоне увеличения долга с 462,7 млрд руб. до 573,0 млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 12 млрд руб. против расходов 0,9 млрд руб., полученных годом ранее на фоне положительной переоценки ценных бумаг и валют. В результате чистые финансовые расходы сократились на 40,8% и составили 7,6 млрд руб. В итоге компания заработала чистую прибыль в размере 39,5 млрд руб. Значительный рост прибыли был обусловлен прибылью (19,7 млрд руб.) от прекращенной деятельности в результате продажи бизнеса в Армении. В апреле текущего года МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивиденда составляет не менее 35,0 руб. на одну акцию в течение каждого года. Помимо этого ГОСА утвердило годовые дивиденды за 2023 г. в размере 35,0 руб. на акцию. Добавим также, что МТС подвела итоги обратного выкупа акций по цене 95 руб. за бумагу. Выкуп был рассчитан на нерезидентов. Предъявлено было 1,31% капитала при одобренном объеме до 4,2% капитала. Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции МТС не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Итоги работы «Юнисервис Капитал» с частными инвесторами во 2 квартале Инвестиционная компания «Юнисервис Капитал» подводит итоги второго квартала. На 30.06.2024 сумма активов на брокерских счетах, открытых в компании, составила 1,01 млрд рублей. Также среди важных событий в работе с частными инвесторами – нововведения в доверительном управлении. Подробнее о результатах – в материале. Регламент доверительного управления и новая стратегия В конце июня в инвестиционной компании «Юнисервис Капитал» был принят регламент доверительного управления. Документ описывает порядок и условия оказания услуг доверительного управления и представляет собой форму договора, который будет заключаться между управляющим (инвестиционной компанией) и учредителем управления (клиентом). Кроме того, в регламенте раскрыта новая стратегия доверительного управления – «Фондовый рынок». Она предназначена для инвесторов, которые хотят сохранить имеющиеся средства и получить доходность выше, чем уровень ставок банковских депозитов, за счет инвестирования преимущественно в инструменты с фиксированной доходностью. В инвестиционный портфель стратегии входят облигации и акции, а также инструменты денежного рынка, при этом она предусматривает умеренный уровень роста капитала при условии низкого риска. Инвестиционный горизонт составляет один год, а ожидаемая доходность – на уровне значения формулы «ставка ЦБ +4%». Минимальный объем инвестиций – 1 млн рублей. Запуск личного кабинета и возможности инвесторов по доверительному управлению в «Юнисервис Капитал» С 16.07.2024 стратегия «Фондовый рынок» доступна широкому кругу инвесторов: на сайте «Юнисервис Капитал» запущен личный кабинет, через который инвесторы могут подать заявку на соответствующую услугу доверительного управления. Для этого нужно перейти по ссылке на сайт, заполнить специальную форму и подписать договор. Стратегия «Денежный рынок» также, как и ранее, доступна клиентам «Юнисервис Капитал» в индивидуальном порядке. Она подразумевает размещение средств на депозит с центральным контрагентом и может обеспечить доходность, сопоставимую с уровнем ключевой ставки при минимальных рисках (ЦК обладает суверенным рейтингом кредитоспособности). Инвестировать в денежный рынок можно от 110 тыс. рублей, и одно из преимуществ стратегии – возможность оперативного вывода денежных средств без потери доходности.

|

|

|

|