|

|

|

Для высоко рисковых облигаций это внушительный размер выпуска, даже как в данном случае, разделенный на две части. Давайте разбираться что там с подсолнечным маслом и зачем столько денег. Эмитент - ООО "Юг Руси", входит в Группу компаний «Юг Руси» ведет свою деятельность с далеких и неоднозначных 90-х со штаб-квартирой в Ростове-на-Дону. Юг Руси лидирует на российском рынке бутилированного подсолнечного масла и расширяет свой брендовый портфель. В частности, в него вошли такие лидирующие бренды растительного масла, как «Злато», «АведовЪ» «Милора», «100 рецептов», «Раздолье» и др. А там где подсолнечное масло, там и соусы с майонезами. Производственная и логистическая база Юга Руси включает 9 маслозаводов, 17 элеваторов, собственный портовый терминал в акватории Азово-Черноморского бассейна, автомобильный парк, 4 сухогрузных теплохода. Поэтому у компании получается даже экспортировать свою продукцию. 👀Что там по выпускам? Первый выпуск на 9,5 лет 🌻Дата размещения - 17.07.2024г. 🌻Дата погашения - 13.12.2033г. 🌻Размер выпуска - 30 000 000 000 рублей. 💰 Размер купона - плавающий с привязкой к ключевой ставке. Исходя из истории размещений и нынешних рыночных условий, в том числе с учетом кредитного рейтинга компании, размер премии может достигать 2,5-3%. Пока что компания не раскрывает 🌻Выплата купонов - 2 раза в год. 🌻Облигации Юг Руси-001P-01 доступны только для квалифицированных инвесторов. Как только замаячила высокая доходность, так сразу ЦБ ограждает неквалов от больших рисков. Второй выпуск на 14,5 лет 🌻Дата размещения - 17.07.2024г. 🌻Дата погашения - 13.12.2038г. 🌻Размер выпуска - 15 650 000 000 рублей. 💰 Размер купона - плавающий с привязкой к ключевой ставке. Логика расчета аналогичная, но с удлинением обращения должна вырасти и премия для инвестора. 🌻Выплата купонов - ежемесячно 🌻Облигации Юг Руси-001P-02 доступны только для квалифицированных инвесторов. ❗Оба выпуска размещаются на Санкт-Петербургской валютной бирже и включены во второй уровень списка. ❗В настоящее время в обращении находятся 2 выпуска облигаций компании с аналогичными объемами и датами погашения. ❗Национальное Рейтинговое Агентство присвоило рейтинг BB+|ru| со стабильным прогнозом, который характеризуется умеренно низкой степенью кредитоспособности и и финансовой устойчивости по данным отчетности за 3 квартал 2023 года, причем не самого эмитента, а связанной компании МЭЗ Юг Руси. И там всё идет как по маслу, но они почему-то не эмитент облигаций... Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

«В целях ограничения санкционного влияния мы приостанавливаем публикацию ежедневной информации об объемах торгов долларом США, евро и юанем по отношению к рублю, рассчитанных на основе внебиржевых торгов с расчетами «завтра».» Ну, а уж думал, что без приколов обойдемся — по ночам уже стал спать спокойно. А вот она, моя любимая новостная повестка — не забыла про нас))) В общем, будем ждать дополнений. Ссылка на Пресс-службу Банка России — www.cbr.ru/press/PR/?file=638566558563054550DKP.htm ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Начало недели у нас не шибко удачное — индекс скорректировался более, чем на 2%, хотя в начала торгов он был в зелёной зоне. Всеми любимый Сбер не спешит закрывать свой див. гэп, в общем, на рынке полноценная коррекция. Некоторые писали, что недавние послабления по поводу продажи валютной выручки экспортерами поддержат рынок — этого не произошло и рынок, ровным счетом, никак на это не отреагировал. Видел, как некоторые аналитик пишут, что дно по рынку уже вот-вот настанет — не думаю, что можно об этом говорить так уверенно. В моей голове есть 3 сценария: 1. Всё более-менее устаканится после заседания и решения ЦБ — ставку не повысят выше 18%, риторика будет не такой жесткой и рынок перейдёт в боковик. 2. Риторика будет ястребиной и мы прольемся ниже — но, этот пролив не будет чересчур сильным, и рынок относительно быстро переварит это. 3. Не важно, какая будет риторика у ЦБ — рынок просто будет продолжать литься. Это может означаться, что крупные игроки фиксируют позиции перед чем-то серьезным. Во всяком случае, хочется верить в лучшее — для меня это первые 2 сценария. Это, как никак на прямую связанно с макроэкономической повесткой и у народа будет понимание, что на самом деле происходит. А сейчас, нам остается только наблюдать за дальнейшей динамикой рынка. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

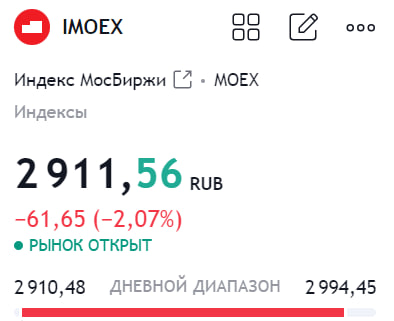

Давление на рынки и индексы продолжается по тем же причинам, которые я описывал во вчерашнем посте. Основные бэнчмарки рынка продолжают снижение. Так, индекс государственных облигаций опустился до уровня февраля 2022 года, а индекс Московской биржи откатился до годовых минимумов - 2 913,48 пункта, скорректировавшись на 📉-2,01%. В лидерах падения акции Магнита 📉-5,3%, которые сегодня торгуются очищенными от дивидендной нагрузки. Владельцы акций получат 412,13 рублей дивидендов на одну акцию, таким образом дивидендная доходность составила 6,6%. С начала года бумаги стали дешевле почти на 16%. ВТБ вернулся на рынок после обратного сплита и очень быстро догнал уровень падения во время вынужденной паузы в торгах на прошлой неделе. Акции вышли на торги с новой укрупненной в 5 000 раз ценой в 100 рублей за бумагу и плавно скатились к отметке 92,7 рубля, то есть 📉-7,3%. Производство золота у Селигдара в 1 полугодии выросло на 7% до 2 489 кг, производство меди взлетело на 67% до 949 тонн. Выручка от добытого золота выросла на 51% до 17,3 млрд. рублей, вся выручка от продажи металлов составила 20,8 млрд. рублей. Хочется отметить сильную отчетность золотодобытчика, но общая динамика рынка отразилась и на цене их акциях, которая снизилась на 📉-2,7%. Также предварительные операционные итоги опубликовал Новатэк 📉-1,9%. В первом полугодии добыча углеводородов составила 330,7 млн. баррелей в нефтяном эквиваленте, в том числе 41,73 млрд. куб. м природного газа и 6,8 млн тонн жидких углеводородов. По сравнению с первым полугодием 2023 года добыча углеводородов выросла на 8,8 млн. бнэ или на 2,7%. Нидерландская Yandex N.V. закрыла сделку по продаже российского бизнеса и полностью вышла из состава акционеров Яндекса. До 31 июля она сменит название и прекратит использовать одноименные бренды. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Кристалл. 🥜Ну что, тёмная лошадка порадует вновь своим выстрелом?) 🥜Недавний разгон слили, даже перелили. Цена пришла в зоны где ранее сидел покупатель. Ещё один момент, что цена идёт на ретест прошлого отскока, то есть формируется локальное двойное донышко! 🥜И так же тут есть очередная вилочка! Можно формировать среднесрок, хоть спекулятивно до импульса, хоть инвестиционно! А так же можно попробовать спекульнуть с максимально коротким стопом под недавний Лой или стоп чутка больше, под июньскую соплю! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Европейская электротехника. 🥜Бумага сейчас пытается слепить стабилизацию после быстрого слива! 🥜Спекулятивно вырисовывается спекулятивный Лонг с максимально близким стопом под стабилизацией с целью отскока вплоть до половины предыдущего снижения (+-17р.) 🥜У меня есть позиция, по этому тут сейчас в спекуляции не играю! Если стабилизация окрепнет, то доберу тут 1к1. 🥜Если бумага всё же выйдет из стабилизации вниз, буду смотреть реакцию на уровне ниже, так как с высокой долей вероятности она тогда туда и отправится! Ну и заодно будет слит очередной разгон! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Лента. 🥜Ждал я бумагу у 1000р. и вот дождался! Фудритейл бенефициар роста инфляции, так как она автоматом перекладывается на плечи потребителя и показатели растут на её величину без особого напряга автоматом! К тому же дела у компании пошли в гору в последнее время! 🥜Взял бумагу на карандаш, интересует будет ли реакция на уровне, сможет ли она тут зацепиться или нет. Фаза основного разгона последнего времени слита практически в ноль. 🥜Если реакции не будет, жду и смотрю реакцию на локальной трендовой! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Эмитент заключает контракты на поставку какао-порошка на фоне роста стоимости товара. При этом финансовые показатели, по словам эмитента, демонстрируют позитивную динамику. ООО «СЕЛЛ-Сервис» рассказало о том, что по итогам 5 месяцев 2024 года число клиентов, которым были проведены отгрузки, несколько уступает результату за аналогичный период прошлого года. Как отмечает эмитент, тенденция не отразится негативно на финансовых показателях, поскольку в первой половине 2024 года силы компании были направлены на работу с высокомаржинальными какао-продуктами и заинтересованными в них покупателями.

«Рост цен на какао-бобы на Бирже продолжается, что меняет стратегию производителей кондитерских изделий. После пиковой отметки в мае 2024 года, стоимость снизилась на 30%, однако затем снова пошла вверх. Основная паника среди производителей кондитерских изделий была зафиксирована в апреле – мае. Компании приобретали все свободные объемы какао-продуктов в России и подписывали контракты на будущие периоды 2024 года. Цены на конечную продукцию еще существенно не выросли, но это обязательно произойдет к концу года. Сложившаяся ситуация позволяет нам уверенно работать, в связи с тем, что еще в октябре 2023 года мы заключили договор с поставщиком какао-порошка на весь 2024 год. Партнер поставляет необходимые объемы в срок, а мы исполняем свои обязательства и фиксируем позитивную динамику финансовых показателей», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак. С июня эмитент активно наращивает сбыт и других продуктов, что впоследствии восполнит число клиентов. В частности, «СЕЛЛ-Сервис» увеличивает объемы закупа и продаж кунжута, с индийскими поставщиками которого компания начала сотрудничество в первых месяцах 2024 года. Также росту клиентского портфеля поспособствует продуктивная работа службы технического контроля. «СЕЛЛ-Сервис» отмечает, что специалистам отдела удалось повысить качество консультаций. Покупатели обращаются с разными вопросами, что позитивно влияет на клиентскую лояльность и увеличивает шансы на внедрение новых товаров. Технологическая служба позволяет повысить уровень требований к поставщикам в части качества и доработки продуктов под нужды клиентов.

|

|

10 июля 2024 года должность занял Вячеслав Викторович Пиксаев. На новой должности Вячеслав Викторович будет продолжать развивать компанию, уделяя особое внимание поиску новых решений для динамичного развития бизнеса СДЭК и вывода компании на очередной этап развития.

«На посту генерального директора я обещаю сохранить культуру, созданную предыдущим владельцем. Главная приоритетная цель на ближайшее время — выйти на IPO. Мы приложим все усилия для достижения этого. Помимо этого, в скором времени мы разработаем прозрачный и своевременный партнерский прайс и биллинг для франчайзи. Это наш приоритет, и я обещаю, что мы приложим максимум усилий для улучшения этой системы. В ближайшие три месяца нам предстоит усердно работать, чтобы восстановить темпы и достичь запланированных финансовых показателей. Мы уверены в успехе и верим в будущее компании», – отметил Вячеслав Пиксаев. Пиксаев родился 24 ноября 1970 года в городе Новосибирске. В 1995 году окончил факультет летательных аппаратов НГТУ по специальности инженер-конструктор. В качестве дополнительной профессиональной деятельности занимается консультированием в области личных финансов. Вячеслав Викторович имеет обширный опыт работы в сфере логистики. Он стоял у истоков создания компании СДЭК в 2000 году вместе с Леонидом Гольдортом. На протяжении этого времени он состоял в совете директоров и осуществлял операционную деятельность. В своей работе он достиг значительных успехов в оптимизации процессов и повышении эффективности операций.

|

|

Пока все твердят про Сбер, через сколько он закроет див. гэп и тп, мы с вами рассмотрим другой банк который торгуется на бирже — МТС-банк. Тут он выпустил отчетность за 5 месяцев 2024 года: -Чистые процентные доходы за пять месяцев 2024 года выросли на 17,7%, до 17 млрд руб.; -Чистые комиссионные доходы выросли до 10,9 млрд руб., на 63,1% год к году; -Чистая прибыль за пять месяцев 2024 года выросла на 43,1% год к году до 6,4 млрд рублей; -Капитал МТС банка на 31 мая 2024 года без учета бессрочных облигаций вырос на 23,3% с начала года, до 87,9 млрд руб. (за счет IPO); Посмотрим, на слова представителей банка: «Считаем результаты пяти месяцев 2024 года сильными: Банк рос в розничном кредитовании быстрее рынка, показал высокое качество кредитного портфеля, сильную динамику основных статей дохода и один из лучших показателей эффективности на рынке.» Показатели супер, банк растёт, а котировки акций... не очень себя ощущают. Почему же так? Да всё просто — эти акции просто не интересны. Из-за общего давления рынка, из-за сильных конкурентов на рынке — всё это не дает котировкам расти. И, в дальнейшем, не думаю, что бумагу будут активно закупать в долгосрочный портфель. Мне видится, что в более подходящий момент на рынке это будет хорошей среднесрочной идей — не более. Кто захочет взять МТС-банк, когда на рынке есть Сбер или Т-банк (Тинькофф), который сделал редомициляцию? Вот и я не знаю. Нет, так скажем, свою аудиторию найдёт, но большим вниманием пользоваться вряд-ли будет. не является инвестиционной рекомендациейТГ канал —https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

|

|