|

|

|

Компания пристально следит за всеми изменениями на профильном рынке, что помогает бизнесу своевременно предлагать потребителю наиболее актуальные услуги, не упуская возможности увеличить свою прибыль и формируя имидж сервиса «на все случаи жизни». Так, опираясь на запрос клиентов в преддверии мотосезона сервис «Грузовичкоф» анонсировал услугу по перевозке мототехники. Эта услуга, хоть и имеет сезонный спрос, пользуется неизменной популярностью у поклонников мотоспорта – с наступлением тепла наблюдается большое количество обращений, так как клиенты открывают мотосезон. А осенью, с наступлением холодов, происходит второй всплеск спроса, когда сезон подходит к концу и клиенты возвращают мотоциклы на зимовку. Сервис «Грузовичкоф» имеет опыт в перевозке самых разных грузов, делая исключение только для опасных, требующих специализированного транспорта, а также лекарственных средств и запрещённых грузов. Для этого в автопарках сервиса есть разнообразный по тоннажности, габаритам и типам кузова транспорт: от 500 кг до 28 тонн, машины «пирамиды», «Катюши» т.д. Среди наиболее нестандартных и необычных грузов, которые пришлось перевозить сервису «Грузовичкоф»: настоящий скафандр космонавта, скульптура президента В.В. Путина, выполненная из шоколада в полный рост, а также подлинный скелет шерстистого мамонта, который был доставлен из Новосибирска в Санкт-Петербург для выставки в Эрмитаже, проходившей в 2023 году. А в феврале этого года сервис перевёз раненого краснокнижного амурского тигра из Москвы до хосписа для диких кошек «Дом тигра» под Выборгом (Ленинградская область). Здесь животное проходит реабилитацию, так как жить самостоятельно в дикой природе он уже не может из-за полученных травм. После перевозки сервис взял тигра под опеку. В центре реабилитации хищнику дали имя – Форестер. Сейчас он медленно, но верно идёт на поправку. Индивидуальный подход к потребностям клиентов позволяет сервису «Грузовичкоф» удерживать лидирующие позиции на рынке грузовых перевозок. Руководство компании считает: чтобы продолжать развиваться, необходимо не бояться использовать сложные и нестандартные решения ради своего дальнейшего роста, совершенствования компетенций и привлечения новых клиентов.

|

|

Давайте взглянем на опрос ЦБ по поводу ключевой ставки и посмотрим на результаты: Средняя ставка за 2024 год — 16,8% (была 15,9%); Средняя ставка за 2025 год — 15,0% (была 12,4%); Прогнозы удручающие, хотя, как сейчас помню, обещали, что уже во второй половине 2024 начнут снижать ставку. Но, как говорится — ваши ожидания, ваши проблемы. И дабы этих проблем не было у руководства ЦБ им разрешили носить с собой оружие (шутка конечно, но такая новость и правда была). Получается, что высокая ставка с нами на достаточно долгий период — это безусловно будет давить на фондовый рынок и, соответственно, на котировки акций. Сейчас нам остается надеяться, что всё таки пик по ставке будет поставлен на следующем заседании — хотя, вполне вероятно и дальнейшее повышение после июльского заседания. В общем, будем внимательно наблюдать и следить за всеми новостями. Информация взята с официального сайта ЦБ РФ — cbr.ru/statistics/ddkp/mo_br/ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹ММК. 🥜Интересно смотрится в моменте бумага. 🥜Поддержка отработала, формировался треугольник и выход сегодня состоялся против тренда вверх!!! 🥜 Звоночек на слом низходящего движения! Если так, то просматриваются две спекулятивные цели 55 и 59р. 🥜Единственное что настораживает, всё это произошло в день хорошего отчёта! Такая же картина наблюдается и в Ависме. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Транснефть. 🥜Взял бумагу на карандаш, понаблюдаю за её поведением! 🥜Текущая цена находится на лоях с 2016г. и только на СВО она проваливалась ниже! 🥜Но по текущим и выше брать не хочу! Это уже давно не компания роста! Судя по графику, своего пика развития она достигла в 2016г. По всей видимости окончательно трансформировалась в компанию стоимости и в дивидендную историю! 🥜Как правило такие истории и двигаются циклами роста и снижения! Тут же ещё на лицо долгосрочная деградация! Но и на таких историях можно и нужно зарабатывать! Единственное требование, точка входа нужна в фазе снижения на её кульминации! Первое условие мы имеем, во втором пока не уверен! По этой причине торопиться не хочу, даже через усреднение! 🥜И на много доборов не хочу растягивать эту идею, достаточно 1-2 штук! Более менее правильная точка входа или добор даст возможность рассчитывать на 25-40% прибыли за сезон! Именно столько в среднем может дать фаза роста в течение торгового сезона! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

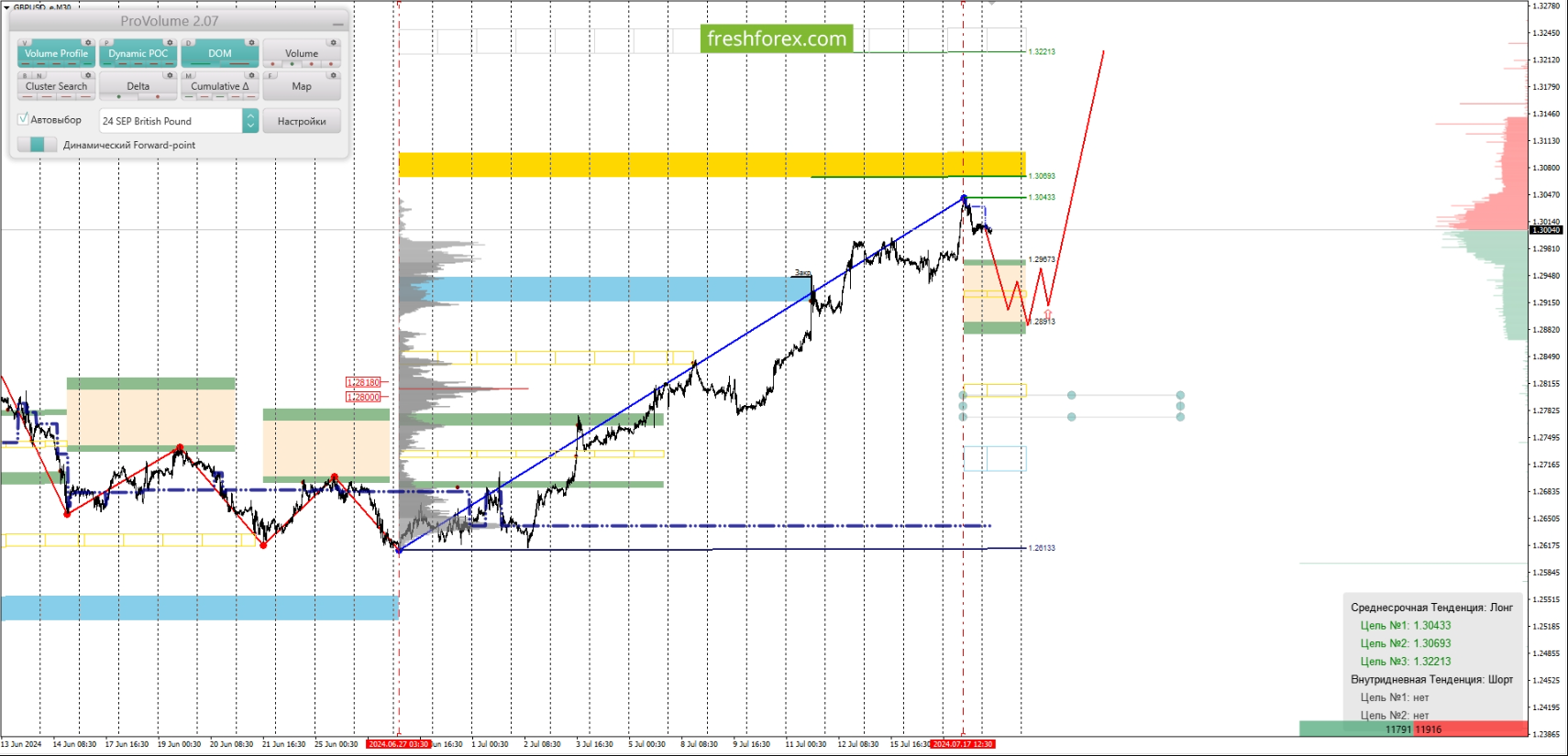

GBPUSD: среднесрочные покупки в приоритете. • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 1.26250-1.26550. В настоящий момент по паре совершаются инвестиционные операции выше, указывая на силу покупателей.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 1.28000-1.28180. В настоящий момент по паре совершаются инвестиционные операции выше, указывая на силу покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 17.07.2024. • Котировка верхней границы зоны 1/4 - 1.29673. • Котировка верхней границы зоны 1/2 - 1.28913. • Внутридневные цели: обновление максимумов от 17.07.2024- 1.30433. • Среднесрочные цели: тест нижней границы СНКЗ-1.32213. • Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна.

• Buy: 1.28913-1.29673, Take Profit 1-1.30433, Take Profit 2-1.32213. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Не выдержала душа поэта — сегодня прив. акции Сургутнефтегаза упали более чем на 20% на див. гэпе. Поэтому, Мос. биржа и ограничила торги по ним (размер дивидендов был более 20%) Вот такое бодрое начало дня. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Ведущий производитель хроматографического оборудования и лабораторной мебели планирует разместить новый выпуск биржевых облигаций серии БО-02. Выпуск находится на регистрации.

Группа компаний «ХРОМОС», центральным юридическим лицом которой является Эмитент ООО «ХРОМОС Инжиниринг» — это ведущий производитель хроматографических комплексов, поставщик аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий. ГК «ХРОМОС» успешно развивается на рынке более 30 лет и за это время зарекомендовала себя как надежная, стабильная и успешная компания. География деятельности «ХРОМОС Инжиниринг» обширна и, помимо России, охватывает страны СНГ и ОАЭ. Компании группы объединяются по признаку осуществления над ними контроля единым бенефициаром — Пахомовым Андреем Львовичем. Эмитент ООО «ХРОМОС Инжиниринг» — главное юридическое лицо, управляющая компания группы, через которую проходят основные денежные потоки. В активах ГК завод общей площадью 5 800 кв. м. с производством полного цикла, офисные здания площадью более 1220 кв. м. Основные активы — собственное оборудование, находящееся непосредственно в собственности эмитента ООО «ХРОМОС Инжиниринг», которое позволяет ГК реализовывать полный цикл работ и запускать производство новых видов продукции под потребности рынка для комплексного оснащения лабораторий. Вся продукция (детали приборов, корпуса, электроника) является собственными запатентованными разработками Компании. Каждый прибор имеет знак качества, санитарно-эпидемиологическое заключение и всю необходимую разрешительную документацию. ГК «ХРОМОС» является обладателем интеллектуальной собственности – товарных знаков «Sonar Analytic Сонар Аналитик», «SULFALITE СУЛЬФАЛАЙТ», «ХРОМОС», «CHROMOS engineering». Ключевой продукцией компании, на которую приходится наибольшая доля в выручке (52% по итогам 3 мес. 2024 г.), является хроматографическое оборудование. Хроматографическое оборудование позволяет определить количественный и качественный состав любого вещества, поэтому продукция применяется во многих сферах: строительстве, фармацевтике, энергетике, нефтехимии, медицине, пищевой промышленности, экологии, сельском и лесном хозяйстве и других сферах. Эмитент демонстрирует устойчивый рост своей финансово-хозяйственной деятельности: на протяжении последних 3-х лет среднегодовой прирост выручки составил около 80%, чистой прибыли – более чем в три раза. Показатель EBITDA adj LTM на 31.03.2024 г. зафиксирован на рекордном уровне – 449,1 млн руб. Кредитный портфель организации сформирован преимущественно долгосрочными обязательствами. Несмотря на их существенный рост по итогам 1 кв. 2024 г. (в 4,5 раза к АППГ) преимущественно за счет дебютного выпуска биржевых облигаций, уровень долговой нагрузки находится на приемлемом уровне за счет усиления ключевых операционных показателей. Согласно стратегии развития, компания в дальнейшем планирует наращивать показатели финансовой деятельности путем разработки и запуска новых продуктов (различного вида анализаторов и др.), запуска онлайн поверки приборов и т.д. Среди глобальных целей - создание передовых цифровых технологий с целью усиления присутствия на рынке и внедрения оборудования на крупные предприятия, а также импортозамещение зарубежной продукции. Напомним, что эмитент дебютировал на облигационном рынке весной текущего года, заместив выпуск объемом 500 млн руб. Облигации включены в Сектор Роста и Сектор РИИ МБ. Кредитный рейтинг эмитента ruBB со стабильным прогнозом («Эксперт РА»). Подробнее о компании в презентации по итогам 3 мес. 2024 г.: http://uscapital.ru/media/content_files/%D0%A1h...

|

|

🐹Софтлайн. 🥜Хорошо в моменте смотрится бумага! И исторически цена интересная! И уровень отработал! И пытается развернуться! 🥜Разворот ли это или нет, я вам не отвечу! Ранее была схожая ситуация, но цена всё же развернула ниже! Вот именно по этой причине я выбрал для себя покупки частями, а из-за отсутствия свободного времени пошёл по пути среднесрока, спекулируя лишь тогда, когда рынок сам благоволит этому! 🥜Так же по графику можно сказать что рынок переварил информацию с допкой, а само низходящее движение не выбивается из среднестатистического! 🥜Но этот пост всё же о другом! В первой половине сентября те кто участвовал в обмене получат икс 2 акциями компании на свои счета! После обмена была жуткая распродажа и я не знаю, откупили уже бумаги обратно или нет. Возможно недавний поход бумаги к 190р. это и был откуп! А возможно настоящий откуп будет прям в сентябре. Мы же знаем, что у нас всё делается в последний момент! Короче я этого не знаю, но знаю что бы получить этот бонус, нужно что бы бумаги были восстановлены на счета акционеров! Это первый момент! 🥜А теперь второй момент и думаю он очень важен и его нельзя игнорировать! Бумаги поступят на счета акционеров в сентябре и я уверен, что эти подарки большинство тут же будет сливать! Наверняка бумага будет под приличным давлением в тот момент! В первый раз, сразу после обмена лили беспощадно кстати! 🥜Вот такие мысли Друзья, которые думаю не стоит игнорировать. Имеем это в виду, строя планы и тактику в этой бумаге! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 SNGS SNGSP - закрытие реестра по дивидендам 0,85 руб/ао и 12,29 руб/ап (дивгэп). 🛢 TRNFP - закрытие реестра по дивидендам 177,20 руб/ап (дивгэп). 🚢 FLOT - последний день с дивидендом 11,27 руб. 💳 ZAYM - Займер опубликует операционные результаты за II кв. 2024 г. 🥜Друзья, вчера вышли данные по инфляции, она замедлилась и по месяцу и по году! Не могу сказать значат ли эти данные чего-то для ЦБ или нет, но само ЦБ или жульё которое пишет каждый день от их имени и играет на нервах людей, уже вторую неделю запускают страшилки в инфопространстве, что теперь ставку могут поднять аж до 20%. О каком росте можно говорить в таких условиях. С такими вводными тарить акции точно никто не будет, по крайней мере большинство точно не будет! Да, со ставкой в 17-18% уже смирились и такое снижение наверняка уже заложено в цену бумаг, но народ будет загоняться и думать, блин а вдруг 20%? Так же для кучи вчера ЦБ или жульё от имени ЦБ, опубликовали долгосрочный прогноз относительно ключевой ставке и он прилично ужесточён! Почему пишу жульё? Ну просто уже не понятно кто на самом деле это пишет! Если ЦБ, то спрашивается зачем им этим заниматься каждый день? Если околорыночники, то тут более понятны мотивы!!! 🥜Так что Друзья, пока держимся! Бумаги и вчера продолжили оборонять свои локальные донышки. Пока дело идёт с переменным успехом! У кого-то лучше, у кого-то хуже! Но в целом пока нормально, ситуация на графиках стабилизировалась и в целом держимся молодцом! Осталось продержать ещё чуть-чуть до следующей пятницы, а там глядишь при стандартном ожидании или решении лучше ожидания должны и порасти наконец-то!!! 🥜Сегодня отгэпятся два крупнячка, Сургут и Транснефть! Дивы у них приличные, так что приход деньжат от них тоже будет на пользу рынку и как раз наверное они придут в последующую неделю после ставки. А глядишь и быстрее, в лучших традициях Авангарда и компании! А ещё от Сбера дивы на подходе, глядишь до ставки уже придут!!! 🥜Что касается рынка и их дивгэпов, думаю особой корреляции ждать не стоит, как не стоило этого делать и со Сбером. Сами видели как получается!) А вот сами компании покажут уже интересные ценники и именно инвестиционно к ним можно присмотреться! 🥜Что касается торговли. Сейчас очень много бумаг смотрятся очень интересно! Понятно, что сейчас хорошие цены, а у некоторых бумаг аж прям сладкие, но это исторически и фундаментально! Я сейчас имею в виду с точки зрения техники. Дно дали, пусть и локаное и бумаги стабилизировались, кто-то пытается и порасти! Вот с точки зрения науки набора позиции, такие точки и являются местом очередных доборов, а не каждые 5% снижения! Таких моментов за этот период снижения на памяти было два! Другое дело конечно, когда уже к этому подходишь с холодной головой и с полным анализом происходящего и с разбором своих ошибок! Но если торговать через усреднения, в идеале вот подобных периодов надо дожидаться и добирать! Вот к такой выдержке надо стремиться и тренировать стойкость и усидчивость! Но пока я и сам не могу себя так вымуштровать и отключить все эмоции, а иногда хочется быть на рынке бездушной машиной!!! Но ой как это не просто!) 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Говорят, что рынок всегда растет. Говорят, что за волной коррекции всегда следует волна отскока. Говорят, что сильные и недооцененные компании очень быстро восстанавливаются. В это верят и аналитики БКС, которые выделили 5 компаний с потенциальным ростом от 50% до 90%. 1. Башнефть ап - целевая цена на год 2 400 рублей, потенциал роста 57%. Префы компании просели в цене на 35%, опустившись в мультипликаторе p/e на 50% ниже среднего. Компания показывает отличную финансовую отчетность за 2023 год. К тому же компания выплачивает дивиденды со средней по рынку доходностью. Эти три фактора должны дать повод инвесторам задуматься о покупке бумаг компании. 2. FixPrice - целевая цена на год 400 рублей, потенциал роста 89%. С начала болтанки на рынке бумаги просели на 30%. Бизнес компании растет быстрее конкурентов, что является несомненным преимуществом. Кроме того редомициляция компании из Кипра в Казахстан даст возможность выплачивать дивиденды. А мы все с вами любим дивиденды. 3. Совкомбанк - целевая цена на год 24 рубля, потенциал роста 70%. Фактором роста компании являются высокий показатель рентабельности бизнеса (более 20%) и завершение поглощения Хоум Банка. Это в довесок к текущему провалу цены бумаг на 25%. А еще банк выплачивает дивиденды. Да, дивидендная доходность относительно не высока, но она есть. А мы ведь с вами по прежнему любим дивиденды. 4. Эталон - целевая цена на год 120 рублей, потенциал роста 57%. Расписки компании торгуются на годовых минимумах и так и просят: "Инвестор, купи меня!". Компания уходит в регионы, повышая свою рентабельность и увеличивая продажи. В 4 квартале 2024 года Эталон планирует завершить процесс редомициляции в Россию. Компания планирует вернуться к выплате дивидендов, которые были поставлены на паузу с 2021 года. 5. Ростелеком ап - целевая цена на год 110 рублей, потенциал роста 50%. Разные аналитики выстраивают разные прогнозы роста компаний, но все они сходятся в потенциале Ростелекома. Компания показала свою устойчивость в период давления из вне и геополитических вызовов. Уже все в курсе о запланированном IPO дочерней компании, которое даст рост цены активов материнской компании. Новая дивидендная политика также позитивно отразится на акциях компании и спросе у инвесторов. Как видим, компании интересны для широкого круга инвесторов, но также идеально подходят к дивидендной стратегии инвестирования 💰 Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

|

|