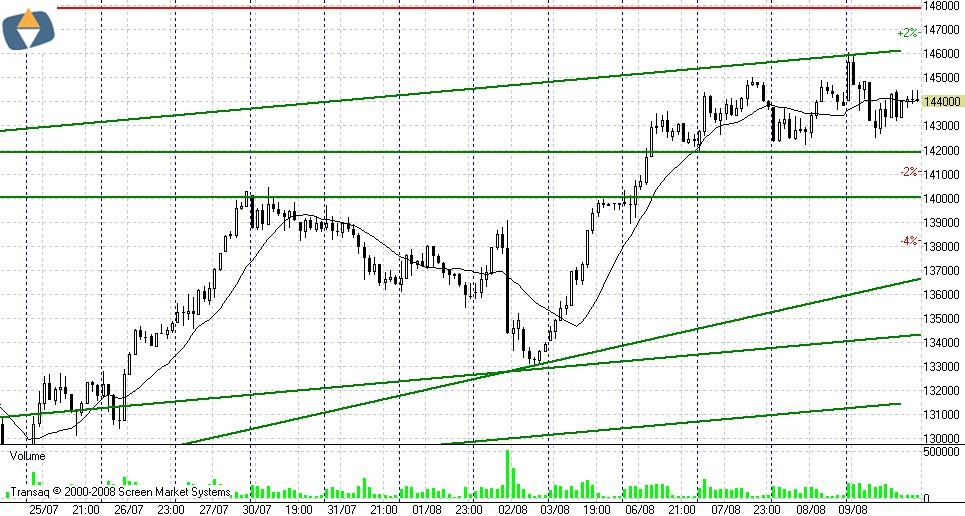

Несколько дней мы «топчемся» у верхней границы канала на дневном графике. Её пробой будет означать окончательную победу покупателей и развитие серьезного «бычьего» рынка («ускорение тренда»), но говорить об этом пока рано.

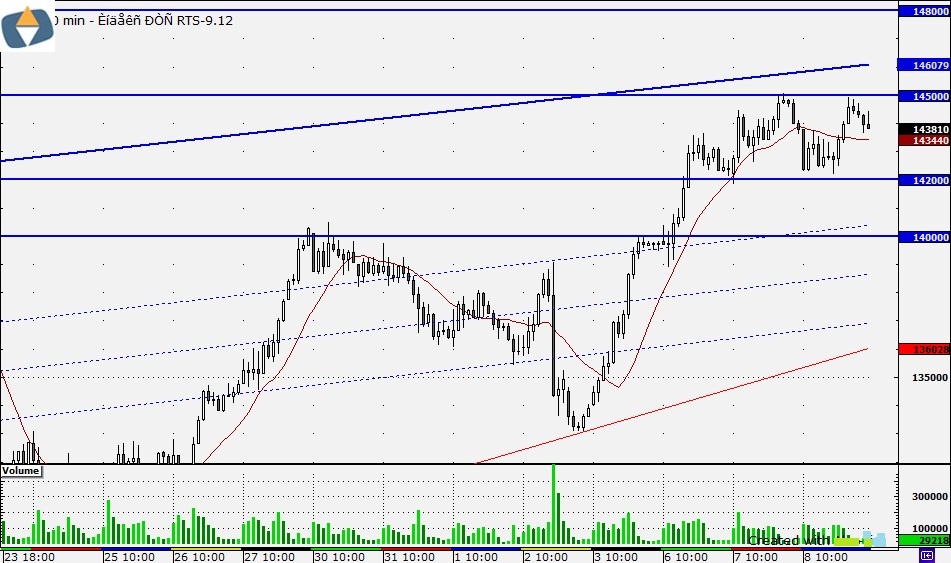

На часовом графике продолжается консолидация в диапазоне 142-145 тысяч пунктов. Другие уровни на сегодня – 140, 146, 148 тысяч пунктов.

Открытие негативное, в районе 143000. Главный вопрос на сегодня: получит ли развитие коррекция к восходящему тренду? Вчера мы видели ложный пробой отметки 145000, значения выше этой отметки рынок «не принял». Если в диапазоне 142-142,5 нас не начнут резко выкупать, то первая цель снижения – 140000.

Удаленный часовой график фьючерса РТС. Вчера мы оттолкнулись от верхней границы восходящего канала. Назрела коррекция растущего рынка.

Основные макроэкономические новости на сегодня:

12:00

Китай

Объем займов в юанях / New Yuan Loans

12:30

Великобритания

Индекс закупочных цен производителей / Producer Price Index Input

Вы можете убедиться, что до следующего вторника тенденция роста растеряет свою силу, тогда потребуются новые негативные статданные по экономике для возобновления роста рынка (возможно шутка юмора). Статданные по розничным продажам мы узнаем во вторник, CPI в среду, а вот когда нас собирается спасать FED своей новой программой QE3? Рынки не будут долго держать на низкие объемы, а когда то и вернуться к реагированию на статданные по экономике в своем обычном состоянии.

Согласно показателям на графиках приведенных ниже, мы вряд ли увидим инфляцию в ближайшее время. Снижение ставки ниже ограничено и Европейский вариант с депозитной ставкой уже в цене рынка. Независимо от того, что говорят во время избирательной кампании политики, ни Республиканский, ни кандидат от Демократической партии не будет в состоянии понизить налоги после того, как станет избранным президентом. Эффективность QE3 будет такой же, как в первых двух раундах. Отсутствие роста инфляции служит хорошим предзнаменованием для сохранения и понижения доходностей долгосрочных облигации, как защита от международной нестабильности и финансовой пропасти 2013 года.

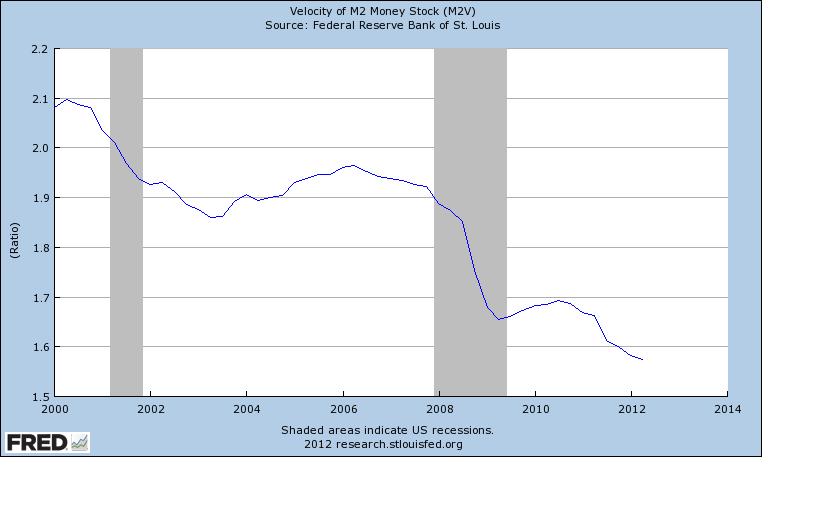

РИС М2 Velocity

Даже если скорость денежного обращения можно было бы ускорить, заработная плата не будет расти из-за ожидаемого сокращения дефицита бюджета и правительственных расходов в 2013 году. Кроме того, политики не смогли решить проблему стимулирования спроса. Операция Твист, которая была продлена, QE1? QE2. К сожалению, причин, почему бизнес не растет прежними темпами, не является то, что процентные ставки слишком высоки, или что там не хватает ликвидности. Снижение процентных ставок не поможет, они уже достаточно низкие, и скорость движение денег падает. Реальной причиной является то, что слишком большая часть населения США по-прежнему остаются безработные. Правительство США похоже безуспешно пыталось создать инфляцию в течение многих лет и это не удалось, потому что оно потеряло управление для того, чтобы стимулировать и поддерживать спрос.

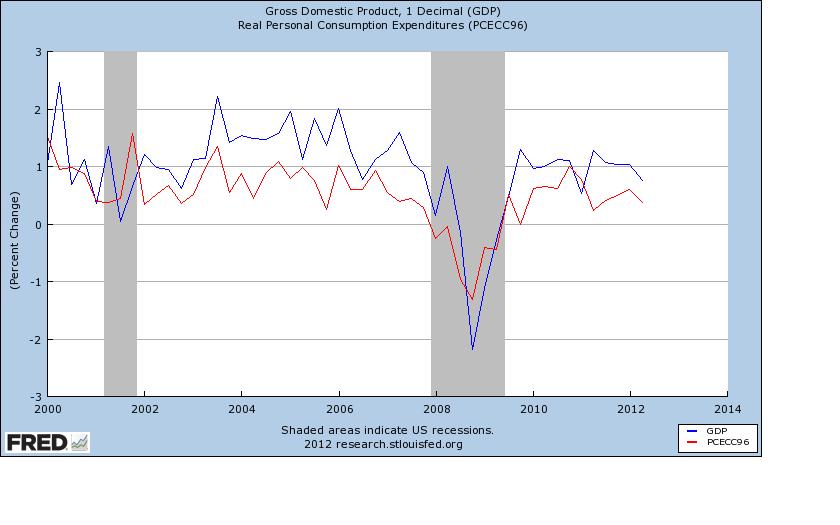

Потребительские расходы составляют около 70% ВВП, на следующем графике нет ничего удивительного. PCE и ВВП двигаться почти параллельно РИС GDP PCE

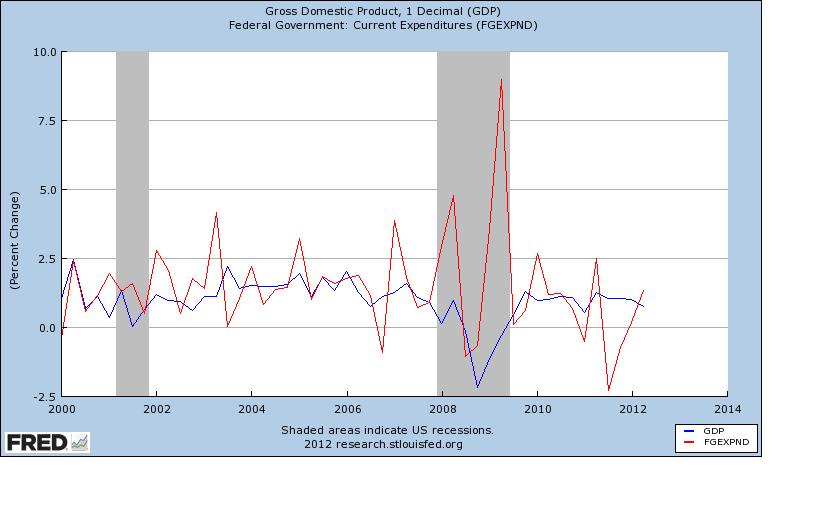

Но что, если может быть другой, мощный драйвер роста ВВП, который состоит из Правительственных расходов? Возможно, если эти расходы увеличились бы как в прежние времена, то это могло бы стать катализатором роста ВВП в 2013 году. И можно утверждать, что большинство компонентов ВВП имеет тенденцию двигаться в одном направлении

РИС GDP Правительственные расходы

С такими негативными перспективами удержания уровня безработицы выше 8% в условиях экономического кризиса, потребители не хотят восстанавливать докризисный спрос.

Одна из проблем российского рынка — ограниченность представленных на нем секторов. Однако в последнее время растет количество эмитентов малой капитализации, среди которых есть компании с довольно четкими перспективами роста акционерной стоимости. Например, неэфирный телеканал О2ТВ.

Довольно часто инвесторы на российском рынке жалуются на ограниченность выбора инструментов: фактически более 90% рынка приходится на первые 20 по объему торгов эмитентов. Бумаги остальных считаются чересчур рискованными. Между тем терпеливые долгосрочные инвесторы могут найти интересные возможности для вложения средств и среди эмитентов малой капитализации.

В рассматриваемом мною секторе медиа вообще мало эмитентов с российской «пропиской»: единственный публичный телеканал — это СТС Медиа, и тот торгуется лишь на NASDAQ. Таким образом, из торгуемых в России бумаг можно выделить лишь акции О2ТВ.

Я неоднократно писал о фундаментальной недооцененности компании. Но сейчас я бы хотел, суммируя, перечислить несколько факторов, которые должны способствовать росту капитализации О2ТВ, но пока остаются не замеченными рынком:

1. Долгое время большой проблемой компании считалась ее высокая долговая нагрузка: процентные платежи «съедали» всю рентабельность, приводя к чистым убыткам. Однако по итогам 2011 года данная проблема была разрешена, и, если абстрагироваться от «бумажных» факторов, компания получила чистую прибыль. Процентные платежи болеше не ограничивают финансовые показатели О2ТВ.

2. Активное расширение бизнеса. Увеличивая региональный охват, О2ТВ достигла высоких темпов роста выручки: в 2012 году мощным драйвером ее роста, а также других финансовых показателей станет вхождение в сеть НКС. Кроме того, в перспективе дать такой же эффект может выход в Северо-Западный регион, где по техническим причинам О2ТВ представлен слабо. Вместе с тем нужно понимать, что рост на российском рекламном рынке постепенно замедляется: такая тенденция отмечается во всех его сегментах. Однако компания ищет и другие источники роста...

3. Так, основной из них являются сделки по слияниям и поглощениям. Напомню, что О2ТВ ведет переговоры о приобретении интернет-портала Infox. Сумма приобретения оценивается в $8-10 млн, и результаты этого сервиса после консолидации усилят показатели О2ТВ. В недавнем интервью гендиректор телеканала Владимир Панцерный сообщил, что сделка близится к завершению и планируется закрыть ее до конца этого года. Помимо этого, рассматривается покупка до 7-8 телеканалов, доли в компании-производителе компьютерных игр, рекламного агентства и радиостанции. Таким образом, привлеченные в ходе допэмиссии 3,1 млрд руб. будут постепенно трансформироваться в новые активы на балансе компании и принесут дополнительный доход. И этот эффект с высокой вероятностью проявится уже по итогам этого года.

В этой связи я отмечаю акции О2ТВ как интересную идею для долгосрочной покупки, хотя и сопряженную со значительным риском. Пока российские инвесторы очень настороженно и недоверчиво относятся к бумагам компаний малой капитализации, предпочитая совершать с ними лишь краткосрочные спекулятивные сделки, тогда как более разумной стратегией является покупка на долгий срок, если есть уверенность в положительных перспективах развития компании.

Хотелось бы также отметить планы компании по выходу на зарубежные фондовые рынки: предполагается, что это должно произойти в 2013 году. Если этим планам суждено сбыться, то это может придать дополнительный импульс росту финансовых показателей О2ТВ как будущего медиахолдинга.

Напомню, что долгосрочная цель по бумагам О2ТВ составляет 3,63 руб., что подразумевает потенциал роста от текущих уровней в 162%.

После двухдневного заседания Банк Японии оставил текущую кредитно-денежную политику без изменений. Ключевая процентная ставка остается в диапазоне от 0 до 0,1%. Программа покупки активов в размере 70 трлн. йен также не изменилась. Банк Японии заявил, что стимулирование роста экономики будет осуществляться на постепенной и постоянной основе путем увеличения невыплаченной суммы в рамках текущей программы покупки активов. Банк Японии считает, что инфляция в ближайшее время будет оставаться около нулевой отметки, но цель – добиться роста инфляции на уровне 1% в год остается в силе. Из мировых проблем особое внимание BоJ будет уделять ситуации в Еврозоне, и вообще, событиям, связанным с европейскими долговыми проблемами.

Йена отреагировала небольшим укреплением на результаты заседания BoJ, но объявленное решение не стало драйвером движений кроссов Йены на валютном рынке. Это хорошо видно на представленном ниже часовом графике валютной пары Доллар/Йена. Попытка упасть сразу после объявления результатов заседания BoJ была довольно жестко отбита. Думаю, что предупреждение о том, что действовать BoJ будет медленно и постепенно распространяется и на кроссы Йены на валютном рынке, особенно, на важный для японцев курс пары Доллар/Йена. Мощных интервенций проводиться не будет, но от сильного падения, т.е., от роста Йены, эта пара будет удерживаться действиями японских «специальных рыночных сил». И дешевле, и нареканий со стороны партнеров такие действия вызывать не будут.

Рис. 1. Доллар/Йена. Часовой график.

Индекс Доллара снизился до первой цели коррекции вниз – уровня Фибоначчи 38,2% и отскакивает от него. Технически это может оказаться сигналом для возобновления роста Индекса Доллара, что может, в свою очередь, оказаться сигналом для возобновления роста Доллара против остальных валют на рынке Форекс. Одним из признаков такого развития событий может быть значительный рост цен на нефть в последнее время. Это нежелательно, особенно для американцев, об этом не один раз предупреждал президент США Б. Обама. Одним из действенных способов снижения цен на нефть является повышение курса Доллара. Возможно, именно это мы сейчас и наблюдаем.

С технической точки зрения коррекция Евро в паре с Долларом США явно недостаточна, если считать текущий локальный минимум 1,2042 той точкой бифуркации, от которой требуется коррекция пары Евро/Доллар вверх. Сформированная вокруг этой точки графическая структура вполне подходит в качестве графического сигнала для разворота на коррекцию, и она, вроде бы началась, но, похоже, начинает захлебываться. Если Индекс Доллара развернется вверх, то текущий минимум пары Евро/Доллар может оказаться не той точкой, от которой действительно состоится коррекция пары вверх. В этой связи следует, на мой взгляд, держать под контролем цены на нефть, Индекс Доллара и пару Евро/Доллар. Логика здесь такова: чрезмерный рост цен на нефть заставит американские финансовые власти перестать девальвировать Доллар. Рост Доллара остановит рост цен на нефть, что развернет вниз пару Евро/Доллар, и это будет полностью соответствовать ее фундаментальному состоянию.На дневном графике Индекса Доллара все достаточно хорошо видно.

Рис. 2. Индекс Доллара. Дневной график.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании My Trade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Российская власть подает неоднозначные сигналы о перспективах рубля. Экономически подкованные граждане давно заметили связь между бодрыми заявлениями руководителей государства о стабильности нацвалюты и ее последующим ослаблением. Пока резкого падения курса рубля ничто не обещает, но это не значит, что оно невозможно в принципе.

Резкие отклонения курса рубля в конце этой весны в очередной раз заставили население усомниться в том, что позиции отечественной валюты незыблемы, сколько бы нас ни убеждали в этом с экранов ТВ и в прочих популярных СМИ.

По мнению заместителя министра финансов РФ Алексея Михеева, российский рубль остается одной из наиболее надежных валют. В этом свете политику представляется неясным, почему для населения так важно спрогнозировать поведение рубля на отдаленную перспективу. Свое недоумение г-н Михеев выразил недавно в эфире одной из радиостанций, взволновав тех, кто рублем как раз и торгует.

Логично, что со стопроцентной точностью предугадать, то есть проанализировать и составить прогноз, куда двинется рубль в перспективе полугода, пожалуй, невозможно, но общее направление все-таки очертить более чем реально.

Так, с учетом растущей внутренней инфляции, которая может получить ускорение уже в сентябре из-за повышения цен на топливо, муку и зерновые и негативной внешней конъюнктуры, которая может привести к удешевлению нефти, ожидаем, что пара доллар/рубль к середине осени останется внутри коридора 32,1-33,9 руб./USD, а в случае ухудшения ситуации в Европе и Китае за «гринбек» будут давать 35-37 рублей.

Не исключен и вариант с контролируемой девальвацией, если кризисная волна в еврозоне получит ускорение.

Другое дело, что давно отмеченная трейдерами и инвесторами зависимость между оптимистичными заявлениями правительства о силе рубля и последующим его ослаблением может сработать и в этот раз. Если Европа в начале осени снова накроет мир облаком негатива, рубль начнет слабеть в очередной раз, и, возможно, именно тогда ЦБ перестанет вливать в рынок огромные суммы. Нам это, конечно, преподнесут как подножку со стороны Запада, но майские рублевые колебания и отношение к ним российского регулятора отлично показали, что ЦБ спасать родную валюту в числе первых не ринется.

Интересно и то, что политики до сих пор недоумевают, с чего это народ интересуется перспективой рубля. Наверное, все же «с того», что «сверхзарплата» врачам и учителям платится в рублях, и пенсионеры идут в магазин с теми же дензнаками.

Ну, и нельзя упускать из виду, что вся «стабильность» и «уверенность» рубля, о которой говорят власти, практически полностью опирается на нефтяные цены, которые сейчас держатся на достаточно высоких уровнях. Просядет нефть — ослабнет рубль, и фундаментально ни налоговые периоды, ни евро его серьезно не поднимут, пока сырьевая составляющая снова не выровняется.

Пока же среднесрочная рекомендация по фьючерсу на пару доллар/рубль остается в силе: длинные позиции стоит держать с целью 33,8-34 руб., докупая в портфель пару на текущем спаде около 31,5.

Нам задали следующий вопрос: «Помню, как еще в советской общеобразовательной школе нам детям рассказывали страшилки о классическом кризисе перепроизводства в капиталистических странах: производители выпускают продукцию, которая затем реализуется по цене ниже себестоимости. В некоторых подобных случаях ее проще вообще утилизировать, чем пытаться что-то получить, продавая ее на рынке. Те, кто посильнее, затянув пояса, продолжают работать на износ в убыток и в конце концов забирают себе рынок обанкротившихся конкурентов, после чего кризис заканчивается. Согласны ли Вы, что мир столкнулся сейчас с очередным таким кризисом перепроизводства (только уже в глобальном масштабе)? Если да, то что должно помешать бизнесу опять начать работать себе в убыток до того момента, пока не останутся только самые сильные?»

Давайте начнем с частных случаев перепроизводства. Например, когда компания неправильно спланировала объемы спроса на свою продукцию – это обычные риски предпринимательской деятельности. Возможны ситуации с перепроизводством из-за появления новых технологий. Помнится, несколько лет назад магазины электроники были завалены «толстыми» телевизорами, которые продавались по бросовым ценам, в то время как уже появились «плоские».

Еще один пример – это изменение предпочтений потребителей от более дорогих и качественных продуктов к более дешевым и менее качественным и наоборот. В 90-е годы маргарин voimix и «ножки буша» вытеснили нормальное масло и мясо. Таких ситуаций в экономике может быть очень много, и очень сложно провести грань между «перепроизводством» и конкурентной борьбой за изменяющиеся предпочтения потребителей. В любом случае – это обратная связь для бизнеса, позволяющая вносить коррективы в текущую деятельность.

Что касается «глобального перепроизводства», давайте разберемся, что это такое, есть ли оно сейчас и что делать бизнесу в условиях перепроизводства. Глобальное перепроизводство – это абстракция. Если человеческое общество нашло внутренние силы создать некий объем продуктов, вопрос не в том, сможет или не сможет общество их потребить, а насколько справедливо будут эти продукты распределены между членами общества.

В текущей ситуации есть люди (или объединения людей в виде компаний), которые создают больше полезных продуктов чем, могут потребить. Есть люди, полезность труда которых меньше, чем то, что они потребляют. Разница покрывается с помощью кредитования. На микро-уровне: если человек ездит на дорогой новой машине и живет в хорошей квартире, приобретенных в кредит – это значит, что он еще не создал достаточного количества «полезного продукта» своей деятельностью, но уже потребил полезные продукты, созданные другими людьми. Возможно, в будущем этот человек восстановит баланс, а возможно и нет.

Восстановить баланс между созданием полезности и потреблением достаточно сложно. Если человеку не хватает доходов на обеспечение потребления в моменте, то в будущем к этому добавится давление, связанное с обслуживанием процентов по долгам.

В долг берешь чужие деньги и на время,

а отдавать приходится свои и навсегда.

Если будет достаточно много людей, которые не могут восстановить баланс, будет накапливаться задолженность, которая рано или поздно достигнет критической массы и возникает долговой кризис. Можно сказать, что в рамках долгового кризиса одни группы людей произвели «полезности» больше, чем другие группы имели право (именно «право», а не возможность) потребить.

Получается, нет никакого перепроизводства. Есть «перепотребление». Кто в этом виноват? В первую очередь те, кто потребляли больше, чем создавали. Те, кто создавали тоже, в погоне за прибылью, старались стимулировать потребление первых и нетрезво оценивали их способность восстановить баланс (вернуть долги).

Похожая ситуация сложилась на макро-уровне, когда есть государства (сами-знаете-какие), которые потребляют больше, чем создают полезности.

Тут есть ментальная особенность: люди склонны считать плату за свой труд недостаточной. Для них более справедливым является объем потребления, а не объем доходов. Из-за этого разрешение долговых кризисов происходит очень болезненно. Нетто-кредиторы считают несправедливым то, что должники потребляют больше, чем зарабатывают и делают это за их счет. В древности существовала мудрая практика для поддержания баланса: каждые 50 лет происходило списание долгов. Это «стравливало» общественное напряжение со стороны должников, а также заставляло кредиторов действовать более осмотрительно и не стимулировать излишне потребление с помощью кредита. Порядок и потеря денег дееспособными людьми это лучше, чем потеря жизни в результате хаоса и беспорядков, которые могут устроить недееспособные люди, доведенные до отчаяния долгами и их субъективным ощущением «несправедливости».

Что делать бизнесу?

Как всегда одно и тоже: стремиться правильно оценивать спрос на свою продукцию, правильно оценивать кредитоспособность своих потребителей и конкурировать. Конкуренция идет всегда (не только во время кризисов) – это естественный отбор сильнейших. Выживают те, кто создает более востребованный (полезный) продукт и те, кто делает это более эффективно. Просто во время кризиса становится более очевидной востребованность продукта и эффективность его создания.

Нет ничего страшного в ситуациях, когда бизнесу какое-то время приходится работать в убыток. Для стартапов такой период вообще обычное дело. Зато в эти периоды, как правило, предоставляется возможность поучаствовать в таком бизнесе на более выгодных условиях. Долго такая ситуация продолжаться не сможет – бизнес либо станет прибыльным, либо закроется.

Не пытаться играть на временном нарушении этого базового соотношения. Вряд ли удастся правильно выбрать эти моменты. Они очевидны только постфактум. На рынке всегда « ровно половина денег имеет противоположную точку зрения».

Соотношение акций и облигаций в портфеле должно определяться состоянием инвестора: возрастом, стабильностью доходов и финансовыми целями, а не попытками угадать нужный момент.

Покупая акции надо их трезво оценивать и сравнивать между собой. Цена отдельного бизнеса (FB) и даже целого рынка (Япония) может быть очень высока (Р/Е 100), но в мире им всегда найдется хорошая альтернатива.

П.С. «что должно помешать бизнесу опять начать работать себе в убыток» для России эта ситуация вообще не актуальна. Бизнес в целом работает с хорошей прибылью, и она растет год от года. На текущий момент нет видимых причин для того чтобы считать, что эта ситуация изменится в ближайшем будущем.

Вчерашний день оказался ничем не примечателен. Сонные вялые торги. Фондовые индексы Америки закрылись вблизи нуля. В ближайшие дни можно ожидать таких же ничем непримечательных сессий.

Август – мертвый месяц для торговли. Если и могут последовать попытки раскачать рынки, то только вниз. Потому что вверху находится зона сильных сопротивлений.

Нынешний год напоминает по сценарию прошлый и тогда летом не удалось преодолеть весенних максимумов, а в августе произошла очень резкая коррекция по надуманному поводу.

Вышедшая в Китае статистика оказалась хуже ожиданий и показывает быстрое замедление роста экономики Китая.

Откат получился слишком незначительным, к 1390, и фсип легко вернулся выше 1400, закрылся ниже, а сегодня нашим утром опять вышел к 1403. В целом пора разворачиваться, можно еще выйти к 1410, но зачем? Индекс еле торгуется, уровни такие высокие, что покупать уже некому, проблема только в том, что и продавать пока никто не хочет. Как только инвесторы этого года поймут, что индекс рисует сейчас среднесрочные хаи - пойдет настоящее веселье. После первых -3% пойдет ударный день с -7% по индексу, спасибо Драги, который заложил в основу текущего движения совершенно ложные посылки - они обязательно аукнутся инвесторам, которые не разгрузятся по 1400, а их будет огромное количество.

Нефть пока все еще прет по инерции, но и там пора ставить заслон продажами. Вторая половина августа должна быть падучей.

Немцы пытались откатиться, почти -1% показывали, но выкупились вслед за фсипом. Тем не менее все уже довольно натужно идет, и резинки от трусов, которыми индексы цепляются за вторые вершины, скоро лопнут.

У нас другая ситуация, пока амеры хоть как-то, но прибавляют, наши все не могут пройти 1450 по мамбе, сегодня возможно будет попытка выйти к 1460, ну а потом надо будет устраивать распродажу и откатывать по-серьезному. Все "технари" ждут выхода к 1480-1500, все кэшисты наподкупались на откатах, все лезут и лезут в акции, мечтая чтобы ГП закрыл "дивидендный" гэп с 165 рублей, - пора шугануть таких вот людей, присоединяющихся к движениям у хаев. По теории сегодня мог бы получится положительный день с выходом к 1480-90 по мамбе, но если амеры смогут развернуться вниз, что было бы очень прак4тично и логично, думаю мы тоже развернемся, и роста в итоге не выйдет. Мы потеряли три дня для сильного движения вверх, и провели их под 1450, и теперь вздерг может носить разве что кукловодский характер на том, что амеры выйдут к 1410. Так что играем будущий разворот, могут протащить еще 2% вверх, но скорее всего в итоге неделя будет закрыта ниже 1425 по мамбе. Откатились бы вчера, на повторном подъеме мы бы прошли вверх более уверенно, и разворот начался бы только на следующей неделе, а так он может случиться уже сегодня-завтра.

ПРОГНОЗ ОТ (АЛЕКСАНДРА ПОТАВИНА) ЕВГЕНИИ КАНАХИНОЙ С ITINVEST.RU

На торгах в среду индекс РТС снизился на 0,04%, индекс ММВБ потерял 0,09%. В отсутствие новых драйверов роста оптимизм на рынке сменился фиксацией прибыли, и индексам удалось отыграть часть утерянных позиций лишь после открытия торгов в США. Обыкновенные акции Сбербанка показали снижение на 0,03%, Газпрома – на 0,54%, ВТБ – на 1,2%. Напротив, рост показали акции Лукойла (+0,09%), Роснефти (+1,01%), а также привилегированные акции Сбербанка (+0,58%).

Ведущие европейские индексы завершили день разнонаправленно: британский индекс FTSE 100 поднялся на 0,08%, швейцарский SMI - на 0,002%, при этом немецкий DAX снизился на 0,03%, французский CAC 40 - на 0,43%, голландский AEX - на 0,68%. Общеевропейский индекс «голубых фишек» FTSEurofirst 300 по итогам сессии вырос на 0,2%. Такое невнятное топтание на месте мировых индексов связано в первую очередь с неоднозначным новостным фоном. Сдержанный оптимизм инвесторов поддерживает сделанное в конце прошлого месяца заявление главы Европейского центрального банка Марио Драги о том, что будет совершено все необходимое для поддержания евро. Обратную реакцию вызывает понижение агентством Standard & Poor's прогноза по кредитному рейтингу Греции со «стабильного» на «негативный». В настоящее время он находится на уровне ССС. В то же время обнародованные в среду корпоративные отчеты оказались весьма обнадеживающими.

Основные американские индексы также завершили день разнонаправленной динамикой: индекс Dow Jones вырос на 0,05%, индекс S&P - на 0,06%, однако NASDAQ снизился на 0,15%. На американские индексы оказывает давление неопределенность монетарной политики ФРС, усиливаемая разноголосыми мнениями высокопоставленных лиц этой организации. Ранее по ходу торгов американские индексы окунулись в минус на фоне комментариев президента ФРБ Далласа Ричарда Фишера, однако впоследствии ситуация выправилась за счет положительных новостей с корпоративного фронта. Напомним, Фишер заявил, что мировые центральные банки могут оказаться не в состоянии предпринять дополнительные меры для поддержки экономики. Отметим, что днем ранее на американском рынке господствовали быки на фоне комментариев главы ФРБ Бостона Эрика Розенгрена - по его мнению, ФРС следует прибегнуть к бессрочной и крупномасштабной программе монетарного смягчения.

Также среди новостей, поспособствовавших снижению рынков, следует отметить выступление управляющего Банка Англии Мервина Кинга, в ходе которого он заявил, что снижение уровня базовой процентной ставки в настоящее время не будет достаточно эффективным решением. Рынки же продолжают ожидать от регуляторов реальных активных действий в отношении преодоления кризиса в еврозоне. Доходности итальянских и испанских гособлигаций вновь выросли. В Германии тем временем вышли данные по промпроизводству, оказавшиеся хуже рыночных прогнозов.

Рейтинговое агентство Fitch подтвердило рейтинг Германии на наивысшем уровне AAA со «стабильным» прогнозом.

Игроки по прежнему пребывают в ожидании значимых драйверов движения, которыми в четверг могут выступить статистические данные из Китая и США.

Индекс ММВБ вчера достиг сопротивления в виде 200-дневной скользящей средней. Индексу РТС до нее еще порядка 40 пунктов. Сегодня возможно ложное обновление максимумов, в том числе во фьючерсе.

На часовом графике мы стоит в «боковике». Волатильность среды была крайне низкой. Сопротивления 145, 146, 148 тысяч пунктов, поддержки 142 и 140. Обратный пробой последней отметки может стать сильным сигналом в шорт.

Открытие положительное с узким диапазоном. Что-то давно не было широких диапазонов открытия. Каждый день первая свеча совсем небольшая. Мы остаемся в диапазоне 142-145 тысяч пунктов. Входить от границ коридора с коротким стопом или на пробой. Сегодня допускаю обновление максимумов, но без сигнала все равно открывать позицию не стоит.

Удаленный часовой график фьючерса РТС.

Основные макроэкономические новости на сегодня:

12:30

Великобритания

Сальдо баланса видимой торговли / Visible Trade Balance

16:30

Канада

Сальдо баланса внешней торговли / Trade Balance

16:30

США

Сальдо баланса внешней торговли / Trade Balance

16:30

США

Число первичных обращений за пособием по безработице / Unemployment Claims

21:00

США

США размещает 30-ти летние бонды / USA 10-y Bond Auction

Я не увидел сегодня особых движущих факторов, на которых можно было вырасти или упасть. Есть слабенькое такое предположение, что участники рыночных торгов тоже искали-искали драйвер, да и остановились на очевидном. В Европе ничего нового не предпринято, а плохие вести продолжают поступать, хоть и небольшими порциями. Не буду сегодня углубляться в подробности, они, по-моему, не особо существенны, а обобщу в двух словах ситуацию и с меня на сегодня хватит.

Меня, как и многих, удивлял вопрос почему немцы так держатся за евро и еврозону, если они прекрасно могут обойтись без такого счастья. Я понемногу в разных обзорах уже писал об этом и сейчас попробую в общем и целом суммировать. Всё дело в немецких банках и вообще в немецком капитале, в том числе и в государственных программах, которые я пока трогать не буду. Если кто-то помнит падение акций DB и ещё нескольких немецких и швейцарских банков на фоне венгерских конституционных проблем, то уже может сделать вывод о том, как далеко проник немецкий капитал и как сильно он зависит от положения дел в этих странах. Страны Восточной Европы, находящиеся в составе евро - вообще очень сложный и интересный объект исследований.

Писал я и о том, что ипотека Испании с её жилищным бумом начала века была пропитана деньгами германских банков. Греческие банкиры хорошо пользовались германскими деньгами и CDS на долги Эллады охотно раздавались тем же Дойче Банком. Ничуть не удивительно и то, что и Люксембург и Австрия активно пользуются деньгами опять тех же немцев. А бюргерам жутко обидно, что бензин в Люксембурге гораздо дешевле, чем в Германии, хотя госдолг Люксембурга зашкаливает так, что стрелка упирается в ограничитель... Выходит, что причин удерживать евро в узде и не давать развалиться структуре еврозоны немцам просто приходится. Монти, Рахою и прочим Самарасам это прекрасно известно, вот они и выдавливают из Германии последние соки.

Есть и второй немаловажный фактор, который я недавно привёл в качестве примера интеграции европейских финансов, и который у меня проскользнул мимоходом, заключается в том, что Европа, по сути, вращается вокруг своей оси и потоки ликвидности просто перетекают из актива в актив. В качестве примера я взглянул на EURO STOXX 50, индекс не показывает ни особого снижения, ни роста. По этому поводу я наткнулся на статью, очень интересную статью, в которой автор хорошо показывает, что Европа "варится в собственном соку".

По торговле. Не странно и не смешно, что в воскресенье я придумал для себя коррекционный уровень для евро на отметке 1.2330, но только сегодня, в среду, он отработал. Само собой я купил и чуть выше, восстановив позиции, закрывшиеся в безубытке, но с которых уже была взята мзда в виде частичного фикса, и возле 1.2330. Мечты сбываются. Продолжаю краткосрочно ждать в евро исполнения другой мечты - 1.2600-20. Часть покупок, открытых в прошлый четверг из района 1.2140 и частично пофиксенных, продолжаю держать. Стоп по ним подвинул на 1.2290.

Я не увидел сегодня особых движущих факторов, на которых можно было вырасти или упасть. Есть слабенькое такое предположение, что участники рыночных торгов тоже искали-искали драйвер, да и остановились на очевидном. В Европе ничего нового не предпринято, а плохие вести продолжают поступать, хоть и небольшими порциями. Не буду сегодня углубляться в подробности, они, по-моему, не особо существенны, а обобщу в двух словах ситуацию и с меня на сегодня хватит.

Я не увидел сегодня особых движущих факторов, на которых можно было вырасти или упасть. Есть слабенькое такое предположение, что участники рыночных торгов тоже искали-искали драйвер, да и остановились на очевидном. В Европе ничего нового не предпринято, а плохие вести продолжают поступать, хоть и небольшими порциями. Не буду сегодня углубляться в подробности, они, по-моему, не особо существенны, а обобщу в двух словах ситуацию и с меня на сегодня хватит.