|

|

|

Сделок на покупку не запланировано.

|

|

Казначейские облигации США считаются защитным активом. Когда инвесторы уходят от риска – они продают рискованные активы и покупают государственные облигации США. Но значение этого актива на мой взгляд изменилось. На рисунке внизу показано в полном составе семейство ETF-фондов Barclays, инвестирующих в рынок американских казначейских облигаций. Это мои бенчмаркеры рынка US Treasuries.

Период выбран длительный – практически с момента основания этих фондов. Что мы видим? Каков уровень цен на акции этих фондов? Уровень цен на акции этих ETF, также как и на сами облигации выше уровней 2008 года, когда происходило бегство в эти самые облигации, как в безопасный актив. Сейчас бегства нет, на рынке все спокойно. Так почему же такие высокие цены на облигации и такая низкая доходность? Почему это устраивает инвесторов? Во-первых, это результат печатания денег – избыточной ликвидности. Во-вторых, и это более важно – это результат политики низких процентных ставок, проводимой ФРС. Америка сейчас идет по пути Японии, где такая политика привела к дефляции, укреплению йены и двум потерянным десятилетиям. Нужна ли Японии слабая йена? Дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета. Низкие ставки ведут к рецессии, а затем могут привести и к депрессии. И члены ФОМС это прекрасно понимают. Так же как и то, что более высокие доходности по US Treasuries не так смертельны для американского бюджета, как для японского. US TREASURIES – ЭТО ПУЗЫРЬ Рынок US Treasuries имеет уже все признаки пузыря. Если Америка продолжит держать процентные ставки на столь низком уровне, то им тогда придется скоро искусственно поддерживать высокий курс доллара, чтобы не спровоцировать бегство инвесторов из US Treasuries. Так же, как это приходится делать Японии. Американское правительство в последние годы постоянно борется против укрепления доллара. Причина проста: это оказывает сильное негативное влияние на конкурентноспособность американской экономики. Америки очень невыгоден высокий курс доллара. Пример Японии, утратившей многие экспортные отрасли, перед глазами. Рынок японских облигаций уже давно является огромным пузырем, который держится только за счет постоянного укрепления йены. Рынок US Treasuries тоже уже почти превратился в пузырь. Но, в отличии от Японии, последствия краха этого пузыря будут для Америки гораздо серьезнее. Если для Японии это будет означать дефолт, то для Америки это приведет к утрате долларом статуса резервной валюты. Некоторое время назад я писал, что практически все финансовые авторитеты в США ждут роста доходностей US Treasuries. Странно видеть при этом рост цен на долгосрочные облигации до рекордных уровней. Недавно я высказал предположение, что идет заключительный этап выноса шортистов. И момент выбран далеко не случайно. А стало это возможно потому, что в результате операции «Твист», которая в следующем месяце завершится, количество долгосрочных бумаг на реальном торгуемом рынке осталось мало. А суверенные держатели слишком неповоротливы, чтобы вовремя на это среагировать. Бумаги долгосрочного спектра гораздо более волатильны, чем краткосрочные и среднесрочные бумаги. Думаю, что одна из целей программы «Твист» - обезопасить владельцев этих бумаг (первичных дилеров) от возможных потерь, которые они понесут в случае роста доходности. Таким образом, существует вероятность, что рынок US Treasuries находится накануне кардинальной смены тренда и это в скором времени создаст благоприятные перспективы для рискованных активов.

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 22 мая 2012 ГОДА.

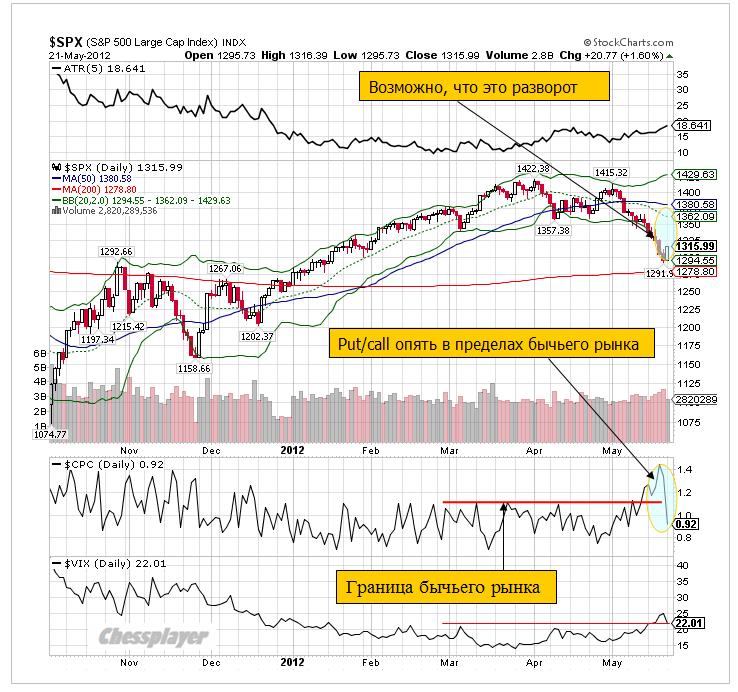

Вчера начался отскок. У него не было каких-то определенных драйверов, пока, на мой взгляд, он имеет исключительно техническую природу (перепроданность рынков). Станет ли этот отскок разворотом? Пока я не уверен. До 20-ых чисел июня едва можно будет сказать что-то определенное по этому вопросу. Я думаю, что отскок при отсутствии серьезного негатива может продлиться до начала июня. По нескольким причинам: Первая: греческая тема не может вечно будоражить умы инвесторов По большому счету, относительно Греции не должно быть никаких существенных новостей до 17 июня – не плохих, не хороших. Сейчас ситуация такова, что отсутствие новостей является позитивом для рынков. Вторая: рынки в ожидании каких-то шагов со стороны европейских властей – реакции на приближающуюся угрозу выхода Греции из еврозоны. Если что-то такое будет, то рынок вполне способен дойти как минимум до уровней 1360-1380 по индексу S&P500. Третья: общая тенденция – конец месяца позитивен для рынков акций. Затем, в десятых числах июня, по мере приближения новых выборов в Греции, может начаться вторая волна. Греция - это, так сказать, явная причина. Неявная и ИМХО главная причина – о чем я писал вчера - корнер на рынке долгосрочных US Treasuries. На мой взгляд, вчерашний отскок сопровождался шортокрылом, но не очень сильным. Put/call-коэффициент вчера резко упал, перейдя в зону бычьего рынка.

Как отторговались основные сектора фондового рынка БАНКОВСКИЙ СЕКТОР XLF (ETF банковского сектора) оттолкнулся от 200-дневной средней, хотя JPM и Bank of America продолжали падать. В целом банковский сектор пока еще слаб.

Приведу здесь для сведения состав активов XLF. Показаны только 10 наиболее крупных компонентов фонда. Его рыночная капитализация составляет 5,2 млрд. долларов.

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР Постепенно знакомлю вас с ETF-индустрией американского фондового рынка. Крупнейший ETF - фонд технологического сектора –QQQ. Он входит в десятку крупнейших ETF-фондов. У QQQ, как у большинства других ETF-фондов взвешивание идет по капитализации компаний.

Как мы видим, вчерашнее движение было практически синхронным у QQQ, индекса технологического сектора NASDAQ и акций компании Apple. Движение очень мощное и может свидетельствовать, что для технологического сектора коррекция закончилась?! А так выглядит структура активов QQQ-фонда.

Рыночная капитализация фонда – 30,2 млрд. долларов. РЫНОЧНЫЙ СЕНТИМЕНТ Опрос на Ticker Sense, проведенный в прошлый четверг и опубликованный вчера, показал медвежьи настроения среди инвесторов, близкие к экстремальным. Это плохой знак для медведей; даже, несмотря на высокий профессиональный уровень опрашиваемых.

US TREASURIES Хотя доходность долгосрочных US Treasuries вчера немного выросла, но движение это пока никак не тянет на разворот. Таким образом, наметилась раскорреляция между фондовыми и облигационными активами. Но если здесь все-таки начнется коррекция – а US Treasuries явно перекуплены – то это будет стимулировать рост рискованных активов. БЛИЖАЙШИЕ ПЕРСПЕКТИВЫ Сегодня никаких важных событий не предвидится, и я думаю, что рынки будут консолидироваться на достигнутых уровнях или потихонечку подрастать в ожидании завтрашнего неформального евросаммита. Сегодня состоится ANTI-POMO – негатив для рискованных активов. В повестке дня завтрашнего евросаммита две основных темы – меры по стимулированию роста и выпуск евробондов. Неформальная встреча должна проложить дорогу решениям, которые будут приняты на формальном саммите, который состоится в июне. Президент Франции будет усиленно проталкивать идею выпуска евробондов – это пункт его недавней предвыборной программы. Эта идея имеет поддержку со стороны Италии, Испании и Еврокомиссии. Но, против выступает Германия. Думаю, что рынки в текущей ситуации по-любому разглядят в результатах завтрашней встречи какой-нибудь позитив.

|

|

В покупке по стоп-лимит заявкам акции: ПолюсЗолото, Сургнфгз-п, Уркалий-ао, ФСК ЕЭС фьючерсы: нет В продаже по стоп-лимит заявкам акции: ГМКНорНик, СевСт-ао фьючерсы: EuM2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, РусГидро, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, Сургнфгз, Татнфт 3ао, ХолМРСК ао фьючерсы: GDM2, GMM2, GZM2, EDM2, LKM2, RIM2, RNM2, SiM2, SRM2, VBM2

|

|

Транснефть. Отчетность за 2011 г. по МСФО Транснефть отчиталась за 2011 год по МСФО. Выручка превзошла на 10% наши ожидания, составила 670 млрд руб., (+50% год к году), за счет увеличения поступлений от перепродажи нефти. Чистая прибыль совпала с нашими прогнозами и составила 188 млрд руб., (+58% ) Компания увеличила масштабы деятельности, как на традиционном рынке транспортировки нефти и нефтепродуктов, так и в относительно новом для себя сегменте торговли нефтью. Выручка от традиционного бизнеса возросла в 2011 г. на 18% до 456 млрд руб., что связано, как индексацией тарифов, так и с увеличением объемов прокачки углеводородов через систему Транснефти. Результаты трейдингового бизнеса составили 152 млрд руб. против 8 млрд руб. годом ранее. Они сформировалась в связи с началом поставок нефти в Китай, в рамках договора по обеспечению кредита, полученного от Банка развития Китая. В текущем году мы ожидаем более скромные темпы роста финансовых показателей, учитывая заявления менеджмента о том, что компания ожидает повышения тарифов приблизительно на 5% в год в ближайшие три года. Однако, учитывая коэффициенты, по которым торгуется Транснефть (P/E -1,7; P/BV – 0,3), а также ее способность генерировать чистую прибыль, можно с уверенностью сказать, что наш взгляд на эту бумагу остается прежним. Она входит в число наших приоритетов, находится на 2 месте в группе 6,1. Наш прогноз по стоимости акций компании Вы можете посмотреть здесь arsagera.ru/analitika/fondovyj_rynok_rossii/emitenty/transneft/ Обсудить эмитента

|

|

Российский рынок сегодня 22 мая 2011 года

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера начался отскок. У него не было каких-то определенных драйверов, пока, на мой взгляд, он имеет исключительно техническую природу (перепроданность рынков). Станет ли этот отскок разворотом? Пока я не уверен. До 20-ых чисел июня едва ли можно будет сказать что-то определенное по этому вопросу. Я думаю, что отскок при отсутствии серьезного негатива может продлиться до начала июня. По нескольким причинам: Первая: греческая тема не может вечно будоражить умы инвесторов По большому счету, относительно Греции не должно быть никаких существенных новостей до 17 июня – не плохих, не хороших. Сейчас ситуация такова, что отсутствие новостей является позитивом для рынков. Вторая: рынки в ожидании каких-то шагов со стороны европейских властей – реакции на приближающуюся угрозу выхода Греции из еврозоны. Если что-то такое будет, то рынок вполне способен дойти до уровней 1360-1380 по индексу S&P500. Третья: общая тенденция – конец месяца позитивен для рынков акций. Затем, в десятых числах июня, по мере приближения новых выборов в Греции, может начаться вторая волна. Греция - это, так сказать, явная причина. Неявная и ИМХО главная причина – о чем я писал вчера - корнер на рынке долгосрочных US Treasuries. И здесь дедлайн тот же – середина июня... Продолжение во вью рынка... ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Фсип вышел к 1316, наши - лишь к 1298 по ММВБ. Несмотря на вчерашние +2% по нашему мамбе, почти +5% по сберу, почти +6% по татнефти и северстали, мы отстаем по значению индекса от амеров, и пока самый простой ориентир - фсип, а самая главная задача - догнать его, то есть показать хотя бы 1316 по мамбе. Поэтому и сегодня надо продолжить отскок, благо и брент 109, и бразилия вчера +3.5%, и япы сегодня снова плюсуют. Самое сложное - оторваться от зоны лоев, но пока слабы и Газпром, и Лукойл, и Роснефть, которые должны обязательно подтянуть к концу месяца, так что держим лонги и играем от лонга по-прежнему. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Думаю, во вторник утром мы увидим умеренный подъем на российском рынке акций. Хороший рост фондовых индексов на Уолл-стрит (S&P-500 +1,6%) в купе с коррекцией в ценах на нефть (Brent $109/барр) создают основу для продолжения того подъема нашего рынка, который мы наблюдали вчера. Основная масса участников рынка прекрасно осознает, что сейчас мы имеем дело лишь с техническими покупками на перепроданном рынке при благоприятном новостном фоне. На таком рынке актуальны, как среднесрочные «шорты», так и краткосрочные «лонги». Вчера, за счет 5% роста акций Сбербанка, индекс ММВБ приблизился к отметке 1300 п. Где ждать индексы в ближайшее время? Вполне вероятно, что и сегодня восходящее движение ликвидных акций сохранится. Тем не менее, на пути роста индекса ММВБ сейчас четко просматривается наклонное сопротивление (верхняя граница нисходящего тренда) проходящее через отметку 1315 п. Кстати, эта отметка также является и уровнем 38,2% коррекции по Фибо от последней фазы ускоренного снижения. По фьючерсу РТС ближайшей целью роста может стать уровень 134 тыс. п. Думаю, от этого уровня спекулянты опять начнут игру на понижение. Пока текущая фаза растущей формации остается в силе, думаю, стоит торговать от покупок. Слом роста произойдет, если фьючерс РТС уйдет ниже 129 тыс. п. (1280 п. по индексу ММВБ). Мы ожидаем, что во вторник непродолжительный утренний подъем сменится вялыми торгами и небольшой коррекцией днем. Под закрытие сессии инвесторы будут реагировать на блок статистики, выходящей из США (18-00 мск): объем проданных домов на вторичном рынке за апрель и индекс деловой активности ФРС Ричмонда за май. Днем, в 12-30 в Великобритании выходят данные по индексу потребительских цен и объемам розничных за апрель.

|

|

Если честно, то из Базеля мне до сих пор не звонят. Возомнили о себе и не звонят. А я бы спросил. В первую очередь про то, почему все усилия по стабилизации экономической ситуации идут прахом. И в европах и в штатах и в япониях. Странно это, грабли - инструмент простой, но очень действенный, и наступать на них по второму разу никто обычно не решается. А сейчас, мне кажется, кто-то либо занимается четвёртый год мазохизмом, либо извлекает такие прибыли, которые ни в один официальный отчёт не помещаются. На одной только агонии Греции мы два с лишним года имеем такую волатильность, что знай куда понесёт рынки - подставляй лопату и греби. Если честно, то из Базеля мне до сих пор не звонят. Возомнили о себе и не звонят. А я бы спросил. В первую очередь про то, почему все усилия по стабилизации экономической ситуации идут прахом. И в европах и в штатах и в япониях. Странно это, грабли - инструмент простой, но очень действенный, и наступать на них по второму разу никто обычно не решается. А сейчас, мне кажется, кто-то либо занимается четвёртый год мазохизмом, либо извлекает такие прибыли, которые ни в один официальный отчёт не помещаются. На одной только агонии Греции мы два с лишним года имеем такую волатильность, что знай куда понесёт рынки - подставляй лопату и греби.

А второй вопрос к базельским эмиссарам ещё проще, как же это они не удержали валютный коридор в обещанных рамках? Я имею в иду евро. Или как раз то, что мы видим, и есть рамки? Дело в том,что устояли практически все границы, нарисованные в первых числах января для фунта. Он спокойненько так себе движется в заказанном для него диапазоне, время от времени отмечаясь возле заявленных уровней. Можете сравнить мои январские картинки и те, что сейчас в терминале.

Аналогичная ситуация и с евройеной. И опять же можно сравнить с теми же картинками от 2 января. Уровня 112.40 мы не коснулись, но всё равно пролетели от края канала, который серого цвета и которому от роду 20 лет, мы проскакали почти полторы больших фигуры, но остались в обговорённых рамках.

И фунтйена осталась всё в том же среднем диапазоне из трёх. Значит все мои чуть более поздние январские рассуждения о так называемом мифическом чудище под названием "Кукл" оказались более-менее верны. Господа из Базеля держат обещания и валютный коридор в общем и целом соблюдён. Кстати, в йеновых парах большую роль играют действия Банка Японии, который, как нам известно, любит проводить скрытые интервенции. А кто такой Кукл? А его нет.

Да и с евродолларом получается интересная картина. Далеко ходить не надо, достаточно взглянуть на дневной график. Есть уровень 1.2620. Исторический уровень. Цена на подходе к нему начинает юлить, изображая страшную неохоту идти дальше, а потом, не доходя 20 пунктов, разворачивается и гневно уходит прочь. Как это понимать? Негатив в европах как был, так и есть. Мне, как обычно, возразят, мол греческую трагедию отыграли и хорош. Всё заложено в цене. Господи, какие глупости. Кто, где и когда объявил о том, что и как должно быть заложено в цене? Просто, если подумать головой? То есть та цена не соответствовала существующему положению вещей, а нынешняя уже соответствует? Почему именно нынешняя? Почему не сотней-другой пунктов ниже? Где таблицы, в которых написано, что такое вот событие мы отыгрываем на сто двадцать пунктов, а вот здесь нам надо лететь все шестьсот? Да ни где. Всё решает рынок. Точнее почти всё. Кроме рынков есть ещё и центробанки и просто банки. Большие банки. Кстати, они нам и поставляют котировки. Я не зря в своё время написал довольно абстрактную статью про Больших Рыб, пару лет назад это было. Угадать их мысли практически невозможно, но можно, анализируя рыночные настроения и все окружающие предпосылки, научиться не угадывать, а просто мыслить как они. Допустим как сейчас. В Европе ситуация патовая. Две недели - полёт нормальный, падаем, аж дух захватывает. Но так падать нельзя, в Базеле запретили свободное падение. И что мы делаем? Ждём сильного уровня, на котором рынки в любом случае будут ждать коррекции. Там понатыкано ордеров, значит там и будем помогать выкупать. Чуть выше или чуть ниже - неважно. В евройене тоже подходящий психологический уровень - 100, значит поможем рынкам подрасти, а там посмотрим на настроения и, в случае чего, ещё поможем. Так что мы запросто сможем увидеть в евро коррекцию до 1.29 и, возможно, до 1.3. К таким выводам я пришёл по итогам понедельника. На общем негативе из Европы и США продавцы не особо сопротивляясь, сдают окоп за окопом.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Сделок на покупку не запланировано.

|

|

Коррекция завершилась? Рынки в Азии открылись разнонаправленно, но индексы ушли недалеко от своих пятничных цен закрытия. Nikkei показывал слабый плюс (треть процента), а Hang Seng был примерно в таком же минусе. Рынки на время забыли о панике, царившей всю прошедшую неделю, и дисконтировав решение стран восьмерки по поводу Греции, решили переждать. Что же можно ожидать от грядущей недели? Во-первых, если и наступит эйфория, то скорее всего, она будет не такой долгой. Все предыдущие отскоки и следующий за ними рост, был обеспечен новыми вливаниями или обещаниями. Если сейчас таких обещаний или решений не последует, то надеяться на рост, будет как минимум наивно. Судя по реакции ФРС, ждать QE не стоит. Федеральный Резерв несколько раз давал понять, что пока не собирается идти на такого рода шаги. Во-вторых, следует помнить о нескольких ключевых датах: сначала, 1 июня, мы узнаем какова ситуация на рынке труда США. Сейчас, важность этих данных максимально высока. Вспомним предыдущую публикацию, начавшую этот цикл распродаж. Именно после публикации Nonfarm Payrolls начались серьезные движения вниз, а события в Греции подоспели уже позже. Второй важной датой будет уже 17-ое июня, когда все будут с нетерпением ждать новостей из Греции. Скорее всего, если коррекция успеет взобраться достаточно высоко, хорошей стратегией будет продажа коллов. Более рисковые спекулянты будут шортить рынок. Но пока, следует учесть, что индекс широкого рынка, на который ориентируются все остальные рынки, находится аккурат на отметке в 38.2% по уровням Фибоначчи, от последнего роста. Коррекция остановилась (а остановилась ли?) ровно на этом уровне, рынки упали более чем на треть от последнего роста. Вообще, классической коррекцией считается падение на 50%, но видимо для этого нужны еще более серьезные события. И они могут поступить в любое время. Аналитика компании My Trade Markets http://mytrademarkets.com/ee/rus

|

|

Я давно не анализировал COT-отчет. А зря. Я пропустил важные сигналы. Например, по GBP/USD. Еженедельные отчеты СОТ показывают структуру открытых позиций на крупнейших американских фьючерсных биржах в каждый вторник на закрытие. Публикуются еженедельные отчеты по пятницам в 15.30 по восточному времени. CFTC ( Commodity Futures Trading Commission) - Комиссия по торговле товарными фьючерсами собирает информацию о контрактах, по которым отчитываются трейдеры каждой категории почти на 75 рынках и еженедельно публикует ее под названием «Отчет по сделкам трейдеров» (Commitments of Traders – COT) в Интернете на сайте www.cftc.gov Если вас интересует более подробная информация по COT-отчетам, рекомендую прочитать мою статью: «Как использовать отчет трейдеров по открытым позициям?» Участников рынка можно разделить на три основных категории: крупные трейдеры (Large Traders), коммерческие трейдеры (Сommercials) и мелкие спекулянты (small speculators). Крупные трейдеры (Large Traders): это - крупные банки, финансовые компании, управляющие крупных хеджфондов. Это участники рынка, которые совершают сделки с целью получения прибыли. Коммерческие трейдеры (commercials) – это в подавляющем большинстве хеджеры. Хеджеры в отличие от крупных трейдеров не ставят перед собой цели получения прибыли в результате операций на фьючерсном рынке. Из задача – защитить себя от убытков в случае невыгодного движения цен. Третья категория участников рынка – это мелкие спекулянты (small speculators). Это мы с вами. Наше назначение на рынке – кормить крупных трейдеров. При анализе COT-отчета я рассматриваю интервал времени в 4 года. Несколько замечаний по поводу последнего отчета. Главное в нем: ОЧЕНЬ СИЛЬНЫЙ БЫЧИЙ СИГНАЛ ПО ПАРЕ EURO/USD EURO/USD Сигнал состоит из следующих признаков: - Максимальный шорт за 4 года мелких трейдеров

- Экстремальные позиции крупных трейдеров и хеджеров ( коммерческих трейдеров)

Сигнал по паре EURO/USD: сильный лонг AUD/USD Хотя с виду ситуация нейтральная – нетто-позиция очень маленькая, но мелким спекулянтам, которые в шорте, здесь противостоят одновременно и крупные трейдеры и хеджеры. Кроме того, крупные трейдеры, ведущие эту пару, имеют наименьшие лонги с 2008-2009 года. Это тоже бычья диспозиция, но менее сильная чем в EURO/USD.

Сигнал по паре AUD/USD: лонг USD/CAD В USD/CAD диспозиция запутанная. Здесь, как ни странно, ведущей группой являются коммерческие трейдеры. Они почти все время на правильной стороне рынка. Недавно они имели экстремально медвежью позицию, и вроде как это должно в перспективе сулить рост паре USD/CAD. С другой стороны у них почти все эти четыре года была постоянно крупная короткая позиция. Это снижает значение недавней экстремальной позиции. С другой стороны, у крупных трейдеров, которые часто не правы, недавно был крупный лонг и мелкие трейдеры тоже занимают длинные позиции. Это негатив для USD/CAD. Так что здесь я оценил бы диспозицию, как чуть более предпочтительную для CAD.

Сигнал по паре USD/CAD: слабый шорт GBP/USD Эта единственная пара, в которой я оценил бы диспозицию хотя как противоречивую, но все-таки чуть более предпочтительную для доллара. Негатив для GBP: 1.Большой лонг мелких трейдеров. Это главный негатив. 2.Недавно был максимум нетто-позиции коммерческих трейдеров. В то же время позицию крупных трейдеров я оценил бы как более позитивную для GBP. Эта группа ведет эту валютную пару и несмотря на приличное снижение (500 пунктов), они почти не уменьшили лонг. Это можно рассматривать как позитив для пары GBP/USD.

Сигнал по паре GBP/USD: нейтральный или слабый шорт USD/JPY Последняя валютная пара, которая находится в поле моего зрения - USD/JPY. Диспозиция здесь представлена на следующем рисунке ( данные по йене, а не по паре USD/JPY) Я оцениваю ее, как однозначно позитивную для JPY. 1.Недавно произошел разворот нетто-позиции от максимума. 2. Ведущая группа – крупные трейдеры тоже совсем недавно развернула свою позицию и увеличивает лонги. 3. Мелкие спекулянты имеют короткую позицию почти в половину от общей нетто-позиции.

Сигнал по паре USD/JPY: шорт или сильный шорт РЕЗЮМЕ: НА ОСНОВЕ АНАЛИЗА ОТНОСИТЕЛЬНОЙ СИЛЫ ПЯТИ ОСНОВНЫХ ВАЛЮТ ПРОТИВ ДОЛЛАРА США (EURO, JPY, GBP, CAD, AUD) НАИЛУЧШЕЙ ТОРГОВОЙ РЕКОМЕНДАЦИЕЙ ПРЕДСТАВЛЯЕТСЯ ЛОНГ EURO/GBP. ПОСЛЕДНЯЯ НЕДЕЛЬНАЯ СВЕЧА В ЭТОЙ ПАРЕ ПОЛНОСТЬЮ ПОДТВЕРЖДАЕТ ЭТУ РЕКОМЕНДАЦИЮ.

Еще неделю назад я давал такую рекомендацию в статье: Диспозиция GBP-активов Если исходить из того, что в еврозоне в ближайшие месяцы не произойдет коллапса, то, скорее всего, EURO/GBP уже сделал многомесячные минимумы и вполне приемлем для долгосрочной покупки.

|

|

|

|