Сегодня на повестке дня только один вопрос, какой вердикт установить конституционный суд Германии по поводу легитимности фонда ESM. Решение предварительно будет принято с 12 до 13 дня по МСК. По вчерашним торгам можно смело утверждать, что у большинства игроков нет сомнения на счет исхода процесса. Накануне министр финансов Германии Вольфганг Шойбле выразил уверенность в том, что суд одобрит ратификацию ESM. Во второй половине дня все рынки продемонстрировали умеренный рост, да и сегодня с утра в Азии можно наблюдать мини ралли. Из важных новостей вышедших вчера , стоит выделить лишь одну – это заявления премьер- министра Испании господина Рахоя. В ходе вчерашнего телевизионного выступления он заявил , что он ещё не решил, обращаться ли за финансовой помощью к ЕС. Вот и получается , что ничего не получается. Марио Драги сказал , что всех спасет, однако при соблюдении ковенантов, которые «некоторые» не хотят соблюдать.

Рано утром, вышли данные по Японии. Так, заказы в машиностроении в июле выросли на 1,7%, ожидалось падение на 4,2%, а индекс деловой активности в секторе услуг напротив снизился на 0,8%. Практические все индексы региона находятся на положительной территории. Сводный индекс азиатского региона прибавляет 0,9%. Бразилия закрыла торги +1,4%. Выделяется на этом фоне южнокорейский Kospi , который растет на 1.6 %. Хуже рынка торгуется индийский BSE Sensex – в моменте прибавляя 0,40%. Товарные рынки на утренних торгах показывают стабильность . Секция драгоценных металлов прибавляет 0,25%. Секция промышленных символические 0,08%. Нефтяные котировки торгуются на положительной территории прибавляя 0,3%. Фьючерсы на американские индексы «тяжелеют» на 0,25%. Индекс доллара теряет 0,10% , пробив отметку 80 пунктов.

Сегодня , торги на российском рынке можно разделить на две части. Первая половина дня умеренный рост, в пределах полу процента. Далее, нужно смотреть на реакцию рынков и двигаться вместе с ними. Индексу ММВБ при текущих раскладах вполне по силу отметку 1500 пунктов. Ближе к концу торговой сессии на аванс сцену выйдут продавцы, фиксируясь перед завтрашним заседанием ФРС США.

Сегодняшний день может оказаться таким же спокойным, как и вчерашний.

Все самые важные события этой недели будут происходить в среду и четверг. И если относительно среды все более-менее ясно (очень маловероятно, что Конституционный Суд Германии преподнесет какой-нибудь сюрприз), то заседание ФОМС и выступление Бернанке после его завершения таит в себе немалую интригу.

И если в отношении фондового рынка я оказался прав, то на валютном рынке мы вчера увидели серьезное движение: повсеместное ослабление доллара, особенно сильное против высокодоходных валют.

Таким образом, валютный рынок на день раньше, чем я этого ожидал, стал отыгрывать решение Конституционного Суда Германии.

Теперь возросли шансы на то, что мы можем уже сегодня по факту увидеть фиксацию в EURO/USD и других валютах относительно доллара и соответственно продажу риску.

«Средний» позитивный исход заседания ФОМС на мой взгляд тоже уже полностью в рынке. «Средним» позитивным исходом я называю средние по силе вербальные интервенции (+) расширение ZIRP (периода нулевых процентных стаовк) до середины 2015 года.

Последняя мера является повсеместно ожидаемой мерой, хотя не сходится с позициями почти половины членов ФОМС относительно начала повышения ставок.

Если в пятницу фсип ненамного обновил хаи года, а Доу нет, то вчера Доу ненамного обновил хаи года, а фсип даже не повторил их. При этом фсип сравнялся по значению с сипом, бразы выросли на +2%, а Япония на +1.5% в рамках подтягивания под хаи вслед за Хозяевами. Немцы сильно прибавили после открытия амеров, закрылись +1.34% (хотя минусовали нашим утром). Все это выглядит как отчаянная готовность умереть на любой новости, например суд Германии признает неконституционным действия немецких политиков по спасению проблемных стран за счет национального бюджета, все ждут что одобрит, а ведь может и не одобрить)). Невероятно как амеры сумели замкнуть рынки на какие-то нелепые события, отвлекая от своих американских проблем, которые действительно имеют большое значение - например проблема госдолга США, необходимость секвестировать свой бюджет, который получил рекордный за последнее время дефицит... В новейшей истории я видел только один раз около -10% по Доу в течение сессии, но если положить руку на предсердия, то именно благодаря сегодняшнему рынку и понимаешь, как амеры умудрялись делать в предыдущие десятилетия за сессию и -15%, и -20% по индексу. Именно так ведя надо вести себя, чтобы получить обрыв в пропасть.

Ну а пока всех как тюбик выдавливают понемногу вверх. Наша мамба вчера вместе с англичанами закрылась в минус, показывая, что остались две территории, где еще живут разумные люди)) Тем не менее и наш рынок уже готов плюнуть вверх к 1500-1520 по мамбе, если амеры продут 1440 по фсипу. Правда вот пройдут ли они? безопаснее пока что играть вниз по-прежнему, если взять ГП, который последнее время лучше рынка - то его текущие 164 ниже уровней, на которые он уходил на отсечку 12 мая (165), то есть 165-136-164 - это всего лишь восстановление (при хае в 200 рублей в марте). Если взять сильный в этом году сбер - то в начале июля он был 91, а сейчас 94, +3% за два с половиной месяца, с движением в диапазоне 92.5-83-93-87-95.5-91-95.5-94. На уровнях начала года стоит ГМК, ниже стоит РН... То есть мы пока в жестком боковике, и даунтренде, если смотреть самые большие таймфреймы. Поэтому скорее всего нам нужно очень серьезные причины, чтобы начать самостоятельное трендовое движение вверх, и по времени оно должно случиться позже, ближе к концу осени в лучшем случае. А до этого времени можно еще и упасть вместе с амерами. Я не верю в то, что политики смогут заставить рынки уйти с хаев в новое восходящее движение. Поэтому двойная, тройная вершина - и пропасть - вот такой сюжет у этого американского фильма с участием немецких актеров.

Чем нам запомнились торги во вторник? Ничем особенным, за исключением роста валютной пары EUR/USDдо новых 4-месячных максимумов (1,2870). Этот фактор оказал влияние на сырьевые цены (Brent $115,4/барр; золото $1738/унц). При этом индекс ММВБ не показал яркой динамики и формально завершил день в нейтральной зоне (1478 п.). Непродолжительная консолидация после выхода вверх из длительного летнего бокового тренда – дело нормальное. Инвесторам, купивших рынок на локальном максимуме нужно постараться удержать котировки от сильных просадок, иначе вся конструкция в расчете на дальнейший подъем, может пойти насмарку, получив название «ложный выход вверх».

Сегодня определяющим событием дня (12-00 мск) станет решение Конституционного суда Германии о законности работы ESM. Почти никто не сомневается в том, что германский суд высшей инстанции одобрит ратификацию Стабфонда. При этом судьи могут ограничить по сумме участие Германии в ESM или в программах спасения. Любые дополнительные условия и оговорки будут восприняты рынками негативно. Поэтому игрокам стоит быть предельно осторожными на рынке в обед, ведь курс евро в последние дни рос на ожиданиях решений Германии по ESM.

Как мы писали ранее, ориентировочная цель роста индекса ММВБ прослеживается возле отметки 1500 п., также будет логичным увидеть фьючерс РТС на уровне 150 тыс. п. Пойдет ли рынок выше? Может, если брать в расчет возможный запуск печатного станка со стороны ФРС и меры по поддержанию экономического роста в Китае не ниже 7,5%. Единственное, что умеют и могут делать мировые ЦБ – печатать деньги. Учитывая благоприятную внешнюю конъюнктуру, опять возобновились переговоры с инвесторами о продаже 7,6% своих акций. Книга заявок SPOможет быть открыта уже на этой неделе. Напомним, что в последний раз тема привлечения средств банком в виде размещения акций поднималась в марте этого года, когда котировки бумаг Сбербанка вышли к отметке 100 руб. Однако через 2 месяца они были почти на 20% ниже. Отсюда напрашивается простой вывод – когда Сбербанк предлагает свои акции – рынок уже возле максимума.

В Нидерландах сегодня проходят Парламентские выборы. В 16-30 ждем статистики из США по ценам на экспорт и импорт за август. В 18-00 выходят данные по объемам товарных запасов и продаж на оптовых складах в США. В 18-30 изучаем отчет по запасам нефти и нефтепродуктов. По данным API, запасы нефти в США на прошлой неделе выросли на 0,22 млн барр., запасы бензина сократились на 4,2 млн барр., запасы дистиллятов выросли на 2,5 млн барр.

Вчера рынок продолжил обновлять максимумы. И несмотря на вечер понедельника и открытие вторника, просадка была выкуплена, как и предполагалось. Рынок сейчас «сильный» и пока он не подаст явных признаков слабости, сделки в «шорт» можно пропускать. Больше нервов на этом потеряете.

На часовом графике мы видим, что отметка 148000 по-прежнему выступает сопротивлением и не стоит поддаваться мысли о ложном пробое вчера вечером. Поддержки 146 и 145 тысяч пунктов. Уже недалеко отметка 150000. Сегодня ожидаю скорее «бокового» дня. Возможен вынос на новостях.

Открытие положительное с узким диапазоном. На внутридневном графике образовался небольшой треугольник. Его пробой теоретически может послужить сигналом на сделку. Силы обновлять максимумы прямо с утра у рынка вряд ли найдутся. К тому же сегодня важная новость прийдет из Германии.

Удаленный часовой график фьючерса РТС. Вчера все же обновили максимумы.

Основные макроэкономические новости на сегодня:

12:30

Еврозона

Предложения по планам об объединении банковских систем ЕС / European Union to Offer Banking Union Plans

12:00

Германия

Решение Конституционного Суда о легитимности EMS / Constitutional Court Ruling

12:30

Великобритания

Изменение числа заявлений на получение пособий по безработице / Claimant Count Change

12:30

Великобритания

Уровень заявлений безработных на трудоустройство / Claimant Count Rate

16:30

США

Индекс цен на импорт / Import Prices

18:30

США

Данные по запасам сырой нефти от министерства энергетики / Crude Oil Inventories

Cохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз-п. Сделок на покупку и продажу не запланировано.

Одна из крупнейших российских металлургических компаний — Северсталь — опубликовала свою финансовую отчетность за 2-й квартал текущего года. Результаты, на мой взгляд, оказались неплохими.

Так, в квартальном выражении выручка увеличилась на 1,1% — до $3,72 млрд. Показатель EBITDA вырос существеннее — на 18,2% и достиг значения $664 млн. Высокий темп роста показателя привел к увеличению рентабельности Северстали до 17,9% против 15,3% в 1-м квартале. Таким образом, компания остается одной из самых эффективных в секторе, хотя и уступила в этом периоде пальму первенства НЛМК, рентабельность которого достигла 18,3%.

Следует заметить, что Северсталь резко сократила чистую прибыль — на 64%, до $155 млн. Однако вызвано это в основном изменением курсовых разниц, которые увеличили показатель в 1-м квартале и снизили во 2-м. Также стоит отметить и тот факт, что официальное окончательное выделение высокорентабельного золотодобывающего дивизиона NordGold было завершено именно в 1-м квартале, так что финансовые показатели этой компании еще успели внести свой вклад в чистую прибыль, полученную в начале года.

Правда, при сравнении с финансовыми показателями по полугодиям результаты не столь впечатляющие. Так, выручка по отношению к первой половине 2011 года упала на 2,2%, а показатель EBITDA и вовсе снизился на 31,9%. Но тут, на мой взгляд, сказывается эффект высокой базы. Во-первых, на тот период пришелся завершающий этап роста спроса и цен на металлопродукцию перед последовавшим затем кризисным спадом. А во-вторых, тогда были учтены показатели NordGold. Например, EBITDA золотодобывающего дивизиона за 1-е полугодие 2011 года добавила к общему показателю металлурга $268 млн. А выручка — $543 млн. Так что подобное сравнение можно проводить лишь с существенными оговорками.

Задолженность компании в абсолютном значении несколько уменьшилась. Так, чистый долг на конец 2-го квартала оказался равным $3,75 млрд против $4,11 млрд на конец 2011 года. Однако сокращение показателя EBITDA привело к росту коэффициента NetDebt/EBITDA с 1,12х до 1,25х на конец соответствующих периодов. Тем не менее значение долговой нагрузки находится на вполне комфортном уровне и является наименьшей величиной среди крупнейших российских металлургов. В частности, у ближайшего по этому коэффициенту НЛМК он составляет 1,9х, так что финансовое положение Северстали, пожалуй, наиболее сильное среди отечественных аналогов.

Напомню, что целевая цена по акциям Северстали составляет 522 руб., что подразумевает потенциал роста в 33% с текущих уровней.

Опубликованная компанией СОЛЛЕРСотчетность показала довольно-таки сильные результаты. В частности, компании удалось увеличить показатели экономической эффективности. В целом отчетность оправдала ожидания инвесторов, и закрепила за компанией звание лидера в секторе машиностроения.

Выручка компании сократилась на 1,8%, что произошло вследствие прекращения продаж автомобилей Fiat, однако продажи остальных моделей существенно выросли по отношению год к году, рост в первом полугодии составил 23%. При этом операционная прибыль компании выросла на 72,21%, в первую очередь за счет оптимизации расходов. Значение операционной прибыли составило 3,4 млрд руб. Чистая прибыль компании выросла практически в 3 раза, однако стоит отметить, что такой результат обусловлен эффектом низкой базы в 2011 году. EBITDA компании увеличилась на 37% по отношению к аналогичному периоду в прошлом году, составив 3,9 млрд руб. Operation margin составил 11,1% по результатам первого полугодия, увеличившись на 4,78 п.п. Net margin достигла рекордного значения, составив 8,43%, что на 5,58 п.п. выше, чем год назад. EBITDA margin вырос на 3,63% по отношению к результату за первое полугодие 2011 года и оказался на уровне 12,7%.

В первом полугодии компании удалось сократить долговую нагрузку: чистый долг сократился на 15% по отношению к значению начала года. Показатель NetDebt/EBITDA находится на уровне 1,49х. руб.

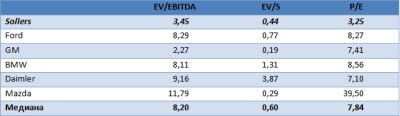

Акции СОЛЛЕРСа существенно недооценены по сравнению с аналогами на мировом рынке. Значение EV/EBITDA составляет всего 3,45х, в то время как среднее значение по рынку равняется 8,2х. Соотношение EV/S ближе к среднему значению среди аналогов, нежели предыдущий показатель, однако все равно подразумевает существенный дисконт. Об этом также говорит соотношение P/E, которое более чем в два раза меньше, чем среднее по отрасли. Результаты сравнительного анализа показывают высокий потенциал роста у акций компании.

В долгосрочной перспективе бумаги компании обладают высоким потенциалом к росту за счет прогнозируемого увеличения спроса на автомобили во втором полугодии: ожидается, что рынок вырастет на 17% по отношению к значению за предыдущий год. Также компания запустила ряд проектов во Владивостоке, в том числе СП с Mazda, что позволит существенно увеличить выпуск автомобилей. Но не стоит забывать о некоторых рисках, связанных с низкой ликвидностью бумаги, которая влияет на коэффициент «бета», делая бумагу в значительной степени зависимой от рыночных колебаний. Эти риски делают акции непривлекательными для спекулянтов, и поэтому акции стоит приобретать только для долгосрочных капиталовложений. Обновленная целевая цена обыкновенной акции компании составляет 847,4 руб. за бумагу.

В рамках акции «Коммент.Арс» нам задан вопрос: Каково ваше видение роли фактора сезонности применительно к российскому рынку? Есть ли у ваших аналитиков наработки, результаты анализа или наблюдения по сезонности конкретных отраслевых рынков (энергетический, потребительский, металлургический и другие сектора)? Учитываются ли вашими управляющими факторы сезонности/цикличности при переформировании портфеля?

Начнем с отраслевой сезонности. Она, безусловно, существует и активно проявляется в некоторых отраслях производства, например, электроэнергетике. В финансовых отчетах она проявляется в том, что у компании, например, в отчетности за 3-й квартал, результаты могут быть существенно ниже, чем во 2-м. Это, однако, не означает, что в компании теперь наблюдается тенденция на снижение показателей. Для оценки тенденции необходимо сравнивать квартальные показатели текущего года с показателями прошлых годов.

Чтобы учесть фактор сезонности аналитики компании «Арсагера» прогнозируют финансовые показатели деятельности компании (прибыль, выручка) на годовом окне. Это позволяет учитывать квартальную сезонность, которая наблюдается в деятельности некоторых компаний.

Также можно выделить и некую статистическую цикличность в поведении участников фондового рынка. Эта цикличность, как считается, проявляется, например, в «рождественском ралли» или в массовых продажах акций в мае (существует даже поговорка «sell in may and go away», что можно перевести как «продавай в мае и уходи с рынка»). Данные закономерности можно увидеть по статистическим данным, при этом даже они не всегда подтверждают закономерность. Кроме того не существует никаких фундаментальных причин для проявления каких-либо закономерностей в поведении биржевых участников. Мы такие закономерности не используем, так как они носят чисто игровой характер, мы же не пытаемся играть на колебаниях стоимости активов, а занимаемся инвестициями исходя из фундаментальной привлекательности бизнеса.